聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

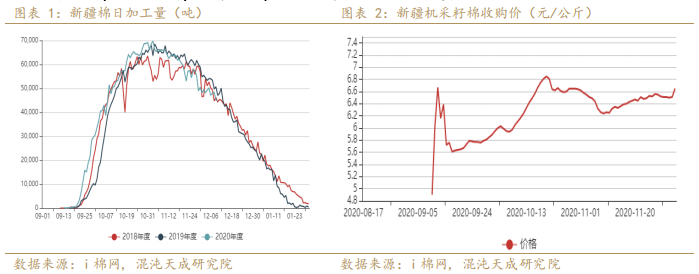

| 一 供应 新疆: 全疆采收基本结束。机采收购价本周较为平稳,前期涨价由于主要受到轧花厂产能新增、新棉品质下降、农发行资金使用要求的影响,导致抢收。按照6.8元/公斤籽棉,2.5元/公斤棉籽,14%机采损耗的42%毛衣分加上800元每吨加工费折价15200元/吨,若按照6.5元/公斤标准则达到14400元/吨。 品质偏差,含水量高,仓单贴水,注册仓单性价比低。现货企业倾向于快进快出。

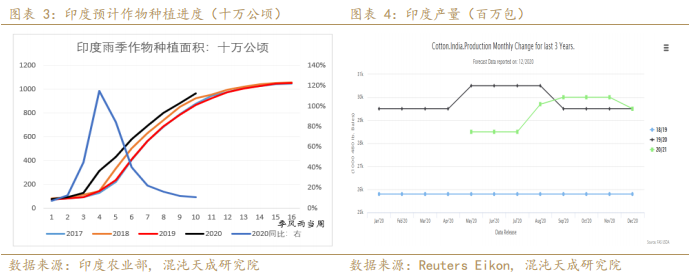

内地棉田面积继续减少,长江梅雨季节与秋湿时间长,对棉花不利影响大,实际减产幅度高于预期;黄河流域8月上中旬降水偏多,增产预期减弱;秋爽有利采收,10月底采收完毕。新疆“帮忙田”面积减少,北疆因旱单产降低。综合来看,2020年棉花减产预计超过25万吨。 据国家棉花市场监测系统,截止2020年12月11日,全国新棉采摘进度为99.8%,同比持平,累计交售籽棉折皮棉576.6万吨,同比增加15.2万吨,累计加工皮棉460.3万吨,加工率为79.8%,同比下降1.8个百分点。全国销售率为28.8%,同比提高2.4个百分点。 美国: 主产区得州因干旱减产。全美播种面积下降导致减产。此外飓风多次侵扰美国南部对棉花品级带来不利影响。 全美陆地棉播种面积1199万英亩,较3月预期减少11.1%。 9月飓风对产量影响较小,但飓风持续侵扰棉区,目前美棉主要出在收获期,飓风主要是影响颜色级对交割不利,提振棉价。 USDA 11月供需报告未对美棉产量未作调整,维持在371万吨。 USDA 12月供需报告显示美棉主产区得州作物下调近20万吨,综合产量减少25万吨至347万吨。 印度: 受益于季风季降水的提前,印度棉花播种进度前移,总面积基本持平略增。USDA驻孟买参赞10月30日报告显示降水过多影响印度单产和收获面积,总产下调15万吨至638万吨,但11月USDA报告中未对产量进行下调。12月报告中,下调11万吨至642万吨。

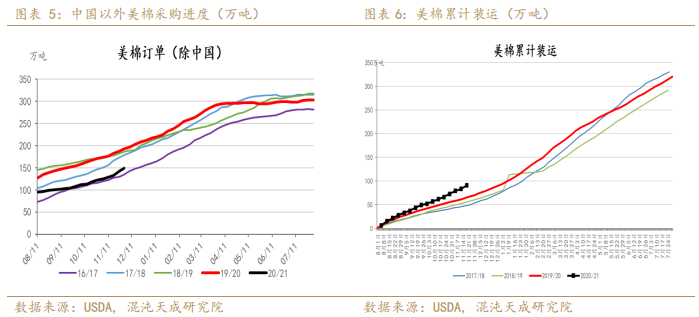

美棉出口:签约量加大,装运提速。美棉出口:截至12月3日当周,2020/21年度订单净销售9.14万吨,环比大增45%,中国采购3.61万吨,越南采购0.81万吨,巴基斯坦采购1.72万吨;2021/22年度发运合同新增1.09万吨;装运7.33万吨,其中发往中国3.79万吨,越南0.83万吨。 美棉2020/21年度累计签约232万吨,完成目标76%,较去年慢1个百分点;装运101万吨,完成目标33%,较去年快10个百分点。

兵团棉禁令: 美国7月发布“新疆供应链商业咨询公告”危害全球纺织产业利益和公平竞争。 8月31日,发改委发布非国营企业滑准税进口配额40万吨,应对禁令限制。 9月2日,美国计划禁止疆棉。9月22日美国众议院通过该计划。通常,新的法案生效需再通过参议院,然后由美国总统签署生效。该法令已经使部分海外品牌准备替换疆棉。 10月12日,纽约时报报道称美国贸易代表莱特希泽和美国财政部长及农业部长考虑到当前中国协议采购美棉近20亿美元,或计划不对新疆棉进行限制。 拜登当选总统后,对中国传统行业的行动或减少。但现任总统特朗普在卸任前或继续对中国进行制裁,11月12日特朗普签署了禁止任何美国投资者与中国军方有关联的企业进行投资。当前美国最高法院以6位共和党和3位民主党占绝对投票权,提高了未来推翻禁令的难度。 拜登曾任前美国前总统奥巴马副手,奥巴马在近日发行的新书《应许之地》称:“如果没有金融危机的束缚,我本可能在贸易问题上采取更强硬的做法。”显示出执行期间对中国态度的矛盾。 12月2日,美国海关发布兵团棉禁令。 12月9日,美国当选总统拜登正在考虑提名皮特·布蒂吉格出任美国驻华大使。美国外交关系协会总结皮特对华态度,皮特认为中美可以在共同关心的问题上合作,例如气候变化,但中国是美国意识形态的挑战者;美国低估了中国的雄心,应在敏感的经济领域与中国“脱钩”;认为特朗普政府的“贸易战”使美国农民受到伤害;虽然不支持TPP,但美国需达成新的协议与中国的“一带一路”竞争;美国应该加强军事,利用政治干预,网络攻击等遏制中国;加大基础设施,教育和人工智能领域与中国竞争;涉疆问题上主张对中国的人员和公司进行制裁。 棉花棉纱进口: 10月棉花进口21万吨,环比持平,同比增加13万吨,处于5年最水平。2019年9月至2020年8月累计进口160万吨,同比下降20.8%。 10月棉纱进口17万吨,环比减少1万吨;2019年9月至2020年8月累计进口181万吨,同比减少8.1%。 受兵团棉禁令影响,USDA在12月报告上调中国2020/21年度棉花进口量11万吨至218万吨。

进口利润: CCI19/20年度棉花售价在65美分/磅,新棉收购价在78美分/磅。按照1%完税价,美棉进口利润1250元/吨,高于巴西棉100元/吨,印度棉较巴西棉便宜750元/吨,印度低价棉在东南亚、南亚地区竞争力仍强,是近期美棉采购进展缓慢的重要原因。 BCO棉花库存: 2020年10月,BCO棉花商业库存319.2万吨,BCO棉花工业库存72.12万吨。

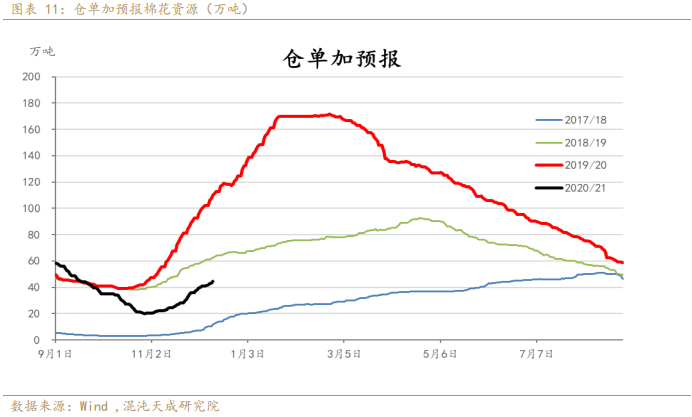

仓单: 至12月11日当周注册仓单预报增加3.59万吨,新棉注册仓单受到价格影响较为困难,同时,受天气影响,高品质棉总量预计较去年偏少。1-5月间价差为-210元/吨,该价格无法覆盖仓储费用,无法移仓。 新疆农资集团库于11月19日出现棉包起火情况。郑商所于11月20日新增两个北疆交割库。 交割规则:郑商所在2020年7月24日更新交割规则,在2021年9月1日起,含杂率限制在3.5%,仓单有效期从N+2的3月份缩减至N+1年的11月。2020年11月13日的交割新规中,下调了棉花颜色级和长度的贴水。

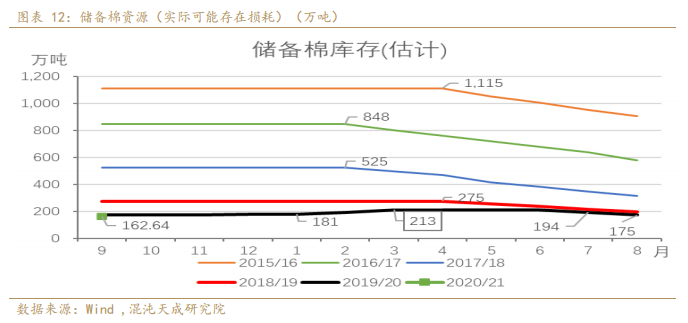

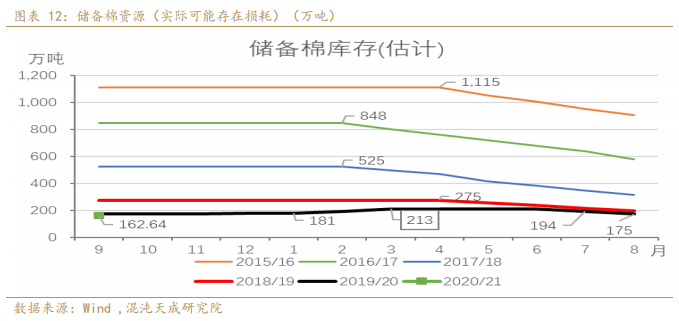

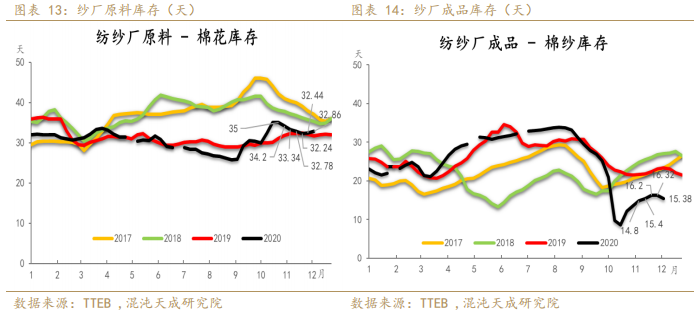

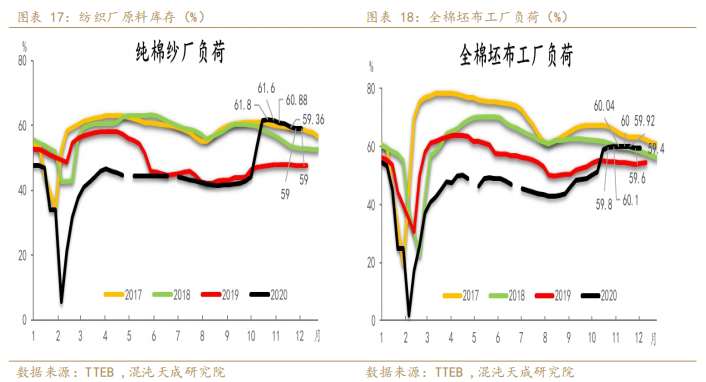

储备棉轮换:自7月1日至9月30日累计成交50.34万吨,成交均价11789元/吨,折3128B价格13099元/吨。 轮入50万吨,要求达到双28,内外价差800元/吨时轮入,从12月1日开始。目前价差水平仍高,12月第一周、第二周轮入未启动,国内成本支撑下行驱动不大,美棉对中国之外出口仍弱,目前走缩概率不大。 二 产业链需求 1、纱厂库存分析 十一月开始为淡季,行情缓慢走弱,交投缓慢减弱,海外订单新增少,但国内需求良性,维持高开机。纱厂原料库存本周环比持平略增,原料刚需补库为主;成品库存环比下降。

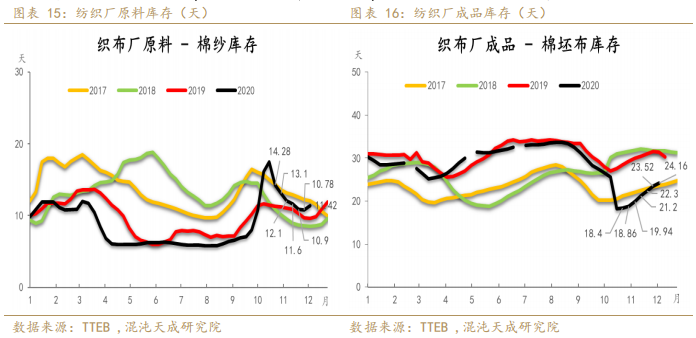

2、纺织厂库存分析 坯布厂运行好于纱线厂,本周织厂补库意愿增加,成品库存环比小幅增加,但仍处较低水平。

3、纺企、织企开工负荷 高位:纯棉纱厂开工率本周维持在59.0%,但纯棉坯布厂开机率持平在59.4%。当前以完成订单为主,春夏订单少量增加,开机率料下降以减缓成品累库速度。利润方面,纱线即期利润在纱线价格上调后被棉价吞噬。

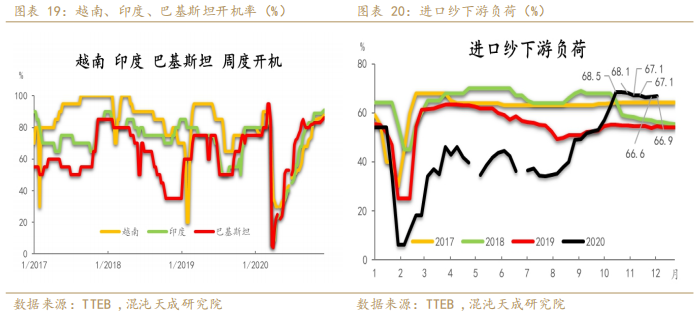

4、越南、印度、巴基斯坦开工负荷 东南亚开工没有明显走弱,仍处于高位。进口纱下游开机仍然高位。进口利润关闭,进口纱用量减少,进口纱港口库存继续增加。

三 出口内销数据

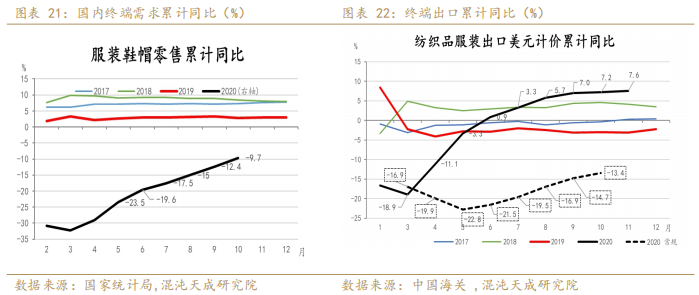

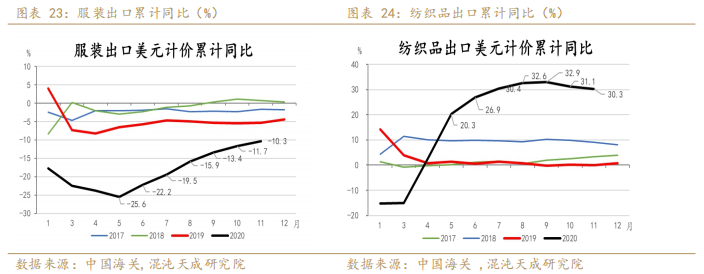

据国家统计局,2020年1-10月服装鞋帽零售累计同比-9.7%,较1-9月改善2.7个百分点。 据中国海关,2020年11月纺织品服装合计出口246亿美元,同比增加11.6%;累计出口2652亿美元,同比增幅小幅增加,达到7.6%,较10月改善0.4个百分点。其中11月服装出口方面出口126亿美元,环比下降6亿美元,但同比增加3.4%;累计出口1236亿美元,累计同比减少10.3%,减幅缩窄1.4个百分点。11月纺织品出口120亿美元,环比增加3亿美元,同比增加21.7%;累计出口1416亿美元,同比增加30.3%,增幅较10月份减少0.8个百分点。

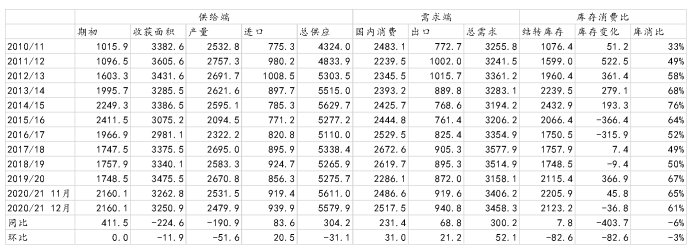

10月,美国服装零售额同比下降12.6%。10月,英国服装零售额同比下降12.8%。9月,意大利服装零售额同比减少2.4%。8月,德国服装零售额同比下降7.4%。 四 平衡表 1、全球棉花供需平衡表

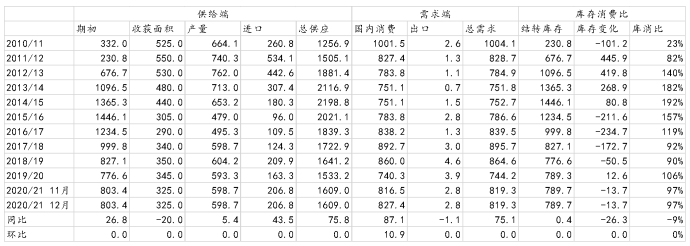

2、中国棉花供需平衡表

五 供需格局 供应端:新疆减产、品质下降利多正在兑现,美棉品质下降利多正在兑现。USDA 11月供需报告无亮点,且未调减印度产量。美棉出口:中国恢复采购,美棉出口依赖中国、越南采购,中美协议执行进度良好。需求端:11月整体恢复超预期,当前产业链中下游库存仍显示良性,内需支撑高开机率,出口海外春季订单因疫情大幅减少,企业在有利润的情况下才可能接单,目前纱线利润不佳,出口欧美贸易商担心买方违约、运费涨价、及外汇升值吞噬利润。纱线、坯布成交降温。东南亚纱线开机率仍然属于高位,订单回流总量或不及预期。 疫情大幅反弹或导致欧美消费减弱,若东南亚、南亚无法开工,订单回流及储备棉轮入至国内将支撑棉价。 下一年度,美棉播种面积受到棉粮比影响料大幅下降,但单产因低产田退出料改善,若天气条件不能维持2020年的恶劣情况,单产或有更多增加空间,总产或在350万吨-400万吨,处于低水平;疆棉主要是“水与地平衡”和“水、地与目标价格”博弈,农业农村部积极引导棉花生产向优势产区集中,近200万亩次宜棉区和风险棉区退出棉花种植,地方强调药粮食自给,面积料继续收缩;印度今年降水条件好,水库蓄水量高,单产或稳定,CCI政策下,植棉利润高,面积或不会减少,总产或继续维持高水平;巴基斯坦今年因干旱和非洲蝗灾大幅减产,下一年度产量或有所恢复;巴西棉,主产区Mato Grosso州灌溉条件好,棉花面积在巴西二季作物占比不大,棉和玉米耗水量接近,和玉米形成竞争,巴西棉部分有BCI棉花认证,Mato Grosso州过去5年植棉收益平均高于玉米近1倍,尽管玉米比价今年比价优势大,仍不足以造成棉花田转种玉米,巴西棉产量或增至300万吨。总体来看,新年度5大产棉国棉花产量或称增减互现,大幅增加的可能低。 需求方面,疫苗利好较多,疫苗接种已陆续开始,海外需求回复需要时间,欧美服装库存低;内循环提速,提高内需增长潜力。中国新签署RCEP利于和欧美进行贸易谈判,美国对兵团棉禁令或仅为促进美棉输华长期稳定在高水平,仅兵团棉完全可以被国内市场和国储消化。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]