一、期货市场

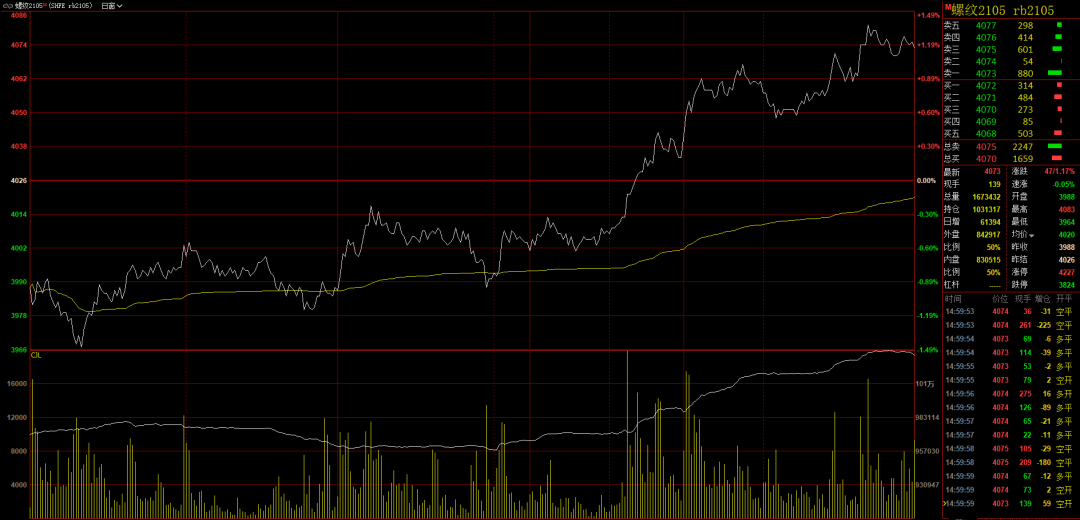

黑色重回涨势,盘面增仓上涨。螺蚊2105:收4073涨47;昨日盘面增仓上行,价格重回强势,短期行情震荡偏强,运行区间关注4030-4100之间。热卷2105:收4373涨26;昨日盘面偏强上涨,价格整荡走强,短期行情运行区间4330-4400之间。铁矿2105:收994涨14.5;昨日盘面偏强上涨,价格重回涨势,短期行情维持强势,上方压力关注1000附近。

焦炭2105: 收2533.5涨32,昨日盘面增仓上涨,价格高点上移,短期行情回调支撑上移至2500附近。焦煤2105:收1513.5涨12.5;昨日盘面震荡调整,收盘价格收十字星线,短期行情运行区间关注1480-1530之间。

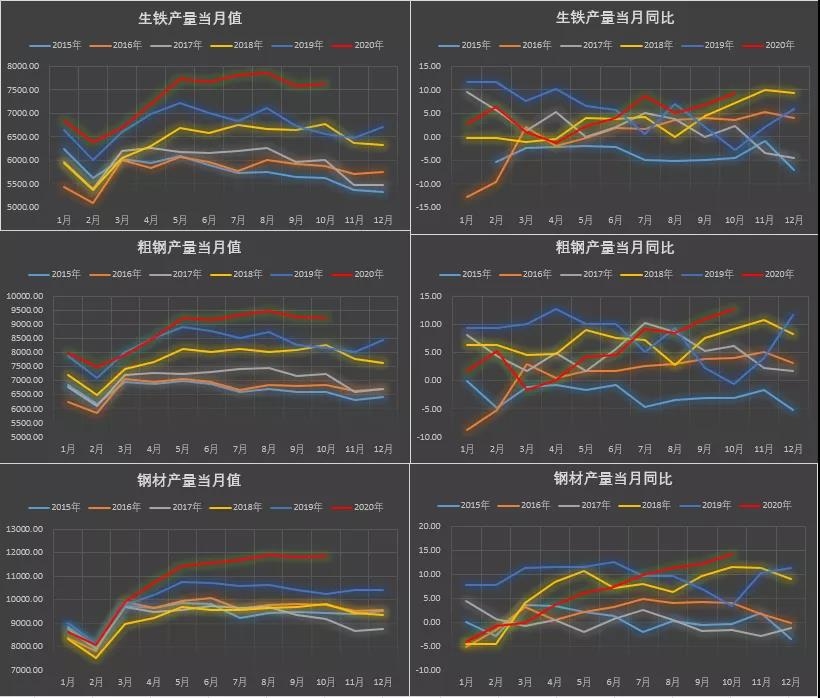

二、国内粗钢产量连续三个月回落

从昨日国家统计局公布的数据来看,因环保限产有所干扰叠加天气因素导致的季节性需求疲软,国内11月粗钢产量下降4.9个百分点,已连续三个月下降。具体来看,中国11月粗钢产量为8,766万吨,同比增长8%。1-11月累计产量为9.6116亿吨,同比增5.5%。11月钢材产量为1.1734亿吨,同比增长10.8%。1-11月累计产量为12.0203亿吨,同比增7%。11月生铁产量为7,201万吨,同比增长4.7%。1-11月累计产量为8.1290亿吨,同比增4.2%。

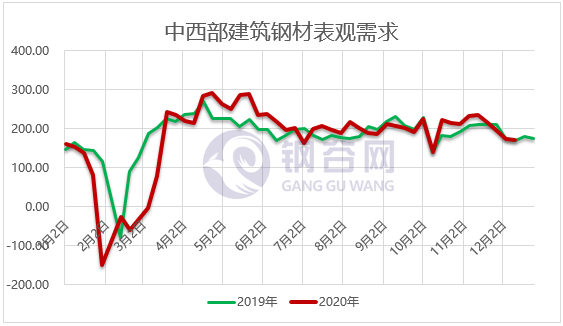

整体来看,凛冬将至,钢材下游终端消费现实收缩,消费下降。但今年整体需求得益于重点工程赶工以及华南华东需求超预期。其中热轧卷板需求继续上升3%左右,而螺纹钢表观需求较10月份整体回落9.8%;其次,随着国内原料市场大幅上涨,对钢材利润有所侵蚀,也减弱了钢厂的生产计划。

三、需求与成本双管齐下

焦炭铁矿携手走高,螺纹成本刚性支撑强。随着上周第八轮提涨落地,第九轮呼之欲出。主要因各地去产能不断推进,特别是山西地区近期发布加快去产能工作的紧急通知,叠加部分地区环保限产干扰产量小幅回落。需求端,成材需求旺盛,焦炭需求继续旺盛,主产地焦企订单出货良好。焦炭供需仍保持良好偏紧运行,短期难以改变。同样,铁矿石供应再造市场担忧,即使涨幅过快引发监管关注,但仍不改较强的基本面状态。

其次,自国庆节后不断刷高的钢材需求是一剂强心针。具体来看,十一月整体钢材表观需求同比增幅11%,本轮螺纹需求最高点464.77万吨,不得不说整个淡季需求很旺。但随着冬季来临,天气因素或将干扰一部分需求,但因今年春节较晚,仍有赶工现象支撑。此外需关注接下来钢厂库存的累积情况。

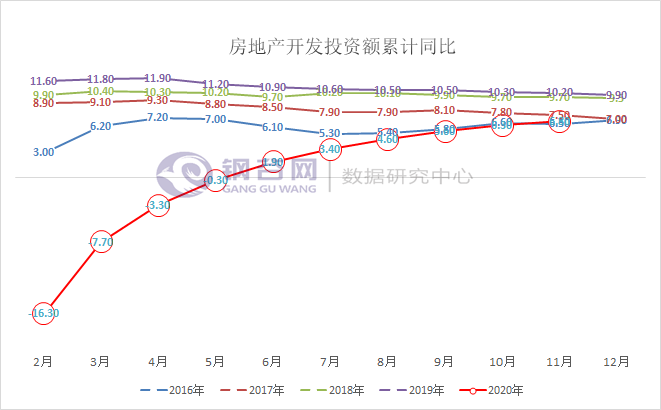

四、地产需求韧性尚存

在国内双循环大背景下,固定资产和房地产投资仍呈现稳步回升状态。具体表现为1—10月份,基础设施投资同比增长0.7%,增速比前三季度加快0.5个百分点。其中,信息传输业投资增长19.8%,加快0.6个百分点;其次, 1—10月份,全国房地产开发投资116556亿元,同比增长6.3%,增速比1—9月份提高0.7个百分点。整体来看,市场对于下游地产需求的韧性仍保持谨慎乐观的态度,叠加“逆周期调节效应,宏观指标数据人表现较好。

五、总结

继上周黑色系大幅拉涨特别是铁矿石大涨引发监管关注,但短期快速释放情绪后,本周市场企稳回涨。反观近阶段的钢材市场,资金充裕状态下钢材需求现实表现较好,短期虽南北需求分化,但重点工程赶工人在,叠加短期华南华北需求仍比较好,重点关注后续库存需求状况。