聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

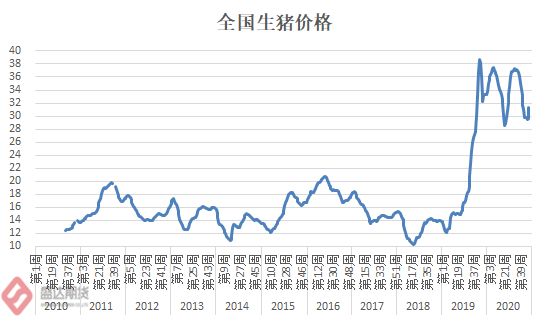

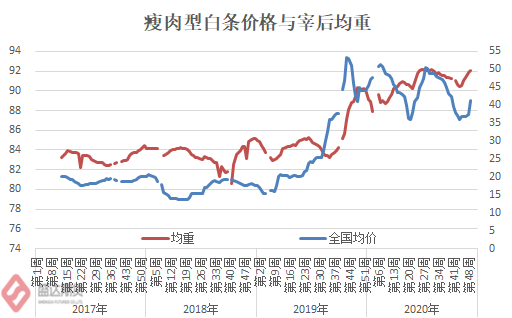

| 11月底至12月初,因进口冷冻肉连续多起检出新冠病毒、中南区联防导致生猪运进下降本地消费增加、南方腌腊+低温促进消费、北方大范围雨雪导致生猪调运困难、月初规模猪场上市量有所下降等多重因素,促使生猪价格小幅反弹;但是官方数据继续显示产能明显超预期恢复;叠加国家再次于12月17日投放中央储备冻猪肉2万吨,释放国家对目前的生猪和猪肉价格明显不认可的利空信号;预计多重事件驱动而非逻辑驱动的生猪涨价将告一段落。 图1 :中国生猪价格情况

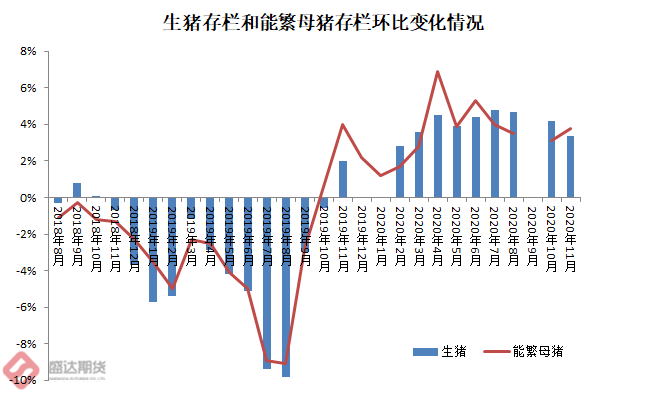

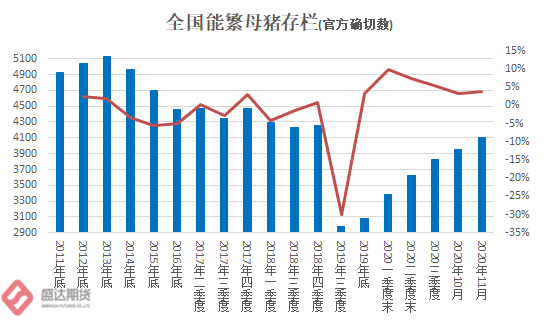

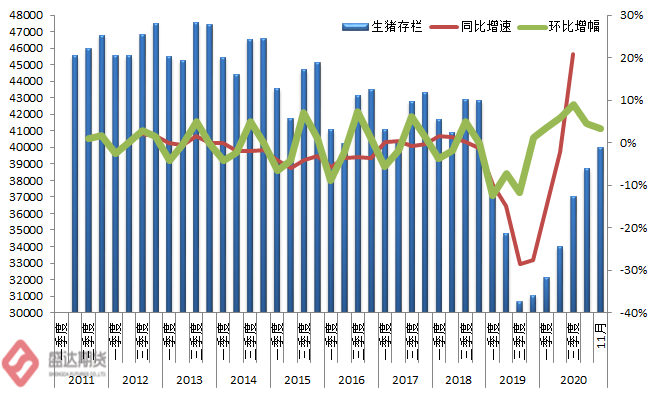

数据源:盛达期货研究院 一、生猪产能继续超预期恢复 1、农业农村部:生猪存栏和母猪存栏已经恢复到正常年份的90%以上 农业农村部(12月15日)发布,截至11月末,全国能繁母猪存栏已连续14个月增长,生猪存栏已连续10个月增长。生猪生产继续保持加快恢复的良好势头,恢复成效好于预期。 图2 :中国生猪存栏和能繁母猪存栏环比增长情况

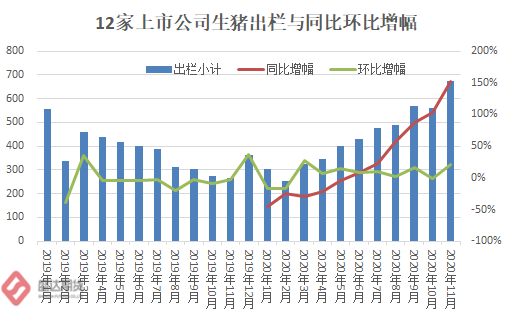

数据源:盛达期货研究院 11月份全国生猪出栏环比增长16.0%,连续9个月增长,同比增长66.1%,这是去年四季度生猪产能触底回升以来出栏最多的一个月。 据农业农村部定点监测环比数据推算,11月末全国能繁母猪存栏超过4100万头、生猪存栏超过4亿头,生猪产能已恢复到2017年底的90%以上。 根据前期数据测算,2021年元旦春节期间猪肉供应量将比上年同期增加三成左右,猪肉价格总体有望低于上年同期水平。预计明年上半年生猪产能就可完全恢复正常。按照6个月的育肥周期,明年下半年,生猪出栏有可能达到正常年份的水平。 2、11月上市公司生猪出栏量环比同比大增;后期有望继续增加 牧原、新希望、正邦、温氏(2020年11月生猪出栏数量前4名)等12家上市企业,他们月度生猪销售简报显示:2020年11月生猪出栏小计673万头,同比增幅151.74%,环比降幅20.85%。 2020年1-11月,上述12家企业,生猪出栏总计4763.1万头,同比增幅14.46%。巨型养殖企业的生猪出栏同比增加,确实显示供给能力的增加,不过对比投资的金额和眩目的计划规划,仍有相当差距(天邦2020年1-11月生猪出栏小计281.12万头,2021年计划出栏700-800万头)。后续投资项目陆续落地,这些企业的生猪出栏数量有望保持大幅增加态势。 图3 :12家上市公司生猪出栏量和规模企业占比情况

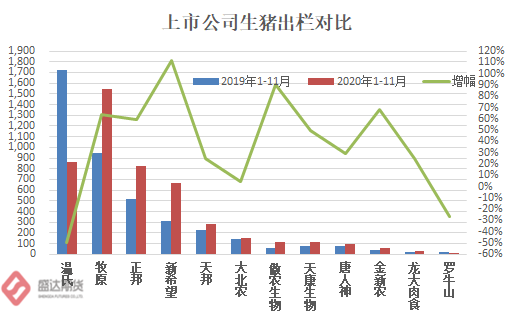

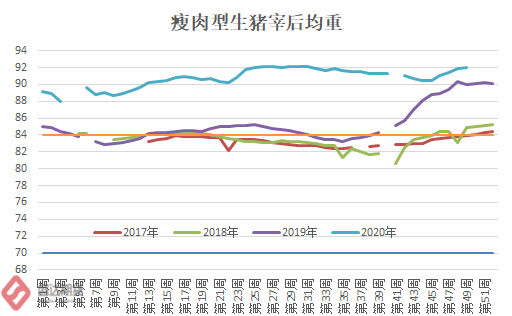

数据源:盛达期货研究院 牧原2020年出栏目标为1750-2000万头(1-11月实际出栏1547.3万头);今年年底产能将达到4000-5000万头。 正邦2020年出栏目标中位数为1000万头(1-11月实际出栏821.74万头);2020年四季度育肥产能将达到2500万头规模。 新希望2020年规划出栏生猪800万头(1-11月实际出栏663.43万头),在2021年确保实现1500万头生猪出栏,2022年确保实现2500万头生猪出栏。温氏2020年计划出栏生猪1200万头(1-11月实际出栏865.61万头);2021年的出栏目标是3000万。 目前看,牧原、正邦、新希望基本能完成2020年规划目标。温氏仍未完全摆脱FW疫情的消极影响。 3、牛猪继续增加猪肉有效供给 2020年牛猪横行,动力不仅仅来自于养殖户和规模企业追求收入最大化的内在驱动。而且外在要求也使得牛猪更流行,据调研显示:1、为了增加收入,屠宰企业更偏爱出肉率高的大猪,河南开封的养殖户称160公斤/头的大猪比140公斤/头的贵1.2元/公斤。2、生猪运输费用是按头算,拉体重高的更划算。 据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2020年第49周,全国瘦肉型生猪灾后均重92.03公斤/头,同比增幅9.12%;较2018年同期增幅8.46%;较2017年同期增幅9.69%。环比增幅0.23%。 换个说法,全国生猪目前4亿头左右,因体重增加,相当于前几年4.36亿头生猪提供的猪肉。 图4 :瘦肉型生猪宰后均重情况

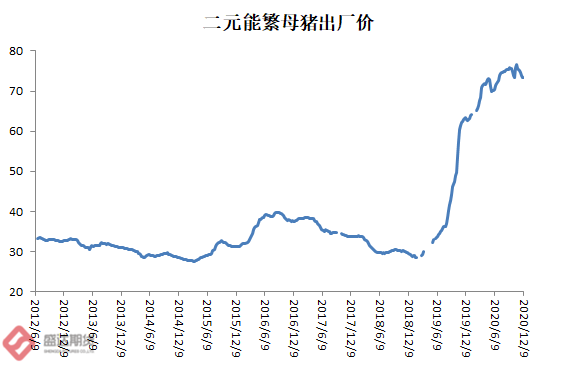

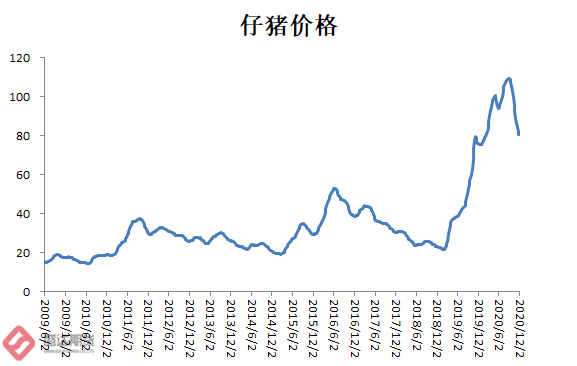

数据源:盛达期货研究院 4、二元母猪价格高位显示性价比优势;仔猪价格明显回落,小猪确实多了 据中国政府网数据:截至2020年12月9日,二元母猪价格73.32元/公斤,环比回落0.14%;较年内高点75.8元/公斤回落3.27%。同比涨16.64%。据悉,目前三元母猪占比仍较高,因生产性能差异;行业正逐步向二元母猪回归,因此二元母猪价格仍处于高位,回落速度明显低于生猪、仔猪。 据农业农村部对全国500个县集贸市场的定点监测,12月份第1周,全国仔猪平均价格80.71元/公斤,比前一周涨0.1%;较年内高点109.07元/公斤回落26%,同比上涨6.6%。 行业领先指标仔猪价格的下跌,既说明行业产能恢复良好又给后期生猪价格指明方向。一方面反映了,随着生猪价格的快速下跌,补栏热情有所消退;另一方面,也充分说明,仔猪的数量有明显增加。而且,随着能繁母猪存栏的不断恢复,仔猪的数量后期将呈现几何数级的增加。11月,规模猪场新生仔猪超过3100万头,比年初增长94.1%。 图5 :中国二元母猪和仔猪价格情况

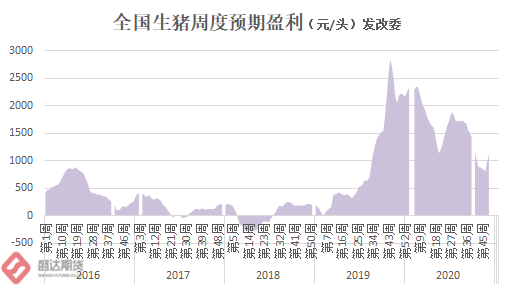

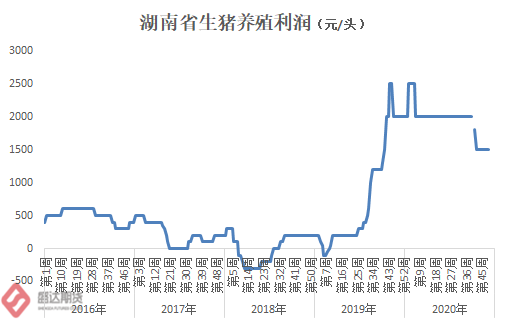

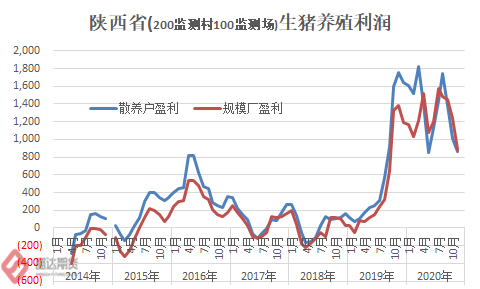

数据源:盛达期货研究院 5、利润缩水但仍可观,仍将继续保持补栏热情 据发改委测算:2020年12月第2周,全国生猪预期盈利1121.33元/头。 据湖南省监测:2020年第49周,养殖户出栏生猪头平盈利1500元以上。 据陕西省监测:2020年11月,散养户平均每出栏100公斤生猪盈利868.54元,规模场平均每出栏100公斤生猪盈利891.11元。 图6 :部分省份生猪利润情况

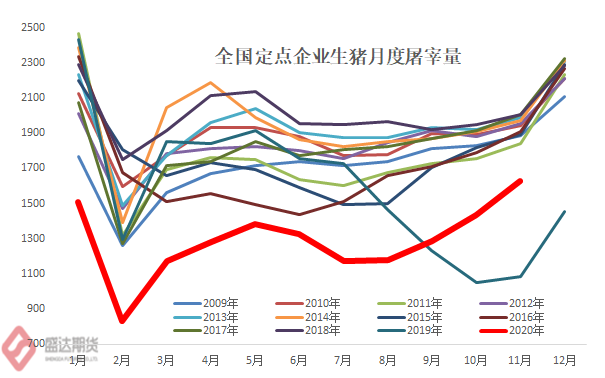

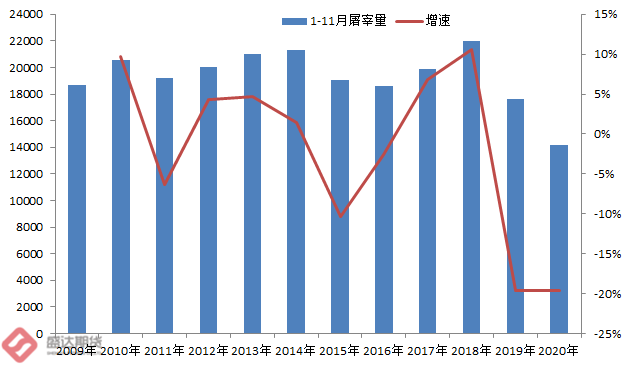

数据源:盛达期货研究院 而据国家发改委统计:2016、17、18年,全国散养生猪成本为2051、2007、1873元/头。 若按照2000元/头成本计数,则毛利润率分别为:全国56.07%、湖南超过65%、陕西43.43%-44.56%。 试问目前的国内经济形势下,哪个行业能有如此暴利??? 养猪行业的高利润吸引了资本的注意,热钱纷纷涌入。据11月14日浙江嘉兴举行,由中国畜牧业协会主办的中国畜牧业高质量发展论坛暨首届生猪产业峰会:过去一年多时间里,仅从房地产行业转行养猪的企业就超过了1000家。一直以房地产为主业的京基智农也正在养猪领域寻出路,先后在广东省内外投资养猪,累计规划生猪养殖规模超过千万头。 据对全国规模猪场全覆盖监测,11月份,全国年出栏500头以上规模猪场由年初的16.1万家增加到17.7万家,去年空栏的规模猪场也有超1.5万个复养。散养户补栏积极性也在不断提高,11月份4000个定点监测村生猪存栏环比连续10个月增长,养猪户比年初增加了228万户(新增和复养规模猪场3.1万家,按照规模猪场年出栏500头生猪的国内标准,也即增加了最少1550万头生猪出栏的水准;散养户增加228万户,按照每户出栏5头计算,也即增加1140万吨生猪出栏水准)。 6、大豆进口大量增加,一定程度上也可反应生猪存栏的恢复性增长 中国海关最新统计数字显示,2020年11月中国大豆进口量为958.6万吨,同比增长15.8%。1-11月中国进口大豆总量9280.3万吨,同比增幅17.39%。全年国内大豆进口量预计将达到1.02亿吨。这将是中国大豆进口量首次超过1亿吨。虽然进口大豆的大量增加,既是为了完成阶段性协议一,也有禽类存栏高位的贡献,不过更主要来自于生猪养殖的明显恢复! 7、猪饲料销量增加(禽料销量下降) 据农业农村部畜牧兽医局、全国畜牧总站、中国饲料工业协会12月8日发布的数据,2020年11月份,我国饲料总产量2232万吨,环比下降6.3%,同比增长12.8%。其中11月猪饲料产量932万吨,环比下降0.3%,同比增长53.1%,连续6个月同比增长。 2020年1-11月,饲料总产量22870万吨,同比增长9.5%。其中,受生猪产能持续恢复拉动,猪饲料产量7714万吨,同比增长9.5%。今年前11个月猪饲料累计产量达到2017年和2018年同期的81%! 2020年11月,全国蛋禽饲料产量同比下降6.7%,环比下降5.1%;肉禽饲料产量同比下降8.4%,环比下降7.7%。蛋鸡料产量环比下降1.6%、同比增2.2%;蛋鸭料产量环比降12.3%、同比低23.5%;肉鸡料环比低9.6%、同比降11.2%;肉鸭料环比降4.9%、同比低5.7%。禽类去产能正在路上。 二、猪价虽有明显下跌仍处于历史高位,猪肉的需求恢复相对不够明显 1、中国政府网的全国规模以上生猪定点屠宰企业屠宰量数据(农业农村部畜牧兽医局提供) 2020年11月,屠宰量1626.24万头,环比增加13.5%,同比增加49.8%。2020年1-11月,屠宰量小计14199万头,同比减少19.61%;较前五年均值下降26.94%。依据此数据,全国猪肉消费同比降幅超过1/4! 图7:全国定点企业生猪屠宰量情况

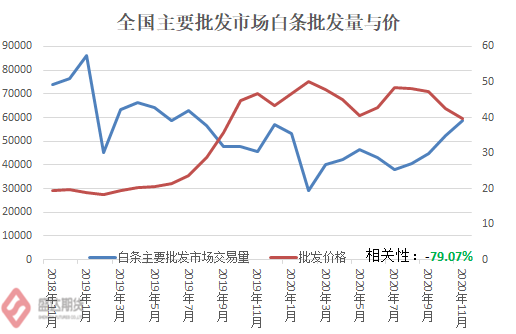

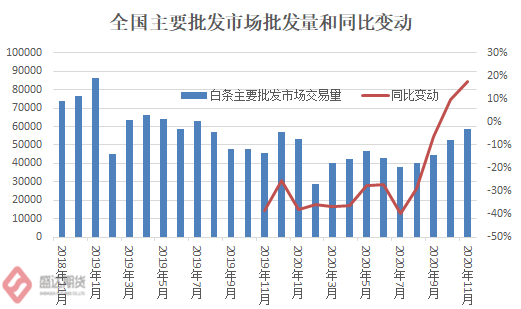

数据源:盛达期货研究院 因国内的消费习惯,形成的鲜肉价格远高于冻肉的现实,且目前猪肉价格仍处于多年高位,可以判断,生猪出栏基本就被消费,也即可以简单粗暴地讲,全国生猪出栏情况,目前就基本代表了消费情况,前三季度,猪肉消费同比降幅超过10%。 从历年全国生猪出栏数据来看,季节性异常鲜明,2020年四季度和2021年一季度,全国生猪出栏有望迎来高峰,扎堆儿养年猪、出栏年猪的习惯仍在,因此可以预计,春节前后,即便真的有所谓的旺季需求,价格也难有大涨! 2、主要批发市场白条交易量(农业农村部信息中心) 2020年11月,主要批发市场白条交易量5.8816万吨,环比增加11.95%,同比增加17.67%;价格降低后确实有力促进了消费的恢复性增长。2020年1-11月,白条交易量48.82万吨,同比下降24.24%。白条批发量与价格的相关性为负79.07%。依据此数据,全国猪肉消费同比降幅接近1/4! 图8:白条猪肉批发交易情况

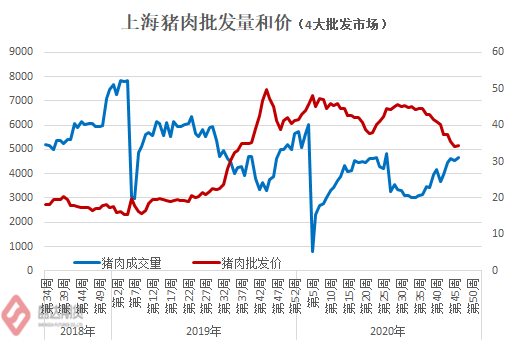

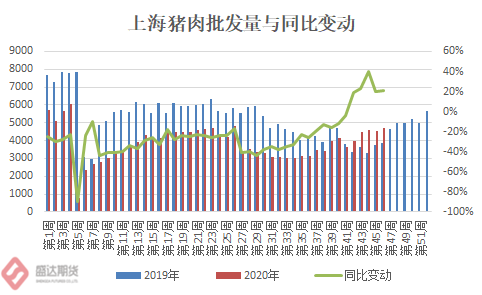

数据源:盛达期货研究院 3、上海市农业农村委员会的上海猪肉行情分析(周报) 2020年第50周(12.05-11日),据上海江杨、上海农产品中心、西郊国际和七宝农产品交易四大批发市场数据,本周猪肉(鲜白条)批发均价38.79元/公斤,环比上涨1.63%。批发市场交易总量5497吨,较上周环比增加24.04%;这里明显可以感受季节性消费的威力。2020年1-50周,上海4大批发市场白条成交量19.85万吨,同比降幅24.62%。上海白条量价的相关性为-75.13%。依据这个数据,上海猪肉消费端同比降幅近1/4。 图9:上海白条猪肉批发交易情况

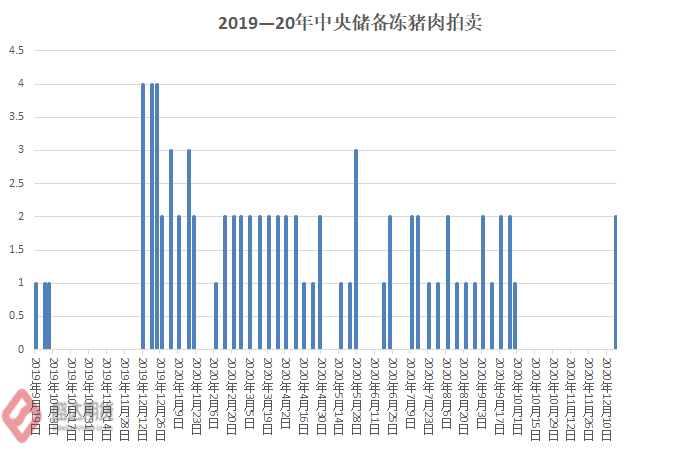

数据源:盛达期货研究院 很多市场人士在判断猪价时,往往只提到存栏距离正常水准仍有差距,确忽视了高价抑制消费和低价竞品(鸡肉鸡蛋)带来的消费转移。 综合上述三组数据,可以判断,2019-2020年全国定点企业屠宰量、主要农产品批发市场白条成交量、上海批发市场白条成交量,这3组消费数据拟合较好,指向性非常一致,也即2020年1-11月猪肉消费下降1/4左右。近期虽然生猪和白条肉价格明显从高位下跌,但是零售端猪肉价格仍处于历史高位,需求恢复还是需要零售端猪肉价格有更大幅度下降。 图10:中央储备冻猪肉投放情况

数据源:盛达期货研究院 12月17日,国家将再次投放中央储备冻猪肉2万吨!2020年1月3日-12月17日,中央储备冻猪肉投放36次,小计投放量62万吨。这既是国家在节日前平抑物价的常规操作,也说明国家对目前的猪肉价格不认可,政策利空压力明显!行业公认,去年9月FW造成的减产幅度最大。2019年12月份的放储,直接把猪价压到了32元/公斤。那么这次呢,在行业产能明显恢复的大背景下?现在33元/公斤的猪价,能压到什么位置呢? 综合判断,后期,蛋白作为整体,供给将明显过剩,压力最大的应该是肉鸡、其次是鸡蛋。 养殖业的旺盛态势,从逻辑上支持,豆粕和玉米的饲用需求较比旺盛。不过,随着生猪的增多,禽业(肉鸡、蛋鸡、肉鸭、蛋鸭等等等等)开始去产能;因此,实际上,豆粕和玉米的边际需求增量并未如市场普遍预期的那么巨大;甚至不排除增速已经开始下降的可能性。 头部企业的扩张步伐未停歇;养殖户赌年猪行情的心情依旧强烈;12月头部企业为了兑现年度规划将加大出栏数量和力度;面临政策和进口压力;需求端仍有待于恢复;叠加国家再次放储平抑价格;预计后期压力仍大,价格震荡下跌的概率更高! 既面临生猪价格将进入下行周期的巨大风险,头部企业又投入巨资用于扩张,生猪期货上市迫切需求凸显。行业迎来好消息,2021年1月8日生猪期货上市交易! 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]