聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 七禾网注:嘉宾回答仅代表其本人观点,不代表七禾网的观点及推荐。金融投资风险丛生,愿七禾网用户理性谨慎。 何杰 1994年生,毕业于重庆工商大学,2015年开始接触期货,程序化交易者,多策略、多品种、多周期组合交易,业绩稳定。

七禾网、合顺投资联合举办了“七禾-合顺”交易人才选拔大赛,招募优秀的操盘手。何杰管理的账户“小河杰出团队”获得了主办方投的100万元管理型资金。 相关链接:优秀交易员看过来:“单笔”最多给你“1个亿”,分红30%~50%! 添加微信:KJZX77777,或扫描下方二维码,报名参赛。“单笔”最多“1个亿”的管理型资金等你来拿!

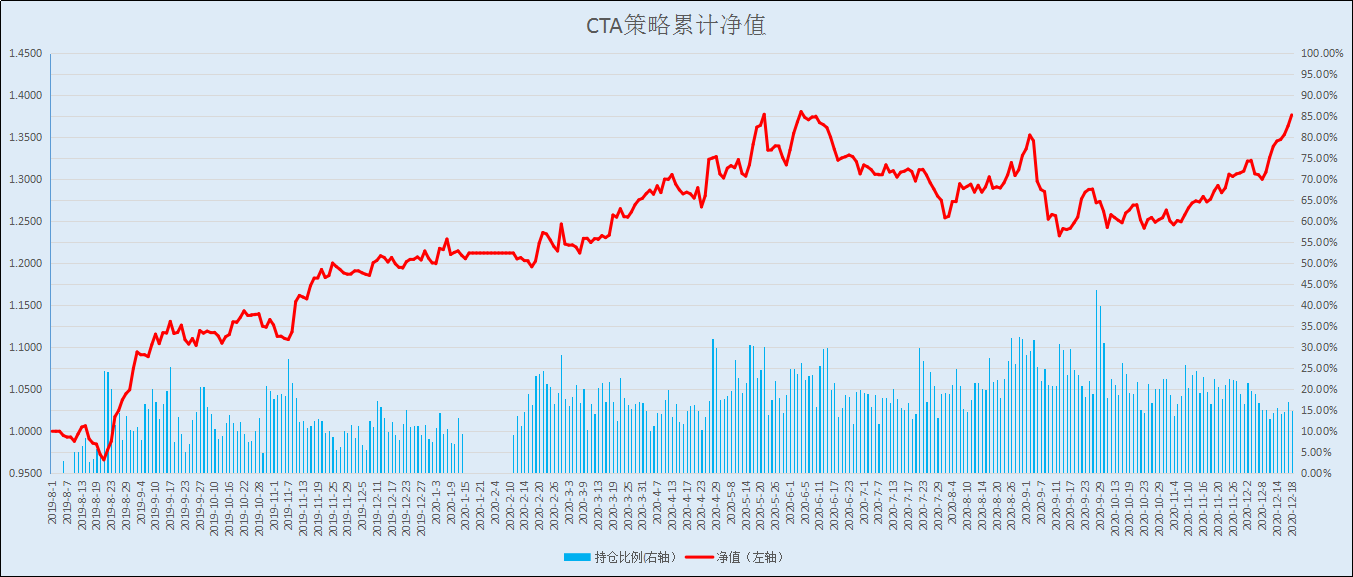

精彩观点 我当前正在实盘的3套,是1主2辅的搭配,主辅的判断就是主策略的资金分配会超过50%,辅助策略的资金分配不会超过25%,主策略肯定是所有策略中品种普适性、周期普适性最广,长期盈利最平稳的,并且对于捕捉市场波动的大小会适中一点,特大行情会分段吃,小中行情能捞着的这种,2套辅助的策略其中一套是针对极端的波动行情,也就是急跌急涨波动的捕捉,另一个就是特大行情的捕捉,持仓很坚定,持仓时间很长。 从我的策略开发体系来讲,(能上实盘的策略)第一是确定策略主体逻辑和赚的哪一部分钱,这二者要能契合;第二是策略开发后配套的止盈止损方法或算法设计要契合资金管理和风控;第三是历史数据有5年以上的品种,满足品种普适性要求的占比75%以上,而且周期普适性都比较好的,也就是1分钟、5分钟、15分钟、1小时日线这5个周期的普适性检测满足我们的要求;第四是和现有策略能有一定的对冲效果,多策略能够放大收益风险比。 在策略设计上,1分钟、5分钟这类小周期上因为行情数据的随机性更强、假信号更多,会更注重一些过滤性方法以及大周期方向判断的一些依赖。 周期大一点的策略主要是想着更好的止盈止损,因为大周期的波动会更大,止盈止损方法的契合对于收益风险比的增大是很可观的。 控制滑点的主要方法还是控制策略容量,或做分批滞后下单,这也是削弱策略的盈利得到的,胜率越高的策略容量会越低,只要滑点放大一点就会降低很大收益,这是市场的定律。 在我看来震荡代表随机,趋势代表确定,我觉得做模糊的正确更好,而且用小周期策略也是能够替代部分震荡的,后面也会继续研究。 (选品种)首先是流动性和波动性的粗犷筛选,然后就是根据策略的普适性选择(属于回测比对),最后就是根据品种的相关性做减法,比如螺纹、热卷这种高度相关的我只会选择其中一个,尽量降低品种的内部相关性,增强品种的对冲互补效果。 套利的逻辑主要是根据均值回归的思想,用价差K线的波动偏离原始波动后会回归的原理,主要也是在品种的无风险套利区间外才会进行套利策略的信号执行,每个品种都会根据长期的基本面数据计算一个无风险套利区间。 (“七禾-合顺”交易人才选拔大赛)这是我们所有交易者的福音,前期实际好的策略缺资金,资金也需要好的策略,可是策略与资金的对接实际上沟通成本是很高的,但有了贵方的活动,使得有这样一个平台来使得策略和资金做一个友好的沟通,让做交易的我们专心做好交易即可,有了证明自己实力的平台,并且主办方的分红条件是很不错的,是倾向于交易者的。 七禾网1、何先生您好,感谢您和七禾网进行深入对话。我们了解到,您的账户最近2个月盈利较多,创出新高,请问您近期主要是抓住了哪几波行情?您的账户今年6月到9月出现了一定的回撤,其中的主要原因又是什么? 何杰:总的来说,今年是成绩不理想的一年,行情波动大但是收益远没有达到预期,今年也是自己从私募出来组建小团队进行自己管理的第一年,所以表现出了一些问题,近期的收益主要是因为我们的CTA组合中覆盖的商品大部分均有不错的趋向波动甚至走出了趋势,比如黑色板块品种、化工板块品种,所以盈利面比较广。 至于今年6月到9月的回撤波动,原因有两点,一是组合构建上相关性高的品种较为密集,组合内部品种的对冲效果不佳;二是面临组合内部大部分品种的偏震荡行情,二者叠加的情况下比其他时候回撤会放大一些。 七禾网2、据我们了解,您2015年开始接触期货,至今已有5年多时间,当时是怎样的机缘巧合,使您进入到期货市场中?在这5年多时间中,您的交易理念、交易方法有过哪些变化? 何杰:因为大学学的是金融学,有细分专业的选择,当时从银行管理、证券投资、期货投资中选择了期货投资,随后大学中有一次机会去永安期货学习,回来后就正式成为了一个期货交易者。 在交易方法上最初也会尝试基本面数据分析、技术分析这些工具,随后开始接触程序化交易这种工具,不断地把自己的一些市场认识和技术分析进行量化处理转化为程序化交易,再进一步构建CTA组合。交易理念上从最开始的主观臆断、摸顶猜底,到现在的客观跟随、波动是金、趋势为王。 七禾网3、您刚进入期货市场,就选择了做程序化交易,其中的主要原因是什么? 何杰:第一是当时接触了基本面分析、技术分析、程序化交易三者后做了一个自我评价,如果从基本面数据分析入手,哪怕建立一个好的基本面分析框架模型,但是还需要长期稳定准确的数据,那么对于毕业没有找到一个好的平台的我来说走这一条路会更难一些;至于做技术分析,主观交易也是需要长期耗费金钱、时间、精力的,哪怕有天赋,对我来说那也不见得一定走得下去;对于程序化交易来说,门槛不是那么高,对于我的各种想法、市场认识,能够快速地进行测试甚至实盘验证,节约了时间成本。 第二是单纯从个人来讲,当时在国内做程序化交易的人还非常少,大家都相当于是接触一个新东西,情绪上会觉得公平一点,也是相对更喜欢程序化交易,能够客观地反映与测试市场行情,持续有效性更好。 七禾网4、请问您目前实盘一共有几套交易策略?每一套策略的主要特点分别是什么?这些实盘交易策略是如何形成的? 何杰:因为资金规模不大,现在实盘的策略只有3套,但是策略库中策略还比较多。我当前正在实盘的3套,是1主2辅的搭配,主辅的判断就是主策略的资金分配会超过50%,辅助策略的资金分配不会超过25%,主策略肯定是所有策略中品种普适性、周期普适性最广,长期盈利最平稳的,并且对于捕捉市场波动的大小会适中一点,特大行情会分段吃,小中行情能捞着的这种,2套辅助的策略其中一套是针对极端的波动行情,也就是急跌急涨波动的捕捉,另一个就是特大行情的捕捉,持仓很坚定,持仓时间很长。 七禾网5、就您看来,一个程序化交易策略需要达到哪些条件、经过哪些步骤,才有可能被您纳入到实盘策略中? 何杰:从我的策略开发体系来讲,第一是确定策略主体逻辑和赚的哪一部分钱,这二者要能契合;第二是策略开发后配套的止盈止损方法或算法设计要契合资金管理和风控;第三是历史数据有5年以上的品种,满足品种普适性要求的占比75%以上,而且周期普适性都比较好的,也就是1分钟、5分钟、15分钟、1小时日线这5个周期的普适性检测满足我们的要求;第四是和现有策略能有一定的对冲效果,多策略能够放大收益风险比。 七禾网6、据您介绍,您的策略以15、30分钟周期为主,更小周期或者更大周期为辅。请问您的短周期策略和中长周期策略相比,在策略设计、逻辑原理上有哪些区别? 何杰:在策略设计上,1分钟、5分钟这类小周期上因为行情数据的随机性更强、假信号更多,会更注重一些过滤性方法以及大周期方向判断的一些依赖。周期大一点的策略主要是想着更好的止盈止损,因为大周期的波动会更大,止盈止损方法的契合对于收益风险比的增大是很可观的。 策略原理上小周期的策略因为数据更多,那么挖掘特定行情的机会也会更多,根据随机性更强还可以做均值回归策略、箱体震荡策略、特定波动K线组合的策略等,但是大周期的长期稳定的底层逻辑还是从均线、突破、指标、强弱、K线组合等来判断趋向波动。 责任编辑:傅旭鹏 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]