聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

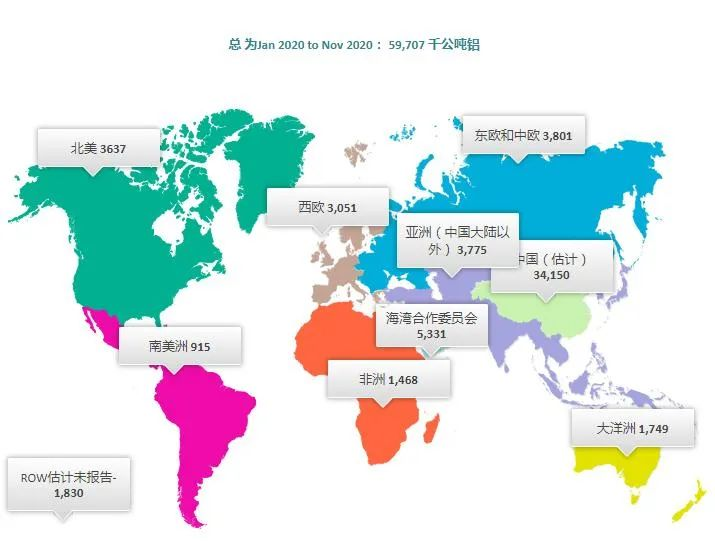

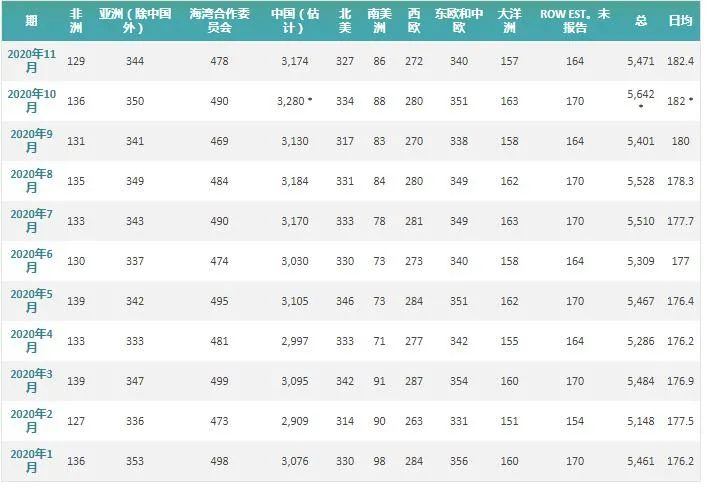

| 原铝COVID19降低了原铝需求和价格,导致生产活动放缓,下半年开始复苏 2020年上半年,原铝价格持续下跌,加上新冠肺炎疫情全球蔓延,导致对铝的需求下降进一步恶化。这场前所未有的危机导致全球经济放缓,几乎波及到汽车、建筑和航空航天等所有工业部门,导致全球铝需求和消费下滑。 根据挪威铝业生产商海德鲁公布的数据,2020年上半年,世界原铝消费量同比下降9.41%,从3223.7万吨降至2920.3万吨。但与此同时,原铝产量仍保持稳定,导致市场出现过剩。不过,各工业部门从今年第三季度开始逐步开始生产活动,提振了市场状况。 下面,我们来快速了解一下在整个2020年,主要铝行业的发展情况,以及在不久的将来会发生什么。 生产和消费 根据国际铝业协会(IAI)发布的数据,2020年1月至11月,全球原铝产量为5970.7万吨,较去年5821.8万吨同比增加2.58%。中国是世界上主要的原铝生产国,今年前11个月共生产了3415万吨原铝,较去年同期3275.1万吨增长了4.27%。

全球原铝产量:数据来自IAI

全球原铝产量(1-11月份):数据来自IAI 来自国家统计局的数据显示,11月份中国原铝产量达到318万吨同比增长8.7%,日产量达到创纪录的10.6万吨,超过9月份的105433吨。尽管中国在2020年5月进口的原铝数量达到10年来的最高水平,但中国的原铝产量仍在上升,主要原因是对伦敦金属价格的公开套利使购买海外金属变得更便宜。 在中东地区,2020年1-11月,原铝产量从514.8万吨增至533.1万吨,同比增长3.55%。今年11月的产量为47.8万吨。 由于冠状病毒的影响,今年第二季度全球原铝消费量为1548.2万吨,低于2019年第二季度的1701万吨,同比下降9%。 海德鲁预计,今年全年全球铝需求仍将疲弱,导致供应出现显著过剩。 库存情况 今年初,LME铝库存为147.3万吨,到年底下降至138.3万吨。 在中国,今年社会原铝库存在61万吨至58.6万吨之间。截至2020年4月初,由于新冠肺炎大流行的爆发,中国原铝库存大幅增加,需求和消费均较低。截至3月底,中国原铝库存一度高达166.4万吨,几个月内增加逾100万吨。但随着消费的增长和库存进入仓库的数量有限,库存降至60万吨以下。 需求供给分析 挪威海德鲁表示,外部消息人士估计,2020年将有300万吨至470万吨的过剩,中国和世界其他国家今年都将出现过剩。 根据海德鲁发布的最新生产数据,该公司在2020年第三季度生产了52.2万吨原铝,这使得海德鲁在前9个月的铝总产量达到155.9万吨,比去年同期的149.3万吨增加了4.42%。海德鲁的原铝产量可能会继续增加,因为海德鲁Husnes铝冶炼厂B线已恢复运营。2009年以来,由于金融危机,该生产线线一直处于闲置状态。随着该生产线的启动,Hydro Husnes铝冶炼厂将每年生产19.5万吨铝。 波斯尼亚境况不佳的铝生产商Aluminij也在停产15个月后恢复生产,这要得益于该公司今年早些时候与一家以色列-中国合作伙伴签署的协议。Aluminij计划在恢复生产后的头两个月生产3000吨铝型材。 美国铝业2020年第三季度的原铝产量为55.9万吨,而去年同期为53万吨。美国铝业前三季度总产量为170.4万吨,较上年同期的160万吨增长6.50%。 俄铝2020年第三季度的铝产量为93.9万吨,其中西伯利亚冶炼厂占总产量的93%。 NALCO在21财年第二季度生产了10.6万吨铝,销售了58574吨铝,而去年同期为16305吨。尽管印度的原铝产量有所增加,但印度60%以上的铝需求是通过进口来满足的,其中中国在所有铝进口中占16%。向印度供应铝的其他国家包括美国、马来西亚、英国和阿联酋。在这种背景下,韦丹塔有限公司的目标是在进口占印度铝消费量60%之际,增加铝出口。在本财年,韦丹塔的目标是将一半以上的产品运往国际市场。 鉴于这种情况,印度的主要铝生产商如Hindalco和Vedanta正在与政府合作,以降低该国的铝进口量。他们正在寻求反倾销税和反补贴税等贸易补救措施。据该行业官员称,国内铝工业有能力用现有产能替代100%的初级产品和50%的下游产品。 然而,在21财年第一季度,由于为遏制COVID-19大流行而实施的全国和地方封锁,印度原铝需求同比下降了约45%至50%,而产量仅下降了5%。一份报告称,在此期间出口的增长帮助这种商品的制造商应对了国内需求的急剧下降。 价格分析 由于COVID19流行病和对全球经济放缓的担忧,工业生产关闭,导致需求下降,2020年上半年铝价暴跌,金属供应过剩进一步推动了价格下跌。 伦敦金属交易所铝的基准价格年初为每吨1772美元,但到2020年上半年,该价格小幅下跌至每吨1602美元。这种看跌的趋势也一直持续到7月份,直到8月份LME铝价开始回升,到了10月份,价格才开始超过今年的首次价格,达到每吨1800美元以上。 11月30日,伦敦金属交易所的铝价甚至超过了每吨2000美元。去年12月2日,伦敦金属交易所的最高价格为每吨2051.50美元。随着生产活动的重新开始,对金属的需求开始增长,全球铝价格回升。

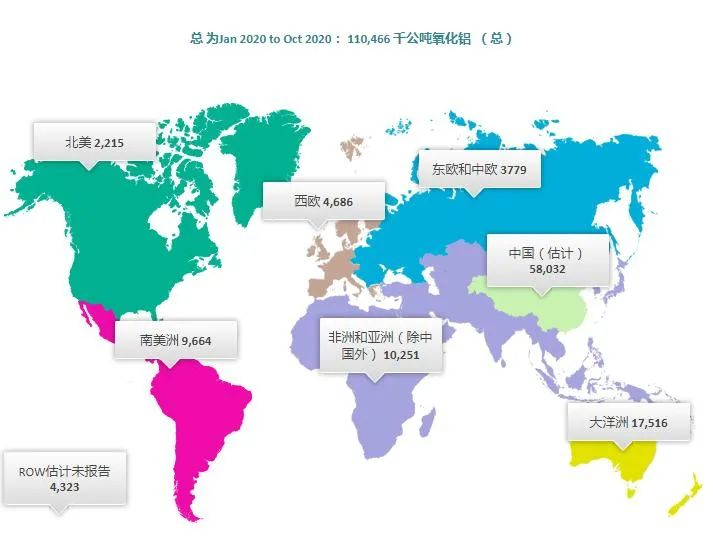

LME和SMM的原铝价格 今年上半年,中国铝价也一直看涨,但在3月份之后开始缓慢回升。截至3月23日,中国铝现货价格从每吨2233.1美元跌至每吨1791.41美元。截至7月初,中国铝价保持在1736.32美元/吨至2217.52美元/吨的年度首期价格之下。 7月13日,铝价为每吨2347.71美元,高于首期价格,但截至9月25日,再次下滑至每吨2188.34美元。 从10月份开始,价格开始上涨,超过每吨2500美元。去年12月,中国铝现货价格达到2617.42美元的年内最高水平。 短期前景 随着中国新的原铝产能的出现,预计到2021年,铝将再次出现大量过剩。 中国宏桥集团已经在云南的一个绿色铝工厂启动了第一阶段的生产。据宏桥公司介绍,该项目一期的年产能为100万吨。 文山铝业云南年产50万吨炼铝及水电项目一期电解槽也已于今年投产。一期为62台500KA预焙阳极铝电解槽。 河南神火集团每年90万吨铝项目的第二阶段预计将于2021年第一季度开始生产。该项目二期位于云南省文山州,年产能将达到45万吨。 此外,安泰科在2020年10月表示,中国将在2021年再增加300万吨的铝年产量——超过云南新兴冶炼中心产能的一半。分析师王宏飞在重庆召开的中国国际铝周会议上表示,安泰科预计云南明年将有188万吨的产能投入生产,而2020年的产能为163万吨。 安泰科还预计,到2021年,广西新增产能37万吨、内蒙古新增产能55万吨、山西和贵州新增产能10万吨。 中国原铝产量预计将从2019年的3593万吨增加到2020年底的3715万吨,到2021年增加到3800万吨。 预计到明年,中国原铝消费量将增长1.7%,此前预计2020年消费量将增长1.6%。安泰科还估计,今年中国原铝净进口量将达到82万吨。 此外,海德鲁还表示将重点生产低碳铝。海德鲁总裁兼首席执行官Hilde Merete Aasheim表示:“我们已经产生了现金,削减了成本,并在整个公司范围内实现了广泛的运营改进,为我们的增长议程提供了坚实的基础。” 氧化铝 在COVID-19大流行期间,氧化铝市场的生产和消费平衡支撑了稳定的价格趋势 氧化铝市场在2020年出现了价格受控趋势,因为即使在前所未有的新冠肺炎疫情大流行期间,氧化铝的生产和消费一直保持着相当平衡。今年头几个月,由于铝冶炼厂购买兴趣降低,氧化铝价格出现了大幅下跌的趋势,但后来随着市场反弹而回升。今年,澳大利亚氧化铝FOB价格从每吨278.50美元上涨至每吨302美元,呈牛市走势。 2020年1 - 10月,全球氧化铝产量为11046.6万吨,比去年同期的10986.6万吨略有增长0.55%。冶金级氧化铝产量为10406.8万吨。 前10个月,中国的氧化铝产量同比下降2.78%,至5003.2万吨。除了中国以外,非洲和亚洲(不包括中国)、东欧和中欧以及南美洲的产量都有所增加。在非洲和亚洲(除中国外),氧化铝产量为1025.1万吨,比去年同期856.9万吨增长19.63%。东欧和中欧的产量为377.9万吨,比去年的367.2万吨增加了2.91%;而南美洲的产量为966.4万吨,比去年873.6万吨高出10.62%。大洋洲地区是仅次于中国的第二大氧化铝生产国,2020年1 - 10月,该地区的氧化铝产量为1751.6万吨,去年为1697万吨。

全球氧化铝生产:数据来自IAI

全球氧化铝生产(1-10月份):数据来自IAI 由于疫情,2020年前几个月需求疲软,氧化铝产量稳定,加上去年过剩的市场,导致全球氧化铝价格下跌,直到4月下旬开始回升。 价格情景 澳大利亚氧化铝离岸价格从今年1月2日开始,从每吨278.50美元上升至3月13日的304美元/吨。 然而,在一个月内,这一价格急剧下跌,跌至每吨225美元。从4月下旬开始,由于原铝冶炼厂因价格低廉而囤积氧化铝,价格开始回暖,至12月24日达到每吨302美元。 同样,中国进口氧化铝平均价格在4月下旬下滑至317.46美元/吨,此前一直上涨至3月第一周,从382.44美元/吨升至394.68美元/吨。从4月28日开始,到9月初,价格开始上涨,达到每吨367美元,但到12月24日再次跌至每吨357.44美元。因此,今年中国进口氧化铝价格暴跌6.54%。

澳大利亚氧化铝离岸价格 上海金属市场数据显示,今年中国国内氧化铝现货价格也从每吨372.79美元降至每吨356.59美元。今年中国氧化铝产量下降未能拉高国内价格。在华兴氧化铝精炼厂的一条生产线暂时关闭的推动下,中国氧化铝现货价格仅在7月份的间歇期内上涨至每吨381.68美元。据市场估计,这条生产线的暂时关闭使中国国内市场的氧化铝供应量减少了约5万至8万吨。 供需情景 伊朗今年前7个月(3月20日至10月21日)的氧化铝产量与去年同期相比增长了4%。伊朗东北部北霍萨兰省的伊朗氧化铝公司是该国唯一的氧化铝精炼厂,在上述期间生产了139307吨氧化铝。与此同时,今年第7个月的氧化铝产量达到了17616吨,比去年同期增长了6%。 美国铝业在2020年第三季度(截至9月30日)生产了343.5万吨氧化铝,较去年同期337.1万吨增长1.9%。第三季第三方发货量也从第二季的241.5万吨增至254.9万吨。该公司预计,由于生产水平改善,其2020年氧化铝出货量前景将提高20万吨,至1380 - 1390万吨之间。 2020年7月,阿联酋全球铝业公司在其Al Taweelah氧化铝精炼厂投产后的14个月内,实现了200万吨氧化铝的铭牌产能。这一产能足以满足EGA 40%的氧化铝需求,并取代部分进口产品。 海德鲁在第三季度的业绩报告中称,其Alunorte氧化铝精炼厂正在将产量提高到指定产能。8月18日,海德鲁停止了从Paragominas向Alunorte输送铝土矿的管道的运行,以提前进行维修,替换部分管道,并暂时停止Paragominas的生产,将Alunorte的产量减少到全部产能的50%。10月8日,Paragominas恢复生产,Alunorte开始增产至630万吨的铭牌产能。 力拓的氧化铝产量预计将从2019年的770万吨增加到2020年的780至820万吨。该公司投资5100万美元升级其位于加拿大魁北克的Vaudreuil氧化铝精炼厂的设备。据报道,三座新的节能建筑正在建设中。 另一方面,印度安得拉邦的政府允许Anrak铝业有限公司委托其位于Visakhapatnam Makavarapalem的Rachapalli氧化铝精炼厂。 SMM高级分析师Joyce Li评论称,到2020年,中国氧化铝市场可能出现36.1万吨的供应缺口,氧化铝厂的年平均开工率为78.03%。Li提到,截至12月初,在每年8840万吨的现有产能中,有6865万吨的氧化铝产能在运行。 贸易的焦点 根据巴西经济部7月份发布的数据,6月份巴西的氧化铝出口有所增长,尽管增速较上月有所放缓。 巴西6月份的氧化铝出口总量为679914吨,较上年同期的650229吨增长4.6%。6月份出口环比下降12.8%,低于779694吨。 根据该报告,出口量下降的原因是,由于为遏制新型冠状病毒的传播而实施的行动限制,6月份海德鲁Alunorte氧化铝厂的供应下降。此外,由于海德鲁的Paragominas铝土矿停电,Alunorte 50%至70%的产能被削减,可能是该氧化铝厂铝矿石供应下降的原因之一。截至今年5月,巴西氧化铝出口的环比增幅每月至少为30%。 2020年7月,由于COVID-19大流行,全球封锁导致大量氧化铝流入中国。中国海关数据显示,2020年7月,中国进口了417263吨氧化铝,比去年的20万吨增加了一倍以上。自今年年初以来,中国氧化铝进口总量达到233万吨,比去年同期增长341.2%。据报道,中国氧化铝进口量的大幅增长,打击了国内氧化铝市场。由于国内原铝生产商缺乏购买兴趣,国内氧化铝市场本已承压。 今年1 - 10月,中国进口了315万吨氧化铝,同比增长205.15%。Li预计,到今年年底,中国的氧化铝进口预计将稳定在393万吨。 短期前景 SMM高级分析师Joyce Li预计,2021年将是中国氧化铝产能投产的高峰期,而海外供应过剩将加剧,压力将增加。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]