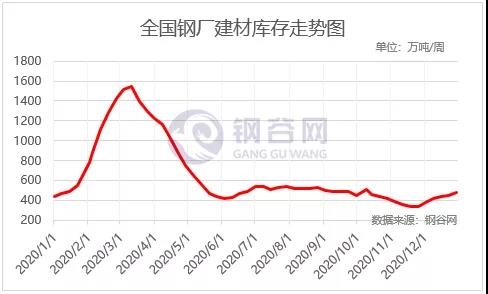

观国际宏观市场,疫情形势严峻,抗疫任务艰巨。转至国内市场,央行召开2020年第四季度例会,会议指出,坚持稳中求进工作总基调,稳字当头,不急转弯。综合运用并创新多种货币政策工具,保持流动性合理充裕。引导金融机构增加制造业中长期贷款,促进实现碳达峰、碳中和为目标完善绿色金融体系。基本面,市场赶工告一段落,终端需求增量下滑,干扰短期市场情绪。本周库存盘点继续透视库存状态,社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现!

本周钢谷全国建材总库存增幅明显,社库增库拐点显现。全国社库、厂库同向变化。分项来看,社库由降转增,南北库存明显增加,华东库存降幅明显收窄;厂库“垒库加快”,北方厂库压力凸显;产量回落,卷螺利润差扩大。从两库的变化情况来看,产量回落,本周钢厂资源向市场及终端转移不畅,市场出现增库,需求端延续弱势。

一、产量回落,卷螺利润差扩大

产量回落,总量由上周的增加4.01万吨调整为本周减少5.02万吨。华中、华东区域产量增加,其他区域产量下降为主。其中西北、西南、华北转增为降,华中增幅扩大,华东增幅收窄,华南出现下降。原料端上涨推升炼钢成本,本期长流程螺纹利润有所回落,卷螺利润差进一步拉大,压制螺纹产量回升空间。电炉利润继续恢复,产能利用率进一步提升,但整体资源偏紧、部分电炉厂停产检修,短流程产量高位稳定。目前螺纹产量已经低于去年同期水平,且短期回升空间有限,目前供给端压力有限。

二、社库增库拐点显现,季节性垒库周期来临

全国建材社会库存由上周下降9.26万吨调整为本周增加2.32万吨,北方库存持续增加,季节性因素影响显著。西北、西南、华南建材库存增加,其他区域库存继续下降。其中西北增幅扩大,西南、东北转降为增,华中降幅扩大,华东降幅明显收窄,华北转增为降,华南继续增加。整体来看,华东降库放缓,北方垒库延续,南方受北材资源到货影响库存降幅明显收窄。随着时间逐步推进冬储时间,市场恐高情绪难以规避,商家心态谨慎未改。

三、寒潮来袭,厂库垒库加速

厂库垒库加速。总量由上周增加4.78万吨调整为本周增加35.03万吨。所有区域库存均出现增加。其中西北、华中增幅扩大,西南、华东、华南转降为增,华北增幅收窄,东北增幅扩大。北方气温持续下降,市场对后期需求预期偏弱,贸易商均已出货为主,终端拿货积极性不高,市场投机需求减少。南方需求本周亦出现减弱,全国钢厂库存增幅明显扩大。

从钢材产业链来看,供应方面, 原料端上涨推升炼钢成本,本期长流程螺纹利润有所回落,卷螺利润差进一步拉大,压制螺纹产量回升空间。电炉利润继续恢复,产能利用率进一步提升,但整体资源偏紧、部分电炉厂停产检修,短流程产量高位稳定。目前螺纹产量已经低于去年同期水平,且短期回升空间有限,目前供给端压力有限;需求端,中央气象台发布寒潮橙色预警,加之下游恐高情绪,钢材需求继续走弱。本周全国、中西部成交量环比上周降幅分别为2%,23.32%,本周期是2020年最后一周,一方面有寒潮来袭,另一方面也有年关资金偏紧的效应,需求端延续弱势,新一轮降温天气,目前现货价格远高于去年同期及商家冬储心理预期,市场备货意愿较低,仍以获利兑现利润为主。短期来看,由于全国多数区域一月份或将实行农民工错峰放假的方案,这也就导致12月份需求存在稳定释放的可能,一月份需求释放将迎阻力;从各项产业数据来看,本周全国钢厂产量回落,北方地区需求明显转弱,西北及东北材南下节奏加快,全国各市场库存增加。随着时间逐步推进冬储时间,市场恐高情绪难以规避,商家心态谨慎未改。