昨日(1月5日)苹果期货延续跌势,主力2105合约收出新年第二根阴线,跌幅2.91%,位居跌幅榜榜首。当前寒潮、双旦炒作已基本结束,那么这波走势应该如何看待呢?我们将从疫情、现货、期货三个方面展开来说:

一、疫情情况

从近期各地点状疫情频发来看,新冠病毒在冬季尤为活跃,各地也相应出台了管控措施,减少聚集活动,控制出行等都对需求恢复造成了明显压制,对非刚需的苹果销售影响较大。预期的春节备货也有可能夭折,旺季不旺或将再度重现。

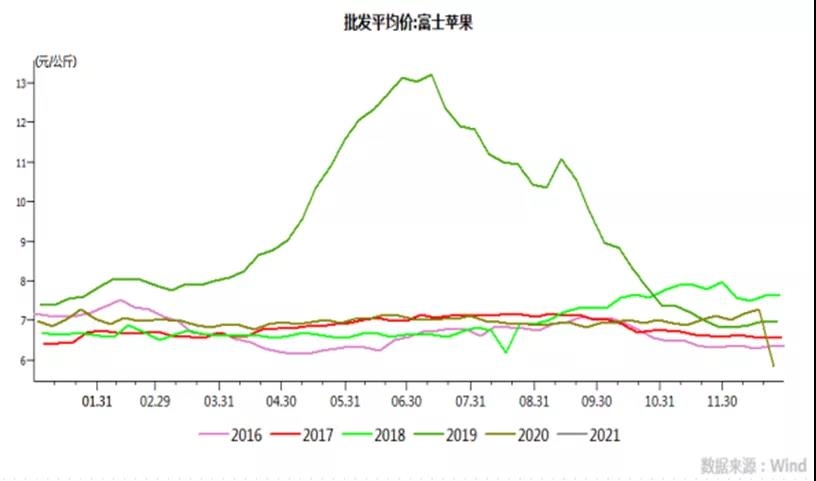

二、现货情况

通过与19/20年度去库速率对比来看,库存明显高于往年,去库速度明显弱于往年。目前从供给端来看,苹果明显供大于求,库存高,需求弱,各地频发点状疫情,分地区管控预期的需求恢复或将延后,而且替代品水果价格低廉,对苹果销售影响较大。圣诞和元旦双节并没有给市场带来提振效应,也促使销区市场降价消化冷库库存。元旦过后,产区冷库普遍出现了一波小幅下调,但并没有刺激市场的需求。批发市场方面,橘类水果货量充足,且价格低廉,而苹果价格较橘类贵,走货更少,与去年同期相比减少50-70%左右。

为什么现在不跌价促进消费?一是目前即便降价,对于消费的刺激效果也不明显;二是冷库果刚存储了两个月,大部分客商都不想自己亏钱出售,都在等待别人先降价,客商普遍存在这种心理。受疫情影响,春节的备货提振也可能作用不大,旺季不旺屡见不鲜。所以库存如此大的情况下,现货跌价只是时间问题,拖到年后,库存还在高位,将会促使现货大幅下跌,踩踏出售。

三、期货情况

AP2101合约以5850元/吨的收盘价进入交割月,进入交割月后第一天就封跌停板,完成了52手交割配对,卖方的交货意愿很强,但买方的接货意愿较弱,直到5400-5600元/吨左右,买卖双方到达了一个平衡,折合现货价格2.7-2.8元/斤的成本。在AP2101合约的压制下,AP2103、AP2105、AP2110均在持续下跌。尤其新季远月合约,补跌幅度最大。

通过最近现货表现以及期货运行来看,主力合约AP2105合约最高单边持仓30万+,市场对苹果关注度很高,通过增仓不断下行来看,说明03、05合约下方空间仍然很大,压力可能要比01合约更大,在疫情不断点状爆发下,需求明显受到抑制,春节备货预期不断被削弱。05合约距离交割月还有3个月的时间,交易时间比较充足,在这个过程中期货价格可能会出现起起伏伏,但在高库存弱需求背景下,期货价格反弹都会受限。至于10合约属于新标准下的合约,上市定价还是比较合理的,在不出现大幅减产情况下,当前价格属于估值偏高,但尽量不要过多参与一切都未定的新季合约。

目前关注的风险点,主要是春节前的备货提振效应,虽在疫情影响不断削弱其提振效果,但不排除多头借机炒作一波,所以在下跌过程中防范反弹带来的风险。

四、交易策略

在AP2101合约交割结束压制力消失后,其他合约或将迎来反弹。AP2103合约建议投资者等待反弹至6000元/吨左右进场做空。AP2105合约大幅下跌后可适当减仓,等待反弹至6400-6600之间后可继续增仓。