聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 2021年的第一周,寒潮侵袭,全国各地都跨入了罕见的冷冬天气。尽管天气凛寒,但期货市场保持着“热火朝天”的情绪,本周市场流入274.4亿元的巨额资金,超过80%的品种周内录得上涨。股指IF大幅上涨5.3%,商品指数(文华商品)拉涨3.6%,其中工业品上涨4.2%、农产品上涨2.2%。 从资金流向来看,周内各品种版块基本都呈现大幅净流入的格局。沪深300股指领衔全市场,净流入资金达46.5元。商品方面,化工板块大幅净流入41.9亿元,农副、原油、煤炭也获得超过30亿元的资金净流入。此外,有色、软商品、黑色金属、油脂油料也均有较大资金流入。 从品种涨跌观察,本周可谓是红红火火,全市场80%多的品种实现上涨,其中不乏许多大幅上涨的热点品种。首先,硅铁称得上是近期市场的“大明星”,从周领涨到周领跌,再到本周再次实现领涨全市场,取得15.8%的大涨幅。硅铁的强势上涨主要是在基差修复行情中得到基本面的强力驱动。成本端,硅锰、焦炭供需偏紧预期,叠加电力市场化改革带来用电成本上移;供给端,作为高耗能产业在十四五节能高要求下,面临产能淘汰导致供给增速小甚至压缩的局面。黑色品种总体都呈现较大涨幅,锰硅上涨10.3%、焦煤上涨8.8%、铁矿石上涨7.1%。原油板块表现也非常强势,原油大涨11.5%,燃料油和石油沥青也分别录得11.5%和7.6%的涨幅。原油强势得益于沙特的额外减产,供需缺口进一步收紧,预计Q1的去库将快于预期;基本面方面,全球库存仍呈去化趋势,成品油的补库预期或将提振原油的采购需求。另外,有色板块受需求较好和库存去化的利好提振,不锈钢和镍分别获得超过7%的涨幅。 图1、上周期货品种盘面资金沉淀周度变化情况

数据来源:文华财经 图2、上周大宗商品涨跌前十位品种

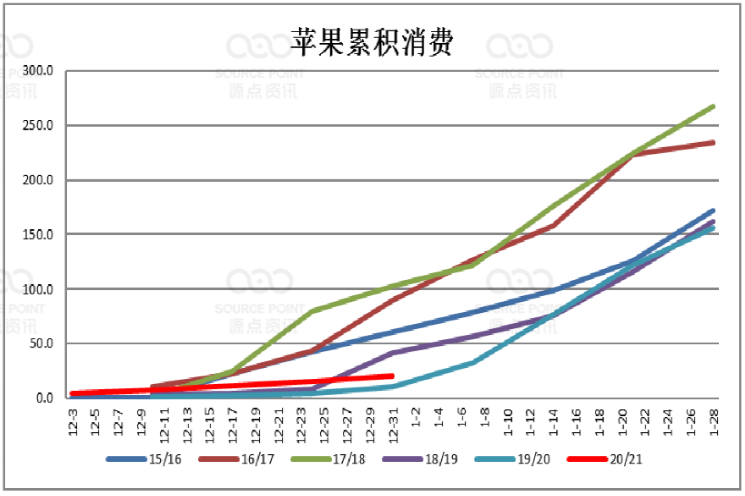

统计区间:2021年1月4-8日 数据来源:文华财经 本期我们在众多大幅涨势的品种选择领跌品种——苹果,作专题分析。苹果从去年10月份以来一直处于下跌行情状态,经过12月的反弹走势之后,本周延续跌势,下降4.7%,在整个商品“牛气冲天”的氛围下,实属独特。苹果的跌跌不休源于何,后期又可能走出什么行情?我们来具体分析。 图3、近期苹果期货主力合约走势

数据来源:文华财经 需求持续疲弱,苹果下行势能大 苹果销售量较往年大幅萎缩,5至10月苹果需求下滑约30%,且并未随着疫情恢复和时间的复苏,仍然继续下滑。12月以来,苹果销售量持续低位,较往年同期大幅下降。过节期间消费依旧不如预期,除了圣诞前夕走货有所增加之外整体并未出现消费提升。 元旦前产地苹果销货量一般,多以销售低价货源为主,好货和大果销售乏力,市场备货远不及往年。春节备货一般在12月底1月初,在近期春节备货初期,预定量远不及预期,单周出库量仅为10万吨,往年出库量44万吨,下滑70%。 价格持续走弱令经销商利润空间大幅下滑是苹果销量下降的主要原因。苹果的销售利润远不及柑橘和香蕉等水果,甚至还有客商因亏损退出苹果经营,致使中间客商及零售端销售苹果的动力下降。 图4、苹果累积消费走势

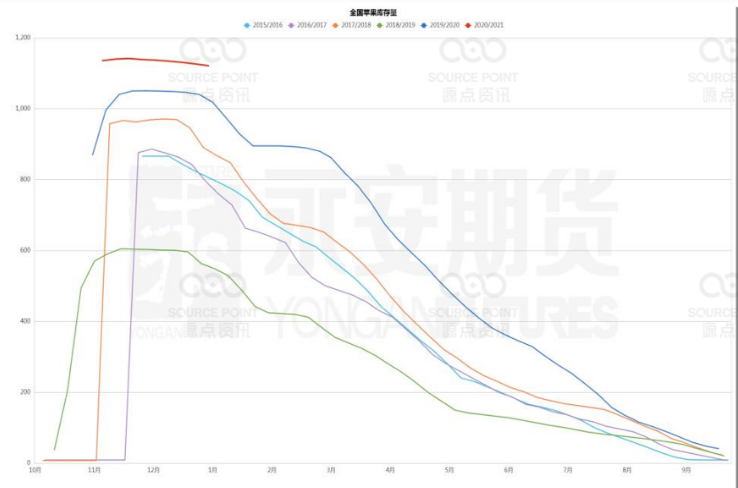

数据来源:源点资讯 元旦过后,由于消费不佳,多地出现降价换消费的现象。目前山东烟台80#一二级冷库货报价5500元,陕西70#通货报价6500元,主要地区价格也在轮番下调。广州,上海,湖北,北京等多地批发市场价格下滑两至三毛。 库存高位,去库缓慢,压制果价 总体来看,尽管2020年初倒春寒引发减产,但苹果供应整体仍然过剩。苹果全国总库存量维持在11月初入库总量1100-1200万吨的高位水平,达到了历史纪录的最高位,是18年的近一倍。虽然今年苹果去库较往年有所提前,截止12月20日,去库20万吨,但在高库存的现状下,去库速度缓慢,库存压力很大。 图5、全国苹果库存量

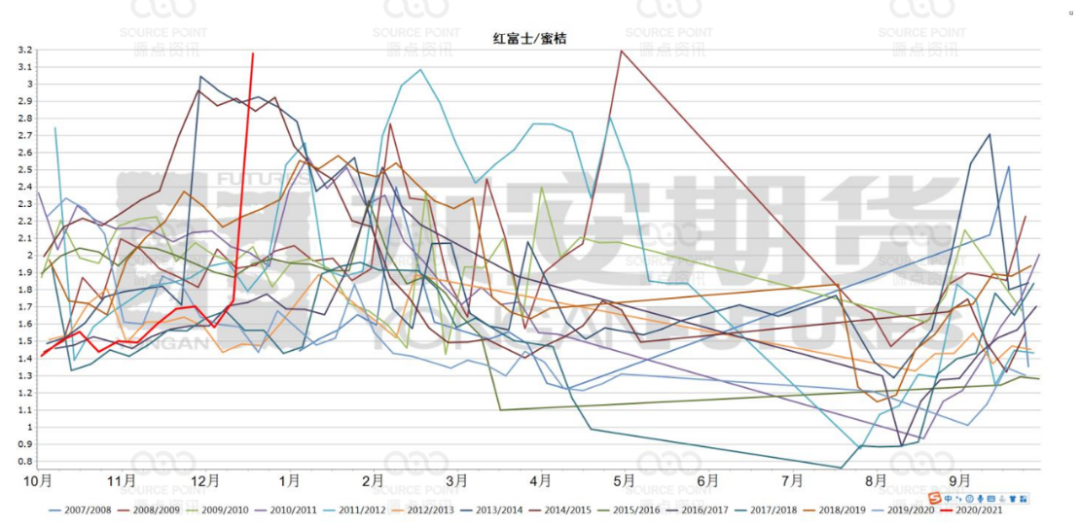

数据来源:源点资讯 水果整体过剩,替代品竞争对苹果冲击大 目前水果市场整体供应过剩,尤其是苹果最大的竞争替代品柑橘类,源于种植面积连年增加,砂糖橘产能15%的速度递增,2020年整体增产20%,价格一低再低,可以说是已经烂市。从红富士/蜜桔的比价来看,12月以来快速直线上行,目前已经是处于历史同期最高位。而且,从目前到清明前后都是柑橘类品种上市的高峰期,加之柑橘类水果产地的采购价格仍在不断下滑,柑橘未来对苹果的竞争压制仍会持续较长时间。 在其他替代水果的挤压下,苹果的销售相对更为缓慢且利润偏低,又面临砂糖橘上市抢占市场,导致很多终端客商没有足够意愿去销售苹果,让苹果变得越来越难卖,价格越来越受压。 图6、红富士/蜜桔比价走势

综上所言,苹果在库存高启、去库乏力的库存压力下,销售端持续疲软并较往年大幅下滑,且节日备货不及预期,加之价格持续走弱令利润空间大幅下滑导致经销商销果意愿相对偏低,叠加柑橘等替代品的竞争冲击,导致苹果价格弱势周期进一步延长,期价持续下行。 对于后期苹果走向,我们认为价格下行压力依然较大,继续走弱可能性大。首先,由于现货商基于对元旦行情预期落空,导致在产地会继续压价收购,产地冷库苹果价格可能进一步走弱。其次,果农现货价格在12月份出现下滑之后,走货速度并未如预期改善,而现货商通常会选择在春节前出库降低存货量,苹果市场降价去库压力仍大。再者,柑橘类等替代水果货量大、价格低,对苹果销售冲击将会长期持续。另外,近期国内多地疫情反复,春节期间各地防疫管控措施料将升级,不利于苹果销售。 长期来看,苹果市场供应充足,消费需求提升有限,总体还是处于价格弱周期。供应端,20/21年度产量基本定产,供应量基本确定,西北陕甘晋受霜冻影响减产30%左右,山东以及其他地区略有增长,整体来看,全国苹果产量略减5%左右,并不会大幅下滑。消费需求端,通过平衡表观察分析,按照目前消费速度,市场预估2021年消费与去年消费水平基本维持是大概率事件。另外,水果出口放缓和进口水果激增,替代品的竞争,苹果消费将会受到较大影响。 不过值得注意的是,在目前商品期货市场“牛气哄哄”的气氛下,加之市场资金流动性充沛和农产品总体强势上扬的趋势表现,再加疫苗进展导致的疫情好转加快需求恢复的预期,苹果有可能也会被市场拉升,投资者应重点关注整个农产品板块和消费需求端变化等重要因素。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]