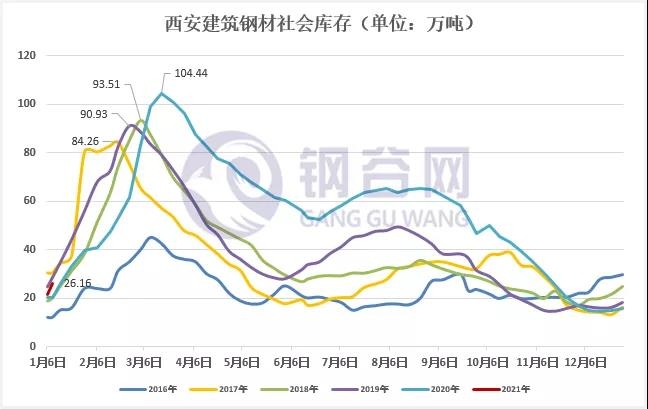

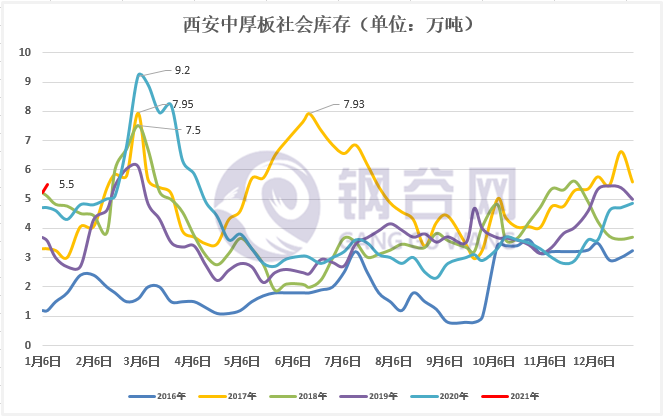

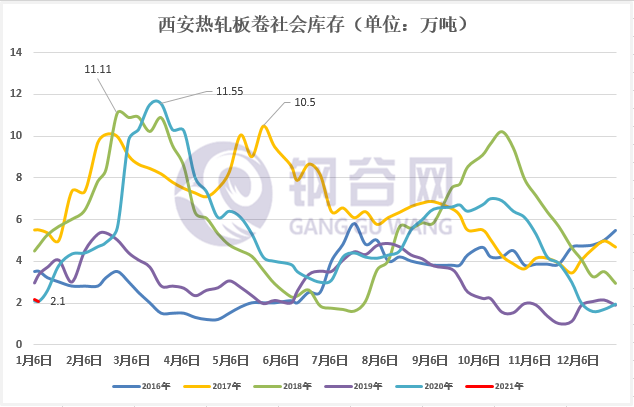

【钢谷网】布谷资讯监测数据显示:本期受市场行情的大幅波动的影响,一定程度上抑制了终端的采购积极性,加上近期西西安地区工地停工,库房提货量下降,出货量减少,而随着钢厂到货量的增多,社会库存开始快速回升。其中建筑钢材总量增至26.16万吨,较上期增加4.5万吨;中厚板资源增至5.5万吨,较上期增加0.29万吨;热轧卷板资源维持在2.1万吨,较上期回落0.05吨左右,本期到货较少,其中建筑钢材和中厚板库存本期增幅明显扩大,热轧卷板到货较少,库存小幅回落。

一、建筑钢材库存增幅扩大

本周西安地区建筑钢材社会库存增幅扩大。截止2021年1月13日,西安地区建筑钢材社会库存整体资源量回升至26.16万吨,较上期增加4.5万吨,环比增幅20.78%;同比去年增加5.85万吨,同比增幅28.80%。近期该地区建筑钢材库存增幅扩大。一方面是由于近期终端受天气以及环保停工的影响,采购量下降,订单减少,库房提货量下降;一方面由于近期市场价格回调,贸易商接货较少,钢厂库存出现累积,部分钢厂销售压力突增,库存迁移增多,从钢厂库存情况来看,山西钢厂库存增幅较为明显,部分钢厂资源已经开始向社会库房转移。

二、螺纹钢库存增加较多

本周螺纹钢库存17.98万吨,较上期大幅增加2.69万吨,与此同时盘线整体库存增至8.18万吨,较上期增加1.81万吨。由于近期原料价格大幅上涨,钢厂成本大幅上升,钢厂挺价意愿较强。现阶段西安地区主导钢厂资源量占比有所增加,陕西本地钢厂陕钢资源较多,约占40%左右;外围钢厂山西建龙、包钢万腾与甘肃酒钢等钢厂有大量入库,其中甘肃酒钢资源到货最为明显,但是近期出货较前段时间有所放缓。现阶段钢厂资源相对集中,主要在新筑中铁、红旗库、东方红库、中储豁口库以及中拓物流库。

三、钢厂资源集中

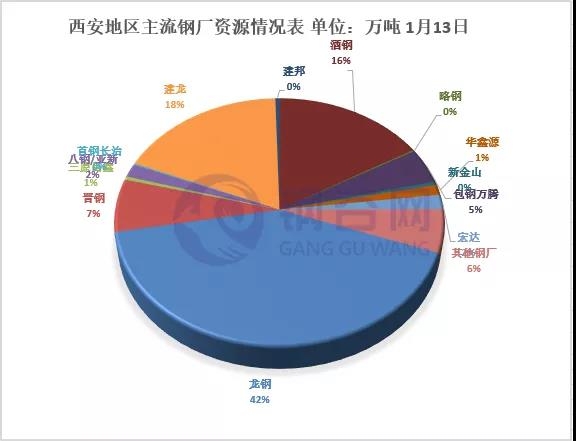

从钢厂资源占比情况来看,本期主导钢厂资源占比均有所增加,资源比较集中,龙钢、酒钢、建龙以及晋钢到货量有所增加。现阶段龙钢整体资源量增至11万吨左右,市场占比依然维持在40%左右;建龙、酒钢以及晋钢本期到货增多,占比逐步增加。由于本期市场行情波动较大,一定程度上抑制了终端的采购积极性,市场整体成交也有所放缓,现在建龙、酒钢整体资源量均维持在4万吨左右,其次是市场盘线资源入库本期有所增加,主要是龙钢与晋钢的资源,宏达盘线开始入库。现阶段该地区资源集中度越来越高,主要集中与新筑中铁库、中储豁口库、中拓物流库、东方红以及红旗库等库房,由于长丰库拆迁,原有商户资源分流至东方红和红旗库。

四、中厚板库存持续增加

本周西安地区中厚板社会库存较上期增幅扩大。截止2021年1月13西安中厚板社会库存整体资源量增至5.5万吨左右,较上期增加0.29万吨,环比增幅5.57%;较去年同期相比增加0.8万吨,同比降幅17.02%。据了解近期主导钢厂到货量增多,太钢到货最为明显,而终端近期采购量较前期有所下降,库存相比往年同期增多。现阶段该地区主流钢厂资源有八钢、太钢、包钢、汉冶以及安钢资源,其他钢厂资源相对较少。由于近期外围市场价格同样出现回落,区域价差缩小,本地区资源流向西南地区的资源下降。而安钢、汉冶也由于西安地区价格较低,很长时间没有到货,维持一些终端客户的直发量。

五、热轧卷板库存小幅回落

本周西安地区热轧板卷社会库存小幅下降。截止2021年1月13日西安热轧板卷社会库存整体资源量维持在2.1万吨,较上期下降0.05万吨左右,环比降幅2.32%;与去年同期相比增加持平。现阶段该地区主导钢厂资源有太钢、包钢、八钢、安钢以及酒钢等钢厂资源,其中太钢和八钢资源占比较大.。近期钢厂到货有所下降,而下游需求受价格的上涨,采购量有所下降,库存基本维持。从钢厂资源来看,多集中于中拓物流库、中储新石库、综合库、中外运库以及国储五三三库。

整体来看,本期西安地区钢材库存整体资源量持续回升,其中建筑钢材增幅扩大,中厚板库存小幅郑家、热轧板卷库存小幅回落。建材方面,本期受市场行情的大幅波动,下游采购减少,钢厂到货量增多,社会库存出现快速积累。板材方面中厚板持续到货,库存与上期相比小幅增加。热轧板卷近期到货减少,而下游需求较前期也有所下降,库存小幅回落。近期下游需求受环保、降雪影响有所减弱,加之近日期货大幅波动,市场心态有所转弱,大家出货积极。随着天气越来越冷,终端需求呈现下降趋势,加上钢厂厂内库存的快速累积,社会前置库存增多,预计下期该地区社会库存增幅或将继续扩大!