聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 日前,市场关于“抱团”的讨论十分火热,龙头是否已经“泡沫化”也成为争论的焦点。部分投资者认为目前来看有的板块估值已经较贵,即便基本面处于景气向上的周期中也透支了太多未来的增长预期;而也有部分投资者认为在基本面并未证伪的前提下,龙头一定程度的高估是可以接受的;还有一些投资者认为由于在存量经济模式下行业集中度的提升让龙头的优势更为明显,因此“以大为美”的趋势并不会从根本上发生改变,这也就意味着给予龙头的溢价其实是对这种趋势的认同。 诚然投资者对于资产价格是否有高估的倾向存在各自的见解,而且在不同的投资框架下得出的结论分歧较大,然而无论如何,当市场上开始有人讨论泡沫的问题时,这一定程度上也就意味着市场的快速上涨已经让一些谨慎甚至偏保守的投资者开始警惕价格是否已经严重脱离了基本面。正如格雷厄姆所说:短期来看股票是投票机,而长期来看是称重器。现在A股又到了“投票”VS“称重”的重要十字路口。 本文的目的不在于判断泡沫是否存在以及何时出现,而是希望能够站在前人的肩膀上,通过历史上一些令人印象深刻的投资指标,来客观地呈现当前A股所处的状态,为不同投资者的长期判断提供一些帮助与借鉴。 1. “过时”的巴菲特指标:已经突破+1倍标准差 2001年12月10日,巴菲特发表了一篇名为《巴菲特论股票市场》的文章,提出一个用来衡量股票泡沫化水平的指标,即一个国家经济的证券化率(股市总市值/国民生产总值GNP)。巴菲特认为若这个指标的比值在70%~80%之间,则股票的预期回报将会不错;而若这个比值过高,则此时买入股票无疑存在高估的风险。如果我们以名义GDP代替GNP,则2021年1月13日A股的巴菲特指标值为89.26%,突破了历史+1倍标准差的水平。而历史上突破了+1倍标准差之后达到极大值的时刻分别为2007年12月、2009年12月、2015年6月、12月。

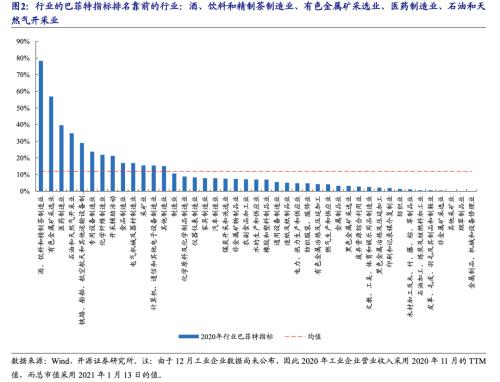

如果将该指标运用到行业上(各个行业上市公司总市值/对应的工业企业营业收入总额),则我们会发现行业的“巴菲特指标”均值仅为11.93%,但行业之间的分化较大。排名靠前的行业有酒、饮料和精制茶制造业、有色金属矿采选业、医药制造业、石油和天然气开采业,这些行业的资本化率均在30%以上,尤其是酒、饮料和精制茶制造业达到了78.34%;而中上游制造业的资本化率普遍较低,排名垫底的行业是纺织业、木材加工及木、竹、藤、棕、草制品业、石油加工、炼焦及核燃料加工业以及皮革、毛皮、羽毛及其制品和制鞋业。

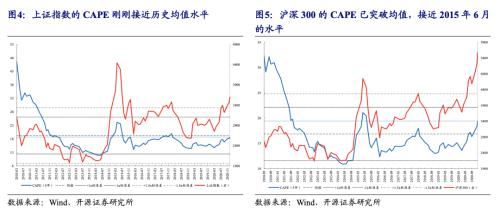

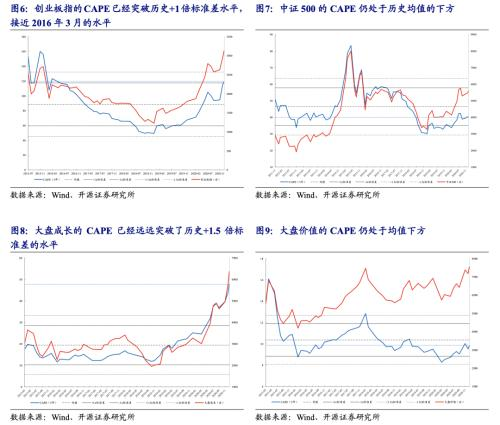

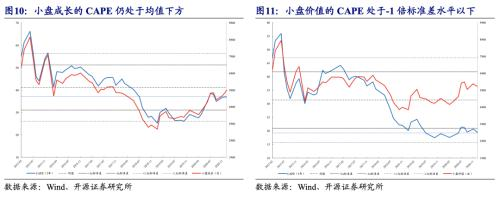

2. “戳破”科网泡沫的席勒指标:接近2015年12月水平 CAPE即周期调整市盈率,是著名的经济学家席勒在投资大师格雷厄姆计算市盈率方法的基础上演化而来的指标,具体的计算方法是:CAPE=经过通胀调整的股价P/过去10年经过通胀调整的EPS。在提出该指标之后席勒出版了《非理性繁荣》一书,而没过多久美国的科网泡沫便崩盘了。 由于A股有数据的时间较短,因此本文将过去5年的经过通胀调整的EPS替代原来的分母,将CPI当月环比作为每个月的通胀调整系数,对A股的主要指数——万得全A、上证指数、沪深300、创业板指以及中证500指数——和风格指数(国证成长VS国证价值)进行了CAPE水平的测算(指数均采用经通胀调整的总市值/过去5年经通胀调整的归属母公司股东净利润的均值)。通过计算我们发现,相对于自身而言,透支程度排序为:大盘成长>创业板指>沪深300>万得全A>上证指数>大盘价值≈小盘成长≈中证500>小盘价值。其中大盘成长与创业板指均突破了历史+1.5倍标准差的水平,而大盘价值、小盘成长以及中证500仍处于均值以下,小盘价值处于历史-1倍标准差的水平下方。

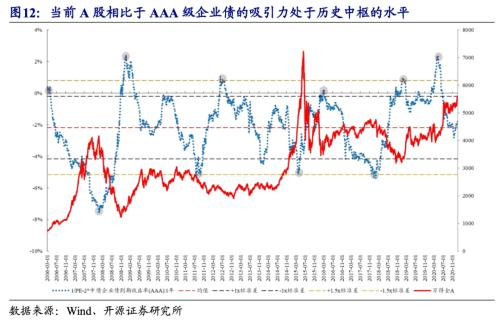

3. 格雷厄姆的股债比:处于历史中枢 价值投资大师格雷厄姆有一条重要的投资法则:如果股票的收益率能够达到AAA级企业债到期收益率的2倍,则投资股票是一个比较好的机会。本文中我们以1/PE(TTM)作为特定指数的预期收益率,再减去2倍的1年期AAA级中债企业债到期收益率作为衡量股票是否具备吸引力的指标。通过计算发现当前万得全A的股票吸引力处于历史均值水平,而从历史上看往往在指标超过+1倍甚至+1.5倍标准差时才是较好的买点,如果触及-1倍标准差则股票的吸引力将大打折扣。

如果从股债风险溢价(1/PE(TTM)-中债10年期国债到期收益率)的角度来看,我们会发现目前A股相比于10年期国债的吸引力也处于历史中枢水平的附近。

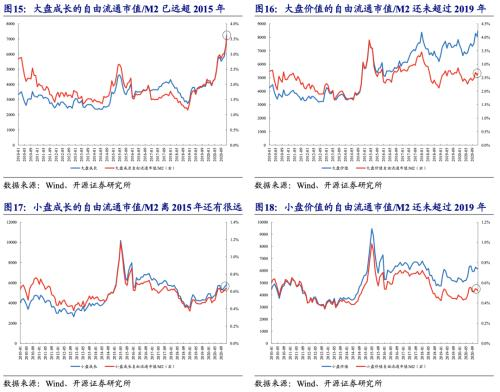

上述的结果意味着未来股票的吸引力不断提升(表现为格雷厄姆指标上行或者风险溢价上行)需要至少满足以下两个条件中的一个:企业盈利的大幅改善或者流动性大幅宽松导致债券收益率大幅下行。如果投资者认为未来企业盈利将大幅改善,则流动性便没有再宽松的必要,甚至还要因为经济复苏而收紧;而如果投资者认为未来企业盈利大幅下滑,则流动性有可能进一步宽松。因此无论在哪种场景下,盈利与利率对于股票吸引力的贡献始终是相反的,这也就意味着投资者不可能在预期流动性宽松的同时又期待未来经济会持续复苏,鱼与熊掌不可兼得,宏观环境的变化必然会带来资产配置思路的变化。而正如我们在《天梯不可只往上爬》报告中提到的,未来的下一个场景大概率会是全球经济复苏下的再通胀+流动性收紧,这对于股票而言盈利才是支撑其相比于债券的吸引力的核心,而估值会拖累。 4. 2015年牛市“体温计”:已触及15% 2015年的牛市仍令投资者印象深刻,有的投资者在上证指数突破4000点之后就已经开始犹豫,虽然事后来看上证指数运行到了5000点以上,然而站在当时来看谁也不能确保自己能够“全身而退”。当时A股有一个比较流行的用于判断配置价值的指标,即全A的自由流通市值/M2的比值,有人认为该指标超过15%即可以判断A股大概率已经处于相对没那么有吸引力的位置。自2020年11月该指标便已经突破了15%,目前仍处于上升的趋势。

进一步地,如果我们看大小盘成长与价值之间的分化,我们发现与自身历史上的自由流通市值/M2的水平相比,目前大盘成长的比值已经远远超过了2015年牛市的水平,小盘成长的比值离2015年也仍有很大的距离,而大盘价值与小盘价值则均未超过2019年的高点。从这个指标来看透支程度最高的仍然是大盘成长,而大盘价值与小盘成长/价值仍处于历史较为安全的水平。

5. 收益率-ROE的透支水平:大盘成长“还债”压力大 我们此前在2021年的年度新共识系列(一)中曾讨论了股票ROE与收益率之间的关系,核心结论是: (1)从长期来看股票的年化收益率总是会向其年化ROE回归; (2)而且A股的主要指数不会出现连续两年收益率超跑ROE的情形。 本文中我们将测算范围扩大到了9个指数,涵盖了主要的综合指数以及对应的规模指数和风格指数。根据我们的测算,最终的结果均满足上述两个核心结论。 因此站在当下,如果以2020年的预测ROE作为测算值(一般到了年底时预测值的准确性会提高许多),则我们会发现在2019-2020年其实很多指数都出现了收益率超跑ROE的情形,如果按照2019-2020年两年的年化收益率-年化ROE来进行透支程度的排名,则创业板指>大盘成长>沪深300≈万得全A>小盘成长>中证500>上证指数>小盘价值>大盘价值。透支程度越大意味着2021年“还债”的压力越大,对于业绩兑现的要求越高。

6. 启示与思考:历史经验VS主观判断 关于市场的状态,人人心中均有不同的评判,但也正因为身处其中,这些评判或多或少会受到价格本身的影响与干扰。本文的目的并非为了判断当下市场是否存在泡沫化以及何时会出现,而是通过计算历史长河中,那些曾经对用于衡量市场投资价值的指标,从而暂时放下自身主观的评判,客观地展现出当前市场的状态。在文中列举的“明星指标”中,均指向了以下两点核心的结论: (1)从全部A股的视角来看,大部分指标(巴菲特指标、席勒CAPE指标、自由流通市值/M2)已经指示了当下的市场的状态已经接近甚至突破了2015年的水平,而格雷厄姆的股债法则、全A股债风险溢价比以及ROE透支水平均指示了未来A股的吸引力只可能来自于盈利的贡献,估值的贡献大概率为负。 (2)从规模和风格指数来看,大盘成长的性价比已经不是很高。而相比之下,大盘价值无论相对于大盘成长还是自身的估值水平/ROE透支水平而言均具有很高的性价比。小盘价值和小盘成长相比于大盘成长而言也并未过多透支未来的盈利增长预期,而且从自由流通市值/M2的角度来看市场对其配置的比例仍处于历史中枢以下的水平,受到的关注度并不高。因此投资者如果喜欢大盘股,应该更关注大盘价值;如果更喜欢成长风格,则应该在小盘成长中挖掘新的机遇。无论偏好大盘还是小盘,无论喜欢价值还是成长,面对当下的估值分化,这个世界都留给投资者更丰富的选择,并非只是逃离。 抱团只是一个结果而不是指数上涨的原因,过去两年大盘成长的大幅上涨其实反映了市场的主流投资者对于大市值且具备很强成长性的股票的认可,甚至部分“大市值”股票也是市场选择之后的结果。我们并不否认这些企业的优质性,但无论从何种“明星指标”来看资产价格与长期增长水平的差异已经突破了历史极值。然而近期仍有不少投资者认为这种状态可以继续,主要原因归结为一点:还有很多新发基金的资金等待入场。如果当买入和持有的理由只是“还能涨”或者“还有人买”本身,那意味着基本面因素可能已经被最乐观定价。 如果只是回归交易结构,我们也对上述观点表示怀疑: 首先,从当前大盘成长的成交金额/自由流通市值的比值与指数表现来看,出现了明显的“量价背离”:即指数的上涨背后反而是越来越少的金额推升的,一方面这意味着筹码的集中度在不断提升,另一方面也意味着新发基金的增量资金其实已经不能成为解释大盘成长能够继续上涨的核心逻辑。

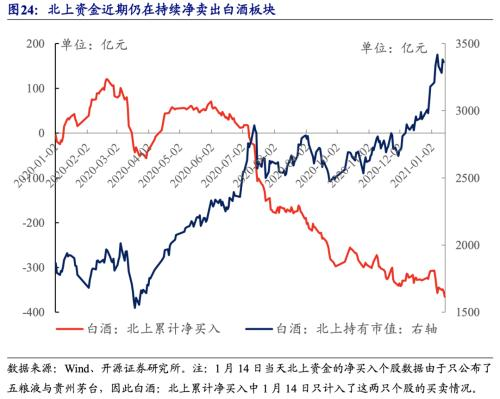

其次,我们曾提到可以用以个人持有为主的ETF的高频申赎行为来指示除ETF之外的公募基金的申赎情况,而我们发现近期个人高比例的ETF出现了明显的对大盘股进行赎回的信号,这意味着公募基金的负债端存在较大的不稳定性,同时还要考虑到基民赎旧买新所带来的看似大量的新发基金入市。此外北上资金也在持续卖出以白酒为代表的“核心资产”,而大盘成长股中白酒的个股并不少见。

所以站在当前,我们能够看到的客观事实是前文所述的“明星指标”均指向了大盘成长基本面相较于资产价格的透支达到了历史最高值,而新发基金入场的逻辑基础也十分脆弱。 但当下投资者并非只有抱团大盘成长股一种选择,大盘价值与小盘成长/价值均具备良好性价比,而下一个宏观场景也具备“价值再发现”的环境基础,部分在上述逻辑线索下的周期核心资产也将继续因基本面变化而获益。面对传统认知内的优质资产出现的高估值化,我们并非只有逃离市场一种选择,建议投资者尽快做好准备。 7. 风险提示 经济复苏不及预期;指标的适用性;测算误差 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]