纵观国际宏观市场,外围疫情严峻,抗疫任务艰巨。转至国内市场,宏观经济数据指标韧性较好,金融数据亮点持续,中国经济持续复苏。基本面,受散点疫情影响,终端需求明显下滑,干扰短期市场情绪。本周库存盘点继续透视库存状态,社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现!

本周钢谷全国建材总库存增幅明显。全国社库、厂库同向变化。分项来看,社库增幅扩大,表明真实需求承压;厂库持续累积,体现了钢厂出库不佳,以及高价下冬储积极性偏低,资源向下游及市场转移不畅;产量回落,卷螺利润差收窄。从两库的变化情况来看,产量回落,总库存增幅扩大,资源向市场及终端转移不畅,市场恐高情绪难以规避,商家心态谨慎未改。

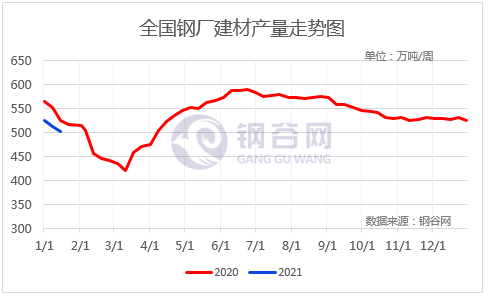

一、产量继续回落,卷螺利润差收窄

产量回落,总量减少9.18万吨。华南、东北产量维持平稳,西北、西南、华北产量继续下降,华中、华东产量增加。本周全国长流程螺纹产量环比继续减少,炼钢利润继续回落,钢厂年底例行检修增多,卷螺利润差缩窄,卷螺之间的调节走向平稳。河北疫情防控也在一定程度上影响钢厂被动减产,本周长流程产量回落。电炉利润保持高位,虽然电炉钢企提产动力强,但是在废钢资源偏紧以及钢企限电的影响下,短流程产量高位稳定。

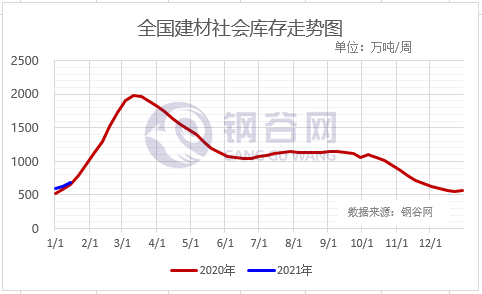

二、社库大幅增加,真实需求承压

全国建材社会库存本周增加61.64万吨,增幅明显扩大。需求季节性走弱,真实需求承压。其中西北、华北、东北增幅扩大,西南匀速增加,华中、华东、华南转降为增。整体来看,北方需求停滞垒库明显,南方受北材资源到货影响库存继续增加。市场恐高情绪难以规避,商家心态谨慎未改。

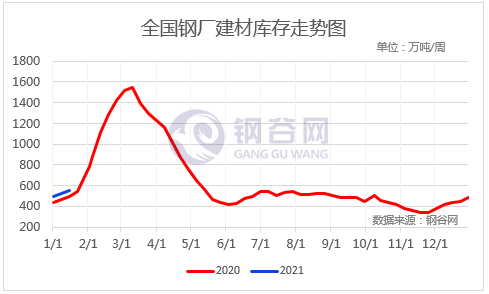

三、冬储政策陆续出台,厂库继续承压

厂库继续累积。总量增加29.39万吨。其中华东厂库微降,其余地区均呈增加趋势。北方地区受淡季效应及疫情影响,终端需求停滞,钢厂检修增多,产量下降。部分钢厂出台冬储政策,不过商家心态不一,当下备货积极性不高,以谨慎观望为主。南方地区临近年底,下游开工率逐渐下滑,终端刚需采购,贸易商低库存运作,钢厂出货量下降,库存累积。

从钢材产业链来看,供应方面,高炉成本仍在抬升,长流程螺纹产量环比继续减少,炼钢即时利润大幅下挫,加之钢厂年底例行检修增多,卷螺利润差继续缩窄,卷螺之间的调节走向平稳。华北地区疫情防控也在一定程度上导致钢厂被动减产。短流程利润保持高位,虽然电炉钢企提产动力强,但是在废钢资源偏紧以及钢企限电的影响下,短流程产量高位稳定,回升空间较为有限;需求端,本周全国、中西部成交量环比上周继续下降。一方面本周国内疫情多点散发,新增病例增多,建材需求承压,导致表观消费维持低位。短期内疫情影响加剧,各地防控措施加严,未来还存在工人提前返乡导致需求大幅走弱的可能。另一方面,寒潮来袭,天气情况较为恶劣,加之临近年关资金偏紧的效应,导致需求季节性走弱,真实需求承压;从各项产业数据来看,全国钢厂产量继续回落,建材总库存加速累库。其中市场库存增幅明显,表明真实需求承压,而钢厂库存持续增加,体现了钢厂出库不佳,以及高价下冬储积极性偏低,资源向下游及市场转移不畅。短期建筑钢材延续供需双弱格局并且需求端压力更大,商家心态谨慎未改。