聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

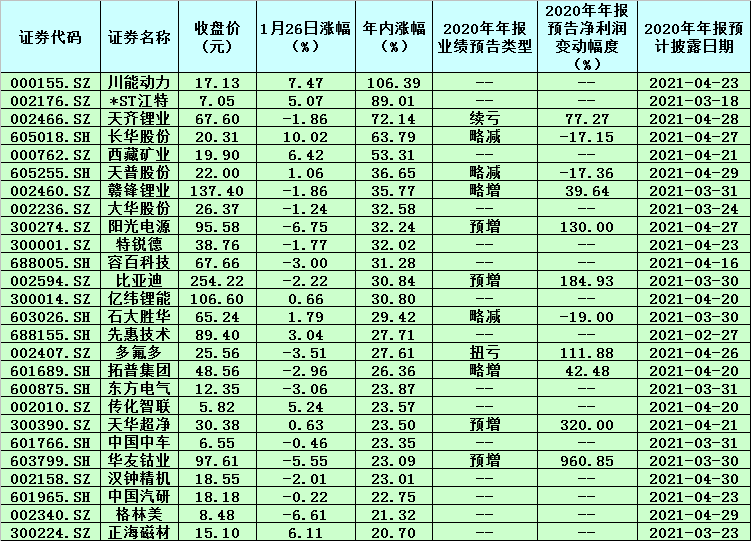

| “人红是非多”,车也不例外。在产销量、营业收入、盈利能力等方面远不如传统车企的新能源车企已经在资本市场上完成反超,市值增长之快令业界咂舌。 13只概念股年内涨幅超30% 1月26日,尽管沪深两市股指震荡走弱,板块大面积调整,但是新能源汽车板块内仍有包括南方轴承、长华股份、小康股份、圣龙股份等在内的13只个股以涨停报收,此外,优德精密、川能动力、海印股份、西藏矿业、正海磁材、英可瑞、传化智联、钢研纳克等个股涨幅也均在5%以上。 而新能源汽车的强势远不止如此,从今年以来的17个交易日市场表现看,有13只个股期间累计涨幅超过30%,其中,川能动力股价已经实现翻倍,期间累计涨幅达到106.39%,此外,*ST江特、天齐锂业、长华股份、西藏矿业等4只个股期间累计涨幅也均在50%以上,分别为89.01%、72.14%、63.79%、53.31%。 壁虎资本基金经理张小东表示,我国新能源汽车消费已经跨过了纯粹补贴驱动(渗透率超过3%)的阶段,现在正处在综合政策拉动需求(渗透率3%-10%)的阶段,并正逐渐进入消费者内在需求主导的阶段。今年新能源汽车无论从驾驶体验还是性价比上,都从过去追赶燃油车到现在超越燃油车,这绝对是一个汽车时代的变革,而电动车之后,智能汽车空间更加庞大,相当于过去诺基亚手机与现在智能手机的变革。所以汽车行业的年度业绩同比有所增长或许只是刚刚开始,在今后的几年内真正有技术与良好控制成本的新能源汽车企业将会不断颠覆过去的成绩。 可以看到,面对新能源汽车在芯片等核心技术攻关、供应链产业链自主可控、基础设施布局、扩大应用推广等方面的短板和不足,多部门近期密集展开部署,推进新能源汽车产业“爬坡过坎”。此外,在目前各省市发布的“十四五”规划中,新能源汽车基础设施成为多地建设重点,包括加快电动汽车充电基础设施建设及配套电网改造、完善储能设施,以及实施充电桩、换电站、加氢站建设并行发展等。可以预见,在种种技术进步的有力助推下,新能源汽车正在迎来全方位突破的关键转折点。 而在政策支撑及供给端持续优化背景下,新能源汽车产销维持高景气,强调新能源汽车板块长期确定性投资机会的机构不在少数。私募排排网研究员莫静表示,新能源汽车未来5年-10年渗透率将从5%提升到20%,新能源汽车已经迎来投资的黄金时期。 与此同时,信普资产投资总监毛君岳也表示,新能源汽车是未来发展方向,也是未来智能汽车的基础,在现在大城市限购的情况下,新能源汽车不但满足了购车需求,而且很多车型的设计也满足了个性化需求,其概念股在2020年大放异彩,股价节节攀升说明了市场对它的追捧。 但另一方面,我们也要看到,新能源汽车概念股市盈率普遍偏高,可能透支了未来两、三年的需求,而且目前大盘二八行情持续,上攻乏力,故对新能源汽车的股票不能冲动买入,而要待其充分回落后,选择成长性好的龙头股进行配置。 业绩增长具备持续性 提及成长性,随着2020年年报业绩预告的不断披露,业绩增长概念的热度或许会进一步加强,成为股价的推进器。据同花顺数据统计,截至1月26日,共有129只新能源车企披露年报业绩预告,其中,业绩预增公司有51家,业绩续盈公司有1家,业绩扭亏公司有24家,业绩略增公司有16家,业绩预喜公司合计92家,占比超七成。具体来看,有31家公司预计2020年净利润同比增幅超过或达到100%,包括天赐材料、南方轴承、华友钴业等在内的7家公司预计2020年净利润同比增幅超5倍。 冬拓投资基金经理王春秀表示,随着新能源汽车技术的不断升级和世界各国政府友好政策的加持,新能源汽车进入了十年黄金发展期。产业链上的公司去年业绩普遍不错,我们认为业绩的爆发只是开始、不是终点,具备持续性。我们对2021年新能源汽车销量的大幅增长保持乐观,基于此,我们认为基本逻辑仍然是销量的大幅增长对上下游产业链的拉动,那些因为各种因素出现供需缺口,导致产品量价齐升的细分领域龙头企业会出现业绩的超预期增长。 尽管看涨呼声不断,但是张小东也提醒,过热的新能源汽车行业,造成了大量资金涌入,风险往往来之于拥挤,我们更多的要深入了解哪些公司是真正注重研发及拥有无可比拟技术的企业,并将能真正伴随新能源汽车变革的整个春天。 关于下阶段如何布局,王春秀告诉记者,经过去年的暴涨之后,新能源汽车产业链上的核心企业估值普遍较高,回调尚不充分,需要耐心等待。首先,新能源汽车最核心的技术是动力电池技术,需要密切关注电池技术的升级对产业链不同公司的影响,这是一个好的切入点;其次,新能源汽车整体的格局尚未最终确定,造车新势力跃跃欲试,布局那些会成为赢家的车企也是一个不错的思路;第三,关注产业链上存在涨价预期的细分行业龙头。 表:今年以来累计涨幅超20%的新能源汽车概念股一览

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]