聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

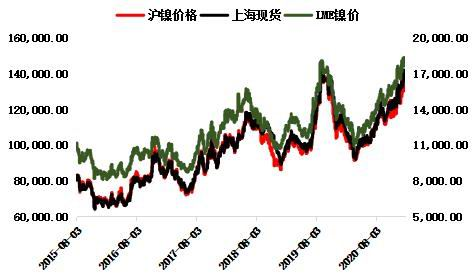

| 一、行情回顾 图1:最近走势回顾

资料来源:大越期货 近期沪镍主力最高涨至137280元/吨,多头二次冲击135000一线都没有有效站稳,从上周开始陆续平仓,价格跳空向下调整。现货仍表现比较坚挺,升水主力期货,但随着进口镍陆续补充,升水同时下调。LME价格也回落至20均线以下,但仍没有打破上行通道,回调考验下方支撑。 二、镍产业分析 1、镍矿:偏紧格局不变 图2:红土镍矿价格

数据来源:我的有色 图3:镍矿库存(港口)

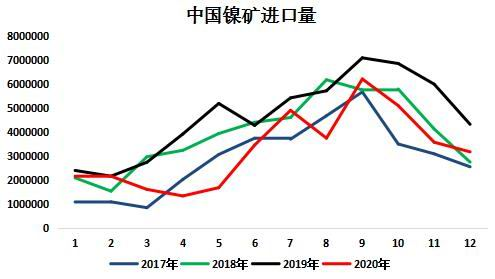

数据来源:我的有色 图4:镍矿砂及精矿进口量

数据来源:我的有色 镍矿价格: 1月镍矿价格依然强势,矿山贸易提价,月中国内有镍铁企业少量接受价格采购,中品矿价格有小幅上涨。菲律宾1.5%品味中高品镍矿价格维稳,与上月末保持一致,报价于68美元/湿吨。菲律宾1.4%品味中品矿价格小幅上涨2美元/湿吨,报于62美元/湿吨。国内连云港(601008,股吧)报价不变,793元/吨。 镍矿进口量: 海关数据,2020年1-12月中国镍矿进口总量3910.3万吨,同比减少30.27%。其中1-12月中国自菲律宾进口镍矿量3197.32万吨,同比增加188.81万吨,增幅6.28%。1-12月自印尼进口镍矿量339.44万吨,同比减少85.69%。1-12月自其他国家进口镍矿量373.54万吨,同比增加146.11万吨,增幅64.25%。 目前印尼禁矿持续,菲律宾矿进入雨季出船量大幅减少,3月雨季结束前正常的进口量会比较低。同时,要考虑后期疫情是否在海外有爆发,如果爆发则会影响正常进口量提升。 镍矿库存: 2021年1月29日镍矿港口库存总量为850.14万湿吨,较上月末减少198.56万湿吨,降幅18.9%。其中菲律宾镍矿为797.14万湿吨,较上月末减少168.56万湿吨,降幅17.5%。印尼镍矿为22万湿吨,较上月末减少20万湿吨,降幅47.6%。 从品味分类来看,截止1月29日低品镍矿库存为179.64万吨,中品镍矿库存502万吨,高品镍矿库存为168.5万吨。 镍矿目前处于供应下降,库存下降的周期,矿山招标价格上涨,贸易商对外报价有所提升。国内镍铁企业对镍矿有一定需求,但价格偏高接受程度不高。但不排除个别企业高位少量接货。镍矿价格可能继续强势维稳。 2、镍铁:全球产量大增,国内减少,印尼增加 图5:镍铁价格

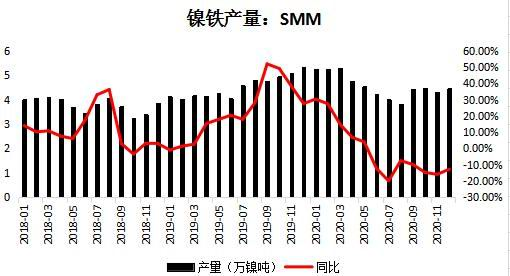

数据来源:我的有色 图6:镍铁产量

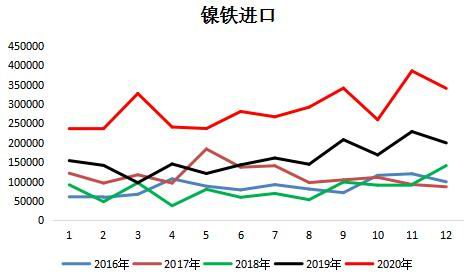

数据来源:上海有色 图7:镍铁进口量

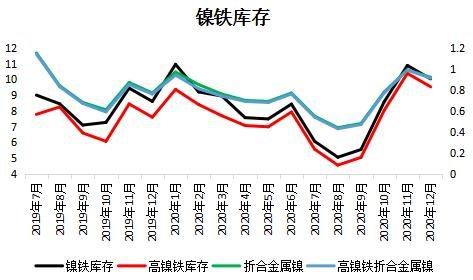

数据来源:我的有色 图8:镍铁库存

数据来源:我的有色 图9:印尼镍铁产量

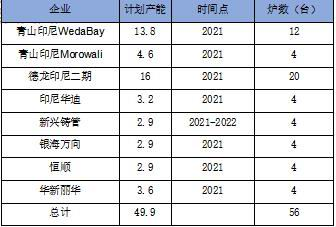

数据来源:我的有色 图10:印尼新增产能计划

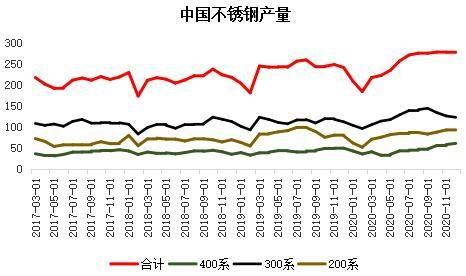

数据来源:我的有色 镍铁价格: 经历了价格大跌减产自救以后,价格开始启稳。1月份价格有所上涨,上涨比较多是低镍铁。截止1月29日,山东高镍铁报价1160元/镍,比上月末上涨了50元/镍。低镍铁报价4000元/吨,比上月末上涨了350元/吨。 镍铁产量: 2020年12全国镍生铁产量环比减少12.5%至3.73万镍吨。高镍铁:12月产量为2.98万镍吨,环比减15.1%低镍铁:12月产量为0.75万镍吨,环比减0.8%。虽然国内产能还在持续增长,但原料不足,产能与原料严重过剩,2021年中国镍铁产量可能进一步下降,目前市场预计下降10万吨左右。 印尼镍铁继续大幅扩张,2021年印尼镍铁投产可能再度迎来高峰,全年计划投产的产能约49.9万镍吨,同比2020年再有提升。随着2021年中国由于原料问题镍铁减产,印尼镍铁投产的速度可能会加快。 2021年全球原生镍的供应增量主要来源于印尼镍铁。预计2021年中国继续减产约8万镍吨,印尼继续增产35万镍吨,总量增加27万镍吨。 镍铁进口量: 2020年12月中国镍铁进口量34.04万吨,环比减少4.49万吨,降幅11.66%;同比增加14.06万吨,增幅70.36%。其中,12月中国自印尼进口镍铁量25.60万吨,环比减少5.68万吨,降幅18.15%;同比增加11.94万吨,增幅87.47%。 2020年1-12月中国镍铁进口总量344.34万吨,同比增加79.89%。其中自印尼进口镍铁量272.80万吨,同比增加99.55%。 随着中国镍铁减产,而印尼大幅增产,从印尼进口镍铁的趋势已经非常清晰。镍铁的进口量可能会成为镍铁国内供给的重要变量。 镍铁库存: 镍铁的库存12月份比11月份小幅回落,下降了0.85万吨,折合金属镍0.07万吨。 全球镍铁产量继续上升,成为原生镍最主要的增长点,镍铁产量的快速增长可能会给下游带来供应压力。国内镍铁产量可能继续下降,进口镍铁成为趋势。 3、不锈钢:全球产能扩张持续,短期国内部分停产检修 图11:国内不锈钢粗钢产量

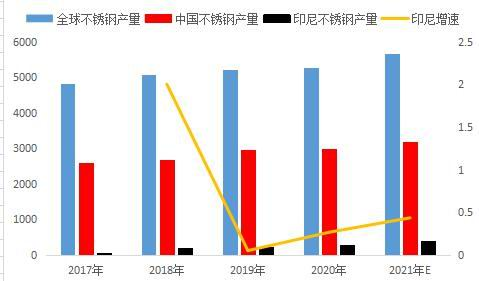

数据来源:我的有色 图12:全球不锈钢产量

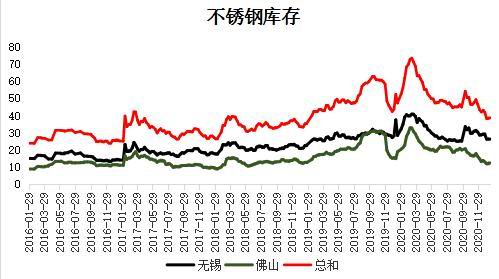

数据来源:我的有色 图13:不锈钢库存

数据来源:我的有色 图14:不锈钢生产成本

数据来源:不锈钢交易中心 不锈钢价格: 不锈钢现货价格在1月份有较大幅上涨,无锡地区价格从15000元/吨,上涨至15850元/吨。佛山地区价格从15000元/吨,上涨至15900元/吨。上海与杭州地区的现货报价也分别上涨了850元/吨和900元/吨。 不锈钢产量: 12月份不锈钢粗钢产量278.69万吨,其中200系产量94.84万吨;400系产量61.03万吨;300系产量122.82万吨,环比下降2.51%。 2020年中国和印尼不锈钢产量分别增长134万吨和59万吨,但因其他国家不锈钢产量受疫情影响下降,全球不锈钢产量预计增量仅为58万吨。2021年随着海外消费复苏,2021年预计中国和印尼不锈钢产量分别增长181万吨和122万吨,全球不锈钢产量预计较2020年增长370万吨。 不锈钢库存: 不锈钢库存仍在40万吨左右,与16、17年相比仍在高位,但与2020年75万吨的最高位相比较,目前库存还是处于中间水平。 从不锈钢来看,中国和印尼的产能仍会保持快速增长,镍铁大量增长提供了充足的原料,对于电解镍的需求随着产量上升而有一定幅度提升。 4、电解镍:全球传统镍生产增幅有限,国内目前生产线纷纷转移至硫酸镍,进口增加供应,新能源汽车预期提升镍需求,短期仍要看数据情况 图15:电解镍月产量图

数据来源:我的有色 图16:精炼镍及合金进、出口量

数据来源:我的有色 图17:国内精炼镍库存

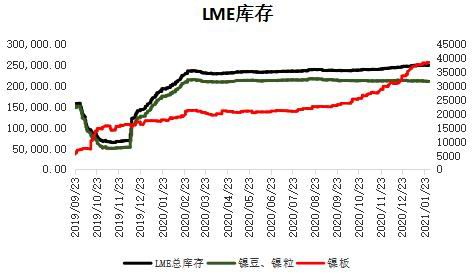

数据来源:我的有色 图18:LME库存变化

数据来源:大越期货 图19:进口镍盈亏情况

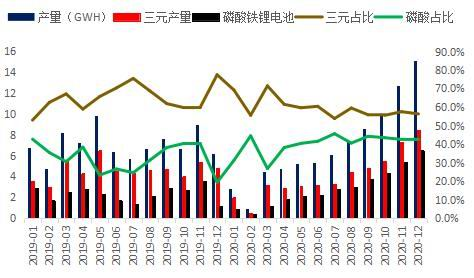

数据来源:大越期货 图20:新能源电池情况

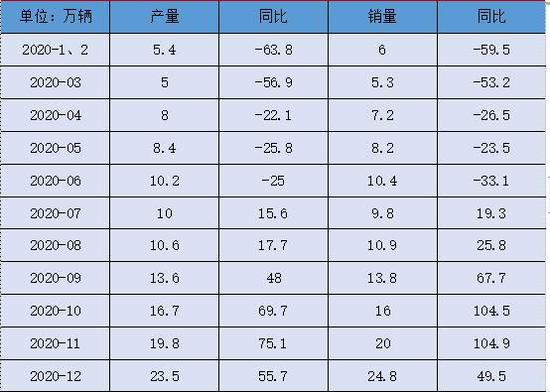

数据来源:中汽协 表1:新能源汽车产销情况

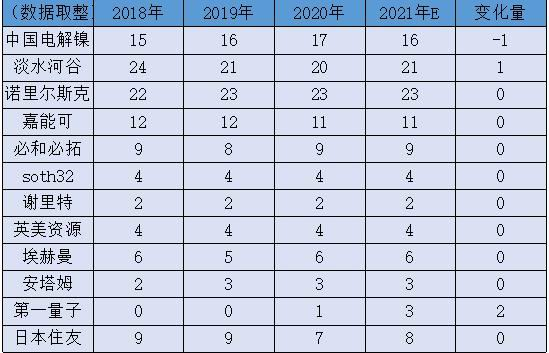

资料来源:大越期货 中汽协 表2:全球传统镍生产企业情况

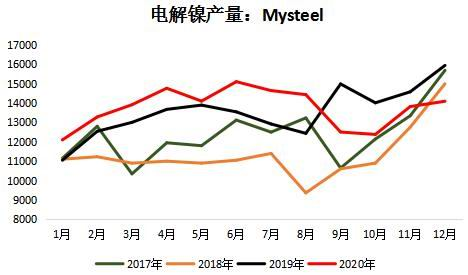

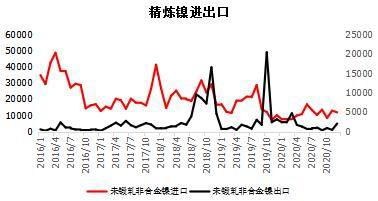

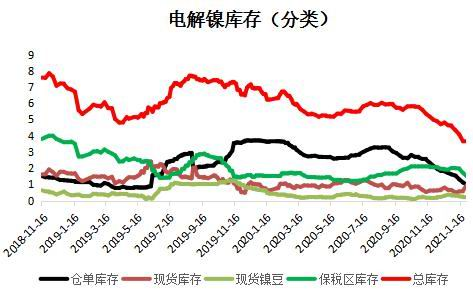

资料来源:大越期货 中汽协 电解镍产量: 2020年12月中国精炼镍产量1.41万吨,环比增加1.98%,同比减少11.59%。12月甘肃地区产量小幅增加,新疆地区产量略有增加。山东冶炼厂则在12月暂停了电解镍产线,与天津、吉林、广西冶炼厂一样,将原料投入到硫酸镍产线使用。1月可能继续只有甘肃、新疆两家生产电解镍,加上春节因素排产会下降,其它小企业由于海外源料紧加,加上年底资金回笼,复产的可能性极小,国内电解镍的生产量可能回落至低位。 从全球来看,2021年整体的增量并不大,自从2016年电解镍产量达到峰值以来,这五年来基本都是在调整,202年第一量子恢复了生产,但由于疫情整体产量不高,2021年可能会有一定上升。中国产量可能会小幅下降,因为一些产能都转移去生产硫酸镍,所以会有小幅下降。 精炼镍及合金进口: 2020年12月中国未锻轧非合金镍进口总量11881.603吨,环比11月进口量减少991.863吨,降幅7.7%;同比2019年12月增加1728.07吨,增幅17%。 2020年12月未锻轧非合金镍出口量2062.354吨,环比11月增加1622.103吨,增幅368.45%,同比2019年12月减少1090.766吨,降幅34.6%。 从进口利盈来看,1月份随着进口征税下降,以及人民币升值,整体进口窗口打开,部分时间利润还是比较可观。1月中下旬有俄镍以及其它镍到货,约3000吨,增加现货市场供应,缓解供应压力。 镍库存: LME库存整体变化不大,1月29日LME库存量为248886吨,比上月末增加了2178吨。其中镍豆库存210498吨,比上月末减少1062吨,镍板库存38388吨,比上月末增加3240吨。随着下游产业格局的改变,镍豆的需求提升,电解镍板需求相对影响小,LME库存镍豆下降镍板上升不改。 国内库存总体继续保持下降趋势,主要还是以交易所仓单下降为主。现货市场目前仍然升水期货比较多,1月29日金川镍升水仍达4150元/吨。所以货从仓库流向现货节奏没有改变。1月末,交易所仓单继续下降至0.99万吨,比上月末下降了0.63万吨。现货镍板的库存随着俄镍等进口有一定提升,报于0.95万吨,比上月末增加了0.3万吨。短期镍豆需求仍然向好,库存比较低,只有0.24万吨,比上月末下降了0.07万吨。保税区库存有一定流出,月末只有1.51万吨,比上月末下降0.5万吨。总库存量只有3.69万吨,而上周是3.66万吨,基本上是二年多以来最低值。 下游消费: 这几年以来,电解镍在不锈钢上的需求被镍铁挤兑,目前进一步挤兑的空间已经很小,全年来看随着印尼和中国不锈钢产能扩张,电解镍在不锈钢上的需求可能随着量的提升而有小幅上升。 目前镍最主要的最有前景的需求在新能源电池上,三元电池目前仍然是新能源汽车的主要电池,占比61%。新能源汽车产销数据也比较好,特别是四季度环比大涨给市场带来了做多的动力。但个人以为进入2021年以后,1季度汽车的产销可能没法承接12月这么大的量,需求可能会大幅回落,如果同比仍能大涨,那么市场信心仍会持续,如果同比持平或小涨,可能会打击市场积极性。 从全年来看,新能源汽车仍是主要需求提升方向。2021年中国与欧洲将同时发力,欧洲禁售燃油车时间表进入倒计时,后期对新能源汽车销量增速将维持高位。中国对2021年新能源汽车补贴达375亿元,相当于2020年补贴总额的3.34倍,激发生产企业积极性。 5、供需平衡表:原生镍过剩,精炼镍由过剩向转缺转变 图21:全球供需平衡图

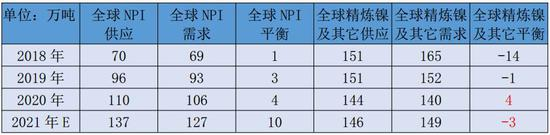

资料来源:大越期货、国际镍业研究组织 国际镍业研究小组(INSG)公布的最新数据显示,11月全球镍市供应过剩升至2,000吨,10月修正后为过剩400吨。今年前11个月,全球镍市供应过剩109,600吨,上年同期为短缺37,600吨。 表3:全球NPI与精炼镍供需平衡

资料来源:大越期货、国际镍业研究组织 我们从新闻等消息中一直看到全球镍过剩,但镍价在去年一年基本是稳步上升,这是不是说明基本面与价格背离呢?其实不然。新闻中看到镍过剩主要讲的是原生镍过剩,而原生镍又分为NPI(镍铁)和精炼镍等,从上述中我们可以看到2021年整体镍铁产量会有提升,而精炼镍的产量提升有限,相反不锈钢以及新能源汽车的需求提升使得精炼镍的供需由过剩向短缺转变,有利于电解镍价格长线上涨。 三、期货市场表现及技术面 1、节前资金撤离明显,沪镍持仓快速下降 图22:沪镍主力持仓

资料来源:大越期货 近一二周以来,沪镍持仓下降比较快,从33.4万张已减至26.7万张,资金撤离的速度比较快。一方面当下全国资金面开始收紧,另一方面春节临近,担心假期风险,减仓降风险。 2、价差:远月贴水向升水转变,比较看好后市 图23:04-03合约

数据来源:博易大师 图24:03-02合约

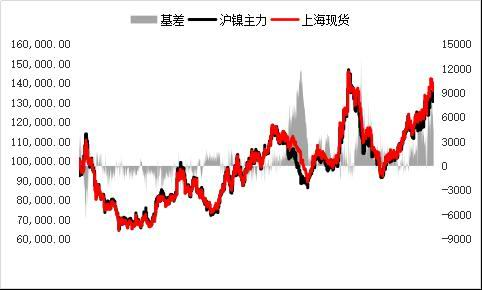

数据来源:博易大师 3、基差依然较大,现货升水多 图25:沪镍主力基差

资料来源:大越期货 1月29日,沪镍主力与上海现货基差达5440元/吨。从去年9月以来,现货一直升水期货主力,且升水较大,导致期货镍从仓库向现货市场流动,目前这一现象仍没有改变。 4、目前沪镍仓单(库存)已经处于偏低水平,接近月交割量,不锈钢库存激增 图26:沪镍仓单库存

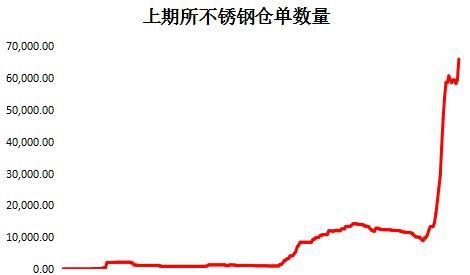

数据来源:博易大师 图27:不锈钢仓单库存

数据来源:博易大师 1月29日,上海期货交易所沪镍库存为13694吨,其中期货库存为9902吨。主要是由于现货市场价格更高,货都从仓库流向了现货市场与19年4-6月情况相仿。 不锈钢仓单大幅增加,目前交割所可参考的仓库库存总和达到了66017吨,而1月4日的仓单只为13337吨。 表4:2020年沪镍各合约交割情况

资料来源:大越期货 从2020年1-12月各合约的交割情况可以看到,目前沪镍上期所交割仓单库存已进入交割区间,更有利于多头发挥。2101合约交割量为7146吨。 5、技术面仍在上行通道中运行 图28:沪镍主力周K线

资料来源:大越期货 博易大师 目前正处于上行通道中,价格在通道中可能有所调整,但总体向上趋势不变。目前支撑在126000-128000的区间内,而上方压力在136000左右。 四、总结 综上所述,从基本面来看长线逻辑非常清晰,电解镍所在的精炼镍在2021年产量增长幅度有限,不锈钢产能持续扩张以及新能源汽车带来的镍消费提振,使得供需从过剩向短缺转变。长线镍价看涨。但基于目前新能源汽车的镍需求基数并不是太大,所以追涨需谨慎。 短线来看,一月初已经有一波备货炒作,对于节后备货部分提前释放,节后需求节奏会放缓。目前离春节只有1周多时间,物流部分开始停运,上下游供需会进入两弱阶段,短期资金面以及宏观面可能影响更大。对于节后电解镍的需求,可能会有所下降预期,一方面节前有一定备货,另一方面新能源汽车的数据可能会比12月差,需求会阶段性回落。所以镍价可能会进入调整。 五、操作策略 单品种: 长期:2021/2-----2021/12 沪镍主力 重心抬升,回调逢低做多思路,由于三元电池需求仍需时间发酵,高度可能不会太高。 短期: 1)2021/2.1---春节 沪镍主力 方向:区间震荡调整,回落做多为主,反弹不建议追高 区间:126000-135000 行情演变:如果超出区间上延多单持有,空单离场 如果超出区间下延则空单减持或止赢,多单减持或离场观望,到下个支撑120000-122000一线可再尝试。 2)春节到-3月初 方向:回调做多,中线布局 行情演变:如果前节仍在箱体中,则在126000-128000区间试多。如果节前下破箱体,那么节后等120000-122000一线支撑试多,破位出局,观望。如果节前上破箱体,那么暂观望等回调。 跨品种套利: 图29:沪镍-沪不锈钢比值

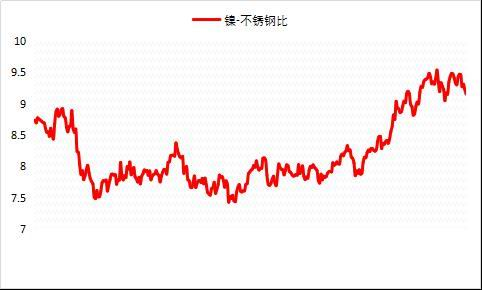

资料来源:大越期货 博易大师 长期:多镍空不锈钢 理由:镍铁压力对精炼镍影响明显小于不锈钢,不锈钢仍有新增产能持续扩增,精炼镍三元电池消费预期较好,镍比不锈钢的比值可能长期走强。 短期:不锈钢可能偏强,镍-不锈钢比值可能调整(时间目前开始至节后二周或一个月内) 理由:节后一般不锈钢需求会有所提升,特别是四、五月的传统需求旺季。而精炼镍三元电池的消费在一季度时间上增速可能不如不锈钢。 附录

来源:东方财富 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]