聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 今年春节档电影票房创历史新高,本文结合国内各上市公司财报内容和电影产业链上下游关系,解释一下电影各个参与方的职责。根据香港市场情况,截至2021年2月16日收盘,猫眼娱乐上涨超过9.55%,阿里影业上涨34.58%,不出意外,春节后A股开盘影视板块会出现炒作机会,因此本文章也是为节后参与电影炒作的投资者提供一些参考资料。 作为散户投资者,我们可以通过猫眼和灯塔等APP实时了解到最新票房,但除了整体票房这个大蛋糕外,了解各参与方如何切分蛋糕更为重要,因为票房分账关系到我们所投资的公司可以分到多少票房收入。 先说一下中国电影产业结构,下图中国电影产业结构的简单示意图:

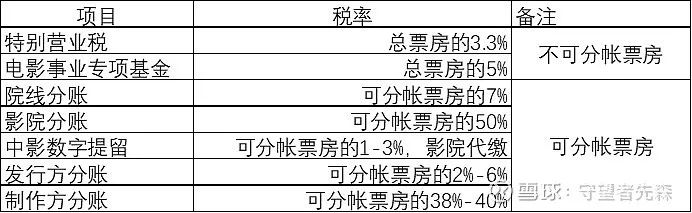

01 电影产业基础设施 设备器材采购租赁和影视基地为电影产业的基础设施部分,经营影视器材业务的上市公司主要为中国电影,主要包括影视器材、拍摄器材的销售和安装。影视拍摄基地为电影拍摄提供场地,比较知名的影视基地包括: 横店影视母公司横店集团(非上市公司)旗下横店影视城;中国电影旗下的中影基地,是亚洲地区规模最大、技术最先进、设施最完善的影视制作基地之一;华谊兄弟旗下的华谊苏州影城。 以上为电影产业的基础设施,不参与票房分成,但是电影产业重要组成部分,可为相关公司提供相对稳定的现金流。 02 出品制作 电影行业的上游制片环节主要包括投资、剧本开发、立项、电影生产等。可以简单理解为优质剧本提供和内容拍摄制作的角色。 翻看上市公司财报,出品制作主要包含两种模式,一种为布局知名IP模式,北京文化的《流浪地球》、《战狼II》,光线传媒的《哪吒》、《姜子牙》,万达电影的《唐人街探案III》,开心麻花影业的开心麻花舞台剧本,均是走的流量IP模式。另一种为绑定知名导演模式,华谊兄弟采用的是这种模式,华谊兄弟半年报明确写到,公司目前已建立了包括王忠军、王忠磊、冯小刚、张国立、管虎、程耳、田羽生等在内的一批优秀的影视业经营管理和创作人才队伍,与陈国富、徐克等紧密合作,并通过多种形式扶持青年导演,为影视娱乐行业储备新生代人才。 我个人认为纯粹的电影制作不是一个特别好的生意,根据某个流量IP或者某个知名导演拍的电影会不会火,别说普通投资者,就是公司管理层甚至导演自己都不敢下结论。比如张艺谋拍摄的《长城》、《三枪拍案惊奇》,借鹿晗流量和《流浪地球》余威上映的《上海堡垒》,都是前期普遍预期特别高,上映票房扑街。 因此以北京文化和光线传媒为代表的电影出品和内容制作公司,业绩很难稳定,今年拍了几部好片,业绩就增长,拍了几部烂片,业绩就会大跌。但也是因为这个原因,电影出品公司容易被炒作,因为会存在预期差,如今年北京文化的《你好,李焕英》,票房和口碑就远超预期。电影出品公司的另一个特点是现金流特别差,因为前期拍摄,发行都需要出品公司垫付资金,但后期票房又存在较大不确定性,因此这类公司现金流波动很大。 03 电影营销发行 电影制作完成后,发行方根据影片获取公映许可证和上映档期的情况,组织电影宣传和发行工作,完成影片公映以及衍生品销售等工作。可以简单理解为电影作品销售的角色,通常电影发行方由手握影院资源的巨头或掌握线上流量话语权的巨头担任。 现阶段电影发行业务主要分为传统发行和互联网发行两种形式。 传统发行主要依赖依靠发行人员与各地影院长期的业务合作关系对电影进行推广。目前国内传统电影发行方主要包括两种:以中国电影、华谊兄弟、万达影业等为代表的自有院线的发行方和以光线传媒为代表的依靠优质内容的发行方。 近几年互联网势力兴起,互联网公司由于手握大量高粘性流量,因此目前在获得发行上逐步拥有了更强的话语权。互联网发行公司主要有猫眼电影,阿里影业等。 以上是国产电影,目前进口电影只有国有的中国电影、华夏电影两家公司具有引进和发行权,算是一种行政垄断能力。但今年春节档不涉及进口影片,这一部分暂不讨论。 04 院线公司排片 电影院线制是我国电影放映行业所采用的一种特殊的经营模式,是电影行业下游放映行业的一个重要环节。可简单理解为由发行方直接向电影院线提供影片,电影院线再统一向旗下电影院供片的发行模式。院线公司对影院实行统一排片、统一经营、统一管理的独立经营单元。 目前国内院线与其下属影院的关系主要分为两种。一种是资产联结,影院由院线或其控股方直接投资设立,如中国电影下属的中影星美影院,万达电影下属的万达影院;另一种是签约加盟,影院与院线通过签署加盟协议、约定分账比例的方式,建立合作关系。 院线公司控制电影院的入口,可以说也掌握了电影的生杀大权,毕竟再优质的IP和宣传,没有排片量,票房也不会好。所以中国电影、万达电影和横店影视等具有院线和影院的上市公司天然的也会被制作方拉过来做发行,确保电影排片数量占优。 05 影院放映 电影行业的最下游,直接和消费者对接,根据上市公司的财报,影院放映有两种,一种是以中国电影和万达电影为代表的全产业链公司,电影放映是其业务的一部分。另一种是以金逸影视,横店影视为代表的相对比较纯粹的电影放映公司。正常情况下,电影放映业务的成本相对固定,收入的变动会大幅度影响业绩。影院放映业务还会经营一些广告,爆米花、电影衍生品的销售。因为电影票等都是现收现付,因此影院放映业务的另一个特点是,有比较稳定的经营性现金流,相比于电影出品业务,业绩也比较稳定。 06 中国电影行业票房分账规则 根据公开信息,中国电影行业票房分账规则如下,主要包括特别营业税,电影事业专项基金,院线公司分账,影院分账,中影数字提留,发行方分账和制作方分账。

(1)所有影片收入首先缴纳3.3%的特别营业税,及5%的电影事业专项资金。剩余的约91.7%认定为一部电影的“可分账票房”。 (2)可分账票房中,电影院及院线提留57%,通常7%分给院线,50%分给影院。 (3)剩下的可分账票房中,中国电影全资子公司中影数字电影发展(北京)有限公司将征缴1%-3%(以下简称中影数字),作为发行代理费。根据相关材料显示,这是一个历史遗留问题。90年代初,数字技术取代胶片时,全国绝大多数影院没有资金更换数字放映机,中影数字出资完成了全国数字放映机的设备升级,时至今日全国绝大多数影院依然在使用中影数字的放映机,因此存在这个发行代理费,算是给中国电影公司的补偿,也是行政垄断能力的一种体现。 (4)剩余的40%-42%可分配收入归于电影制片方和发行方,大部分情况为40%。影片的发行方会向出品方收取剩余费用的5-15%作为发行代理费用。即为可分账票房的2-6%作为发行代理费。 (5)制作方拿到最后剩余的38%-40%。 从这个分账比例可以看出,可分账票房的57%给了院线和电影院,说明院线和影院在产业链中更具话语权,而电影出品制作方话语权相对较弱。主要原因是目前国内IP相对分散,影响力有限,缺乏像漫威宇宙、迪士尼等顶级内容。 07 现象级影视作品对发行方业绩的影响有限 以《你好,李焕英》为例,根据灯塔APP最新数据,截至2021年2月16日夜(最终票房未知),该片累计票房为21.73亿元,其中累计分账票房19.86亿元,占总票房的91.4%,制片方分账7.83亿元,占累计分账票房的39.42%。

根据公开信息,《你好,李焕英》有北京文化,猫眼电影,贾玲持股的大腕娱乐,阿里巴巴影业等7家主要出品方,还有中国电影,华谊兄弟,横店影视等17家联合出品方。因为具体的分账和投资比例属于非公开信息,我们暂时假设北京文化的分账比例为20%,那北京文化可分到的票房为1.56亿,占北京文化2019年营业收入的18%(2019年公司依旧亏损,营业收入8.55亿元,总成本为9.31亿元),现象级影视作品对出品方影响有限。以北京文化为代表的内容公司的业绩需要靠优质内容的持续输出。 当然如果作为市场炒作题材,北京文化是一个很好地标的,因为存在很大的预期差,但从投资的角度判断,中国电影和万达电影这种上中下游全产业链参与的上市公司是比较合理的投资标的。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]