聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

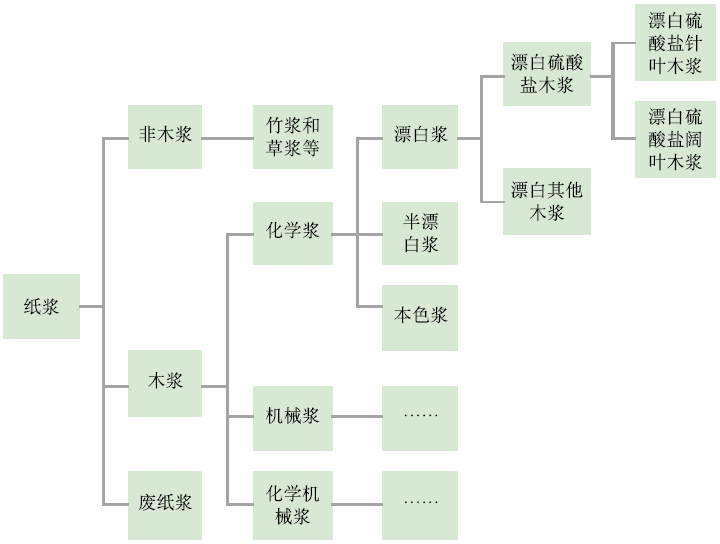

| 寒溪浸楮舂夜月,敲冰举帘匀割脂。 ——梅尧臣《答宋学士次道寄澄心堂纸百幅》 汉韵弥吟两千年 (造纸简史) 大家都知道,“造纸术”是中国的四大发明之一。《后汉书》记载了蔡伦造纸的故事,从此有了蔡伦发明纸的说法。 甘肃天水放马滩的西汉墓中曾发掘出产于文景之际的绘有地图的纸,这是目前所知最早的纸,早于蔡伦200多年。而史书中还记载了西汉成帝时,独宠于后宫却多年无子的赵飞燕姐妹以纸书信并包裹毒药陷害产下一子的宫女曹氏,可见蔡伦之前已经有纸。 科技史专家给出的定义是:纸是植物纤维经物理与化学作用提纯与分散,其浆液在多孔模具帘上滤水并形成湿纤维层,干燥后交结成的薄片状材料。按此定义,无论就文献记录还是考古发现而言,最早的纸的确是“中国制造”。 洛阳纸“贵”,只因纸“短”情长。在古代,造纸从来不是一件容易的事,而小规模的生产相对于人们对于纸的需求来说,更是难以解渴。挥笔落墨需要宣纸,房前屋后需要窗纸,张灯结彩需要罩纸,天上有纸风筝,雨中有油纸伞,就连出恭之后也需要一两张草纸来拭秽。纸之金贵自古已然。 到了现代,离开纸的日子更是一天都过不下去了。从《中国生活用纸年鉴》相关数据来看,2016年国内生活用纸行业的总产量为920万吨,即使面临着“无纸化”革命的挑战,人们对于纸产品的需求依然有增无减。看似生活中处处可见无足轻重的寻常物,实际上在巨大的供需缺口面前已经左支右绌,而对于造纸的核心原料——纸浆的需求更是持续飙升。 一文千纸说不尽 (纸浆分类) 纸浆非“浆”。 博采于植物纤维之善材者,历经粉碎、蒸煮、洗涤、筛选、漂白、净化、烘干等十余道工序,使纤维离解成浆,呈现洁白絮状物,即为纸浆。 纸浆是造纸的基本原料,而植物纤维则是制浆的基本原料。几乎所有的植物纤维都可以用来制浆,现在普遍的制浆方法较之古法已有明显改进,但凡花花草草只要被送进了制浆厂,无论曾经是世界一花,还是菩提一树,经历一番周折,尽数千篇归于一律,唯遗一席洁白。 然而,英雄依然要问“出身”,不同的原料、不同的加工方法所制得的纸浆呈现着迥然不同的个性,种类相当繁多且八仙过海,各有用武之地。 根据原料的不同,纸浆可以分为木浆、非木浆和废纸浆。木浆以木材为原料,利用化学、机械或者二者结合的方法制得。非木浆则以竹子、禾草等废木材纤维原料制成,可细分为禾科纤维原料浆、韧皮纤维原料浆和种毛纤维原料浆。例如竹浆以毛竹、楠竹、慈竹等竹材为原料,在中国用竹纤维造纸自唐宋年间便已始之,至今已有上千年的历史,理论和实践经验十分丰富。纸产品总量中约30%可作为二次纤维回收利用,回归制浆厂洗刷掉一身尘埃,重新换上一袭白衣,真可谓鞠躬尽瘁,无休无息。 在纸浆大家族中,木浆绝对算得上是一方名门望族,无论在产量还是用途上都是当之无愧的“纸浆之王”,其使用量约占纸浆总量的90%以上。 木浆可根据不同工艺分为化学浆、机械浆和化学机械浆。 从发展历史来看,随着新闻报刊和打印印刷需求的逐步扩大,纤维较长、成纸耐度和韧性高的化学木浆的生产规模不断扩大,目前成为最主要的制浆品种,2017年产量在全球纸浆总产量中占比达到75%。 种瓜得瓜,种豆得豆。由于木材按树种进行分类可分为针叶树和阔叶树,所以木浆也相应地包括针叶浆和阔叶浆两大类。其中,针叶浆是由针叶树作为原材料制成的纸浆。针叶树叶多呈尖细状,因其质地较软又称为软木,如落叶松、云杉等。它们是典型的中高纬度地区“原住民”,占全世界森林储量的35%,如北美、北欧、俄罗斯、智利等地区和国家。针叶树的一生可谓厚积薄发,一棵树苗需要20—25年才能取材制浆。阔叶浆主要由阔叶树作为纤维原料制成。阔叶树叶多呈阔宽状,是一个十足的“硬骨头”,因其质地较硬又被称为硬木,如桉木、桦木等。阔叶树多生长于中低纬度地区,如美国南部、巴西、智利和印度尼西亚等。阔叶树只需要3—5年就可以取材制浆。相比针叶木,阔叶木纤维长度较短,有着自己的适用领域。 目前,漂白硫酸盐针叶木浆(漂针浆)和漂白硫酸盐阔叶木浆(漂阔浆)是市场上主流的两种木浆。其中漂针浆用途相当广泛,几乎可以生产所有的纸种,所以上期所纸浆期货的交割标的是宣威漂白硫酸盐针叶木浆。除了造纸以外,性能各异的纸浆被广泛用于人造纤维、塑料、涂料、胶片、火药等领域,甚至不少艺术家也对纸浆青睐有加,将其作为艺术创造的材料,成为可供欣赏的艺术品(见下图)。

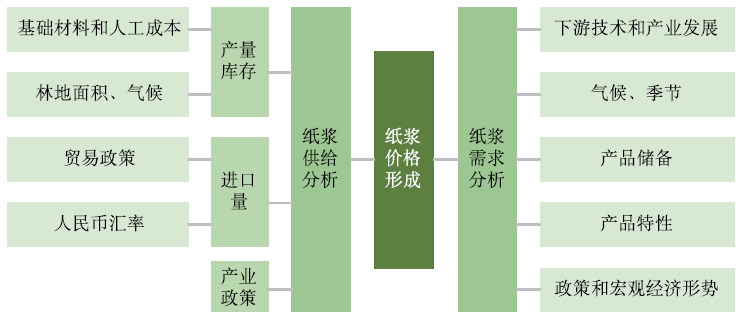

图 纸浆的分类 青山绿水的召唤 (制浆技法的变化) 在工业化社会中,造纸制浆流程主要包括原料采贮和削片、蒸煮、洗涤、筛选、漂白、烘干、切片和打包等工序。 制浆行业是高投入、高能耗、高污染的工业模式,在制浆过程中,由于采用高温高压蒸煮的方法,制浆与水污染如亲生兄弟一样同时大量出现,纸浆做得越好,污染越严重,治理污染所需费用就越高。传统制浆工业一般采用碱法和亚硫酸法生产纸浆,废水排放量大,废水中含有大量的悬浮物、BOD(生化需氧量)、COD(化学需氧量)、色度(黑液)、酸碱物质、毒性物质等,严重污染环境。 尽管政策性强制关停污染企业可以立马解决环境污染问题,但是解决不了市场对纸浆的客观需求问题。解决困境的根本办法是制浆技术的创新,建立无污染新型制浆技术。 光化学制浆是新生技术的代表,利用自然光源和人造光源,在光敏剂的帮助下,对纤维进行照射,光量子将其能量传递给某些化工原料,使纤维一次形成白浆。制浆过程中,水中并没有黏稠胶体产生,剩余水也全部实现回收利用,用水量大幅减少,吨浆用水量约为3吨,即由于纤维性原料成浆后所吸收的水分量与制浆过程中自然蒸发掉的水分两部分之和。这些水分完全被消耗掉,不存在排放问题。 生物制浆也是新型制浆技术的一次成功尝试。生物制浆法实现了生物分解与机械加工相结合,利用生物漂白技术,实现漂白用水零排放,整个制浆工艺过程中的水是循环使用,不存在化学需氧量(COD)、生化需氧量(BOD)和悬浮物(SS)。因为在生物分解过程中,真菌把植物秸秆中纸浆不用的木素、淀粉、果胶、果糖等物质分解生成氧气和二氧化碳,氧气和二氧化碳又生成碳酸,碳酸进一步软化植物木素利于真菌分解,没有废物排出。不仅如此,生物制浆法还是个节能大项目,与传统化学制浆法相比较,节电66%,节煤100%,节水99.8%,节省原料植物资源50%以上。所以,生物纸浆的生产成本仅是化学纸浆的50%。 技术进步为制浆产业带来了新生,制浆取材于林,更要反哺于林,只有维护绿水青山,才能久久为新,持续发展。 华文驭纸四海行 (纸浆流通) 武以定邦,文以载道,而纸以载文。 作为文房四宝之一,中国人对于纸产品的需求量始终居高不下,而如今的纸由于制作原料、工艺的多样化,用途已经远远超过文化书写以及印刷的范畴,生活中形色各异的纸无处不在,因此对于纸产品的依赖俨然已经成为一种绝对的刚性需求。中国是全球造纸行业最重要的成长型市场,2017年中国纸及纸板的生产量和消费量均居全球第一位,约占全球总量的1/4。 然而纸浆生产与消费在地域分布上矛盾重重,体现着撑死“富人”、饿死“穷人”的尴尬局面,所以纸浆在世界范围内的流通对于不同国家之间的以盈补缺十分重要。 联合国粮食及农业组织(FAO)数据显示,2017年全球纸浆产量达1.86亿吨。从产地分布看,北美、欧洲和亚洲是纸浆产量最大的三个区域,拉美地区涨势迅猛,成为第四大纸浆生产区域。从国家角度看,2017年纸浆产量最大的前5位国家分别为美国、巴西、加拿大、中国和瑞典,这5个国家占全球纸浆总产量比例高达60.14%。全球纸浆的生产体现着少数几家独大的局面,需求与供给存在严重的地域差异。 2017年,世界纸浆进口量和出口量分别为5756.1万吨和5488万吨。拉美地区是最大的纸浆净出口地区,而亚洲是最大的纸浆净进口地区。从国家来看,巴西、加拿大、美国、智利和印度尼西亚是世界纸浆出口前五大国家,占世界纸浆出口总量的比重为64.12%;中国、美国、德国、意大利和韩国是世界纸浆进口前五大国家,占世界纸浆进口总量的比重合计为60.54%。 在全球纸浆进口总量排名前列的国家中,后四位国家进口总量之和也不及中国一国的进口量,中国纸浆进口大国的地位不可动摇,国内纸浆产量远远不能满足日益高涨的消费需求。 从贸易方式看,中国进口纸浆以一般贸易方式为主,进口量为620.6万吨,占比为60%左右,加工贸易方式进口纸浆占比为15%—20%,以海关特殊监管方式进口纸浆占比为15%—20%,边境小额贸易进口纸浆占比不超过5%。纸浆进出口经营企业则以外商投资企业为主导,但是国有企业进口大幅增长,外商投资企业进口纸浆占比50%左右,而民营企业、国有企业进口纸浆占比分别为25%左右。 千言万纸生百态 (纸浆消费) 纸制品主要分为文化用纸、包装用纸、生活用纸以及特种纸。 文化用纸包括涂布印刷纸、未涂布印刷书写纸、新闻纸等。其中涂布印刷纸主要以铜版纸为主;未涂布印刷书写纸包括胶版纸、书写纸、轻型纸、静电复印纸等。 包装用纸包括箱板纸、瓦楞纸、白卡纸、白板纸等。 生活用纸包括卫生纸、面巾纸、手帕纸、餐巾纸、厨房纸巾、纸尿裤等。 特种纸按产量来看,主要包括特种包装纸(食品、医用包装纸),装饰原纸,无碳复写纸,热敏纸等。 所以,从日常使用的印刷书写用纸,吃饭用到的餐巾纸、手帕纸,到包装装饰所用的特种纸,真的是“一纸在手,天下我有”! 从生产量和消费量来看,中国的纸产品体量可谓是“称霸”世界。国家统计局数据显示,2017年中国全行业主营业务收入累计完成15203亿元,同比增长3.51%。2017年中国纸及纸板生产量11130万吨,同比增长2.53%;总消费量10897万吨,同比增长4.59%,人均年消费量为78千克(13.9 亿人)。2007—2017年,纸及纸板生产量年均增长率3.77%,消费量年均增长率3.59%。2017年中国纸制品生产量6801万吨,同比减少5.41%;消费量6513万吨,同比减少5.76%。2007—2017年,纸制品生产量年均增长率8.77%,消费量年均增长率9.00%。 2017年中国生产量及消费量增幅较大的纸制品主要包括生活用纸、箱板纸和特种纸。由于生活水平的提高,生活用纸生产量和消费量分别增长4.35%和 4.22%。受电子媒体和无纸化办公趋势的冲击,新闻纸的生产及消费量有较大幅度减少。 “三都”一赋洛纸贵 (纸浆价格影响因素) 1700多年前,西晋文学家左思著《三都赋》:“思摹二京而赋三都,其山川城邑则稽之地图,其鸟兽草木则验之方志。风谣歌舞,各附其俗;魁梧长者,莫非其旧。”《三都赋》既成,京城民众竞相传抄,造成纸张供不应求,一时洛阳纸贵。 纸价上涨表面上是因为左思的一篇文章,但归根结底还是因为人们对纸产品的供给与需求产生了扰动因素,从而影响市场价格。造成纸价波动的影响因素不止这一个,许多因素都可以从供给端和需求端对纸产品价格产生影响。 木浆的供给可以从以下几个方面详细分析。 首先是生产成本方面。木浆基本上是木材厂的副产品,其主要原料以木材边角料为主,中短期内主要原料不用当成生产成本的主要因素来考虑,木浆的成本更多在人工成本、辅助原料以及燃料动力等方面。 其次是木浆的库存。一般情况下,全球生产商漂针浆和漂阔浆平均库存天数分别为30天和40天。2018年9月,全球生产商漂针浆和漂阔浆库存天数分别为33天和41天。 再次是产能和产量,需要关注计划内外产能的新增、关停和转换情况。意外停产将使得实际产量远小于最大产能。 最后是木浆的进口方面。中国是世界上最大的木浆进口国,木浆进口依赖度高。因此,中国纸浆存在政治风险(出口国政治稳定性等),贸易风险(贸易开放程度、汇率波动等),运输风险(运输距离、运输方式)等诸多风险。 木浆的需求主要由下游技术和产业发展、季节、产品储备、产品特性以及国家政策和宏观经济形势共同决定。2017年全球漂针浆总需求量约2572万吨,中国漂针浆消费量为815万吨。 行业下游消费包括文化用纸消费、包装用纸消费、生活用纸消费三个方面。其中文化用纸主要下游是印刷行业,例如印刷发行书籍课本和杂志报纸等;包装用纸的主要下游是各行业产成品的包装需求和快递物流,快递物流一般春节月份低,随后逐月上升,在年末达到当年最高值;生活用纸已经接近最终消费品。 在宏观层面,造纸行业被称为社会和经济的晴雨表,造纸行业反映经济周期和经济发展。此外,国际形势、行业政策和技术升级也会对造纸行业产生一定的影响(见下图)。

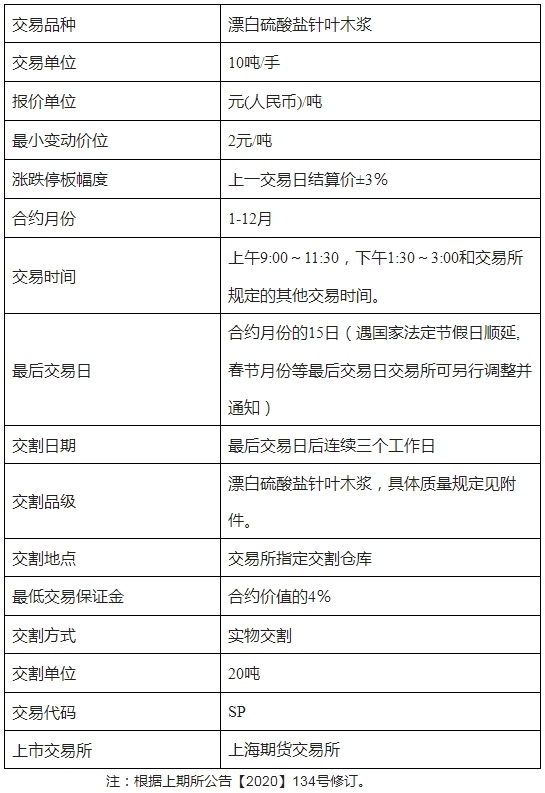

图 纸浆价格供需分析 良纸佳 “期”赴“约”至 (纸浆合约概览) 2018年11月27日,上海期货交易所正式挂牌上市纸浆期货。交易标的为漂白硫酸盐针叶木浆,简称漂针浆,英文缩写NBKP。它是以针叶木为原料,采用硫酸盐法蒸煮、漂白后制得的一种化学纸浆。漂针浆是“纸浆之王”,是商品纸浆中应用最为广泛的,根据不同的针叶树、蒸煮漂白工艺和操作条件,几乎可以生产所有的纸种。 纸浆期货的上市旨在提高漂针浆价格发现及国际议价能力,为行业提供价格发现和套期保值工具,从而支持造纸行业稳步健康发展(见下表)。 表 上海期货交易所漂白硫酸盐针叶木浆期货合约

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]