聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 2021年3月15日农业农村部畜牧兽医局发布关于推进玉米豆粕减量替代工作的通知,重点下达了《饲料中玉米豆粕减量替代工作方案》。方案重点要求推进用谷物和杂粕对饲料中玉米豆粕实现减量替代,且明确了任务划分和进度安排,要求3月底前出配方,4月底前定推广的目标。我们关注到早在去年9月,国务院发布的《关于促进畜牧业高质量发展的意见》中,就曾提到要调整优化饲料配方结构,促进玉米、豆粕的减量替代,但未对实现的具体时间做出要求,但从本次新公布的工作方案中详细列明了各项工作的时间表,体现了政府对饲料配方进行替代改良前所未有的政策力度甚至决心。 饲料原料的需求增量数倍于肉食消费增速 老百姓需要用蛋白质来慰藉一家人的辛勤付出,毕竟宴请宾客时撑场面的硬菜,和深夜与朋友把酒言欢的吃食,能且只能由蛋白质和油脂的美妙组合来担任。在过去的农业文明时代,“七十者可以食肉矣”一句话囊括了理想社会的最高幸福标准是用动物蛋白替代植物蛋白。

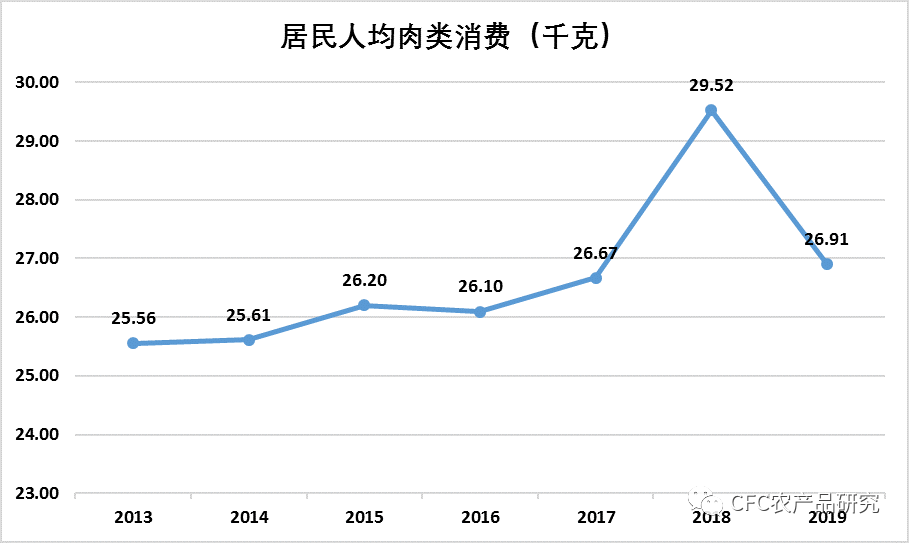

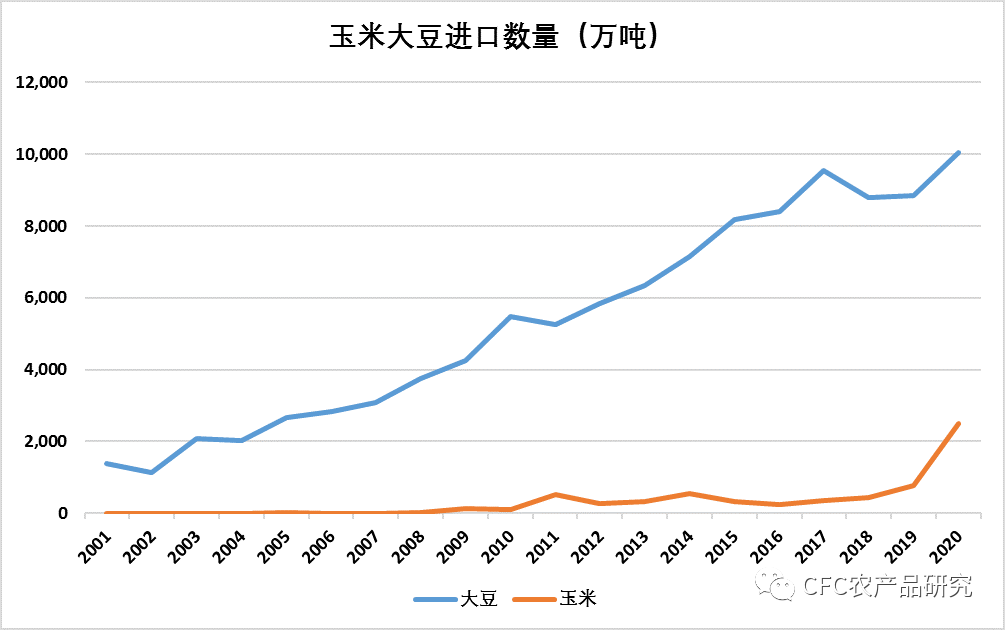

数据来源:国家统计局,CFC农产品研究 但从植物蛋白到动物蛋白这一转换过程是低效的,国内用于饲料生产的原料用量几倍于同期肉类消费增长,在强劲的肉食需求引领下,我国生猪养殖业在过去一年复苏迅猛,由此带来的饲料需求增长,一直被认为是2020年以来大豆玉米需求飙升的主要根源。在崇尚物质的时代,缺口便逐步产生。目前我国每年存在2000万吨以上的玉米供应缺口,大豆进口量超过1亿吨。

数据来源:CFC农产品研究 官方研究制定了《饲料中玉米豆粕减量替代工作方案》 农业农村部畜牧兽医局组织有关专家研究制定了《饲料中玉米豆粕减量替代工作方案》,主要工作目标:充分挖掘利用现有饲料资源,建立精准的营养价值参数优化调整饲料配方结构,构建具有中国特色的多元化料配方体系,降低料中玉米、豆粕占比,为保障饲料粮供需平衡、稳定粮食安全大局提供有力技术支撑。方案要求建立完善饲料原料养价值数据库,制定发布鸡料玉米豆粕减量替代技术方案,组织开展技术体系集成与示范推广。

数据来源:农业农村部,CFC农产品研究 进度安排: 3月20日前,饲料工业中心拟定饲料原料营养价值数据库与饲料营养大数据应用平台系统发布会筹备方案,提交畜牧兽医局。 3月26日前,全国动物营养指导委员会猪分会、肉鸡分会和蛋鸡分会分别负责完成饲料玉米豆粕减量替代技术方案(草案)提交秘书处汇总。 3月31日前,全国动物营养指导委员会秘书处组织完成技术方案论证,形成正式方案文本提交畜牧兽医局;饲料工业中心完成饲料原料营养价值数据库与饲料营养大数据应用平台系统构建运行,落实在发布会上介绍应用效果的企业并审核相关材料,拟定发布会议程并进行全程彩排。 4月10日前,畜牧兽医局完成饲料玉米豆粕减量替代技术方案审核,交由农民日报等主流体刊发;报送请示邀请部领导出席发布会,确定发布会参加人员和议程。 4月18日,正式举行发布会。 替代方案的可行性及影响 一直以来,玉米和豆粕是饲料的主要构成。玉米-豆粕型日粮含有丰富的赖氨酸和蛋氨酸,而这两种氨基酸正是猪和家禽的第一限制性氨基酸(指在限制氨基酸中缺乏最多的一类氨基酸,它会严重影响机体对蛋白质的利用,并且决定蛋白质的质量)。但是现在配方技术的进步,氨基酸平衡的研究让饲料的替代有了可能。 我们调研了解到相比于传统的60%玉米和18%豆粕 的饲料配方,目前已有头部养殖企业实现零玉米添加和低于10%的豆粕用量。我国目前豆粕用量大致7500万吨,玉米饲用消费1.9亿吨。 假如豆粕在饲料中的添加比例降低5%,理论上豆粕用量可以减少2000万吨,对应可减少2500万吨进口大豆,约占我国大豆进口的25%;假如实现对30%饲用玉米做谷物替代,理论上其需求将降低5700万吨,对玉米缺口的改善是明显的。一旦政策充分落地,对农产品平衡表的影响具有颠覆性意义,但我们预计政策落地仍需要时间。 附文 杂粕替代篇 在中美贸易战加征关税的大背景下,大豆的进口将会受到一定的影响,继而影响到豆粕和饲料养殖产业。美国是我国主要的大豆进口国,除考虑加大其他国家大豆进口量外,还可以考虑其他粕类对于豆粕的替代。豆粕是主要的饲料来源,在粕类中产量较大,但价格相比于其他粕类不占优势。杂粕类虽然氨基酸消化率较低,均衡性较差,有些甚至需要进行脱毒处理,但经过适当的加工和营养成分的合理配比,可以降低饲料成本,提高经济效益,减缓贸易战对国内养殖企业的冲击。本文主要讨论棉籽粕,菜籽粕和豆粕的相互替代关系。 1. 主要营养成分对比

豆粕的蛋白质含量较高,粗蛋白质含量为40%-45%,是一种高蛋白原料,无需脱毒即可用作饲料。无氮浸出物含量为25%-30%,豆粕作为一种植物性饲料,无氮浸出物含量较高,淀粉和可溶性糖含量较高,可以促进动物肠胃蠕动,容易被各类动物所吸收。粗纤维含量5%-8%,利于动物的消化吸收。营养元素钙和磷含量居中,配比比例符合动物的生长所需的营养元素。 棉籽粕蛋白质含量为45%-50%, 比豆粕的蛋白质含量高,在粕类居第二位。粗纤维含量10%-15%,在粕类中居于高位,粗纤维含量较高,不利于动物的消化吸收,在奶牛饲养中会影响到奶的品质。另外,我国是世界上主要的产棉大国,每年的棉花产量较大,合理利用棉花产量的优势,对棉粕进行合理的营养配比,可以发挥其对于豆粕的替代性优势。 菜籽粕的粗蛋白质为35%-40%,粗纤维含量和无氮浸出物含量较高。有效能值偏低(粗蛋白质含量低、菜籽壳难以消化利用)。矿物质中,钙和磷的含量均高。其中磷的含量在粕类中居第一位。葵花籽粕因其高纤维和低能量建议不用于仔猪补料或乳猪料。不利于动物对饲料的消化吸收。花生仁粕的粗蛋白质含量较高,无氮浸出物和粗纤维含量接近于豆粕,钙和磷含量较低。 2.所含必需氨基酸对比

在植物性饲料所含的氨基酸中,赖氨酸是较为重要的氨基酸。因动物本身不能自己合成,而饲料中赖氨酸含量往往都是最少的,所以赖氨酸也常被称为“第一限制性氨基酸”。动物机体消化吸收营养,合成蛋白,是受氨基酸整体比例所影响,而且吸收水平取决于比例最低的氨基酸。 豆粕的赖氨酸含量为2.5%-3.0%,色氨酸含量为0.5%-0.7%, 蛋氨酸含量为0.5%-0.7%。 其中豆粕的赖氨酸含量是粕类中最高的,利于动物的消化吸收。 棉籽粕的赖氨酸为2%-2.5%,略小于豆粕,具有较好的替代性,精氨酸含量是粕类中最高,对家禽来说,精氨酸是家禽体内一种必需氨基酸,除有氨基酸类一般的营养功能外,精氨酸在有病毒、细菌和寄生虫的病原引起的免疫反应中起重要作用。 菜籽粕的赖氨酸含量较低,仅为1%-1.5%,在含量上并未太大优势,消化吸收性能较差,但是可以通过和棉籽粕进行合理的配比来提升饲料的氨基酸含量。 葵花仁粕蛋氨酸的含量高而赖氨酸和苏氨酸的含量低。因此,葵花籽粕和大豆粕一同使用就能改善饲料中的氨基酸平衡。如果葵花籽粕的配入比例较高,则进一步补给赖氨酸尚属必要。葵花籽粕中的氨基酸消化率一般较大豆粕低。 花生粕的氨基酸比例不良,缺乏蛋氨酸,赖氨酸和色氨酸,而且这些比例不良的氨基酸消化率又很低,不利于动物的消化吸收,替代性较差。 3.所含毒性和适口性对比 豆粕不含毒性,无需进行脱毒处理即可用作饲料,且因为自身营养成分已较为全面,不需加入额外动物性蛋白就可以促进家禽和猪对饲料的吸收。粗纤维含量和粗蛋白质较为适中,适口性较好,利于消化吸收。豆粕的压榨率较高,国内豆粕压榨率在80%以上。 菜粕具有一定的毒性,需要进行脱毒处理才可用作饲料,菜籽中含有硫葡萄糖苷、芥酸、单宁、皂角苷等不良成分,其中主要是硫葡萄糖苷。硫葡萄糖苷本身无毒,但在一定温度和水分条件下,经过菜籽本身含有的芥子酶的酶解作用而产生异硫氰酸酯、唑烷硫酮和腈类等有害物质。这些物质可引起甲状腺肿大,从而造成动物生长速度下降,繁殖力减退。单宁则妨碍蛋白质的消化,降低适口性。使用前需进行一定的脱毒处理,并且使用时要加以限制,具体喂量应根据菜粕中有害成分含量而定。应结合菜粕的氨基酸组成特点,和其他饼粕进行合理配比。国内油菜籽压榨,压榨率大约为50%-60%菜粕和35%-40%的菜油。用菜籽粕喂猪导致猪生产性能较差的主要原因是适口性不良。 棉籽粕和菜籽粕相似,也具有一定的毒性,需进行脱毒处理。棉籽中含有对动物有害的棉酚及环丙烯脂肪酸,尤其是棉酚的危害很大。在制油过程中,由于蒸炒,压榨等热作用,大部分棉酚与蛋白质、氨基酸结合而变成结合棉酚,结合棉酚在动物消化道内不被动物吸收,故毒性很小。另一部分则以游离形式存在于饼、粕及油品中,这部分游离棉酚对动物毒性较大,尤其单胃动物过量摄取或摄取时间较长,可导致生长迟缓、繁殖性能及生产性能下降,甚至导致死亡。棉酚任留在饼粕中,适口性差。目前国内棉籽压榨棉籽油和棉粕,压榨率大约为39%-42%的棉粕和12%左右的棉籽油,压榨率较低。 花生含有胰蛋白酶抑制因子和其他蛋白酶抑制因子,需要适当的加工以破坏这些抗营养因子。另一个常与花生粕有关的不理想因素是花生在收获前、收获中和收获后被产生黄曲霉素的真菌黄色曲霉菌污染。雏鸭、火鸡雏、肉鸡雏对黄曲霉素最敏感。这种霉菌素可导致肝、肾和胸肌出血,降低免疫力。且粗纤维含量较高,适口性较差。 4.粕类价格的替代性对比

在粕类中,豆粕的价格最高,在3000元/吨左右。菜籽粕平均价格在2300元/吨,葵花粕价格较低。与豆粕的价差并无较大波动,豆粕菜粕价差在600元/吨小幅波动,豆粕葵花粕价差在1200元/吨波动。在价格上具有较好的替代优势,合理利用其它粕类的营养成分配比进行合理搭配,可以节省一定的生产成本,提高经济效益。在菜籽的加工进口上可以出台相关的鼓励政策,充分发挥价格优势。利用我国棉花产量较多的优势,发挥棉籽粕的价格优势和替代性。

下图展示了不同粕类每百分之一蛋白含量的价格对比。其中豆粕的单位蛋白价格最高,性价比最高。其次是菜粕,可替代性较高。棉粕的单位蛋白价格最低,性价比较低,可替代性较差。 5.消费量和进口量的替代性对比

由数据可知,豆粕的消费量最多,在5000万吨-7500万吨,且逐年增长。菜粕棉粕的消费量分别居于第二三位,但消费量较小,菜粕消费量在350万吨-450万吨,菜粕的增长率逐年提高。棉籽粕消费量在150-300万吨,且消费量有逐年减弱的趋势。为使杂粕在需求上满足对豆粕的替代,可以增加对于菜粕和棉粕的进口。

我国油菜籽的进口量逐年增加,自2008年进口量突破100万吨后,进口量维持在350-500万吨。我国菜籽主要进口国为加拿大,以及埃塞俄比亚,澳大利亚,今年三月份与哈萨克斯坦签订菜籽菜粕进口协议,增大了菜籽及菜籽制成品的进口。 我国是产棉大国,对于棉籽的进口起步较晚,全球棉籽主要集中在中国、印度、美国、巴西、巴基斯坦、乌兹别克斯坦和非洲一些产棉国。然而,美国油料资源虽然丰富,但不太重视棉籽深加工,其他国家加工技术落后,多数把棉籽简单压榨后直接喂牛或返回地里,棉籽价值利用不足,使得棉籽价格比我国市场上价格低得多。而且澳大利亚棉籽上市季节与我国有时差,正好可以弥补我国棉籽加工淡季对原料的需求,既可以充分利用并配置世界资源,也可以推动我国乃至世界的棉籽加工产业的发展。我国棉籽的压榨率较低,可以提高我国对于棉籽的深加工水平,提高压榨率;加大对于棉籽的进口。 从近几年我国油脂油料和棉籽的进口量来看,2018年大豆进口量达到了10500万吨,菜籽进口460万吨,在进口数量上相差较多,为了较好的替代豆粕,应该大力提高杂粕的进口数量。而棉籽进口起步较晚,从2010年才开始有进口业务,当年进口棉籽仅2千吨,2011年进口量达31万吨,2012 年进口39.8万吨。棉籽进口量逐年上升,反映出我国对国外的油脂油料依赖程度比较高。 6.杂粕替代豆粕要注意的问题

1) 氨基酸的吸收性 无论使用哪种饼粕,都要注意水分的含量,否则原料容易霉变,重者影响饲料配方的设计与准确度。家禽牲畜对饼粕原料的氨基酸的消化率表现不一,高低不等,故在利用杂粕设计饲料配方时,要事先了解其氨基酸的可消化性,以可消化氨基酸作为指标依据进行合理配比,既能降低成本,稳定生产性能,又能减少氮的排出,有利于环保与可持续发展。 合理的氨基酸配比,可以提升蛋白质的消化效率,进而提高家禽牲畜的产量和品质。要在充分了解各种粕类的优势和局限性的基础上,使用最适宜的营养价值配比,很大程度上决定能否成功地达到降低成本而无损于动物性能的目的。注意氨基酸的平衡和补充,特别是第一限制性氨基酸——赖氨酸的配比。豆粕的替换不是简单意义上的替换,只有在保证日粮中所有氨基酸都平衡的基础上进行豆粕的替换,才能保证不影响畜禽的生产水平。

2) 粕类的适口性和毒性 任何对猪肉、禽肉、禽蛋的市场销售产生负面影响的因素,不论是气味、颜色、口感和品味都会严重损害饲料产品的可接受力。在植物性蛋白质饲料中,除了豆粕和花生粕以外,其他加工副产品的蛋白质饲料由于气味、颜色或有毒有害物质的存在,适口性都较差,生产中应该根据具体原料加以调整,如向饲料中添加一定量的着色剂或诱食剂等。提高粕类脱毒处理的技术水平,提高经济效益。 资料来源: 1.天下粮仓 2.中国养殖网 3.《不同杂粕配比替代对肉大鸭生产性能的影响》;陈向阳,西北农林科技大学 前瞻研究 真正被卡脖子的不是芯片,而是农畜业育种 在2020年中央经济工作会中,耕地和种子被放在了2021年的重点工作清单里面;2021年中央一号文件中也提到——“农业现代化,种子是基础”。 农作物育种的技术发展能让我们在现有有限耕地的水平上提高作物产量,不断提高粮食的自给自足率,保障食品安全。具体的内容详见CFC农产品研究《种子芯片——第二次芯片战争?》系列视频。 同样重要的是养殖业育种。以生猪为例,我国95%以上的生猪是来自国外的三个生猪品种——杜洛克、长白猪和大白猪。也就是说,占到养殖业成本的两个大头,猪种(仔猪)和饲料(玉米豆粕)其实都来自以美国为首的欧美国家。养殖业似乎和来料加工的制造业也并无区别,养殖利润也都贡献给了提供养殖品种和饲料作物的国际粮商。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]