聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

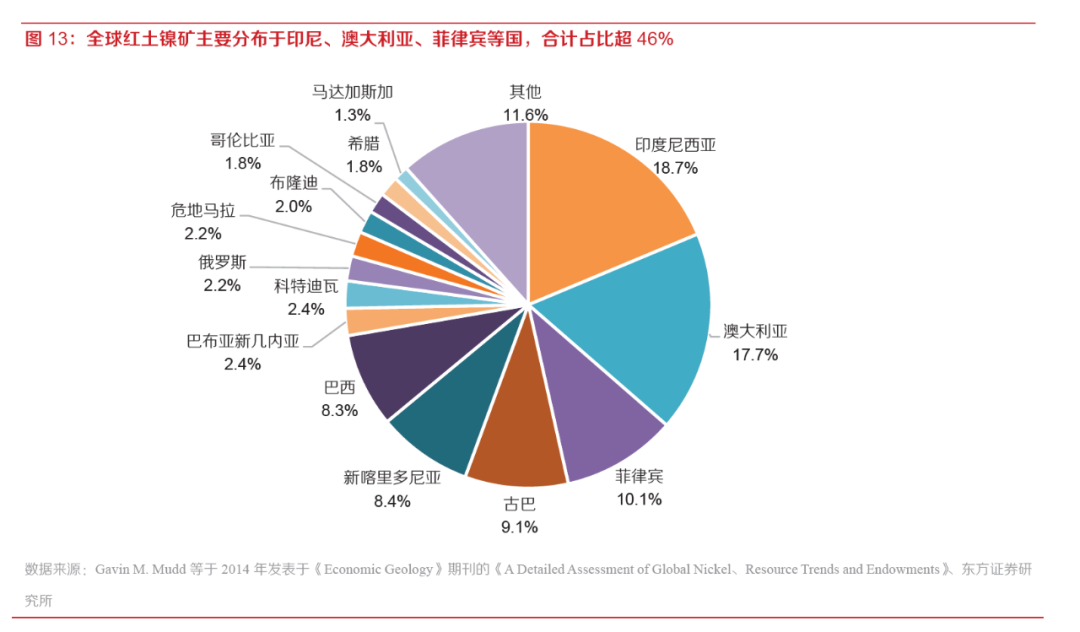

| 中国是全球最大的不锈钢生产大国,一度生产了世界上最多的含镍生铁(NPI,不锈钢的上游材料)。但2020年,中国的NPI产量却被印尼反超了。 2020年,印尼全年NPI产量同比增加61%,达57.34万吨,而中国则减少12%,降至53.2万吨[1]。中国NPI产能的降低,主要是因为生产NPI需要一项重要的原材料:镍。 镍矿分为硫化镍和红土镍两种。红土镍的开采成本低,但冶炼成本高。2009年,硫化镍矿资源日渐枯竭,价格上涨,与此同时红土镍矿冶炼工艺却大幅提升,因此红土镍矿逐渐取代硫化镍矿,成为镍金属的主流。 而印尼,恰好是全球红土镍矿产量最大的国家。 2020年1月1号,印尼实施了全面禁止镍矿出口的政策。受此影响,老字号钢铁巨擘太钢不锈,都在同年2月披露的重组进展公告中多加了一句:“印度尼西亚政府开始执行禁止所有红土镍矿的出口政策,该政策将影响国内镍铁航工业的原料供应,对未来国内镍铁行业及相关公司具有一定影响。” 那么,印尼镍矿到底有多重要?除了印尼就没有替代国吗?它又为什么要禁止镍矿出口?这些是本文要回答的问题。 01. 中国供应链上的印尼镍 印尼是全球红土镍矿储量和产量最丰富的国家。2018年,印尼红土镍矿储量占到全球总储量的18.7%,产量更是占到全球的近三分之一[2]。2019年8月30日,印尼政府宣布将在2020年全面禁止镍矿出口,三天后,镍价一跃升至五年高位,印尼镍矿在国际产业链中的地位可见一斑。

全球红土镍矿分布,印尼(橙)最多 在中国,70%的不锈钢产量是奥氏体不锈钢,通常每吨含19%铬、9%镍、68%铁和4%其他金属。其中,镍元素的成本在吨钢成本中占61%左右[3],且主要来自印尼进口。因此印尼镍矿一禁运,镍价飙涨,中国的不锈钢生产成本也激增。 印尼不出口镍,到别的国家买镍行不行?恐怕也难。 菲律宾是中国第二大镍矿进口来源国,同时也是全球第三大红土镍储量国和第二大生产国。但是,菲律宾镍矿品位比印尼镍低,提纯更费劲,从菲律宾进口镍,成本还得往上走。 而且,因为环保原因,菲律宾在2012年颁布了行政命令,暂停执行新的采矿项目。2016年以来,菲律宾陆续关闭了数十家镍矿开采企业。2020年和2021年的菲律宾矿山供应仅实现了每年3.8%和3.1%的边际增长,远不够弥补印尼镍的缺口。 除菲律宾、印尼以外,位于太平洋西南的新喀里多尼亚是我国第三大镍矿来源地,拥有全球近8%的镍矿产量。但因为距离遥远,该国单船船费较菲律宾高出4-5美元,只有当镍价高于13万元/吨才有利可图。巴西等国更是远镍难解近忧[4]。

镍价高于13万元/吨的时期比较少见。来源:新浪财经 印尼镍矿对于中国不锈钢产业链的重要程度,足可用“无可取代”来形容。 正因如此,多年来,国际镍金属巨头一直站在钢铁企业头上薅羊毛。中国国内钢铁行业盈利微薄,利润不到4%,行业内卷严重,而国外矿山利润却高达40%。辛辛苦苦炼钢的钢铁企业一直是在给国外矿企打工。 但是,既然镍矿矿企在产业链中赚走了大部分的利润,为什么印尼还要禁止镍矿出口呢?这背后,隐藏着一个新兴国家想要从单纯的原料出口国向出售加工产品转型的壮志雄心。 02. 镍矿出口禁令的来龙去脉 2009年,印尼总统苏西洛颁布了新的采矿法。该法规定,到2014年,只有“加工过的”矿产可以出口,原矿和半成品矿一律禁止出口。采矿企业要想保留矿产开采资格,必须在印尼当地建立加工冶炼设施。 政策的目的很明显:希望借此吸引外资来印尼建设冶炼厂,提高印尼出口产品的工业附加值。但政策的代价十分昂贵。 印尼采矿业占全国GDP约6%。2012年,印尼矿产品出口额达100亿美元,占出口总额约5%[5],从事采矿行业的工人更是数以万计……经济学家警告称,禁止矿产出口,印尼将损失几十亿美元的外汇收入,造成多达80万人的失业[6]。 印尼政府的战略目标也显得有些好高骛远。 以镍矿为例。印尼80%的电力供应集中在人口密集的爪哇岛和巴厘岛,而72%的镍矿分布在相对偏远的苏拉威西。要在矿区建设冶炼厂,电力、资金、技术、熟练工人都是问题。出口禁令涉及金、铜、锡、镍等65个矿种,想在五年时间里发展出这么多下游产业,谈何容易。

爪哇与苏拉威西相对位置 此外,印尼政府过去就有很多虽有立法但没执行的黑历史,所以印尼矿业界也认为这次禁令不会真的落地。 因此,他们不仅对建造冶炼厂拖拖拉拉,还花式反对采矿法。成百上千下岗矿工跑到雅加达去抗议,工会老大还表示“如果政府执行禁令,就会让所有矿工走上街头,包围总统府。”

抗议国会和采矿法的印尼民众 除了矿企外,印尼政府此时还面临一个对手:印尼国会。 印尼实行三权分立,但总统和国会的关系往往处在“动态中”。总统强势时,国会就变成形式上的“橡皮图章”,总统弱势时,国会能对总统处处掣肘。苏西洛虽然在民众中颇受欢迎,但其所在的民主党在国会中是个小党派,因此时常在国会里受气。 于是,临近禁令实施时,印尼矿业界、政府以及国会形成了三角之势: 本土矿业花式抗议,一言不合就要包围总统府;国会不想朝令夕改,坚决不肯撤回采矿法。除了这两者,中央政府还要应对以矿业为经济支柱的地方政府哭诉以及海外巨头的威胁,进退维谷,焦头烂额。 2014年是苏西洛总统任期最后一年。对他而言,平平安安卸任比留下一个激起强烈社会问题的矿业法案更实在。 禁令生效前夕,苏西洛签署了一个“打折”版本:出口矿产品的“加工程度”要求降低了,能够“证明自己”愿意建冶炼厂的矿企,可以在未来三年再继续以半加工形式出口这些矿物[7]。

印尼前任总统苏西洛 但是,被“打折”的矿种里,不包含镍。究其原因,镍矿在整体经济中占比不高,而且行业内多是中小企业,政治和经济影响力都不够。 2013年,印尼重要镍矿国企安塔姆仅支付了6000多万美元的税金和股息,而印尼第一大铜矿商自由港大约10亿美元,背后还有美国爸爸。因此,打折后的采矿法允许自由港继续卖铜矿,可镍矿还是不能卖。 镍矿产业链大致有三段,原料红土镍矿,经火法冶炼成含镍生铁(NPI),再加工成不锈钢。2014年出口禁令实施后,印尼镍矿产量和出口量断崖式下跌,依赖印尼镍的中国NPI冶炼厂产能也跟着跳水。 然而,建设冶炼厂需要大量的资本。对印尼这样一个经常账户常年赤字,国家发展长期需要外国资本的国家而言,镍矿产业升级的愿望真的能实现吗? 03. 印尼NPI冶炼厂的兴起 2009年,在印尼政府希望通过镍矿禁令倒逼产业升级之前,中国最大的民营不锈钢企业青山控股就在印尼低调购入4.7万顷红土镍矿,并投资了30亿美元在苏拉威西岛建设镍铁工业园。 当时,青山的苏拉威西工业园还只是一座小渔村,路、电、港口,啥都没有。因此,在09年-14年,除了财大气粗的青山控股,几乎没什么下游企业愿意主动来印尼。

青山的苏拉威西工业园,2020年 2012年,印尼第一座NPI冶炼厂才刚开始投产。到2014年禁令生效前,全国完成建设的冶炼厂不及政府预计的一半。 然而禁令生效后,建设速度明显提高了。2014年当年,至少9家新冶炼厂开始建设。恒顺电气、德龙镍业等中国企业,都在这一时期进入印尼。到2017年,来自30多家外资企业的几十亿美元投资给印尼建成了12座熔炼设施,其中三分之二的企业来自中国。 建设的成效也很明显。印尼NPI产量从2013年几乎可以忽略不计到2017年超过中国产量的1/5,冶炼产业也带来了17500个工作岗位。 但代价是,14年-17年三年间,印尼因镍矿禁运损失了116亿美元的出口收入,6.94亿美元的税收和特许费,以及3万个采矿岗位。更要命的是,建成的NPI冶炼厂却没几家印尼本土企业,这让喊着产业升级的印尼政府情何以堪? 印尼本土企业也不是不想,而是实在不能。 安塔姆是一家政府持股65%的国有矿企,镍矿出口额占全国五分之一,按理说应该是产业转型的排头兵。但靠卖矿赚钱的安塔姆在禁令生效后一下从2013年净盈利2804万美元变成2014年净亏损5094万美元,不仅没法冲锋陷阵,还要靠政府救济。 在苟了近3年后,既是为了帮安塔姆融资,也为了缓解政府的财政压力,印尼政府2017年1月突然宣布,镍矿出口禁令也“打折”了——允许镍矿企业出口低品位镍矿石。消息一出,供给暴增的预期使国际镍价下挫5%,但安塔姆的股价在镍矿企业一片下挫中逆势上涨6%[8]。 而仅仅三个月前,印尼矿业部长才刚刚表示绝不会放松镍矿出口。这种光速打脸让刚投了5亿美元的德龙镍业扬言要告印尼政府,扩张计划也将搁置。到2017年6月,至少一半新建的镍冶炼厂被关停了。 不过,禁令放松的效果并没有想象的那么可怕。由于只允许低品位矿石出口,印尼镍矿的出口量大不如前,因此对国际镍价冲击有限。而2017年,至少20条印尼国内NPI生产线已经投产,计划产能投放同比增幅近高达 400%,印尼的NPI产能开始爆发了。 与此同时,伴随着新能源汽车的发展,作为电动汽车电池重要原料的镍受到了更多关注。据预测,到2030年,用于生产动力电池的镍的占比将从现在的3%提升到30%。 现任印尼总统佐科的目标也从建设不锈钢产业链扩大到了建设电动车产业链,预计2022年开始生产电动车,梦想越来越大。

酷似奥巴马的印尼现任总统佐科 2017年下半年,镍价也开始进入上行行情。如此一来,不仅镍冶炼厂不走了,还来了一批动力电池企业。宁德时代,LG化学,甚至特斯拉,都开始着手在印尼投资建厂。 2019年4月,佐科再次当选总统。没有了竞选压力的佐科又一次甩开了膀子,在8月底再次宣布将禁止镍矿出口。而这一年,印尼已经有41家冶炼厂完成建设,其镍铁产量也反超了中国。距离其最终建设成镍全产业链的目标,或许将越来越近。 04. 尾声 自出台以来,印尼的矿产出口禁令在国内外都饱受批评。国内矿企批评其规划路线脱离实际;国际社会斥其为贸易保护主义。就政策效果而言,大部分矿种的出口政策都没有实现其预期。但众多失败政策中,镍矿的出口禁令确实成功了。 印尼的镍产量和高品位,使其成为一个卖方市场。为了印尼的镍矿资源,下游企业除了乖乖按要求来印尼建冶炼厂,别无他法。而印尼有关铝土矿的禁令效果就完全相反,不但没有把铝企带到印尼,还把中国客户让给了其他产铝国家。所以,印尼镍的稀缺性,是其产业链建成的首要条件。 印尼本身也具备一定建设下游产业链的条件。印尼自身拥有近3亿人口,又背靠中国和日本两个大市场,位置临近国际重要航线,岛国地理港口众多,人力成本相对低廉,加上佐科政府大搞基建。这是产业链建成的必要条件。 一个新兴国家要想提升自己在产业链上的地位,必须要付出代价。过去,中国的代价是14亿人口的天量市场和廉价劳力,用十亿双袜子换来一架波音飞机。如今,印尼用天然的稀缺资源,撬动来自中国的资金、技术和设备,而中国,成为了过去“卖飞机买袜子”的那一方。 经过几十年的发展,中国早已实现在全球产业链上的位移,也必然要面对越来越多的新兴国家在提升本国产业链时希望引入中国资本技术的需要。中国要适应这种定位变化。 事实上,即使不是印尼政策倒逼,根据自然禀赋的优势分配,中国不锈钢企业迟早也会出海印尼,这是经济全球化的必然规律。 2013年,中国和印尼完成了青山工业园区首个项目的签约。两年后,青山工业园的小渔村建起了电站、码头、厂房,还有两座清真寺。佐科在青山工业园第一个投产项目剪彩仪式上说,“在中国完善设备、先进工艺的帮助下,印尼不锈钢产业一出世便能站在高平台上。” 在一个全球化的时代,作为崛起中的世界大国,发展别人也是成就自己。这在一个越来越云诡波谲的国际环境中,更是如此。 参考资料: [1]供应偏紧需求向好 镍价存在做多机会,信达期货 [2]有色金属产业链重心移师印尼,国内不锈钢龙头加紧上游资源布局,东方证券 [3] 不锈钢深度:需求持续渗透,产业利润转移上游镍矿 , 川财证券 [4]今年内镍矿价格或维持高位,中国钢铁新闻网,2020.8.26 [5]印尼宣布禁止出口一切原矿 引全球镍产业动荡,湖南省发改委 [6]印尼推原矿石出口禁令 饱受争议或致80万人失业,环球网 [7] Indonesian mining law for foreign investors – What& #39;s going on, Mondaq[8]印尼政府松绑矿石出口禁令 镍冶炼商考虑打官司,路透社 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]