聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

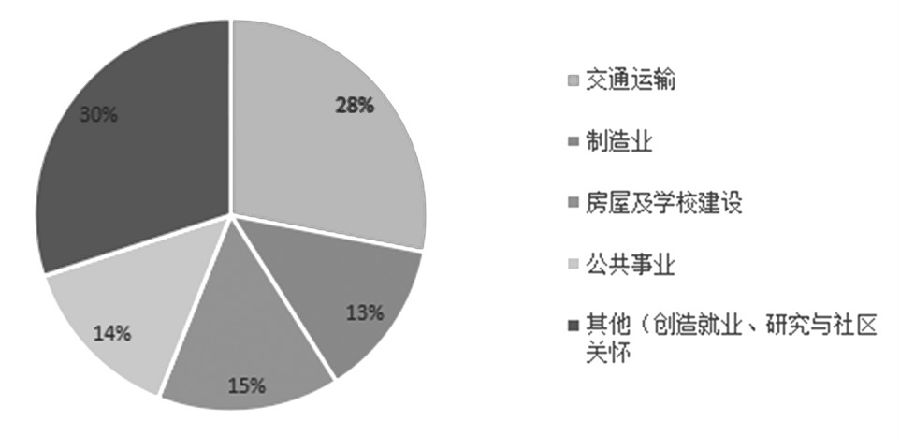

| 受“干扰”最大的主要是电动汽车和电力基础设施建设 美国总统拜登3月31日宣布总额约2.3万亿美元的基建计划,希望国会今年夏天批准,但遭遇共和党方面巨大阻力。5月21日,白宫方面提议将总金额降至1.7万亿美元,作为向共和党的让步。5月23日,美国白宫高级顾问锡德里克·里士满表示,拜登已经削减了基础设施建设一揽子计划总金额,如果共和党方面没有积极回应,拜登将“另寻他法”。共和党籍联邦参议员罗伊·布伦特也表示,两党的最大分歧不在于基建计划规模,而在于“基础设施到底是什么”。拜登的基建计划推出后,市场上多有关注,认为对铜的需求将有较大影响。实际情况到底如何,本文对其进行分析。 [1][基建计划涵盖领域] 3月31日,白宫公布了拜登总统准备已久的“美国就业计划”的具体内容,该计划涉及总投资2.3万亿美元,并且在未来8年中投放,每年对应规模超过3000亿美元。市场上多有关注,认为对铜的需求将有较大影响。根据已经披露的基建计划内容,该计划投资的主要领域为交通运输、制造业、房屋及学校建设、公共事业以及其他,例如创造就业、研究与社区关怀等方面。

图为基建投资计划涵盖领域 计划中有1.57万亿美元的投入会对大宗商品产生需求,涵盖了交通运输、制造业、房屋及学校建设和公用事业,其中有3710亿美元的投入会对铜产生直接性需求,主要涉及领域为制造业和公用事业。从细分领域来看,经济适用房、桥梁公路建设、学校建设、公共交通等领域的铜需求不大,而对铜需求影响最大的主要是电动汽车和电力基础设施建设。

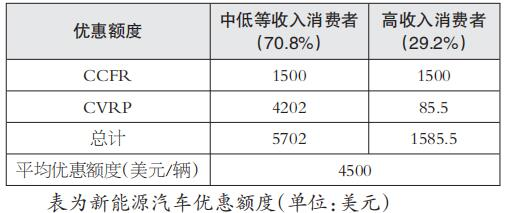

[2][基建计划铜消费计算] 新能源汽车领域 根据基建计划,新能源汽车领域的1740亿美元投资将主要用于为消费者提供销售点回扣和税收激励以购买美国造的电动汽车,并且在2030年前建立一个拥有50万台电动汽车充电桩的全国网络。同时以零排放巴士替代5万辆柴油公交巴士,并通过一个新的儿童清洁校车项目,使黄色校车队伍中至少20%的校车电动化。 充电桩 根据白宫简报,基建计划中将有150亿美元用于50万个充电桩建设。国际能源署发布的《2021年全球电动汽车展望》报告显示,截至2020年年底,美国快充桩保有量为1.67万台,而慢速充电桩保有量为8.23万台,即快充桩占公共充电桩总量约17%。假设计划建设交流充电桩与直流充电桩数量分别为41.5万台和8.5万台,据了解,交流充电桩用铜量约为8千克/台,直流充电桩用铜量为约60千克/台。 新能源汽车(乘用车) 按照铜业发展协会的数据来看,插电混合动力汽车平均每辆车耗铜量为60kg,纯电动汽车耗铜量为83kg,混动汽车整车用铜量大约40kg,大型车辆例如纯电动巴士更是需要使用224—369kg铜。按照预测,小型电动车的用铜量为60千克/辆,大型电动车辆用铜量为295千克/辆。 校园电动大巴 数据显示,在美国一共有48万辆黄色校车,若实现校车20%电动化,则将有9.6万辆校车被替换。根据基建计划内容,约有9.6万辆校园大巴、5万辆柴油公交被替换为电动车。根据美国公共能源协会报告,电动大巴平均每辆75万美元,电动校车平均每辆23万美元,则其总投资约为595.8亿美元。而基建计划中将有150亿美元用于充电桩建设,所以假设剩余994.2亿美元资金将用于为购买美国制造的电动汽车的消费者提供消费返利和税收优惠。 目前加州是美国新能源汽车支持力度较大的地区,加州现有的新能源汽车优惠政策有两项,分别为加州空气资源委员会和电力设施提供商之间合作的加州清洁燃料奖励政策(CCFR)与加州空气资源委员会可持续能源中心管理的清洁汽车返利项目(CVRP)。CCFR规定,对符合条件的新型电池电动和插电式混合动力汽车实施降价,选择购买或租赁新车的买家有资格领取1500美元的补贴奖励。而CVRP则根据消费者的收入层次以及车型设置不同补贴额度。标准情况下,FCEV车型可获4500美元,BEV车型可获2000美元,PHEV车型可获1000美元。从CVRP的官网了解,目前在这一补贴政策下PHEV的补贴占比为34%、BEV为63.8%、FCEV为1.9%。据此我们进行加权平均可知每辆车平均可获得约1702美元,符合收入要求的群体可在此基础上再获取额外的2500美元。

美国人口普查局数据显示,2017年美国税后可支配年收入10万美元住户占29.2%,2.5万—10万美元的住户占50.5%,2.5万美元以下的贫困阶层占20.3%。在此我们将美国税后可支配年收入10万美元住户假设为高收入消费者,其余为中低收入消费者。 经过计算,平均每辆车可享受约4500美元的优惠额度。基于优惠额度计算,在优惠政策下基建计划可以为2209万辆电动汽车提供补贴优惠。

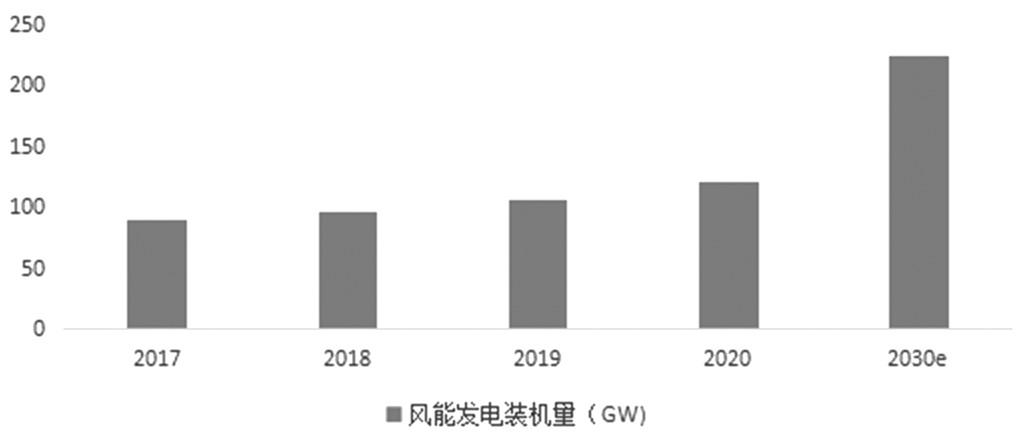

基于假设,计划建设交流充电桩与直流充电桩数量分别为41.5万台和8.5万台。交流充电桩耗铜量约为8KG/台,直流充电桩耗铜量为约60KG/台,预计耗铜量0.8万吨。在基建计划中,9.6万辆校园大巴、5万辆柴油公交将被替换,根据假设大型电动车辆用铜量为295kg/辆,预计大型电动巴士耗铜约4.3万吨;根据假设,在优惠政策下可以补贴约2209万辆车,平均每辆电动车耗铜量为60kg,则预计小型电动车耗铜132.5万吨。电动车耗铜量共计136.8万吨。通过计算我们可以得出,在假设条件下,预计1740亿美元电动汽车领域的投资会增加耗铜量137.6万吨。 电力基础设施投资领域 基建计划中提议投资1000亿美元用于改善电力基础设施,其中690亿美元将用于投资建立更具韧性的电力传输设施、促进发电现代化,发展清洁电力、在落后地区发展新型产业。该计划部分的目标之一是到2035年消除电网中的碳排放。 风能 根据美国能源部官网数据,预计2030年风能发电装机量约达到224GW,而2020年风能发电装机量为121.5GW,预计2030年将比2020年增加102.5GW。而美东时间3月29日,白宫在官网发布声明,计划大力发展海上风能,到2030年美国将部署30GW海上风电装机容量。若海上风电装机新增30GW,陆地风能发电则将增加72.5GW。根据铜业发展协会报告,海上风能发电装置耗铜量为21067lbs/MW,约9556t/GW;陆地风能耗铜量为7766lbs/MW,约合3523t/GW。 根据美国能源信息署数据,美国2019年风能发电量为3031亿千瓦时,累计共有风能装机量105.58GW,则1年的发电约2871小时。

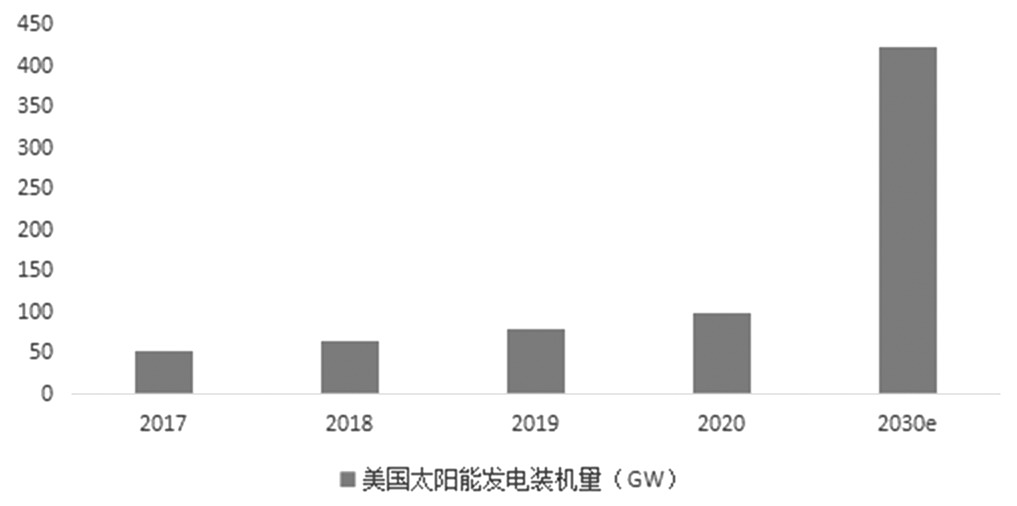

图为美国风能发电装机量 据国际可再生能源署发布的《2018年可再生能源发电成本报告》,2018年美国陆上风电的平均建设成本为1660美元/千瓦,而海上风电全球加权平均安装成本为4353美元/千瓦。美国风能的补贴主要是可再生电力生产税收抵免政策(PTC),其规定发电装置开始工作的前十年每年可获税收抵免0.015美元/千瓦时。 太阳能 根据美国太阳能行业协会发布的最新报告,预计未来10年美国太阳能装机量将新增324GW。根据铜业发展协会报告,太阳能发电装置耗铜量为5500t/GW。

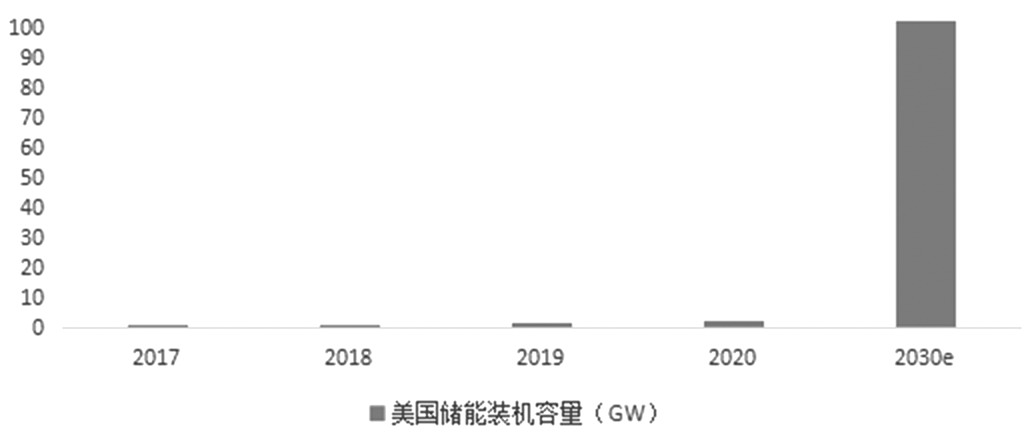

图为美国太阳能发电装机量 美国能源信息署发布的最新报告显示,2018年美国太阳能的平均建筑成本为1848美元/千瓦。美国对太阳能的税收抵免政策主要为ITC,ITC规定,2020年美国联邦提供的投资税收抵免为26%,2021年减至22%,2022年减至10%,假设这一投资税收抵免延续8年,则这一税收抵免平均为11.5%。 储能 根据美国储能协会数据,美国将在2030年前新建100GW储能设备以匹配清洁能源发电的需求。根据铜业发展协会报告,储能装置耗铜量为0.3—4t/MW,平均为2150t/GW。

图为美国太阳能发电装机量 根据美国NREL报告,储能装置造价平均为1164美元/千瓦。根据ITC规定,2020年美国联邦对储能提供的投资税收抵免为26%,2021年减至22%,2022年减至10%,假设这一投资税收抵免延续8年,这一税收抵免平均为11.5%。 综上,若美国所有发电项目的新增装机容量均能实现,那么所有发电项目所能获得的总的税收补贴约为866亿美元,但在重振美国的电力基础设施整个计划中只有690亿美元投资于建立更具韧性的电力传输设施,促进发电现代化,发展清洁电力,在落后地区发展新型产业,假设投资于这几方面的资金均为230亿美元。 根据假设,按照基建计划中的投资资金与所有发电项目的新增装机容量均能实现时所需的税收补贴的比例,我们可以估算在重振美国的电力基础设施整个计划中约耗铜67.39万吨。 [3][基建计划远期影响] 根据惠誉解决方案公司(FitchSolutions)发布的研报,2020年,美国、德国和日本等铜消费国的经济活动放缓,铜消费量大幅下降。2021年随着经济活动的复苏,铜消费将大幅反弹,这将广泛提振全球铜需求,预计2021年全球铜消费量同比提高2.9%。假设美国2021年铜消费量也同比提高2.9%,则2021年预计美国铜消费量达180万吨。 综上所述,拜登所提出的2.3万亿美元基建刺激计划中,约有3710亿美元的投入会对铜产生直接性的需求,而对铜需求影响最大的主要是电动汽车和电力基础设施建设。在假设前提下,估计到2028年,电动汽车行业会增加137.6万吨铜消费,而电力基础设施建设方面则会增加67.39万吨铜消费,两大领域总的铜消费增量为204.99万吨。基于到2028年美国每年铜消费量为180万吨这一假设,在基建计划的实施下,美国每年将会增加14.2%的铜消费。虽然对2021年的需求影响较小,但是从长远来说,将会显著提高美国的铜消费量。 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]