聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

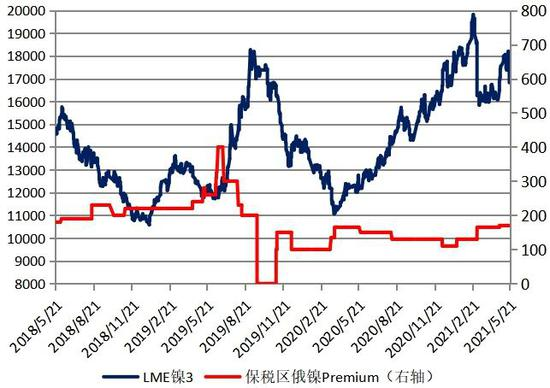

| 第一部分 内容摘要 ◆全球原生镍的供需逐渐从一季度的过剩转为二季度的短缺。4月,国内范围内原生镍供应(含进口)为10.56万吨,同期,国内原始镍需求量为12.21万吨,从而表现为国内范围的原生镍的供给表现为短缺,将利于沪伦比值的抬升 ◆新能源领域的前驱体产量保持大幅增长,硫酸镍利润的持续带动镍豆进口窗口的持续打开,表现为国内镍豆进口量的快速提升 ◆国内300系炼钢利润保持高位,将进一步激发国内300系不锈钢增量;取消出口退税政策又刺激了印尼不锈钢需求和利润的放大,与此同时,海外不锈钢产量仍在爬坡,全球300系不锈钢的产量仍将放大,进而带动原生镍消费增加;当前,国内304废不锈钢的经济性并不凸显。在印尼湿法中间品及冰镍未能量产前,新能源领域高速增长的增量镍需求将依赖于镍豆的去库。在炼钢和新能源两大体系的需求增量的驱动下,将利于产业基本面的改善,预计6月镍价走势或将表现为一定程度的筑底反弹 第二部分 行业要闻 1.印尼力勤OBI镍钴冶炼项目投产 2021年5月19日,印尼第一条镍HPAL湿法冶炼产线力勤OBI镍钴冶炼项目举行投产典礼。项目年处理褐铁矿型红土镍矿约300万吨、残积矿约10万吨,年产氢氧化镍钴产品中镍金属量约3.75万吨、钴0.5万吨。此次投产为湿法一期1#高压釜,湿法一期2#高压釜计划于7月投产,待投产后力勤OBI岛MHP项目中镍元素生产能力将近3000金属吨/月,该项目预计将在三年左右时间收回投资成本。 2.印尼蓝天金属镍项目首船镍铁成功发运 当地时间5月6日,邦普印尼蓝天金属工业有限公司首船镍铁成功发运。印尼Weda Bay园区项目四(蓝天金属:4条RKEF产线)全面投产后可实现年产镍金属量3.6万吨。该项目首台电炉于2021年1月21日正式送电起弧,最后一台电炉于2021年3月13日胜利点火,截至目前四条RKEF生产线全部投产。 3.Nickel Mines Limited将转产2条RKEF线生产高冰镍 Nickel Mines宣布,公司已与其合作伙伴上海德信投资(集团)有限公司签署了谅解备忘录,(“上海德信”)对其拥有的80%的四个回转窑电炉(RKEF)生产线中的两条进行必要的修改,以使其能够生产适用于电动车电池市场的高冰镍。根据公告,青山将在IMIP转产10条RKEF生产线生产高冰镍,Nickel Mines获得机会在10条RKEF线中转产其中的2两条线(Hengjaya Nickel或Ranger Nickel项目)。 4.上期所同意嘉能可(加拿大)公司“电解镍注册 5月21日,上期所经研究决定:一、同意嘉能可(加拿大)公司下属NIKKELVERK工厂生产的“NIKKELVERK”牌电解镍(Ni99.80,电积工艺)在上期所注册,注册产能8万吨,执行标准价。二、自公告之日起,上述产品可用于我所镍期货合约的履约交割。产品相关说明如下:注册企业:嘉能可(加拿大)公司精炼厂:NIKKELVERK工厂产地:挪威克里斯蒂安桑;产品名称:电解镍(Ni99.80,电积工艺);注册商标:NIKKELVERK。 第三部分 现货价格 1.纯镍市场价格 图1:精炼镍升贴水(元/吨)

数据来源:银河期货、wind资讯 图2:保税区Premium(美元/吨)

数据来源:银河期货、wind资讯 4月份,国内精炼镍升贴水走势整体表现有所分化,产地价差则表现为连续扩大。俄镍、镍豆升贴水整体平稳,而金川升水连续抬升。精炼镍升贴水整体的平稳,主要是受需求因素影响,在进口窗口持续关闭的情况下,国内镍板需求在相对的低位,对于镍板升贴水走势形成压制。产地价差的扩大主要是受金川升水的快速抬升落变化影响,表现为期镍价格回落的情况下金川镍升水的抬升。镍豆升水的平稳,而环比上月镍豆升水整体有所回落,市场镍豆升水报价整体虚高。随着国内300系炼钢利润的持续,钢厂镍原料需求继续增加,而国内镍铁前期库存逐渐被消耗,则预计6月国内镍板升贴水有望小幅走强。 5月份,保税区贸易升贴水整体表现为平稳,月内贸易升贴水维持在160-175美元/吨,环比4月则贸易升水小幅上涨。贸易升贴水的平稳的基础上小幅上涨,主要是由于镍豆进口窗口的连续打开,使得市场进口需求短期有所增加。随着镍豆进口需求的持续,其升水或将保持,预计6月贸易升水或将保持平稳。 图3:进口盈亏平衡表(元/吨)

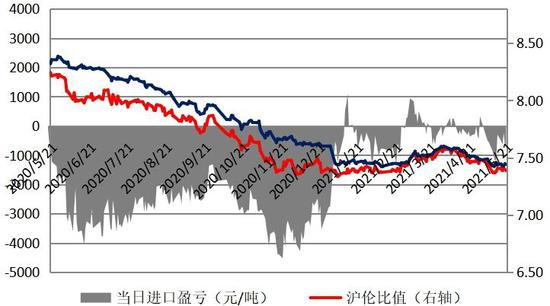

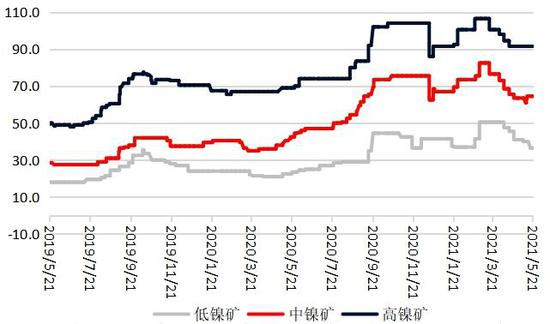

数据来源:银河期货、wind资讯 5月份,国内精炼镍进口窗口表现为连续的关闭状态,沪伦比值先回落再抬升。在镍价回落的过程中,外盘跌幅大于内盘,从而表现为比值的间歇性抬升。汇率的变化在本轮比价的变化中的影响较为明显,人民币表现为连续的升值,从而对比价有所抑制。在经历了5月的进口窗口的连续关闭,国内新能源领域的镍需求延续,不锈钢领域的镍需求仍在扩增,则预计6月份国内镍进口窗口或表现为间歇性打开的节奏。 2.镍矿价格 图4:外盘红土镍矿港口现货价(美元/湿吨)

数据来源:银河期货、wind资讯 5月份,外盘低镍矿价格走势一致,低、中、高镍矿价格表现为连续的回落,低、中、高镍矿月均涨幅为-15.57%、-5.33%和-2.23%。 外盘中、高镍矿报价连续回落,一方面,镍铁企业的连续亏损对于镍矿价格形成压制;再者,菲律宾雨季的结束带来镍矿供给的增加;第三,国内主流镍铁企业的检修,带动镍矿需求的小幅下降。低镍矿价格的连续回落,主要是受供需影响,200系钢厂纷纷转产利润高企的普碳钢领域,从而减少了对于低镍矿的需求量,对于低镍矿价格形成持续的压制。随着国内镍铁利润的恢复,及主流镍铁厂家的生产的恢复,对镍矿行情逐渐形成支撑,则预计6月外盘镍矿价格或将表现为平稳。 3.镍铁价格 图5:国内NPI出厂价(元/镍;元/吨)

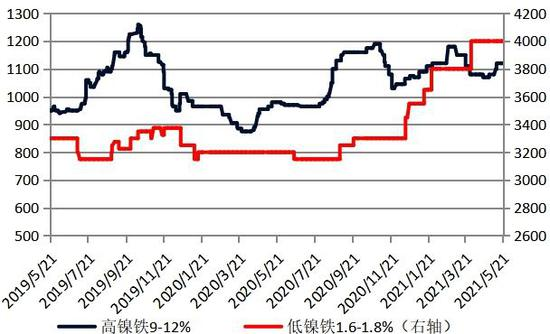

数据来源:银河期货、wind资讯 镍铁方面,5月份国内高、低镍铁价格走势有所分化,表现为高镍铁的小幅反弹,而低镍铁平稳,高、低镍铁月均环比涨幅为3.163%和0%。 高镍铁价格的上涨,一方面,300系利润的持续并有所放大,带动镍生铁资源的需求增加;再者,印尼高品镍铁供给量增加与之对应该的国产镍铁需求量也与之对应增加;第三,高镍铁的经济性凸显。国内300系不锈钢利润的持续,则对应的高镍铁需求仍将在高位,预计6月高镍铁行情或将保持坚挺。 5月,低镍铁行情整体表现为平稳。主要是受低镍铁流通量较少的影响,市场定价体系缺失。从需求端看,200系钢厂的减、转产仍在继续,之于低镍铁需求将进一步下降。预计6月份国内低镍铁行情或将保持虚位平稳。 4.不锈钢价格 图6:国内不锈钢现货价格(元/吨)

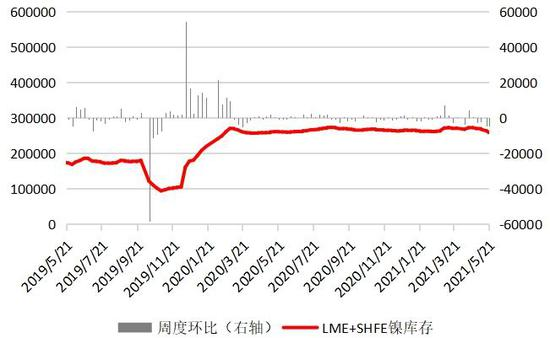

数据来源:银河期货、wind资讯 5月份,不锈钢现货价格走势有所分化,304与201表现为共振式反弹,而430则高位回落。304、201及430冷轧月度均价环比分别4.66%、3.29%和-3.78%。 从月内各系别现货价格的运行情况来看,304表现为连续拉涨后的小幅回落,大宗商品的上涨氛围之于不锈钢的影响较为明显;主流钢厂的拉涨意愿的出现带动现货快速反弹;再者,出口退税下降政策的出台,使得短期的“抢运”及进口资源快速下降,造成短期的供需背离。201行情的反弹主要是受供应因素影响,钢厂前期的亏损纷纷转产普碳钢,从而使得供给快速下降,结合300系拉涨氛围的烘托,进而筑底反弹。430行情的连续回落,一方面,是受成本端的铬铁价格的回落影响;再者,受利润持续高位的驱动,400系产量连续增加。 预计6月份国内各系别不锈钢行情或将有所分化。304和430的供给放大影响下,或将逐渐表现为回调走势,而201的减、转产使得利润恢复的格局难以持久。 第四部分 库存 1.纯镍库存 图7:LME镍库存与上期所库存变化(吨)

数据来源:银河期货、wind资讯 5月下旬,LME镍库存量为25.03万吨,月度累计下降1.17万吨,降幅4.47%。同期,上期所镍库存为0.84万吨,月度累计增长0.05万吨,增幅6.333%。内外库存总体表现为连续的下降。 以上期所交割库及保税区等仓库为代表的国内镍显性库存,在4月底库存总量为3.64万吨,加上同期LME镍库存26.20万吨,则全球显性库存合计为29.84万吨。截止4月下旬,年内全球镍显性库存累计增长0.58万吨,而年内国内镍显性库存累计降0.95万吨,全球库存变化格局表现为内减外增,5月则海外库存加速去化。 2.镍矿库存 图8:国内港口镍矿库存(万吨)

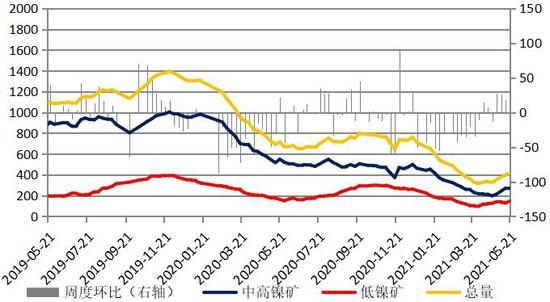

数据来源:银河期货、铁合金在线 截止2021年5月21日,国内港口镍矿库存量为415.0万吨,月度环比下降17.56%,同比下降41.88%;其中高、中镍矿总量为268.0万吨,同比下降51.27%;低镍矿147.0万吨,同比下降10.36%。 5月份,国内港口中、高镍矿库存及低镍矿库存整体表现为整体增加,而低镍矿库存则表现为间歇性的增长。中、高镍矿库存的增长主要是由于菲律宾雨季后,镍矿供给的迅速增加;随着200钢厂的减、转产的节奏的延续,钢厂接矿意愿低落,表现为低镍矿库存的增长。随着菲律宾雨季的过去,镍矿的出口量或将有所增加,则预计6月份国内港口镍矿库存或将继续小幅增加。 第五部分 国内镍金属月度供需 1.镍供应 图9:国内NPI产量(万吨)

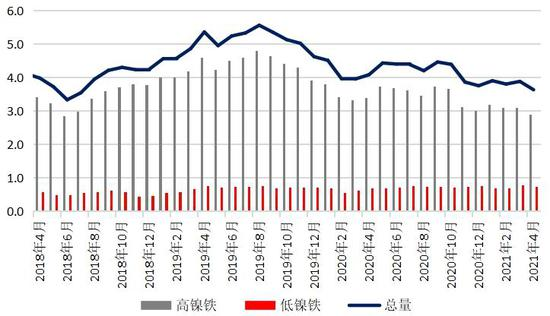

数据来源:银河期货、安泰科、wind资讯 4月,国内镍生铁产量(金属量)为3.63万吨,环比下降6.44%。其中高镍铁产量2.89万吨,环比下降6.47%;低镍铁0.74万吨,环比下降6.33%。 4月份国内高镍铁产量整体小幅回落,主要是受国内主流镍铁厂的检修影响,同时,镍铁厂利润空间受限影响生产积极性;低镍铁产量的下降,主要是受200系不锈钢产量的下降影响,200系不锈钢亏损延续,纷纷减、转产,使得一体化的低镍铁产量下降。按照品种分布显示,高镍铁折合镍金属量2.89万吨,环比上月下降6.47%,同比下降14.75%;低镍铁0.74万吨,环比下降6.33%,同比增长7.25%。 随着国内主流镍铁厂检修的结束,以及国内镍铁厂利润的打开,则预计6月国内镍铁产量或将环比有所增长。 图10:精炼镍月度进口量(万吨)

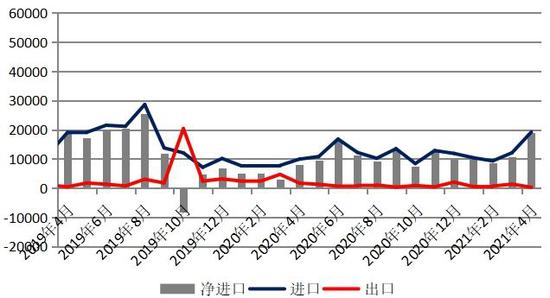

数据来源:银河期货、安泰科、wind资讯 4月,国内精炼镍净进口量为1.89万吨,环比增长76.02%。精炼镍净进口量的环比增长主要是受镍豆进口窗口持续打开影响,从表现来看,来自澳大利亚、南非、挪威、日本等国的资源增加明显,尤其是镍豆资源进口量小幅增加增量较大。随着镍豆进口窗口的连续打开,且国内之于镍豆的需求量保持高位,预计6月国内精炼镍进口量或延续高位。 表1:国内原生镍资源供应结构

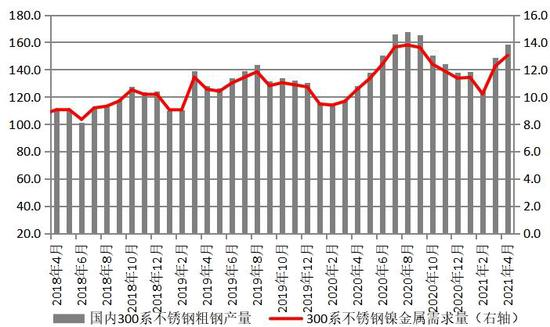

数据来源:银河期货、安泰科、wind资讯 2021年1-4月,国内范围内(含进口)的原生镍供应量为41.91万吨,同比增长9.27%。其中源自进口部分为24.73万吨,占比为59.01%;国产原生镍供应量为17.18万吨,占比40.99%。根据原生镍的状态属性划分,精炼镍部分的量为10.08万吨,占比24.05%;镍合金部分金属量为31.83万吨,占比75.95%。 2.镍需求 图11:国内300系不锈钢月度镍资源需求量(万吨)

数据来源:银河期货、wind资讯 4月份,国内300系不锈钢粗钢产量为158.30万吨,环比增长6.51%,同比增长23.55%。对应的镍需求继续攀升。国内300系产量的环比增长主要是由于利润持续影响,刺激了钢厂生产积极性;同时,前期200系的亏损一定程度上激发了个别钢厂的转产。当前300系炼钢利润持续,出口退税带来的进口不锈钢板卷的下降让渡了部分内需份额,则预计5月份国内300系仍将维持增量,而至6月份或增量空间逐渐放缓。 表2:国内原生镍资源需求结构

数据来源:银河期货、安泰科、wind资讯 2021年1-4月,国内市场对原生镍(不含低镍铁及镍盐)的需求为41.97万吨,同比增长3.65%。同期国内范围内(含进口)原生镍供应量为41.91万吨,则2021年1-4月国内范围内的镍供需整体表现为供应短缺0.06万吨。 4月底,国内镍显性库存(含保税区)为3.64万吨,库存较年初累计下降了0.95万吨,同期国内原生镍的供应短缺0.06万吨。由此推断,当前流通、钢厂等环节的原料备库水平整体上升,同时,国内原料的结构性过剩矛盾缓解。 3.新能源镍需求 图12:国内三元前驱体产量(吨)

数据来源:银河期货、wind资讯、SMM 4月,国内三元前驱体产量4.34万吨,环比增长10.71%,同比增长128.42%。全球新能源汽车的销量的快速增长,带动国内前驱体产量的增长。受限于汽车芯片的因素,影响了部分新能源增仓的节奏,预计5、6月国内前驱体产量仍将增加,但增幅或逐渐放缓。 第六部分 成本 1.原料的经济性比较 图13:镍原料经济性比较(元/镍)

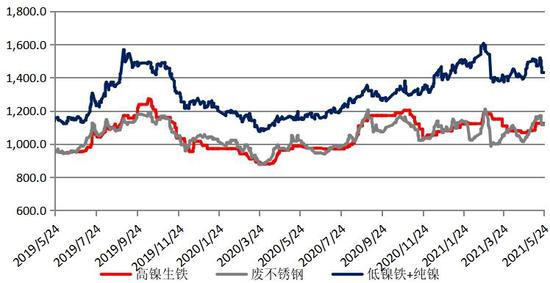

数据来源:银河期货、wind资讯 5月份,国内镍原料经济性的顺序有所变化,经济性从“高镍铁>废不锈钢>‘低镍铁+镍板’”逐步转变为“废不锈钢>高镍铁>‘低镍铁+镍板’”,经济性的变化主要是受废不锈钢价格的连续回落影响,从而带动废不锈钢经济性的恢复,但其经济性领先的幅度并不凸显。当前镍铁较纯镍贴水连续收窄,而废不锈钢受不锈钢现货的连带影响,或将仍有下探空间,届时废不锈钢的经济性将逐渐凸显。 2.NPI生产成本 图14:国内NPI生产成本(元/镍)

数据来源:银河期货、wind资讯 5月份,国内高镍铁处于结构性的亏损。喷吹煤及兰炭等原料的上涨,带动镍铁成本的快速上涨,带动镍铁成本的上移,而钢厂利润的持续带动国产镍铁的议价能力的提高,则国内镍铁厂的盈亏取决于销售节奏,销售偏缓的镍铁企业仍有微利。随着国内300系利润的持续带来的镍铁需求的高位延续,结合镍矿价格平稳的现实,同时,以焦炭等为代表的碳原料价格的回调,将共同带动国产镍铁利润的阶段性恢复。 第七部分 后市展望 ◆全球原生镍的供需逐渐从一季度的过剩转为二季度的短缺 ◆4月,国内范围内原生镍供应(含进口)为10.56万吨,同期,国内原始镍需求量为12.21万吨,从而表现为国内范围的原生镍的供给表现为短缺,将利于沪伦比值的抬升 ◆新能源领域的前驱体产量保持大幅增长,硫酸镍利润的持续带动镍豆进口窗口的持续打开,表现为国内镍豆进口量的快速提升 ◆国内300系炼钢利润保持高位,将进一步激发国内300系不锈钢增量;取消出口退税政策又刺激了印尼不锈钢需求和利润的放大,与此同时,海外不锈钢产量仍在爬坡,全球300系不锈钢的产量仍将放大,进而带动原生镍消费增加;当前,国内304废不锈钢的经济性并不凸显 ◆在印尼湿法中间品及冰镍未能量产前,新能源领域高速增长的增量镍需求将依赖于镍豆的去库。在炼钢和新能源两大体系的需求增量的驱动下,将利于产业基本面的改善,预计6月镍价走势或将表现为一定程度的筑底反弹;套利方面,沪镍仓单已至历史低位,国内新能源镍需求强烈,中澳关系之于镍豆供给的不确定性,则可尝试内外反套操作 ◆风险在于印尼湿法项目的批量生产以及国内宏观调控带来的情绪转向 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]