聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

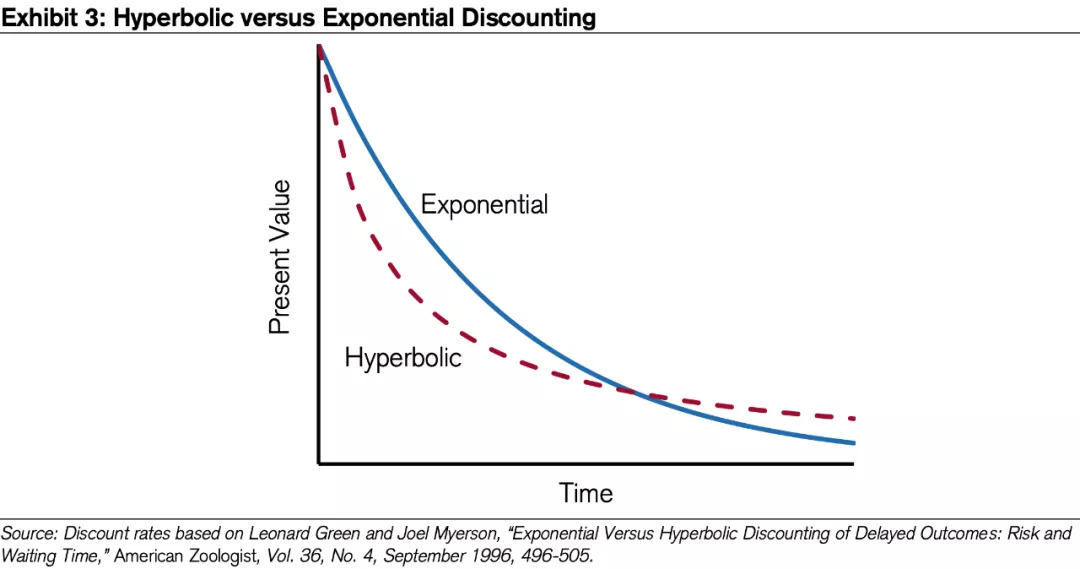

| 导读:Michael Mauboussin是笔者非常喜欢的一位策略分析师,他在多家卖方和买方工作过,写过一本对本人影响巨大的行为金融学书籍《The Success Equation: Untangling Skill and Luck in Business, Sports, and Investing》(中文翻译好像叫分解技能和运气)。在今天的这一篇专题报告中,他再次从行为金融学角度出发,提出了几种常见的投资偏见:社会从众、寻找规律、双曲线折现--捡了芝麻丢了西瓜、损失厌恶与金融决策。 这篇文章可以从投资行为的角度,帮助我们理解一些常见的行为误区。 作者:Michael J. Mauboussin 翻译:谢翔宇 人类是社会动物,也常希望在人群中找到自己的归属感。对社会中从众行为的研究表明集体的看法可能会影响人们对情形局势的判断。对于那些能够特立独行保持自我的人来说,他们能够不受影响似乎是受到了某部分大脑的活跃所致,而这部分大脑通常与恐惧情绪相连。 • 我们总喜欢循着规律办事,甚至不惜依靠蛛丝马迹去推导完全不存在的关联。人类的大脑总是倾向于擅自将两种事物以因果相连,而这也让我们时常会得出错误的结论。 • 为了将未来的价值转换到今天的标准或者反过来转换,常规经济理论假定了一个统一的贴现率。然而,人们常给短期假设一个较高的贴现率,而对于长期转换则设定得较低。这或许是因为我们司掌长短期决策的大脑区域是不同的。 • 比起得到一份收益,承受一份损失的痛苦要来的更加剧烈。这就是所谓的损失厌恶,但具体它作用于不同类型人的表现更多依赖于人们近期的遭遇。最典型的影响之一,就是我们会对那些诱人的机会望而生却,因为恐惧更胜一筹。 近十年中,心理学家与经济学家通过实验与观察,分门别类地把那些偏离于经济理论的人类行为记录了下来。相关研究人员发现,人们做决策的时候要么是依靠经验,要么就是拍脑袋决定,而这些“拍脑袋”决策造成了与规范的经济行为的偏差。神经经济学家们以此为基础更进一步,提出了模块理论,即人类的某些认知功能与大脑的不同部位有关。 我们将借助神经经济学理论,呈现四种让人们做出愚蠢决定的情形,并分别探讨是大脑的哪一部分引导的。当然,我们也没那么不食人间烟火,在每个分析的最后,我们也会展现一些避免深陷泥潭的技巧。 错误观念1:社会从众 CFA协会曾在2015年调查了724名投资人,询问他们有关最影响决策的行为偏见。超过三分之一的人投了抱团,或者说“被同龄人影响而选择顺应趋势”。抱团的问题在于,与同龄人做一样的事可没办法赢过别人,而且这样很可能会导致不均衡的市场价格。 人类是社会动物,从众的心理在很多情况下都说得过去,它也能让他人喜欢崇拜你,带来所谓忠诚与安心。但这唯一的问题是,集体可不是任何时候都是对的。 就比如我们都听过的一个实验,叫一伙人指认三条线哪个最长。除了一个真正的参与者,其他人都是托,而他们共同指认了一条错误的线。结果,有30%的人选择遵从集体的决定,也指认了错误的那条线。 研究人员对这些从众的人提出了三种扭曲假设来解释他们的行为。 • 判断扭曲:被试判断集体所了解的远比他多,因此选择从众 • 行为扭曲:被试知道答案,却觉得顺从集体的决定更为简单与舒适 • 认知扭曲:被试没有意识到他的价值观已经被集体的所替代或扭曲了 这种假设完全依靠对被试的采访,也因此算不上严谨。神经科学家接手了这份工作,并利用fMRI技术准确定位从众行为对应的大脑活动。 结果令人吃惊,研究人员发现从众行为与大脑的枕叶与顶叶的活动密不可分,而这部分大脑负责的是与视觉加工相连的认知。这表明社会环境确实造成了被试一定程度上的认知变化,而这也和判断扭曲的假设是一致的。 对于那些能够“保持清醒”没有从众的人,他们大脑中杏仁核的活动显著增加。这部分大脑负责的是识别调节情绪,并且还肩任着对于威胁的辨识与反应。许多刺激都能够引发杏仁核的活动,而在其中恐惧是最有效的。这也从侧面说明了特立独行是要承担某种情绪上的负担的,或者说需要抗住一阵生理性的恐惧。 负责辨别错误,并与大脑其他部分连携纠正错误的内侧额叶皮质在这之后也被发现与从众行为有关。当发现周围人的答案与自己所想不一致时,这种不同会让大脑产生一种别扭与不爽感。比起做人群中最独特的那个,你几乎会下意识的选择融入集体,因为这才是更加符合大脑奖励机制的决策。 不管怎么说,你自然不可能对自己的大脑做手脚来规避不恰当的从众投资。但你可以从周围人下手,如果周围人总是与你意见相左,那就主动去寻找思考方式类似的伙伴。 正如证券分析之父,Benjamin Graham所言:“对你自己的学识有点自信吧!如果你从诸多事实中推导出了一个合理的结论,那么就不必顾忌他人的看法,请无条件相信它。” 错误观念2:寻找规律 智人种寻找规律的智慧对于人类的历史来说始终是一个弥足轻重的长处,但过度依赖这种思维方式将不可避免地出岔子,尤其是当所寻找的规律并不存在的时候,这也是统计学领域中所谓的一类错误(Type I Error)。 妄图用图表来预测某只股票下个月的走势便是此类。技术分析确实有其价值所在,但是这不是散户仅仅通过历史价格就能掌握的。可惜,依照这种方式但凡能有一次带来巨大收益,就能让人好了伤疤忘了疼,人们就这样总是落入一类错误的圈套。 要明白大脑是如何运转来让我们发现规律的,我们不妨先将目光放到鸽子身上。科学家们曾经做过一个实验,给鸽子们两个能啄的开关。其中一个啄了以后有80%掉落食物,而另一个则设定为20%。当鸽子们发现了规律之后,它们几乎就完全只啄80%概率的那个开关而忽视另一个。做一个简单数学计算就能知道,鸽子的行为能够获得80%的总食物期望。不只是鸽子,老鼠或者四岁小孩都会这么干,而且理论上也没有更优解了。 但一个正常的成年人通常不会这么干,而是会遵从一种叫做“频率配对”的策略。成年人在弄清楚了二者概率之后,他会交替地按两种按钮,期待以此来搞清楚后续会发生什么。换句话来讲,他是在寻找规律。他确实会选择在80%的时间按概率大的那个开关,这也与那个获益的频率一致,但他也依然会去期待那个概率小的开关的收益。这种策略的结果便是68%的总食物期望。 其实也并不单是成年人,人类自幼儿园时期起就表现出这种频率配对的倾向了。对脑裂患者的研究能拓展我们对人类的这种倾向的认识。这类患者通常需要通过对其脑半球间的神经束做手术来治疗癫痫。 通常来讲,人类的右半脑擅长包括面部识别在内的一系列创造类的工作,左半脑则更多是与语言有关的工作,有时还会根据事实编故事让人相信----确实,在这方面左半脑似乎做的有点过好了。 当研究人员把同样的概率估算实验分别应用在脑裂患者上时,他们发现用右脑思考的被试做出了与鸽子一样的选择,而用左脑思考的被试尝试着使用频率匹配的策略。左半脑就是从中作祟影响我们理性思考的罪魁祸首,研究人员也得出了结论:即使事物根本就不适用于这套逻辑,左半脑也永远都会顽固地尝试去套用。 与这有关的就有一个叫做笨钱效应的投资理论,它所描述的就是投资人倾向于将放在近期表现不好的基金里的钱转移到近期表现好的基金当中去,这和概率匹配根本就是一码事。据统计,投资人平均因为笨钱效应会损失投公募的年化收益的1.5%,而私募则会高达3%~7%。 所以,要明确你的大脑在迫使你循着规律办事,也要学会分辨在哪些领域中规律能够事半功倍,而在哪些领域它会成为你的绊脚石,就比如投资。 错误观念3:双曲线折现--捡了芝麻丢了西瓜 “你是愿意今天就拿走10块钱,还是明天拿11块?你是愿意一年以后拿走10块钱,还是一年零一天以后拿走11块?” 研究人员曾经拿以上的问题做过社会调研。对第一个问题,大部分人选择了前者,然而对于第二个问题,后者,一年零一天拿走11块,成为了大多数人的选择。 这种偏好的规律与贴现效用模型所呈现的不同点在于,该模型对于未来现在的双向转换都是用相同的贴现率,这也意味着在例如8%的年贴现率下,今日的100块钱和一年以后的108块钱具有同样的吸引力。尽管经济学家意识到现实里可没人会这么觉得,但他们依旧还选择让经济学深埋在理想化的土壤中。这种模型还是成为了经济学里的一个标准,并获得了指数折现这个新名字。而人们实际的这种短期高折现与长期低折现的模型也被命名为双曲线折现。下面这张图就表现了二者的不同之处。

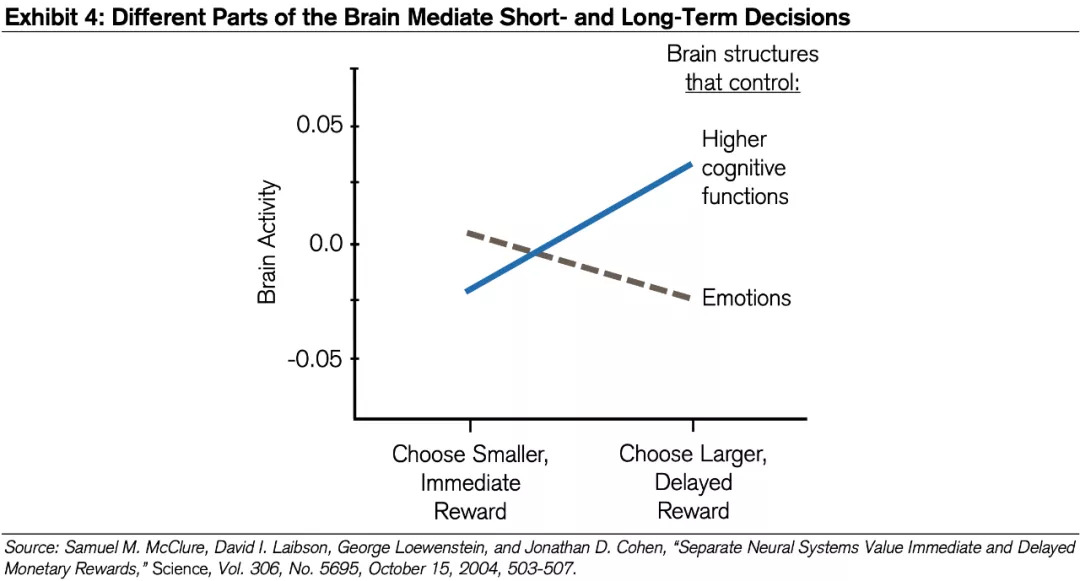

说实话,无论从前面拿钱的例子还是这里所表现的,二者的差异似乎都挺小的,也没什么真实感。但有一个十分日常的例子,非常能让人感同身受:减肥。很多人在某些人生时间节点都试过减肥,但是万事开头难,很多人的模式都是今日先大块朵硕,决定明天再开始减肥,然后或许就陷入了死循环。但如果是问他们下周准备的伙食是什么,大多数人都会列举水果等健康的食品。不得不说,即使当下要了糖果解了解馋,人仍然希望未来的自己能够更好。如果说中了,别担心,你不是一个人。 类似的,人们在做金融方面决策的时候,有时也无法给出最优解。例如美国的退休养老金制度。人们可以选择早退休但代价是更低的每月养老金,而越晚退休每月养老金就越多。经济学家早就说过从个人角度看,越晚拿退休金,以后就得的越多,但仍然有超过40%的公民选择成为最早退休的那批人,而大部分人几乎都选择在法定退休年龄之前退休。 研究员调查了关于短期与长期收益和大脑活动的关联,他们发现此二者分别由大脑两个不同区域调节与负责。边缘结构负责司掌当奖励相对较小并且相对短期时的决策,它也和冲动行为、功能紊乱甚至瘾性行为有关。而当更为大价值并且相对更长期的奖励加入了成为了可选项之一时,前额叶与顶叶皮质开始变得活跃,而这部分大脑也和主观加工和认知掌控有关。因此,根据选项性质的不同,负责处理的神经系统也会有所不同。

对于投资者而言,其实也有一些应对当下交易倾向的办法。最简单的办法,就是给自己订一个默认选项,例如总是警醒自己着眼将来,这样就能让问题从一开始就不存在。无脑的默认选项才能绕开大脑,并最终让人获益。 错误观念4:损失厌恶与金融决策 损失厌恶属于前景理论当中的一部分,其核心概念是对于等量的收益与损失,损失对投资者的影响要更大。 理论平均的损失厌恶系数在2左右,意思就是1块钱损失所产生的负面情绪大抵2倍的1块钱收益的快感。所以如果有个赌局,赢了得300块,输了得200,大部分人并不会参与。然而,在现实中损失厌恶系数对于不同人来说都不尽相同,也因此不能如此盲目地套用。 有研究就表明,女性的损失厌恶系数比男性的要小,损失系数也会随年龄增长而变小,但最重要的变量还是个人的经历。例如经验老道的市场参与者就会有较小的损失系数,而近些年多次历经熊市的可怜投资者就会更加敏感。 金融领域中始终有一个未解之谜,那就是权益风险溢价的历史数据为何都如此之高,远超其对应风险的合理数值。有人认为这和权益市场长短期波动差距有关,短期的许多起伏与长期稳定收益的差异造就了高额的权益风险溢价。短视损失厌恶理论应运而生,其主要观点就是投资人越是频繁地跟踪资产组合的情况,他就越是会发现收益损失,也就自然会要求更高的溢价来保障自己的收益。 话虽如此,但市场当中真实的情况往往是价格下跌伴随着期望收益的增加,而当市场水温有所好转时期望收益又下去了。投资人总是错误地在该保守的时候激进,而在该激进放手一搏的时候又缩了回去。 这一切的一切最终都引出了一个问题:假设我们完全不受损失厌恶的影响,我们该怎样理性投资? 曾经就有过这样一个实验,研究人员发给每个被试20块钱并让他们参与一场20轮的游戏。每一局中,被试可以花一块钱抛硬币,正面得2.5块,而背面一分不得。他们也可以选择不投资而保留资产。被试分为两组,一组是正常人,而另一组是大脑无法处理情感的患者。 如果理性思考一下,就会发现每一局都投资的期望都是1.25块,20局的总期望是25块,而也大概只有八分之一的概率玩了20局以后所得低于20块。 患者组最终以平均所得25.7块打败了正常人的22.8块,而他们也平均比正常人多玩了45%的局数。正常人的思路很容易猜,这局输了,那么下一局就很可能为了确保1块钱的稳定入账而放弃期望思考。 不管怎样,作为投资者我们都要警觉损失厌恶对于我们的影响。最典型的应对方法,就是寻找有独特风险与收益的资产投资,不让过去的业绩影响对于未来的判断。但这永远是说的比做的容易。如果我们再目光长远点,考虑到短视损失厌恶,那么一个终极策略由此产生:将对资产的评估周期放得更长些,大步跨过损失厌恶的障碍吧。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]