聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

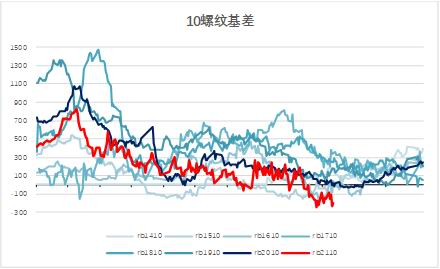

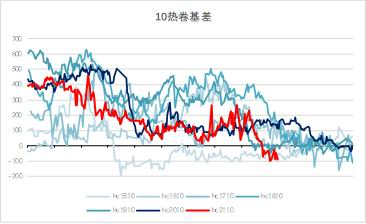

| 第一部分 行情复盘 7月钢材期货单边上行,现货也同步上涨 7月,螺纹主力合约RB2110单边上行,自7月1日的开盘价5156元一路上海至7月26日高点的5756元后,当前高位震荡略有回调。热卷hc2110合约,自7月1日开盘价点5430元,随后一路上涨至7月26日高点6068元。热卷表现相比螺纹先强后弱,主要原因是首先螺纹遭遇淡季,后面随着粗钢产量逐步压减,利润相对较热卷少的螺纹轧线减产较多,且限电因素对短流程也有部分影响。 现货价格也是在上涨通道中。上海螺纹市场价格从7月1日的4920元,上涨至7月26日的5400元。上海热卷现货也由1日的5480元上涨至26日的5910元。从南北价差看,螺纹从1日的北京比上海便宜80元,到当前便宜40元,地域差变化不大;热卷从1日的平水,到当前北京贵上涨20元,变化不是很大。从基差走势来看,由于预期平控的限产预期,而当下钢材需求弱势,故基差走弱。 回看2021年上半年,“碳中和,碳达峰”作为全年主题。基于这样的大背景,工信部释放优化产能置换以及降低粗钢产量的信号。限产仍是钢材上涨的主要驱动。 展望21年后市,当前的情况是“弱现实,强预期”核心矛盾,在限产逐步有效执行的情况下,钢材仍将偏强运行,钢厂利润中枢上移。 图1:华东主流螺纹现货价格季节图

数据来源:银河期货、Mysteel 图2:华东主流热卷现货价格季节图

数据来源:银河期货、Mysteel 图3:螺纹10合约基差季节图

数据来源:银河期货、Mysteel 图4:热卷10合约基差季节图

数据来源:银河期货、Mysteel 图5:螺纹10-1价差

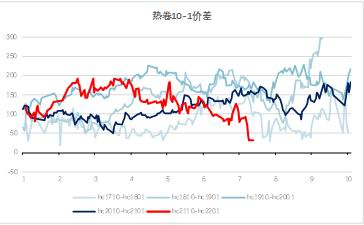

数据来源:银河期货、Wind 图6:热卷10-1价差

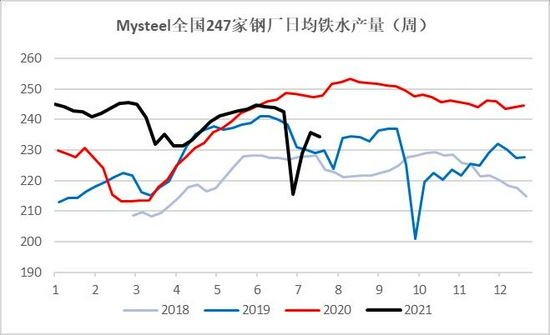

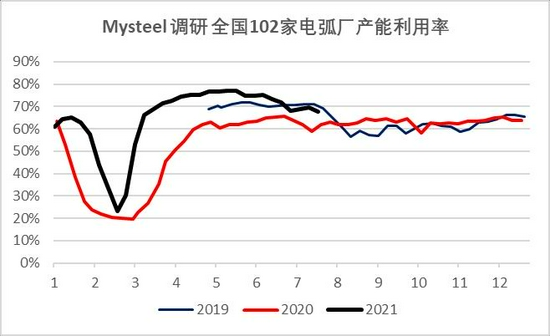

数据来源:银河期货、Wind 第二部分 钢材供需分析 7月钢材产量下降,库存环比下降,钢厂利润恢复 1.铁水产量受大庆影响迅速下降,随后缓慢恢复;电炉产能利用率同样小幅下降 供应端,7月,mysteel247家钢厂日均铁水产量预计在229万吨左右,环比6月,下降约14万吨。而电炉方面,产能利用率从高位略有下滑,Mysteel102家独立电弧炉最新产能利用率67.64%,6月平均74.7%,当前相比6月降了7.1个百分点左右。而废钢日耗方面,同样高位回落,7月废钢产钢方面环比6月会有减量,且减量主要来自长流程。从富宝方面数据可以看出,长流程中转炉废钢比例自高点下降大概3%左右。 进口方面,从1-6月的钢材进出口数据看,钢材的进口量在正常区间,与我们平衡表预估相符,钢坯6月进口量至130万吨左右,环比增近10万吨,变化不大,预计后面随着压减粗钢产量的持续推进,国内价格高位,将继续打开进口利润窗口,预计进口量在9月份会有进一步的提升。 图7:247家钢厂日均铁水产量

数据来源:银河期货、Mysteel 图8:102家独立电弧炉产能利用率

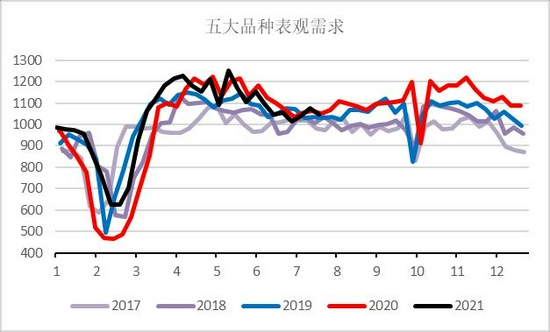

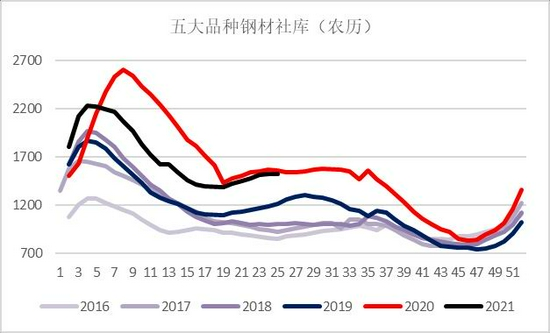

数据来源:银河期货、Mysteel 2.国内需求下半年走弱,但7月降幅预计略有收窄,海外需求继续弱化 需求端,通过测算表观需求,7月粗钢整体需求在日均300万吨左右,环比小幅回升,7月当月表观需求同比增速预计为-1%。1-7月累计表观消费与去年同期相比增长11-12%,与2019年1-7月相比增速为12-13%。而6月份,随着进出口数据出炉,尤其是钢坯的进口数据公布后,我们将6月的表需修正后,6月日均表需在297万吨左右。出口方面,6月后的出口量预计会开始下滑主要原因有两点:一是国常会的消息明确指出,未来可能进一步取消出口征税,并有可能在8月增加出口征税。如果在需求走弱的情景下,这部分成本会逐渐加到国内,而不再像此之前,这部分成本都由海外买家承担。二是海外疫情反复,对未来需求仍有担忧。 从库存看,当前7月底粗钢库存环比六月有所下降,且低于2020年阳历同期。从库存水平看,今年淡季小幅去库,但可能会有反复。 图9:五大品种周度表观需求

数据来源:银河期货、Mysteel 图10:mysteel五大品种库存

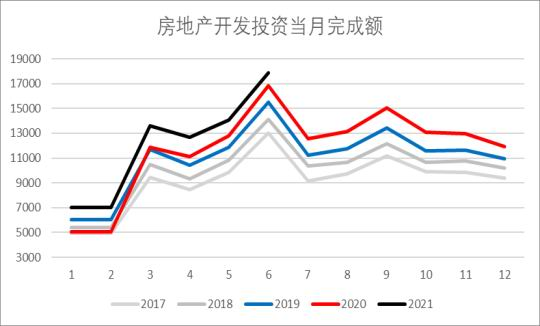

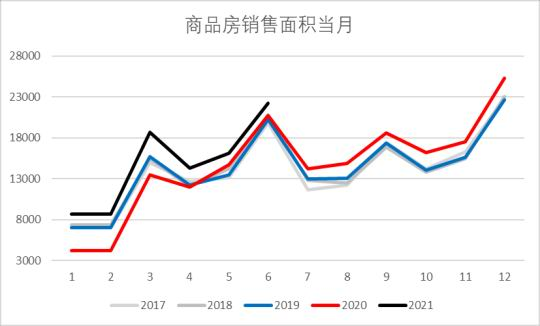

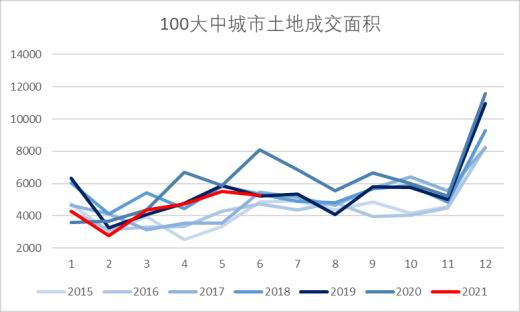

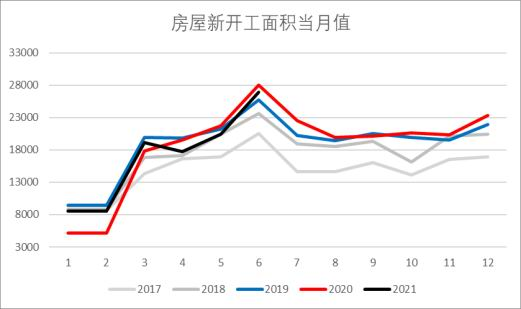

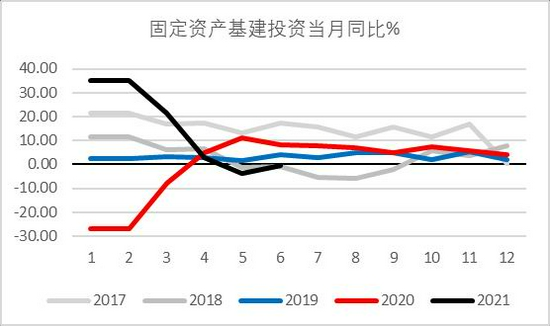

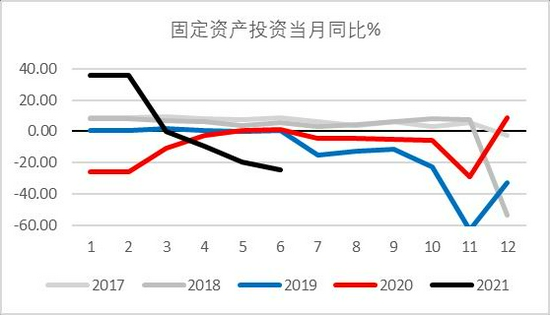

数据来源:银河期货、Mysteel 3.6月宏观数据一般,地产新开工增速仍为负值,但降幅收窄 资金及货币: 6月,社会融资规模增量为3.67万亿元,略超预期,比去年同期多2008亿元。6月份人民币贷款增加12.76万亿元,比上年同期多增6677亿元。6月末社会融资规模存量为301.56万亿元,同比增长11%。货币供应方面,6月末,广义货币(M2)余额231.78万亿元,同比增长8.6%,增速比上月末高0.3个百分点,比上年同期低2.5个百分点。狭义货币(M1)余额63.75万亿元,同比增长5.5%,增速分别比上月末和上年同期分别低0.6个和1.0个百分点。流通中货币(M0)余额8.43万亿元,同比增长6.2%。 地产: 6月,房地产开发投资当月同比增速为5.93%;商品房销售面积当月同比增速为7.49%;100大中城市的土地成交面积当月同比为-31.7%;房屋新开工面积当月同比增速-3.8%,降幅略有收窄。 基建: 6月,固定资产基建投资当月同比增速为-0.28%,当月增速降幅收窄;固定资产投资当月同比增速为-24.79%,降幅扩大。 根据基建通大数据显示,2020年31省重点建设项目累计约2.59万项,总投资约51.63万亿,年底计划投资9.37亿元。而今年截止到4月,已经有24个省份对数量及年底计划投资额进行了披露,总项目数量约27516项,项目累计总投资额超58.46万亿元,2021年度计划投资额约为9.26万亿元。4月13日至5月15日,据基建通大数据显示,近1个月内,27大基建项目接连开工,项目累计投资额超1668.5亿元。 日前,中国铁建发布半年度报,上半年累计新签合同额10545.548亿,同比增长20.4%。 图11:房地产开发投资

数据来源:银河期货、Wind、统计局 图12:商品房销售面积当月

数据来源:银河期货、Wind、统计局 图13:100大中城市土地成交占地面积

数据来源:银河期货、Wind、统计局 图14:房屋新开工面积当月

数据来源:银河期货、Wind、统计局 图15:固定资产基建投资当月同比

数据来源:银河期货、Wind、统计局 图16:固定资产投资当月同比

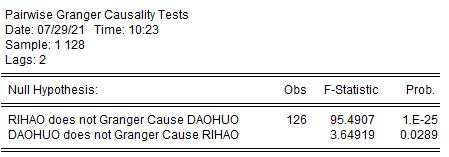

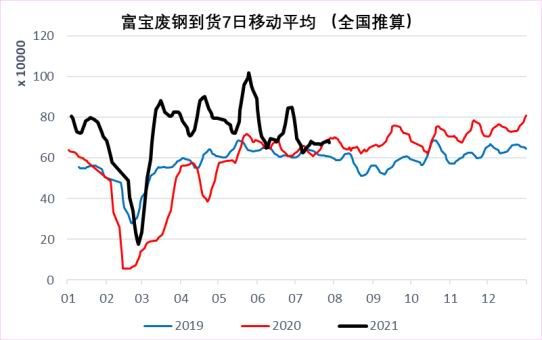

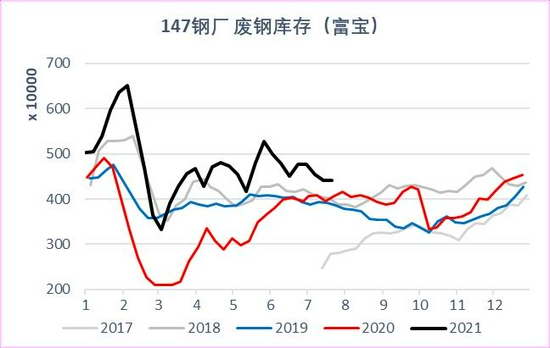

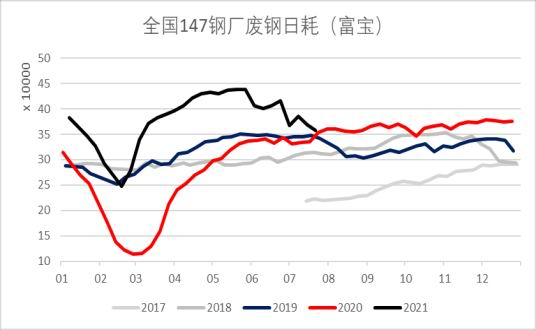

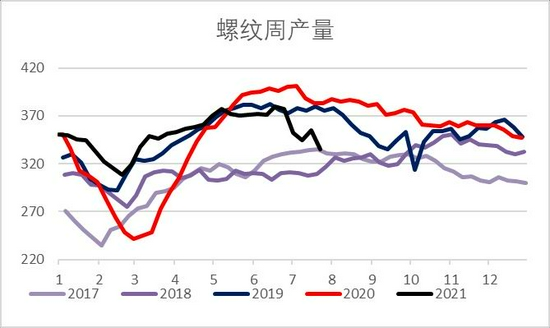

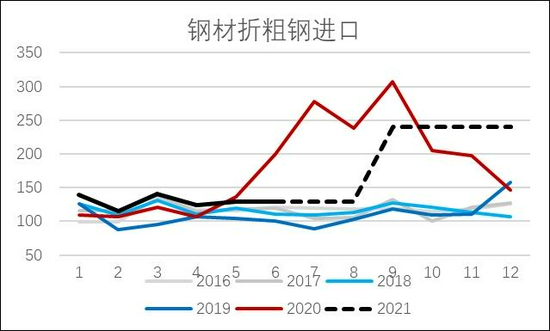

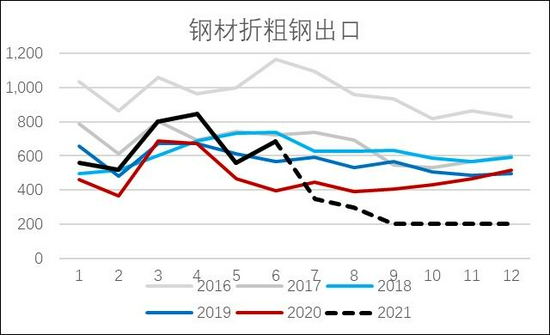

数据来源:银河期货、Wind、统计局 4.钢材下游分类表现情况 汽车:2021年6月,汽车产销分别完成194.3万辆和201.5万辆,环比分别下降4.8%和5.3%,同比分别下降16.5%和12.4%。与2019年同期相比,产量同比增长2.4%,销量同比下降2.2%,产量增幅比5月回落7.9个百分点,销量增速较5月已由正转负。 船舶:2021年1-6月,全国造船完工量2092.2万载重吨,同比增长19.0%,其中海船为578.4万修正总吨;新承接船舶订单量3824.4万载重吨,同比增长206.8%,其中海船为1372.1万修正总吨。截至6月底,手持船舶订单量8660.0万载重吨,同比增长13.1%,其中海船为3244.0万修正总吨,出口船舶占总量的89.0%。今年1-6月,我国造船三大指标国际市场份额均保持在四成以上,造船完工量、新接订单量和手持订单量以载重吨计分别占世界总量的44.9%、51.0%和45.8%。2021年上半年,全国造船完工量前10家企业集中度为75.7%,比2020年底提高5.1个百分点;新承接订单量前10家企业集中度为79.5%,比2020年底提高5.3个百分点;手持订单量前10家企业集中度为71.4%,比2020年底提高3.4个百分点。 家电:2021年6月,我国空调产量2167万台,同比下降12.1%;1-6月累计产量12328.3万台,同比增长21.0%。6月冰箱产量742.5万台,同比下降15.4%;1-6月累计产量4434.6万台,同比增长18.8%。6月洗衣机产量664万台,同比增长13.0%;1-6月累计产量4293.9万台,同比增长33.5%。6月彩电产量1396.5万台,同比下降13.4%;1-6月累计产量8679.3万台,同比增长5.6%。 出口:2021年6月出口空调544万台,同比增长28.9%;1-6月累计出口3639万台,同比增长16.5%。6月出口冰箱617万台,同比下降1.8%;1-6月累计出口3625万台,同比增长27.3%。6月出口洗衣机180万台,同比增长13.3%;1-6月累计出口1159万台,同比增长24.8%。6月出口液晶电视602万台,同比下降30.4%;1-6月累计出口3789万台,同比下降11.1%。6月进口液晶电视2万台,同比增长3023.4%;1-6月累计进口23万台,同比增长8437.6%。 机械:根据中国工程机械工业协会行业统计数据,6月销售各类挖掘机23100台,同比下降6.19%;其中国内16965台,同比下降21.9%;出口6135台,同比增长111%。1-6月,共销售挖掘机223833台,同比增长31.3%;其中国内193700台,同比增长24.3%;出口30133台,同比增长107%。国内销量分机型来看,6月大中小挖国内合计销量下降21.9%。其中,大挖和小挖降幅较大,均在25%以上,降幅分别为25.5%、25.1%,中挖下滑12.5%。1-6月,大中小挖国内累计销量增速分别为9.8%、45.5%、18.7%,增速大幅回落。 第三部分 未来行情展望 一、钢材供应及产量预期 1.粗钢产量压减正在进行时,但减产节奏可能前松后紧 铁水端:近期市场限产停产消息频繁,江苏、安徽、山东、甘肃、浙江、湖南、江西等地均提出2021年全年粗钢产量不超过2020年。市场对于限产已经达成共识,分歧在于什么时候限,具体能限多少。山东日前公布了限产细则,全年粗钢产量不超过7650万吨,则下半年粗钢产量要同比去年同期降1000万吨左右。当前,正值各地钢厂长流程利润恢复,在操作细则下达前预计钢厂仍会以较高的铁水产量运行。7月至目前,mysteel247家日均铁水产量预计在229万吨左右,预计统计局口径在240万吨左右。对于下半年产量,我们暂时假设粗钢“平控”能完全实现,则具体产量分配情况可能如下: 当前钢厂在降低转炉中废钢比例,假设未来8-12月能从之前18-20%,降至8-10%,刚产量“平控”的铁水产量大致是日均228万吨。(统计局口径)。 同时,增加出口征税及进一步落实出口限税,将进一步使得中国钢材出口回流,将供应留在国内。 废钢端:基于平控政策,我们对废钢端未来日耗进行推演。 需要注意的是,废钢日耗分为两个部分,一个是长流程端转炉里的废钢,另一个是短流端废钢的部分。当前钢厂因为经济性考虑,率先会压减转炉中废钢比例,假设从之前18-20%,降至8-10%,则下降比例高达50%。而短流程端尤其独立电弧炉影响会相对校小。综合下来,废钢日耗到产钢大概日均38-40万吨。 另一方面,从废钢供应端看:我们发现废钢的供应来源主要还是社会折旧废钢+加工废钢+自产废钢。废钢进口虽然已经放开,但1-6月的废钢进口量依然很少,据海关数据显示,我国1-6月累计进口废钢也就在20-30万吨。然后,全年废钢增量将体现在废钢到货上。同时,,通过研究19年至现在的到货和日耗数据,我们发现到货量基本是跟随日耗走的,背后原因主要还是因为钢厂在采购废钢时主要还是参考自身的消耗需求。(见图17,18,日耗为到货的格兰杰因果关系)。 所以废钢的价格的参考,其实更多的还是跟成材价格相关,自身供需对废钢价格的影响更多的体现在短期的错配节奏上,周期如果放长至两周或更长,走势还是与材的走势相近。 图17:全国废钢到货VS钢厂废钢日耗

数据来源:富宝、Eviews 图18:格兰杰因果关系检验

数据来源:富宝、Eviews 图19:华东电炉现金利润(平电)

数据来源:银河期货、Mysteel、富宝 图20:全国废钢到货

数据来源:银河期货、Mysteel、富宝 图21:废钢库存情况

数据来源:银河期货、Mysteel、富宝 图22:钢厂废钢日耗

数据来源:银河期货、Mysteel、富宝 图23:螺纹周产量

数据来源:银河期货、mysteel 图24:热卷周产量

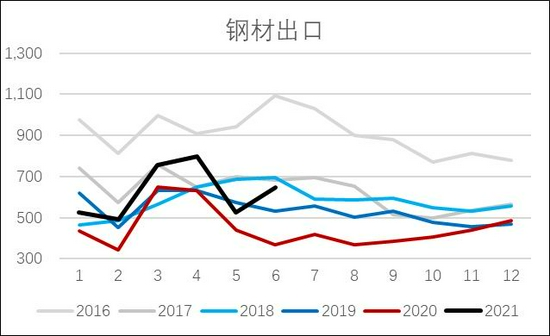

数据来源:银河期货、mysteel 2.进口窗口将打开,出口钢材将在潜在加征税政策下大幅压缩 2021年1-6月份我国累计进口钢材734万吨,累计同比持平。钢坯6月进口量在130万吨左右。钢坯进口窗口在4月底5月初开放过一段时间,现在随着国内价格反弹,当前进口利润窗口将打开,预计钢坯进口量后期会继续上升。 出口方面,2021年1-6月份我国出口钢材3738万吨,累计同比增868万吨。海外需求拉动了钢材出口量,而5.1开始,钢材取消出口退税政策已经落地。从国常会最新精神解读,日后极有可能进一步取消出口退税并增加出口征税。预计后面出口量在政策施压下会出现下滑。 图25:钢材出口利润窗口

数据来源:银河期货、海关 图26:钢材出口量

数据来源:银河期货、海关 二、需求端7月环比微增,6月宏观数据仍一般,下半年需求仍不乐观 地产新开工推演

数据来源:银河期货、海关 7月除了进出口数据未出,其它数据基本明朗,我们对7月的粗钢表观消费进行测算,预计整体粗钢表观消费环比6月上升约1%,同比2020年同期降1%左右。降幅收窄。 从钢材下游分行业看,地产上,上图是用百城土地成交推算的新开工。从之前的一致性上可以看到,新开工增速已经出现拐点。这与5、6月的地产开工增速再现负值能印证上。但需要注意的是,自“三道红线”和“房贷集中度管理”后,2021年2月,22个城市逐步试点“供地两集中”政策,即集中发布出让公告、集中组织出让活动,全年将分3批次集中统一发布住宅用地招拍挂公告及组织出让。 据悉,22城的首批土地出让集中在4月下旬至6月中旬,此前两三个月内,上述城市几无土地供应,在此背景下,5月、6月的土地成交数据仍差,令市场怀疑集中供地对新开工的影响。 基建端,当前基建的需求还是中规中矩,起到一个托底的作用。 而从汽车,家电,船舶和机械的分项数据上看,1-3月份依然还是需求比较强劲。但4月的数据边际开始走弱,同比增速大幅收窄,同时挖掘机产量增速也首现负值。5月的数据延续了4月的弱势。6月的出口数据还行,但国内的产销增速下移,再次表明了宏观需求走弱的情况。 我们粗钢平衡表的粗钢产量口径使用Mysteel247家钢厂铁水产量样本以及富宝废钢日耗样本来作为基础数据测算。其中,由于mysteel的铁水产量口径明显偏小,我们自今年2月开始,对其进行修正(mysteel样子约占统计局口径的95%)。我们从产量、进出口和库存表观推算2020年国内粗钢需求累计同比增速为6.9%。对于2021年的整体需求表现,相比上次月报给出的需求预测,我们根据宏观数据表征的实际需求,微微下修了需求预期,我们预计2021年8-12月的内需同比2020年下半年增速在-5%。全年增幅在3%左右。 后期需要关注: 供应端:当前全国多省市陆续出台压减粗钢产量通知,部分地区已向钢企下达任务指标。江苏、安徽、山东、甘肃、浙江、湖南、江西等地均提出2021年全年粗钢产量不超过2020年。如山东省,已经下达全年粗钢产量不超7650万吨的文件。 需求端:华东及南方正值雨季高温,建材成交现基本在15万吨上下,季节性需求下滑明显,且从水泥磨机开工率看出,有超预期下滑的迹象。现在delta病毒传染疫情有抬升的态势,宏观需求仍有继续受影响的风险,而海外的需求,也可能由于疫情及通胀预期减弱的影响开始回调。 从中长期看,成材在基本面上将出现供需双弱,但主驱动仍是供应端的限产。限产最直接影响的将是钢厂利润中枢上移,至于绝对价格,仍取绝于原料的成本支撑。 具体策略: 由于10月合约已经临近交割,当前螺纹10、01合约盘面均已经升水现货,已经充分反应未来减产预期,可等待适当时机选择做多螺矿比。多rb2201空i2201。 年度平衡表:

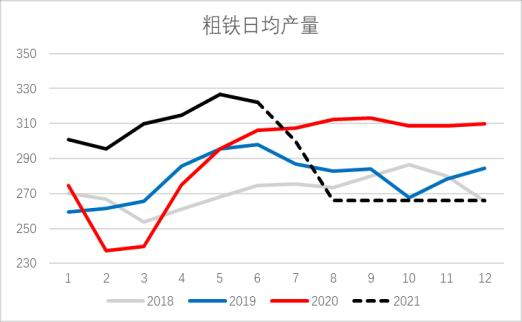

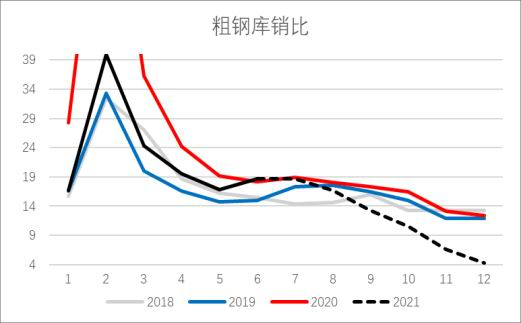

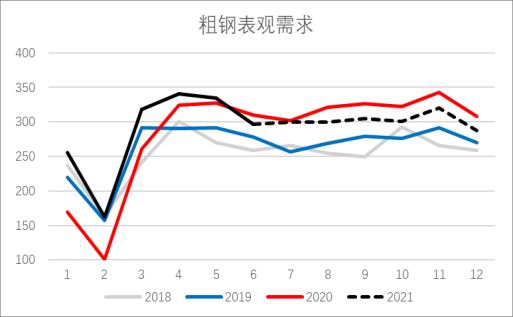

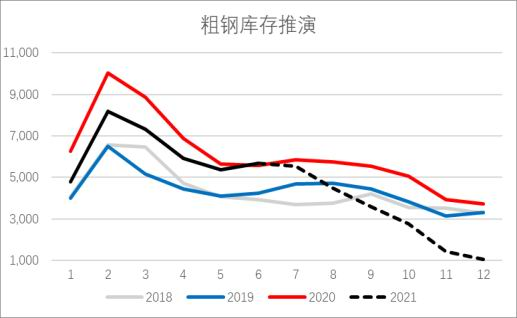

图27:粗钢产量推演

数据来源:银河期货、上海钢联、Wind、海关 图28:粗钢库销比

数据来源:银河期货、上海钢联、Wind、海关 图29:粗钢表观需求推演

数据来源:银河期货、上海钢联、Wind 图30:粗钢库存推演

数据来源:银河期货、上海钢联、Wind 图31:粗钢进口推演

数据来源:银河期货、上海钢联、Wind 图32:粗钢出口推演

数据来源:银河期货、上海钢联、Wind 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]