聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

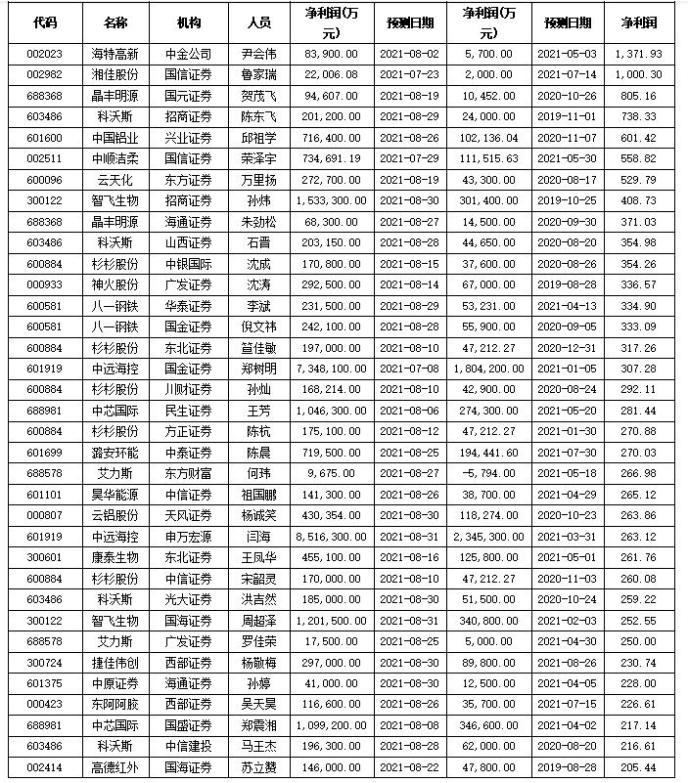

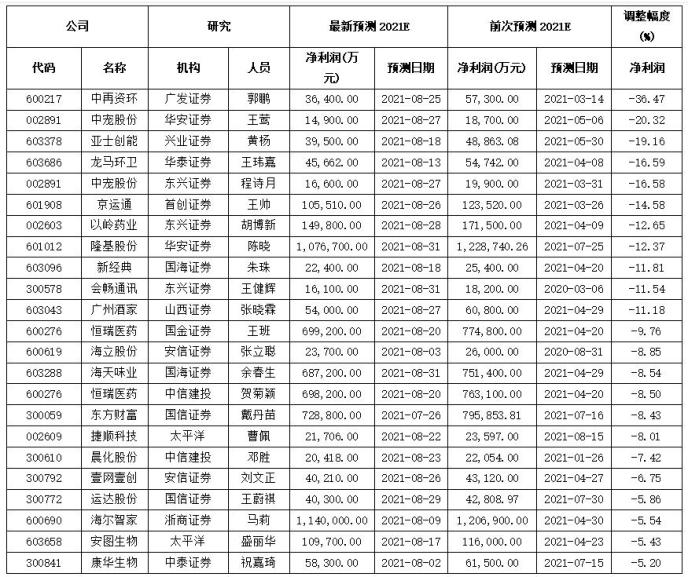

| 中报披露落下帷幕,券商研究员们也纷纷根据相关公司的业绩表现,对其盈利预测做出“修正”。数据显示,7、8月合计有1166家公司的2021年盈利预测值被券商研究员做了调整。其中,80家公司净利润预测值喜获上调超过100%。 80公司中报后盈利预测值获上调超一倍 随着中报披露的结束,4400多家A股上市公司2021年上半年的“成绩单”全部呈现大家面前!券商研究员们也纷纷根据相关公司的业绩表现情况对其盈利预测值进行“再评估”。同花顺iFinD统计数据显示,在有可比数据的上市公司中,7月、8月有1166家公司的2021年盈利预测值被券商研究员做出了调整。 其中,188家公司的净利润预测获大幅上调50%以上;更可喜的是当中有多达80家公司的净利润预测值上调超过了100%。而净利润预测值上调幅度最大的是海特高新,中金公司研究员尹会伟在5月3日发布的研报中预测该公司2021年的净利润预测值为5700万元,但是8月2日尹会伟将其上调至83900万元,上调幅度高达1371.93%。 7月29日晚间,海特高新公布的中报显示,2021年上半年公司实现主营收入3.92亿元,同比下降4.43%;实现归属于上市公司股东的净利润6.8亿元,同比上升1793.73%;扣非净利润0.27亿元,同比上升151.95%。据介绍,海特高新归母利润大增主要系原控股子公司海威华芯增资扩股引入新投资者导致其不再纳入公司合并财务报表,对其由成本法转权益法核算产生的投资收益所致。 80家净利润预测值获上调超过100%的公司中,中芯国际获至少9家券商研究员上调2021年净利润预测值超100%。其中,民生证券研究员王芳在5月20日发布的研报中预测该公司2021年的净利润预测值为274300万元,但是8月6日王芳将其上调至1046300万元,上调幅度高达281.44%。 “根据二季报披露情况,我们上调盈利预测,预计2021/2022/2023 年公司归母净利为105/115/134亿元。”王芳在8月6日发表的题为《中芯国际:H1业绩大超预期,全年有望至少翻倍增长》中称。行业多家公司提价将进一步强化当前的缺芯涨价逻辑,提升代工企业全年业绩预期,高景气有望持续至2022年。 除此之外,杉杉股份、科沃斯、紫光国微、智飞生物、兴发集团、新安股份、泰和新材、杉杉股份、鲁西化工、晶瑞电材、晶丰明源、华友钴业、华鲁恒升、合盛硅业、艾力斯等公司也获至少3家券商研究员上调2021年净利润预测值超100%。 恒瑞医药、广州酒家等被下调净利润预测值 统计数据显示,包括中再资环、中宠股份、亚士创能、龙马环卫、京运通、隆基股份、恒瑞医药、广州酒家等在内的多家公司被券商研究员下调2021年净利润预测值超10%。其中,恒瑞医药、广州酒家等多家公司被至少2家券商研究员下调净利润预测值。 8月19日晚间,“药茅”恒瑞医药发布半年度业绩报告称,2021年上半年营业收入约132.98亿元,同比增加17.58%。归属于上市公司股东的净利润盈利约26.68亿元,同比增加0.21%。次日,国金证券研员王班发表研报将公司2021年的净利润预测值下调699200万元,这较其4月20日预测的774800万元下调了9.76%。同一天,中信建投研究员贺菊颖将公司2021年的净利润预测值由之前的763100万元降至698200万元,下调幅度为8.50%。 对于下调原因,王班表示是考虑卡瑞利珠单抗进入医保后的降价和仿制药集采的影响。“受到国家和地方带量采购的影响,公司仿制药销售环比出现一定程度下滑;另一方面,医保降价85%,加上产品进院和各地医保执行时间不一致等因素造成卡瑞利珠单抗销售情况略低于预期。” 数据显示,A股著名长牛大白马恒瑞医药今年以来总市值从接近6000亿跌到目前的不足3000亿元,半年市值蒸发近一半。《投资快报》记者留意到,像今年这么大的跌幅,在恒瑞的历史上从未出现过。自2000年上市以来,恒瑞不但跑出了百倍长牛行情而且走势极其稳健,中间的回撤非常小。即使在2008年金融危机时期,恒瑞全年的股价跌幅也不过是18.79%,成为当年最抗跌的大蓝筹之一。 相对于恒瑞医药业绩的“0”增长,8月26日晚间,广州酒家发布的中报显示,2021上半年公司实现营业总收入12.32亿元,同比增长30.63%;归属母公司股东净利润3747.09万元,同比增长228.89%。但次日,山西证券研员张晓霖发表的研报将公司2021年的净利润预测值由此前预计的60800万元下调至54000万元,下调幅度达11.18%。而华泰证券研究员孙丹阳在中报发表的当晚,则将公司净利润预测值下调了3.81%。 而被下调净利润预测值最大的是中再资环。同花顺iFinD统计数据显示,广发证券研员郭鹏在8月25日发表的研报中预计中再资环2021年净利润为36400万元,而在3月14日的研报中其预计公司净利润为57300万元,按此测算,在中再资环发布中报后,郭鹏将公司净利润预测值下凋了36.47%。 在8月25日发表的研报中,郭鹏表示,中再资环2021H1年实现营收16.4亿元(同比+18.14%),归母净利润1.75亿元(同比+1.8%),增速放缓主要系废电拆解补贴标准降低影响2021Q2盈利水平,2021Q2公司业绩同比下降49%。郭鹏还提到2021年4月起家电拆解补贴下调,受补贴降低影响,2021年公司计划实现营收29.87亿元(同比-10.31%)。 获券商上调2021年盈利预测幅度超过200%的公司

被券商下调2021年盈利预测幅度超过5%的公司

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]