聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

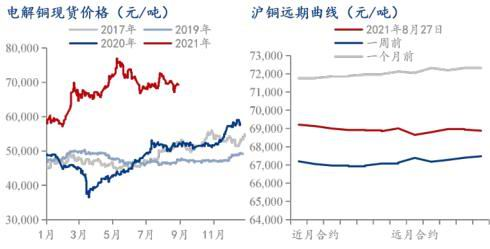

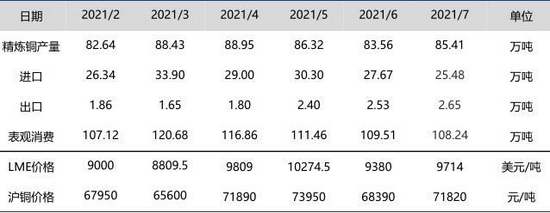

| 一、行情回顾 8月中旬的时候,国内外铜价出现了一波急跌。此轮急跌分析认为主要驱动因素来源于两个宏观利空:一是美联储削减QE步伐临近,金融属性主导铜价短期有较大的调整压力;二是警惕房地产债务风险暴露引发的信用收缩,且地产关系到很多下游产业,如家电和汽车。 第一,8月19日公布的美联储7月份会议纪要进一步确认了美联储缩减QE的时间已经到来,这意味着美元流动性拐点即将到来,对风险类资产价格构成极大的冲击,会导致风险资产重估,因美元利率是全球主要风险资产定价的“锚”。价格往往会提前反映美联储削减QE带来的定价变化,因此在美联储8月或9月释放削减QE信号之前,铜价会率先下跌,定价会剔除或降低铜价隐含的流动性宽松带来的投资属性。从指标来看,美元10年期国债收益率在美联储公布7月份会议纪要之后明显反弹,从而带动美元实际利率自近几年来的低位回升,从而对铜价进行打压。数据显示,截至8月20日,衡量美元实际利率的10年期TIPS收益率回升至-1.01%,此前,在8月3日一度下降至-1.19%。回顾美联储三次QE结束以及2013—2014年退出QE,我们发现,如果结束或退出QE之后,美元实际利率回升和美元汇率走强,新兴市场资金外流,那么全球铜消费出现一定程度的降温,铜价会下跌;如果结束QE或退出QE没能刺激美元实际利率上升,美元指数反而走弱,那么铜价还会保持涨势。第二,中央财经委第十次会议提到的研究防范重大风险,很可能是地产债务违约风险。从去年至今,房地产调控一直没有松动,反而在7—8月继续加码,这表明中央在经济增长方面逐步摆脱对房地产的依赖。数据显示,近两年房地产行业债券违约数量增多,且2020年以来,房地产行业债券违约主体逐渐在向中大型房企延伸。从房地产投资和铜价关系来看,二者相关度很高。2008年及之后每一轮地产进入低迷期,铜价往往是下跌的。例如,2008年3月至2009年2月,2010年6月至2015年8月。我们认为此轮房地产投资增速回落还处于半途中,未来增速大概率会处于个位数甚至零附近增长。不过,供需面短期还不构成利空威胁:铜显性库存偏低和铜价回调刺激部分延迟的消费回暖等。因而在快速下跌以后,铜价逐渐企稳回升,截至8月27日晚上夜盘收盘,当月沪铜期货2110合约只下跌了3.03%,收于69680元/吨。 图1:中国电解铜现货价格走势图

来源:我的有色网 华联期货研究所 从国内基差看,8月沪铜主力基差呈现大幅冲高回落走势,根据长江有色现货报价,8月沪铜基差最高时升至780元/吨左右年初以来高位,不过8月下旬快速回落,截至8月27日,沪铜主力基差已经回落至360元/吨左右,不过仍维持现货升水状态。 图2:铜升贴水变化情况(单位:元/吨)

来源:我的有色网 华联期货研究所 二、宏观形势分析 国际方面,一年一度的杰克逊霍尔全球央行年会于8月26日至28日在线上举行。鲍威尔在27日晚间发表了演讲。由于时间窗口临近美联储释放Taper信号的关键期,这次会议可谓是万众瞩目。如市场预期,这次发言又是美联储“熟悉的味道”和“熟悉的鸽声”。鲍威尔维持通胀是暂时性的判断,但同时强调不要预期短期通胀压力马上会褪去;他提到了如果经济修复符合预期,今年开始Taper是合适的,并解释了Taper不会直接传递加息的时机信号。由于整个发言着重强调了Delta变异毒株的影响和就业修复不充分,市场对其发言的解读偏鸽派。 在鲍威尔强化年内Taper的预期后,Taper启动的时间节点成为市场关注焦点。有机构表示,当前影响美联储Taper最大的变量仍是美国就业市场的复苏。如果8月美国非农数据进一步全面向好,那么美联储大概率会在9月的议息会议上释放明确的Taper信号,并可能在11月的议息会议上宣布Taper,年底或明年初开始实施,缩减规模可能是每次议息会议缩减100亿美元国债和50亿美元MBS,通过8次议息会议缩减完毕,时长为10个月左右。如果8月非农数据显示就业市场恶化,那么美联储释放明确Taper信号的时间或将推迟,并视疫情冲击、经济和就业市场复苏的情况决定Taper时间。高盛评论称,“鲍威尔表态符合我们的预期,我们认为美联储将于11月正式开始缩减购债规模。”高盛的模型显示,11月开始缩减购债规模的概率为45%,12月为35%,明年概率为20%。Pantheon Macro首席经济学家Ian Shepherdson也认为11月将正式开始Taper,“简而言之,整体的基调保持不变。但如果德尔塔病毒危机延续时间较长,(缩减)很容易被推迟”。 国内方面,国家统计局新闻发言人付凌晖在介绍2021年7月份国民经济运行情况时表示,7月份国民经济延续稳定恢复态势。但也要看到,当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内疫情多点散发和自然灾害对部分地区经济产生影响,经济恢复仍然不稳固、不均衡。付凌晖表示,7月份面临高温、暴雨以及部分地区局部疫情散发等状况,国民经济主要指标当月同比增速有所回落,但总体来看,主要宏观指标累计增速保持在合理水平。从7月当月看,部分消费领域和服务业增长有所放缓。部分地区,如河南、江苏、湖南等地,社会消费品零售总额增速在不同程度上比上月有所回落。还有接触型聚集型行业,比如批发零售、住宿餐饮等行业增速比上月有所回落。对下半年的经济增速情况,付凌晖表示,去年受疫情影响,经济增速整体趋势是前低后高;今年受基数影响,全年来看主要经济增速会呈现前高后低的状况。从今年上半年情况来看,两年平均增速总体上保持加快态势。今年上半年经济两年平均增长5.3%,比一季度加快了0.3个百分点,说明经济总体保持恢复态势。综合来看,下半年我国经济仍然会保持稳定恢复的态势,主要宏观指标会保持在合理区间,发展质量会继续提升。 三、铜精矿市场 1、国际铜精矿市场 近期海外矿企陆续发布二季度产量报告,根据对15家矿企的数据统计,二季度总产量上升0.78%,同比增长3.53%,上半年总产量增长2.66%。预计下半年铜矿产量继续增长,同比增量在。矿山增长部分大部分来自于矿山的新扩建,如Grasberg铜矿转向地下开采以后,今年上半年产量同比增长了12.9万吨,将近增长了一倍,Spence铜矿扩张项目去年12月份有产出以后,今年产量也一直在释放,预计年底满产,Panama铜矿排产速度也加快。下半年预计上述铜矿产量继续释放,Grasberg铜矿同比增加10万吨,卡莫阿铜矿增加9万吨,Spence铜矿增加5万吨,Panama铜矿增加4万吨,佩吉铜金矿可能也有产量贡献。Mina Justa新铜矿项目今年下半年可能有7-8万吨增量,Pampacancha铜矿8万吨增量,玉龙铜矿下半年4万吨增量,Mirador铜矿下半年两万吨增量,加起来下半年矿山新建投产增量在50万吨左右。不过大部分主流矿山产量几乎无增量,甚至出现了下滑。一方面是新冠疫情的影响仍然在继续;另外一方面大部分老矿山都反应品位下降的问题,而且这也是一个长期趋势。 随着铜矿变得逐步宽松,近期铜矿TC已经上涨到了58.74美元/吨,已经接近长单谈判的价格。目前海外矿山劳资合同谈判、罢工很多,Escondida铜矿、Caserones铜矿、Andina等铜矿相继罢工,虽然多数罢工都得到了解决,但是可能后面有更多的铜矿效仿。与此同时,市场消息称东营方圆年底即将重启30万吨粗炼产能。这些都会作为铜矿卖方面对快速上涨加工费的筹码。不过随着铜矿新投建产能的项目的推进,铜矿变得宽松是大趋势,我们认为TC大方向上还是上行的。 图3:铜精矿现货TC和电解铜价格

来源:我的有色网 华联期货研究所 图4:中国铜精矿月产量(万吨)

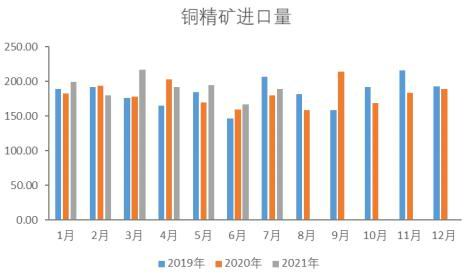

来源:我的有色网 华联期货研究所 2、国内精铜矿市场 自2010年开始中国铜矿金属查明资源储量逐年增加,但2019年较2018年有所下滑,2019年中国铜矿金属查明资源储量为11253.6万吨,较2018年减少了189.89万吨,同比减少1.7%。自2018年起中国铜精矿产量逐年增加,2020年中国铜精矿产量达167.32万吨,较2019年增加了4.54万吨,同比增长2.8%。2021年7月,我国铜精矿产量14.77万吨,2021年1-7月,我国铜精矿产量100.43万吨。 3、我国精铜矿进口 根据海关总署数据显示,中国7月铜矿砂及其精矿进口188.74万吨,环比增长19%,同比下降6%;1-7月份累计进口量为1338.5万吨。 7月铜精矿进口量环比出现回升,主要是4月份以后,海外矿山的新投建产能释放,TC回升,加上现在硫酸价格也比较高,云南贵州等地硫酸价格在700元/吨左右,按照冶炼一吨铜,会生产3.5-4吨硫酸来算,冶炼厂虽然电铜生产端没有利润,但是副产品的利润很高,铜精矿进口环比大幅提高。预计8月份继续维持在高位。 图5:近年我国铜精矿进口月度对比(万吨)

来源:我的有色网 华联期货研究所 图6:我国精铜矿7个港口统计库存(万吨)

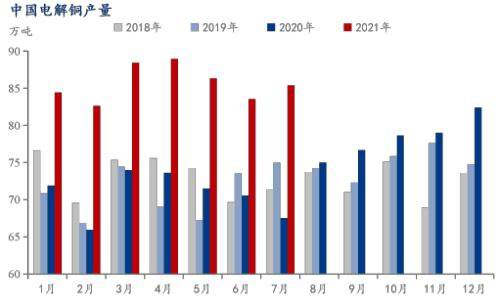

来源:我的有色网 华联期货研究所 4、铜精矿港口库存 8月27日,Mysteel我的有色网统计7港铜精矿库存68万吨,月环比减少2.1万吨,较去年同期增加5.7万吨。 四、精炼铜市场 1、国产精炼铜产量分析 2021年7月,SMM中国电解铜产量为83.05万吨,环比增长0.1%,同比增长10.8%。据SMM统计,8月份国内电解铜产量受冶炼厂检修和限电影响,总量超过4万吨,比7月份进一步减少1万多吨。在利润的驱动之下,其他冶炼厂将保持或拥有较高的开工率。SMM预计8月国内电解铜产量为82.2万吨,环比下降1.2%,同比增长1.2%;截至8月,电解铜累计产量668.81吨,累计同比增长11.6%。精炼铜TC触底反弹,加上硫酸价格高企,使得冶炼厂有足够的利润率,并保持较高的开工率。 尽管不时有海外矿山的干扰,但目前影响有限。Escondida和BHP达成新的劳资合同,从而结束了世界最大铜矿罢工风波,Codelco也在积极处理Andina铜矿罢工的影响,Caserones铜矿影响也较小。近两个月Kamoa-Kakula、Mina Justa、Constancia等铜矿新建项目已经陆续投产,非洲博茨瓦纳新铜矿Khoemacau在6月底投产,预计第三季度实现首次销售,这将在一定程度之上缓解供应端的紧张局势。TC加工费正在上涨,这进一步佐证了矿端供应边际的增加。 图7:我国近几年电解铜月产量对比(单位:万吨)

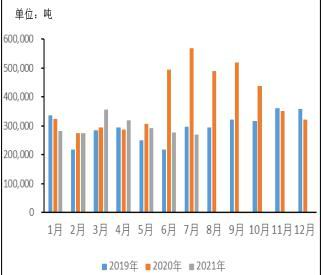

来源:WIND 华联期货研究所 2、我国精炼铜进口分析 7月我国精铜进口量为27万吨,维持在低位。由于5-6月份进口盈利窗口持续关闭,预计8月份精铜进口量也不高。近期LME注销仓单量大增至8.45万手,主要集中在亚洲仓库,由于8月份国内进口盈利窗口打开,可能会有3-4万吨的LME亚洲仓库铜运往中国,目前物流运输非常慢,可能在九月中下旬才到货。可能10月份以后能看到南美铜大量进口,近期主要是以消耗保税区铜库存为主。 图8:三年来我国精炼铜进口量月度对比(吨)

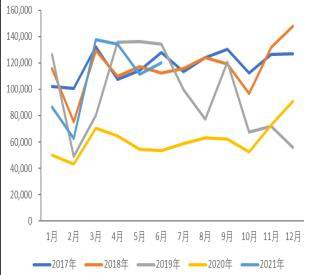

来源:WIND 华联期货研究所 3、我国精炼铜库存及国际交易所铜库存分析 据我的有色网统计,8月26日国内电解铜现货库存14.42万吨,较7月26日同比减少0.01万吨,较去年同期减少19.18万吨;其中上海库存8.92万吨,广东市场3.69万吨,江苏市场1.29万吨。社会库存整体仍表现去库,其中上海和广东地区继续去库;精废价差大幅收窄刺激精铜消费增多,近期出库较大,出库量表现回升,部分仓库出入库存均较为明显,但由于进口铜清关量较多,上海库存整体减库较少,江苏地区进口铜流入增多,增库主要表现在融达仓库,令库存再次增加。广东近期以减库为主。冶炼厂限电再次来袭,发货减少,使得仓库入库量均有减少。8月26日上海保税区库存34.4万吨,保税库连续去库7周,月环比减少11.8万吨。 图9:中国电解铜社会库存和保税库存(万吨)

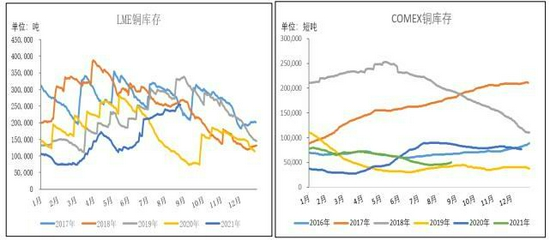

来源:我的有色网 华联期货研究所 8月全球三大交易所加保税区铜库存下降3.5万吨至75.8万吨,主要降幅在中国和保税区。其中LME铜库存增加2.9万吨至25.43万吨,COMEX铜库存增加5467短吨,国内社会库存下降1.5万吨至14.3万吨,保税区铜库存下降6.01万吨至36.85万吨。8月份国内精铜进口量低,国内云南、广西等地限电影响冶炼厂产量,废铜少,整体供应缩减,但是铜消费还比较好,整体来看,国内处于去库状态,进口盈利窗口打开后,保税区库存流入国内。我们认为LME亚洲铜可能要在9月中下旬以后才能到货,在此之前以消耗保税区铜库存为主,不过9月下旬以后,下游十一节前补库,也难看到大幅垒库状态。随着LME铜向国内转移,LME铜库存可能也会趋于下降。 图10:LME和COMEX显性库存(吨,短吨)

来源:我的有色网 华联期货研究所 4、第三批铜抛储影响分析 根据储备局公告,第三批铜抛储量3万吨,公开竞价时间为9月1日。本次抛储事件符合预期,8月19日储备局已经表示将继续投放储备铜,做好大宗商品的保供稳价工作。储备局的表态被市场认为是铜供应持续偏紧的验证,8月20日之后铜价阶段性见底后回升。当前,储备局抛储消息落地,但抛储的量低于市场预期。9月是消费旺季,市场预期储备局抛储量应该高于8月实际抛储量,但实际的情况是9月的抛储量和8月相当,这被市场解读为9月铜供应偏紧不如预期。 五、废铜市场 在国家对于洋垃圾进口政策持续收紧以后,2020年及之前,我国废铜进口量连续三年下滑,2020年我国废铜进口量仅为94.43万吨,同比下降约40%。其中由于RCEP协议的签订,我国对于RCEP签约方的废铜进口大幅增加,马来西亚、日本、泰国、澳大利亚、韩国均为主要废铜来源国,RCEP成员国约占废铜进口总量45%左右。而由于国内用铜需求大增,2020年10月生态环境部、海关总署、商务部、工业和信息化部四部门发布《关于规范再生黄铜原料、再生铜原料和再生铸造铝合金原料进口管理有关事项的公告》,在标准修改后,高端进口六类废铜转为可再生铜而不是废铜。新标准分为再生铜原料和再生黄铜原料,再生铜原料主要包括铜线、铜加工材、铜米、破碎铜和镀白紫铜。再生黄铜原料包括普通黄铜料、镀白黄铜料、黄铜管料和混合黄铜料。新标准将引导国内废铜市场朝着更加规范化的方向发展,国产废铜的供给量和质量也将得到提升。自2020年11月废铜进口政策放松后,进口额度不断增长,2021年上半年,中国废铜进口达82.1万吨(毛重),较去年同期的43.1万吨增长了39万吨,增幅达91%。照此推算,2021年中国的废铜进口量可能达到170万吨,较2020年的94.4万吨增长75.6万吨(增幅达80%)。废铜进口中的铜含量理论上将增加68万吨,增幅达91%。中国60%的废铜供应给制造商,只有40%用于冶炼厂和精炼厂,由于制造商采用廉价的废铜代替昂贵的电解精炼铜,中国今年的精炼铜需求可能将减少40万吨。尽管世界其他地区铜需求明显回升,但中国精炼铜需求的减少很可能抑制全球铜价上涨。 图11:近年我国进口废铜金属量对比(吨)

来源:WIND 我的有色网 华联期货研究所 图12:我国铜精废价差(单位:元/吨)

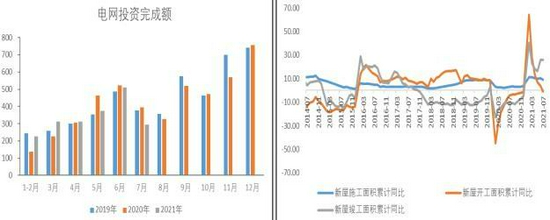

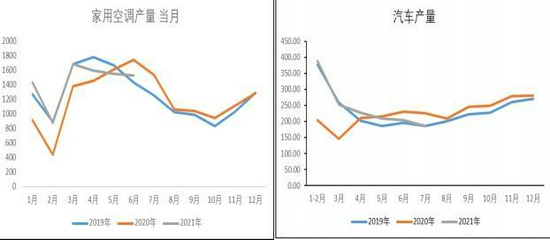

来源:WIND 我的有色网 华联期货研究所 六、铜下游需求情况 作为铜加工最大的消费板块,8月上旬,铜杆消费再次走弱,体现在铜杆加工费自高位回落。数据显示,8月12日,8mm铜杆加工费下降至550元-750元/吨,此前一度上涨至650元-850元/吨。 汽车方面,传统汽车产销明显下滑,新能源汽车产销虽然在增长,但是绝对量还不是很大,对铜消费拉动还是不够。数据显示,7月,我国狭义乘用车市场零售同比去年同期下降6.2%,狭义乘用车批发量同比和环比均有下降,分别为-8.2%和-1.9%,其中,部分合资车企的下降幅度较大。7月,新能源汽车产销同比增长235.3%和169.4%。部分车企的高温假集中在8月上旬,生产部门在芯片不足的情况下集中休假。7月下旬,疫情点阵式地在不同地区出现,尤其对部分传统汽车工业重镇的生产生活秩序产生一定影响,可能加大8月份保供应压力,也可能影响部分区域的8月车市销售节奏。8月第一周,乘用车日均零售同比仅仅增长1%,乘用车日均批发同比下降13%。 空调作为铜管使用的一个重要领域,7月份排产同比和环比都在下降。调研数据显示,7月家用空调行业总排产计划1385万台,同比下降9.6%,环比下降10.6%。由于7月为空调冷年(上年8月到次年7月)的最后一个月,6月零售高增带来的去库存影响下,经销商继续加大提货,也存在部分经销商努力完成冷年提货任务、获取任务奖励的影响,带动了内销出货的继续增长,而且7月为旺季,季节性因素较为明显。 综合来看,国内货币供应和融资需求增速都在回落,一方面,代表国内经济增长高点已经过去,海外补库结束影响出口增速,内需收到疫情、地产调控和原材料成本高企的制约;另一方面,降准目的在于降低资金价格不在于释放大量流动性,货币还是适度宽松,没有“大水漫灌”。因此,不论是铜杆,还是铜管消费都并不强劲,值得警惕的是随着精炼铜供应的增长,需求随着地产调控和中小企业海外订单的减弱而进一步降温,如果9月旺季消费没有大的起色,那么铜市场可能进入累库阶段。 图13:我国电网投资及房地产相关数据

来源:WIND 华联期货研究所 图14:我国家用空调及汽车产量(万台、万辆)

来源:WIND 华联期货研究所 七、全球及国内铜月供需平衡表 2021年以来,全球铜矿的产出正在从去年的疫情冲击中逐步恢复,供应量在逐渐增加。根据19家矿企的生产指引,2021年全年铜产量预计将达到1375万吨,同比增长3.4%。智利Spence二期、刚果Kamoa、印尼Grasberg地下矿等新投及扩产项目顺利推进,秘鲁Cerro Verde、Antamina、巴拿马Cobrepanama等铜矿从去年疫情冲击中恢复,预计将提供超过100万吨的增量。 从全球铜供需平衡表来看,预计2021年全球矿产铜产量将增长3.6%至2132万吨,全球废铜供给恢复迅速,废铜直接冶炼占比提升至17%,预计全球电解铜产量将增长3.24%,而废铜直接利用消费预计增速为8%,全球铜金属整体消费预计增长4.1%。 2021H2,在上半年铜矿产出增速不及预期的背景下,下半年供给有望加速,罢工扰动预计难以抵消新投及在产铜矿所提供的的增量。中国铜精矿现货TC自4月起从底部逐步向上攀升,截至8月末以较年内低点上涨超过90%,四季度铜供给压力会比较大。 图15:全球铜月供需平衡表(万吨)

来源:ICSG 我的有色网 华联期货研究所 图16:中国精炼铜供需平衡表(万吨)

来源:ICSG 我的有色网 华联期货研究所 八、展望及交易策略 宏观方面,美联储主席鲍威尔最新表态维持通胀是暂时性的判断,他提到了如果经济修复符合预期,今年开始Taper是合适的,并解释了Taper不会直接传递加息的时机信号。由于整个发言着重强调了Delta变异毒株的影响和就业修复不充分,市场对其发言的解读偏鸽派,从而利多股市和商品价格。国内7月份国民经济延续稳定恢复态势,预计下半年主要宏观指标会保持在合理区间,发展质量会继续提升,不过今年受基数影响,全年主要经济增速会呈现前高后低的状况。行业方面,随着海外矿山的新投建产能释放,铜矿变得逐步宽松,TC回升,加上硫酸价格高企,使得冶炼厂有足够的利润率,并保持较高的开工率,预计后期铜精矿进口及精铜产量有望继续维持高位。随着铜的内外比价的修复,8月中旬进口盈亏较高,刺激国内铜进口积极性,保税区铜报关增多,进口有望增加。但在消费端,7月传统汽车产销明显下滑,新能源汽车产销虽然在增长,但是绝对量还不是很大,对铜消费拉动还是不够;空调作为铜管使用的一个重要领域,7月份排产同比和环比都在下降。国内货币供应和融资需求增速都在回落。不论是铜杆,还是铜管消费都并不强劲,值得警惕的是随着精炼铜供应的增长,需求随着地产调控和中小企业海外订单的减弱而进一步降温,如果9月旺季消费没有太大的起色,那么铜市场可能进入累库阶段。总之,短期来看,9月铜供需基本面仍偏多,显性库存偏低,现货还处于升水状态。需求层面,铜价回落会刺激部分延迟型消费回暖。不过随着海外铜矿供应的恢复,国内铜冶炼集中检修结束,地产调整风险带来的铜消费较大幅度的放缓或者减少,四季度后两个月铜供需层面压力可能会相对较大。 交易策略上,建议继续持有铜期货或铜看涨期权多单,但需密切关注供需面的变化。9月份沪铜2110、2111参考运行区间67000-73000元/吨。 图17:沪铜期货2110合约日线图

来源:博易大师 华联期货研究所 图18:沪铜期货2111合约日线图

来源:博易大师 华联期货研究所 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]