聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 1 碳酸锂产业链概况 锂资源主要以固态和液态两种形态存在,从两种形态的锂矿中开采提取,并进行冶炼提纯,将锂进行初加工,生成氯化锂、氢氧化锂和工业级碳酸锂等中间产物,经进一步提纯、合成得到深加工锂产品,并将其运用于电池、医药、工业和新材料等下游应用场景中。电池类产品是锂资源最重要的应用领域,全球电池领域的锂需求占比超过60%。

锂电池作为一种充电电池,通过锂离子在正负极之间移动来实现充放电功能。锂电池产业链主要由上游原材料供应商、中游锂电池生产商和下游终端客户三部分组成。锂电池上游包括正极材料、负极材料、电解液和隔膜等供应商;中游为锂电池生产商,通过对上游原材料的加工,生产出不同规格的锂电池电芯,根据终端用户的不同需求,提供不同的锂电池电芯、模组和电池包方案;下游为用户,根据使用目的的不同可分为三大类,即储能领域、动力领域和消费领域。

锂电池主要依靠含锂元素的正极、碳元素的负极、介于正负极之间的电解液和隔膜这四部分运作。正极材料作为锂电池的关键材料,直接影响着其能量密度、安全性、循环寿命和成本等。目前主流的正极材料有钴酸锂、锰酸锂、磷酸铁锂和三元材料。 钴酸锂是最先商业化的正极材料,它振实密度高、结构稳定、综合性能突出,主要用于中小型号电芯。但由于钴酸锂的成本高且克容量低,不适合应用于车用动力大型锂电中。前期车用动力电池应用体系主要分为锰系和铁系。锰酸锂成本较低、结构稳定、安全性较好,但能量密度低、高温循环稳定性和存储性能较差,因此在动力电池应用上受到一定程度的限制。磷酸铁锂安全性和循环性能相对优异,受到中国动力锂电行业的青睐,但磷酸铁锂也存在诸多固有的性能问题,电压平台较低、压实密度较低从而导致整体的能量密度较低。三元材料的能量密度高,循环性能优异。镍钴锰酸锂(NCM) 和镍钴铝酸锂(NCA)随着Ni、Co、Mn(Al)三种元素比例的变化显示出不同的性能,具有能量密度高、循环寿命长、倍率特性好和安全性能高等特点。目前动力领域以三元材料和磷酸铁锂为主,消费领域则主要应用钴酸锂。

电池级碳酸锂是制作锂电池正极材料的关键原料。钴酸锂、锰酸锂、磷酸铁锂和常规三元正极材料(NCM111、NCM523和NCM622)主要使用电池级碳酸锂作为原料,而高镍三元正极材料(NCM811和NCA)需要更高的能量密度、更好的充放电性能,主要采用氢氧化锂作为原料。

从各类型正极材料的占比来看,2020年我国钴酸锂、锰酸锂、磷酸铁锂材料出货量占正极材料出货量的比重分别为16%、13%、25%。三元正极材料合计出货量占比为46%,其中常规三元正极材料占比约35.4%,高镍三元正极材料占比约10.6%。

作为高端锂产品,电池级碳酸锂主要是以基础锂产品工业级碳酸锂为原料经过加工后制得。从整体生产工艺看,电池级碳酸锂和工业级碳酸锂基本一致,区别在于蒸发和沉锂两个工段工艺的控制条件不同。和工业级碳酸锂相比,电池级碳酸锂的纯度更高、杂质更少、性能也更为优越。 目前全球碳酸锂的生产工艺主要有两种,根据原料来源的不同可以分为矿石提取工艺和盐湖卤水提取工艺。国外主要采用盐湖卤水提取工艺生产碳酸锂,我国则主要采用矿石提取工艺。

矿石提取工艺主要是从锂辉石、锂云母等固体锂矿石中提取碳酸锂及其他的锂产品,该工艺在我国的应用历史比较悠久,整体技术成熟度较高。锂辉石是我国生产碳酸锂最主要的原料,各种锂辉石制备方法都需要对锂辉石进行转型焙烧,再通过浓硫酸焙烧、石灰石焙烧、硫酸盐焙烧或者纯碱压煮等不同手段,把锂从固体晶格中提出,进而形成了硫酸法、石灰烧结法、纯碱压煮法、硫酸盐法等生产工艺。相较于锂辉石精矿,锂云母中氧化锂含量仅有3.5% ~4.0%,目前已经实现产业化的制备方法有硫酸法和氯化钠压煮法。从各制备工艺的具体生产流程看,均涉及到和纯碱(碳酸钠)的化学反应这一工序。 从盐湖卤水中制取碳酸锂,锂的含量较高,具有能耗低和成本低的优势,为国外生产锂产品的主要锂源。卤水组成复杂,且不同盐湖卤水的组成有很大差异,因而各盐湖卤水制取碳酸锂所采用的工艺也不同。目前有代表性的制备方法有浓缩沉淀法、吸附沉淀法、萃取沉淀法、膜分离沉淀法等,无论哪种制备工艺均需要向卤水中加入纯碱(碳酸钠)来沉淀出碳酸锂产品。 2 2020-2025年全球碳酸锂总需求CAGR约为28.3% 目前碳酸锂的下游需求主要分为四类:动力电池、消费电池、储能电池和工业应用。近年来,下游需求占比增长最快是动力电池领域,主要源于政策驱动以及消费者对新能源汽车接受度的提高,新能源汽车的发展刺激动力电池行业快速增长;消费领域早期成长主要受益于3C 消费电池产品的普及,随着市场逐渐饱和,电子产品市场增速放缓,也影响锂电池在消费领域的增长,近年来消费电池需求占比逐年下降;传统工业中碳酸锂需求主要包括陶瓷及玻璃的制造、润滑脂的制造、空调制造、原铝生产等,需求增速比较平稳;储能领域的需求占比最小,“碳中和”背景下,可再生能源的发展离不开储能对电力系统稳定性的保障,伴随着各国相关鼓励性政策的出台,未来储能领域的增长潜力较大。

2.1、动力电池领域:2020-2025年碳酸锂需求CAGR约48.7% 受益于各国政策层面的推动以及消费使用成本下降后用户对新能源汽车的接受度提高,近年来新能源汽车和动力电池市场快速增长。从长期来看,动力电池领域将在全球碳酸锂的增量需求中占据最大份额。 在全球碳中和大背景下,目前主要国家和地区在交通领域制定了明确的碳排发展规划。欧洲地区到2030年的乘用车碳排目标是59g/km,中国到2025年的乘用车碳排目标为93.4 g/km,美国到2026年的乘用车碳排目标是108 g/km,日本到2030年的乘用车碳排目标是73.5 g/km。从各类型汽车碳排量来看,传统燃油车的碳排量高达120 g/km,插混电动车的碳排量仅有28g/km,纯电动车的碳排量为0。2020年全球新能源汽车销量中,插混电动车销量占比约32%,纯电动车占比约68%。为实现碳中和的长期愿景,未来碳排量较低的插电混动尤其是纯电动车将在全球得到加速推广。 除政策因素外,锂电池成本优势提升也是推动电动车市场发展的重要因素。锂电池组价格在过去十年间持续大幅下降,未来仍有继续下降的空间,消费使用成本的降低有助于未来电动车市场渗透率的提升。

在全球碳中和碳排政策与锂电池成本下降的驱动下,近年来全球新能源汽车销量持续增长。2020年受疫情影响,全球汽车销量下滑了约13.8%,而新能源汽车销量依然实现了40%以上的高速增长。其中,欧洲市场销量为136.71万辆,占比约 43.8%;中国市场销量为127.19万辆,占比约40.7%。

2020年欧洲新能源汽车渗透率较19年大幅提升近6个百分点,在主要市场中新能源汽车的渗透率最高。欧洲市场主要受益于政策端的强力驱动,目前欧洲采取全球最严格的汽车碳排政策,截至2020年底已有多个欧洲国家宣布禁售内燃机车型的时间规划。在最严碳排标准、补贴和税费减免政策的共同推动下,欧洲新能源汽车市场迎来快速增长。

中国是全球新能源汽车市场的另一主要增长引擎,同样受益于政策驱动。2019年我国新能源汽车渗透率已经接近5%,明显高于其他主要市场。2020年11月,我国《新能源汽车产业发展规划(2021-2035 年)》正式通过,《规划》指出了未来15年新能源汽车产业的发展方向,明确到2025年我国新能源汽车销量占比要达到 20%左右。 相较中国和欧洲市场,之前美国的新能源汽车市场增长一般,我们认为这一局面有望从2021年开始改变。特朗普时期,政府层面对新能源汽车的推动力度较弱。拜登上台后,美国的新能源政策不断推进,拜登也多次表达逆转美国在新能源汽车市场落后形势的决心。我们认为在政策催化下,后续美国新能源市场有望持续放量。

目前全球主要市场均启动了相应政策来推行新能源汽车的发展,全球新能源车市开始步入大规模放量阶段。随着新能源车市的快速增长,动力电池也逐渐成为推动锂电池行业增长的主要动力。目前全球动力电池正极材料以三元材料和磷酸铁锂为主,其中磷酸铁锂动力电池主要在我国使用。三元材料在高能量密度方面占优,磷酸铁锂在性价比和安全方面占优。分车型来看,三元电池在乘用车领域占据主导地位,2020年我国插电混动和纯电动乘用车中,三元电池占比分别为95.8%和83.3%。而国内商用车更多使用磷酸铁锂电池,2020年我国插电混动和纯电动商用车中,磷酸铁锂电池占比分别为46.3%和96.2%。

三元材料根据其中镍钴锰三种元素的占比不同可以分为111、523、622和811,此外还有镍钴铝三元 NCA(常见配比为 8:1.5:0.5)。三元材料中镍含量越高,材料的克容量越高,对应的电池模组能量密度也越高,但相应的工艺难度也越大,安全性挑战也越高。 NCM111、NCM523和NCM622通常称为常规三元正极材料,NCM811和NCA通常称为高镍三元正极材料,目前常规三元正极材料仍是市场主流。在动力电池的发展中,在保证安全性的基础上不断提升能量密度是必然的发展趋势, 三元高镍化是其中最主要的技术路线,近年来全球和国内高镍三元的占比逐年提升。

我们认为从中长期来看,动力电池领域中,磷酸铁锂的高性价比路线和高镍三元的高能量密度路线将共同发展,而常规三元的市场份额将逐渐被压缩。 国内商用车领域,目前主要使用磷酸铁锂电池。磷酸铁锂电池的循环寿命长、安全性更强且价格便宜,而商用车通常连续工作时间较长,需要频繁的充放电,因此磷酸铁锂电池是较好的选择。此外商用车车体较大,有较多空间可以放电池包,因此对电池包体积没有较高要求。整体来看,高性价比的磷酸铁锂电池将继续在我国商用车领域占据主流地位。

在乘用车领域,目前主要使用三元电池,我们认为未来乘用车领域对磷酸铁锂电池的使用比例会有所提升。首先,磷酸铁锂由于其成熟稳定性,在结构创新和成组效率上占据优势,目前比亚迪刀片电池和宁德时代CTP 技术可以使磷酸铁锂电池的能量密度有所提升,在一定程度上弥补了其短板;其次,国内新能源汽车补贴逐渐退坡后,磷酸铁锂电池性价比高的优势更加凸显;再次,近年来新能源汽车质量问题频发,召回车辆多涉及动力电池安全隐患问题,而起火车辆中使用三元电池的比例明显高于使用磷酸铁锂电池的比例,未来电池安全性将更受重视,从而有助于磷酸铁锂电池渗透率的提升。2020年以来,随着电池技术进步和国内补贴退坡,加上安全问题愈受重视,磷酸铁锂电池凭借性价比优势回暖,我国动力电池装机量中,磷酸铁锂占比趋于回升。

整体来看,我们认为未来磷酸铁锂电池将凭借性价比高和安全优势在低续航乘用车中占据更大市场份额;而高续航乘用车中,由于目前常规三元材料仍无法突破自身材料属性带来的能量密度瓶颈,更长续航里程的车型仍需要使用高镍三元电池作为其动力来源,而里程焦虑始终是新能源汽车发展中面临的主要问题之一,高镍三元电池将凭借能量密度高的优势在高续航乘用车中占据主导地位。 我们在前文分析过,磷酸铁锂、常规三元正极和其他材料(锰酸锂等)主要使用电池级碳酸锂作为原料,而高镍三元正极材料需要更高的能量密度、更好的充放电性能,主要采用氢氧化锂作为原料。制备工艺方面,两者都可以采用矿石提取法制取,工艺路线不同,设备无法共用,成本差异不大;盐湖卤水提取法通常先生产出碳酸锂,再经过苛化生产氢氧化锂,目前尚无盐湖卤水直接制取氢氧化锂的规模化装置。因此,在测算动力电池领域的碳酸锂需求量时,除了考虑制取磷酸铁锂、常规三元正极和其他材料所需的碳酸锂外,还需要考虑高镍三元正极用到的经苛化法生产的氢氧化锂所需的碳酸锂。经测算,我们预计到2025年全球动力电池领域对碳酸锂的需求量将达到76.93万吨左右,2020-2025年的年复合增长率约48.7%。

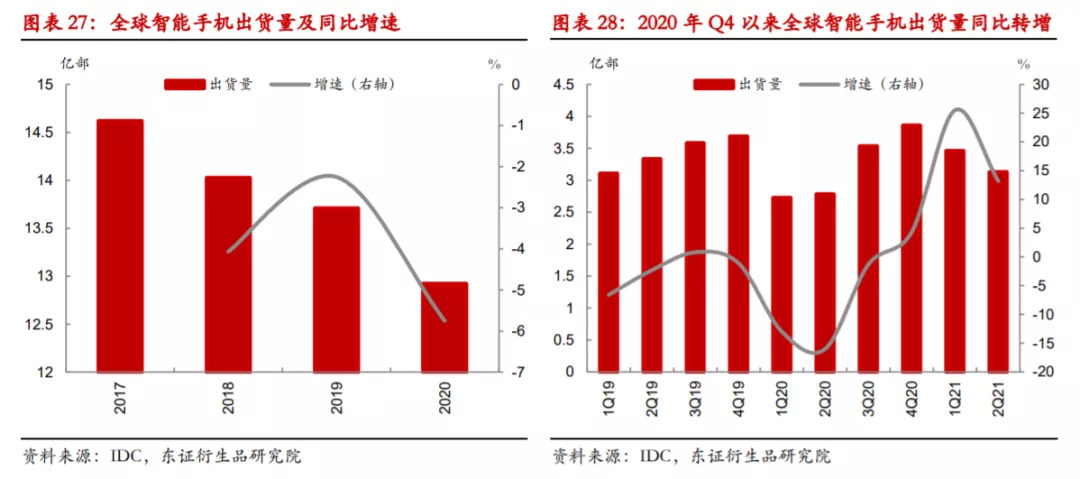

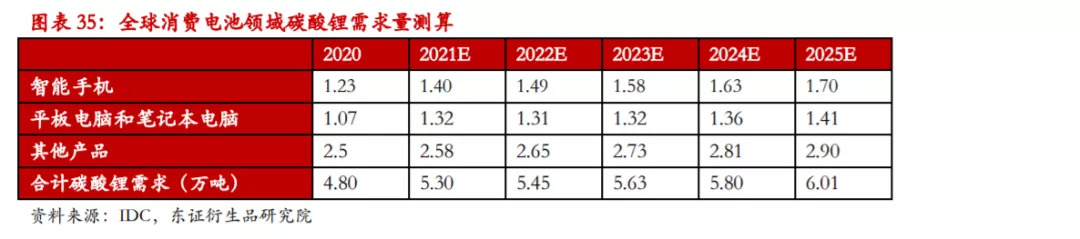

2.2、消费电池领域:2020-2025年碳酸锂需求CAGR约4.6% 消费锂电池主要用于电脑(Computer),通讯(Communication)和消费性电子(Consumer Electronic),即俗称的3C行业,消费锂电池的正极材料多使用钴酸锂。 近年来全球智能手机出货量疲软,2020年叠加疫情因素,全球智能手机出货量为12.922亿部,同比下滑5.9%。值得注意的是,随着5G基础设施的快速铺设,疫情过后5G换机潮成为智能手机市场的主要驱动力。在5G换机潮的推动下,2020年Q4全球智能手机出货量同比转增,今年以来增长趋势延续,不考虑疫情因素,今年上半年的出货量较19年同期也呈现正增长。

根据IDC的预测,受5G发展的推动,2020-2025年全球智能手机出货量年复合增长率约3.6%。2020年全球5G智能手机出货量占比约19%,受惠于苹果5G版iphone12系列成功推出,IDC预计2021年全球5G智能手机的渗透率将超过40%,2025年渗透率或达到69%。相较3G/4G手机,5G手机的电池容量更大,从而会提升单机对碳酸锂的需求。基于我们的测算,到2025年全球智能手机电池对碳酸锂的需求量将达到1.7万吨左右。

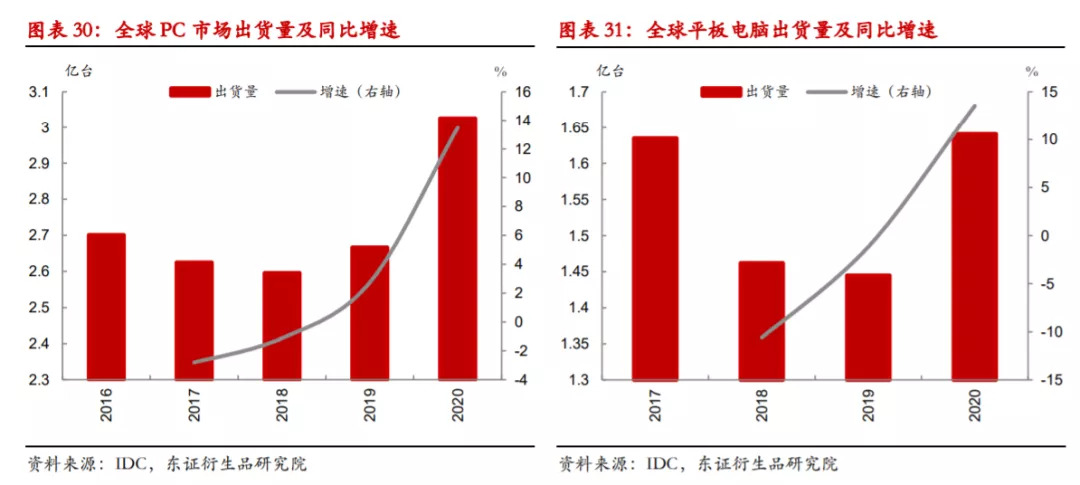

注:测算中假定手机锂离子电池电压为3.7V,不考虑手机电池容量的变化 2020年受疫情影响,线上办公、远程教育的需求激增,2020年全球传统PC(包括台式机、笔记本电脑和工作站)市场及平板电脑的出货量均同比大幅增长13%以上。在当前全球疫情趋于常态化存在的背景下,线上办公、远程教育需求将成为中期提振全球PC市场和平板电脑出货量的主要因素。基于我们的测算,到2025年全球平板电脑和笔记本电脑电池对碳酸锂的需求量将达到1.41万吨左右。

其他传统电子产品(如数码相机、移动电源等)也提供了较为稳定的锂离子电池需求。此外,值得注意的是,随着AI技术的进步,TWS设备、可穿戴设备、VR/AR设备等新兴电子产品也在拓展锂离子电池的终端应用场景。近年来,新兴电子产品的出货量增幅巨大,未来也将为消费电池提供较多的需求增量。 经综合测算,到2025年全球消费电池领域对碳酸锂的需求量将达到6万吨左右,2020-2025年的年复合增长率约4.6%。

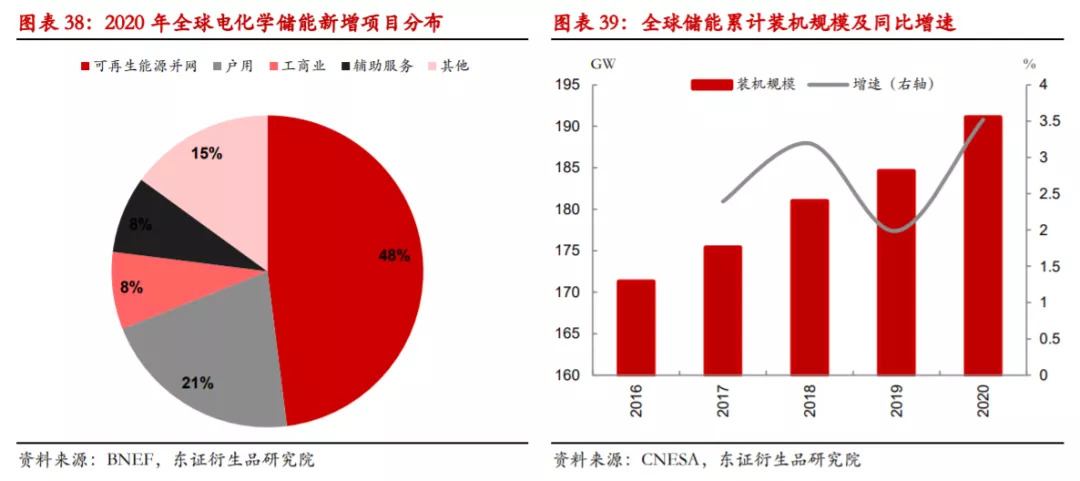

2.3、储能电池领域:2020-2025年碳酸锂需求CAGR约47% 2020年全球已投运储能项目中,抽水蓄能的累计装机占比达到90.3%,电化学储能占比为7.5%。由于抽水蓄能具有较大的空间局限性,近年来电化学储能开始兴起。电化学储能的技术路线中,锂离子电池是主要的技术形式, 2020年锂离子电池市场占比达92%。在储能领域,对成本和安全性的追求优先于能量密度,因此锂离子电池的正极材料主要使用磷酸铁锂。

电化学储能的下游应用方面,2020年全球新增电化学储能项目中,可再生能源并网的占比最大,达到48%,其次是户用和工商业项目,占比约29%。 近年来,全球储能市场规模持续增长。截至2020年,全球已投运储能项目的累计装机规模达到191.1GW,较19年增长3.5%。电化学储能行业在15-17年的增长较慢,每年新增装机规模在1GW以下。18-20年全球电化学储能市场规模开始快速增长,2020年电化学储能新增装机量达到4.73GW,累计装机规模为14.25GW,较19年增长近50%。虽然目前电化学储能累计装机占储能市场的比重仍比较小,但增量贡献较大。18年以来全球新增储能项目中,70%以上是电化学储能项目。

目前全球大多数国家已经发布鼓励储能发展的相关政策,国内外储能市场迎来快速发展。受益于政策上的支持和储能成本的下降,2020年主要市场中国、美国和欧洲的电化学储能装机规模明显增长。在全球能源转型的重大变革中,各国将建立以新能源为主体的新型电力系统,从而为储能市场尤其是电化学储能的规模增长提供持续驱动力。

基于BNEF的预测数据,全球电化学储能新增装机量将从2020年的4.73GW增至2025年的23.58GW,年复合增长率约38%。我们预计到2025年全球锂电储能市场对碳酸锂的需求量将达到5.91万吨左右,2020-2025年的年复合增长率约47%。

2.4、工业应用领域:2020-2025年碳酸锂需求CAGR约2.6% 传统工业中碳酸锂需求主要包括陶瓷及玻璃的制造、润滑脂的制造、空调制造、原铝生产等,需求增速比较平稳。预计2020-2025年陶瓷及玻璃制造的碳酸锂需求年复合增长率为2.2%,润滑脂制造的碳酸锂需求年复合增长率为3.6%,空调制造的碳酸锂需求年复合增长率为2.4%,原铝生产的碳酸锂需求年复合增长率为0.3%,其他用途的碳酸锂需求年复合增长率为2.7%。基于我们的测算,到2025年全球传统工业领域对碳酸锂的需求量将达到15.69万吨左右,2020-2025年的年复合增长率约2.6%。

基于上文对碳酸锂四类下游应用的分别测算,我们预计到2025年全球碳酸锂总需求量将达到104.54万吨,是2020年的3.5倍左右,2020-2025年的年复合增长率约28.3%。其中,动力电池和储能电池领域的年复合增长率最高,均在40%以上,两者在2025年的需求占比将达到79%。

2.5、技术重大突破前,钠离子电池对锂电池行业冲击有限 7月底宁德时代正式发布第一代钠离子电池,引发市场较大关注。在性能方面,钠离子电池的主要优势为快充性能好、高低温性能优异、安全性能好、设备兼容性好,但能量密度和循环寿命低是限制其发展的主要问题。相较锂电池,钠离子电池的最大缺陷是能量密度较低,在相同续航下,单车重量增加10%-20%。此外,钠离子由于半径比锂离子大,反应过程中陷入脱出难度大且容易造成结构变化,从而导致其循环寿命较低。 宁德时代发展钠离子电池主要是降低未来被上游锂资源卡脖子的风险,同时拓展企业新的盈利增长点,与其当前主营业务动力电池(磷酸铁锂和三元电池)尚无法形成绝对竞争关系。实际上,钠离子电池由于能量密度低的问题,现阶段无法满足新能源汽车对续航能力的要求,目前钠离子电池在学术界也暂无重大突破,导致钠离子电池难以在动力领域实现大规模应用。从性能上看,储能领域对能量密度的容忍度较高,钠离子电池更有望替代铅酸电池应用于储能领域。整体来看,在技术未实现重大突破前,钠离子电池主要是作为锂离子电池的补充应用于储能领域,无法对锂电池形成有效替代,对锂电池行业的冲击也比较小。 3 纯碱需求侧将长期受益于碳酸锂产业发展 从全球碳酸锂的制备工艺来看,无论是矿石提取工艺中的硫酸法、石灰烧结法、纯碱压煮法、硫酸盐法等生产工艺,还是盐湖卤水提取工艺中的浓缩沉淀法、吸附沉淀法、萃取沉淀法、膜分离沉淀法等生产工艺,具体生产流程中均涉及到和纯碱(碳酸钠)的化学反应。纯碱在全球碳酸锂的制取工艺中几乎是必不可少的材料,从工序来看,可以总结为,在水溶液的环境下,锂单质先与水反应生成LiOH,LiOH再与纯碱反应生成碳酸锂。原理是由于碳酸锂在水中的溶解度仅仅是微溶于水,而碳酸钠的溶解度远远大于碳酸锂,所以反应会生成碳酸锂沉淀。根据机构对永兴材料、雅化集团等上市公司的调研资料,具体生产中制出1单位碳酸锂大约需要2单位纯碱。

2020年全球碳酸锂对纯碱的需求量约60万吨,基于我们的测算,2025年需求量将增至209万吨左右,2020-2025年的年复合增长率约28.3%。我国是全球碳酸锂供应最大的国家,碳酸锂产量占全球比重超过60%。按60%占比推算,2025年我国碳酸锂耗用的纯碱量将达到125.45万吨,较2020年增加约89万吨。2020年国内纯碱表观需求量约2680万吨,其中碳酸锂贡献的需求占比仅有1.4%左右。碳酸锂产业对纯碱需求侧的影响是潜移默化的,从中长期看,碳酸锂消耗的纯碱增量较大,会逐渐形成较为显著的影响。

4、风险提示 新能源汽车产销不及预期;技术突破导致锂电池被有效替代 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]