聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

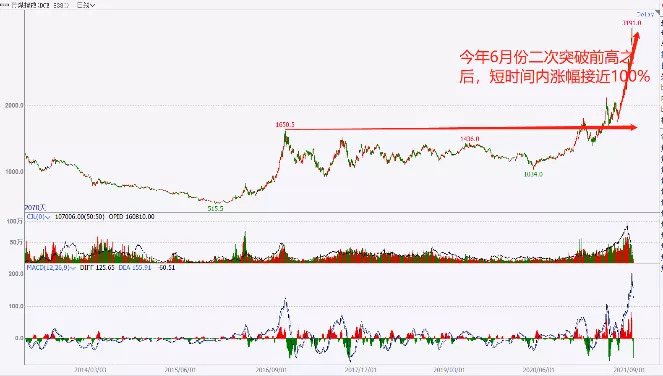

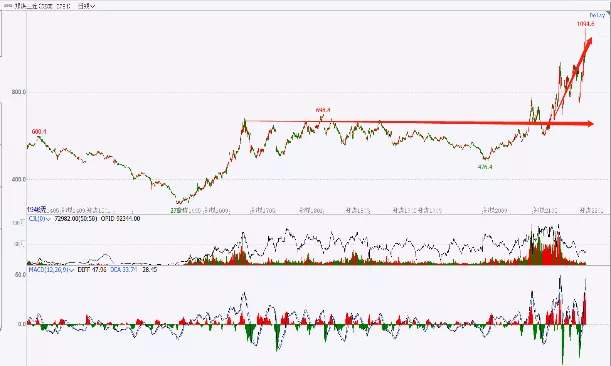

| 疯狂的煤炭 煤炭价格的持续冲高,让一度沉寂的“煤超疯”再度来袭。中秋节后,动力煤再度连创新高,焦煤、焦炭也不甘落后。如果以3月份的价格为基准,半年时间,主要煤炭价格几乎翻倍。 不断刷新历史新高,盘面持续高温不退,引发了一系列“蝴蝶效应”,牵动各方神经。 从期货市场可获得的历史价格数据来看,煤炭板块双焦、动力煤,自2013年以来,价格走势经历了相似的四个相似的阶段: 2013-2015.11 下行周期

这一时期承接的是09年4万亿基建刺激后的产能极端扩张,伴随着刺激作用的逐步衰退,市场需求萎靡,产能过剩严重,整个大宗商品市场同步走出下行走势; 2015.11-2016.11 价格回升

在经历了严重的供给过剩之后,国家迅速响应,在相关产业上,大刀阔斧的进行了供给侧改革。煤炭行业内,大量出清落后产能、僵尸企业、无效产能等,16年煤炭价格迎来快速回升。 煤炭产需进入相对稳定的阶段,这一阶段,一直持续到今年,才被打破。 6月份焦煤盘面价格二次突破前期高点,可以视作平衡被打破的标志,之后短短两个多月的时间内,接近100%的疯狂涨幅,让人目瞪口呆,同时期动力煤的涨幅也不遑多让,作为焦煤下游产品的焦炭涨幅相对较弱。 市场参与者中,做多者,心中暗爽,但也时刻担心利润回吐;做空者,备受煎熬,骂狗庄,恨监管不力;也有吃瓜者,看热闹不嫌事大,各种段子满天飞; 然而,世上没有无缘无故的爱,也没有无缘无故的恨。商品期货,短期内的走势可能有很大的偶然性和随机性,但是像煤炭这种持续两月有余,价格最高翻出一倍的走势,剔除掉非理性因素造成的影响,背后一定是有实打实的供需失衡。 暴涨的逻辑 短期看,煤炭价格持续高位震荡,与煤炭库存、海运费用等相关指标变化有着直接关系,但长期看,影响煤炭价格的一个关键还是煤炭市场供需关系。 今年初,国家层面提出“双碳”政策,坊间普遍认为,煤炭产业将会是受冲击最大的,将会真正的步入夕阳行业。 但是之后的煤炭行业的发展状况及价格走势,却是大大超出意料。期货作为价格发现工具,价格包容消化一切市场信息。 因此,造成煤炭价格暴涨的原因只有一个:供不应求。 从供给端看:8月安全检查依旧是常态化,煤矿生产较为保守。 8月下旬以来甘其毛都口岸海关接巴彦淖尔市政府通知将暂停口岸蒙煤进口两周,进一步升温了焦煤市场情绪。蒙古国查干哈达堆场至甘其毛都口岸短盘运费创1100元/吨高位水平,间接抬高煤焦。 据Mysteel统计全国110家洗煤厂8月份样本平均开工率为70.4%,环比增5.4%。开工率上升,但仍处近三年低位水平,山西地区开工震荡波动,整体开工仍在6月初期水平,其他地区仍处于偏低水平。

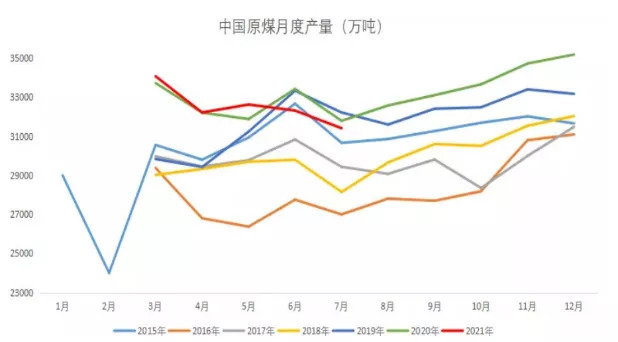

从消费端看:Mysteel监测全国230家独立焦企8月份平均产能利用率为83.13%,环比小幅上升。焦化厂采购品种差异分化明显,当前优质煤种的采购积极性不减。虽月末部分区域焦化厂存有限产,但整体场内库存还是处于偏低水平,刚性需求并无明显减弱。9月后期,北方企业预期提前备煤,冬储计划将有序展开。 从库存看:8月最新Mysteel统计全国110家洗煤厂开工率69.54%,较上期降0.09%;原煤库存218.87万吨降10.33万吨;精煤库存147.47万吨降11.26万吨。原煤方面,原煤整体消耗较快,独立洗煤厂依旧面临原煤不好买、路况成本增加、以及批量发货等问题造成实质性成本上升,洗煤企业厂内库存库存基本维持低位或无库存状态。精煤方面,原煤价格过高,导致精煤出厂出现亏损,部分洗煤厂暂停生产。 从中,我们可以看出,如今的煤炭供给是实实在在存在缺口的。正常情况下,国内产需之间的缺口,一是提高国内供给,保供稳价;二是通过进口途径进行补充。但是今年情况发生了一些变化。 先说保供稳价,如果我们孤立的看近期国内煤炭的生产,会发现国产焦煤供应,同比来看,其实不低,但后期增量相对有限。 今年7月份,生产原煤3.1亿吨,同比下降3.3%,比2019年同期下降6.9%,1-7月份,生产原煤22.6亿吨,同比增长4.9%。 再看炼焦煤产量,今年6月炼焦煤产量4065万吨,1-6月份累计产量22931万吨,累计同比增加5.23%。 从产量上看,今年国产原煤和炼焦煤产量不低,与去年疫情年份比,其实还是正增长的。 当然没有统计到的一些表外产能在今年大量退出,以及往年的超产在今年也行不通了,所以可以认为,上半年炼焦煤的产量其实增长的是没有统计的5.23%多。对于后期情况我们认为煤矿的产量大幅提升的空间已经不大,一是四季度仍然是报安全为主线,超产的情况也不会出现,洗煤厂开工率也很难回到往年80%以上的水平。

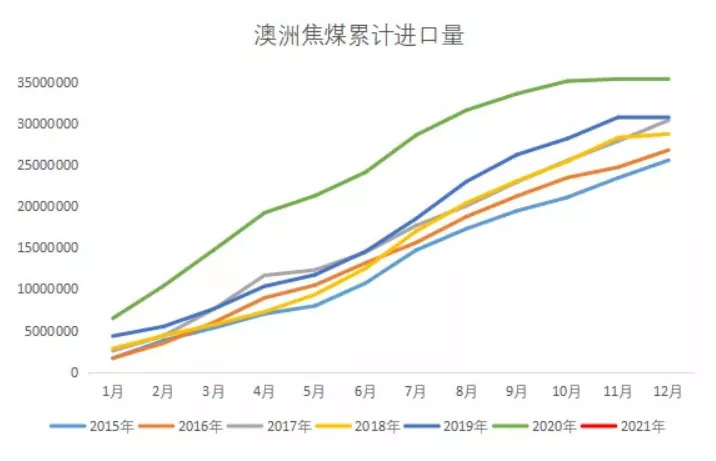

7月份以来国内产量的同比增加,除了与去年基数相对较低有一定关系外,也与保供稳价的措施有关。但这个级别的增量,根本无法弥补进口方面的减量造成的缺口。 今年上半年炼焦煤进口量2236.17万吨,比2020年同期下降1581万吨,降幅41.4%。 看下面这副统计图,大家第一反应肯定是去找2021年澳洲进口焦煤数量,但是发现找不到代表2021年进口量的那根红色曲线。 找不到就对了!因中澳关系原因,从去年10月开始,中国停止进口澳洲炼焦煤。按照去年上半年2410万吨的通关量,目前焦煤从澳洲一地的进口中就少了2410万吨。 其实从去年的绿色曲线来看,去年10月以后,中国就停止进口澳洲煤了,今天已经9月23号了,所以截至到目前,我们可以认为单澳洲一地进口减量就达到3500万吨左右。

今年进口煤炭的份额,主要由外蒙古、加拿大、美国和俄罗斯来填补。 今年1-6月份中国从蒙古国进口834.59万吨炼焦煤,同比增加14.28%,但这与2020年疫情造成的进口低基数有关。我们参考2019年,同比下降了50%。而今年蒙煤通关车数,由于疫情原因,也一直处于不正常的状态。 此外,今年上半年从加拿大进口焦煤402万吨,增量139万吨。从美国进口387万吨,增量321万吨。从俄罗斯进口焦煤440万吨,增量150万吨,三地累计增量610万吨,加上蒙古今年增量104万吨,以及加上其他地区进口焦煤的增量115万吨,通过与2020年对比,累计增量829万吨。而去年澳洲上半年进口2410万吨焦煤,直接减少接近1600万吨的焦煤进口量,因此澳洲煤炭的缺口通过其他外煤确实无法弥补。 疯狂的背后 能耗双控,环保限产导致的供求失衡、疫情原因造成进口不足、资金的非理性炒作......都能对暴涨的价格作出解释,但是作为一个具备死磕精神的期货人,心中的疑问一定会把砂锅打得粉碎:从小地理课上就说我国”多煤贫油少气”,要说现在缺油缺气咱们能理解,为何我国煤炭储量号称全球第一,现在弄得缺煤?为何在今年“碳达峰、碳中和”目标提出之后,作为预期受冲击最大的煤炭行业,反而变得炙手可热,稳居C位? 接下来,我们就聊一聊供求逻辑背后,煤炭产业里的故事,有助于我们理解国家未来对于煤炭产业的定位以及发展方向。 2000年以前,我国的煤矿主要分为国有重点煤矿、地方国有煤矿和乡镇煤矿组成,按照产能将其分为大煤矿和小煤矿两类,其中国有重点煤矿和地方国有煤矿均是大煤矿,小煤矿包括乡镇煤矿及各类小煤窑。在1985年起,国家为了支持小煤矿发展,一方面允许小煤矿价格随行就市;另一方面对国有煤矿进行总承包,允许煤矿超产煤和超能力煤加价,开始对煤炭价格实行松动政策。之后伴随着中国经济的高速发展,煤炭行业迎来了黄金十年(2002-2012)。 黄金十年的末期,尤其是09年之后,4万亿的基建刺激下,煤炭行业进入一轮疯狂扩张。全国煤炭总需求35-40亿吨,但已建和新建产能高达45亿吨,如果加上未登记的中小矿井以及企业超采部分,有人估计全国最高峰产能能打到60亿吨。 混乱无序的行业生产加上随后几年的经济下行,巨量的产能过剩在13-15年期间达到极值,煤炭价格全面崩盘。 做期货久的朋友一定还记得那个时候400多一吨的焦煤价格,再看当下近3000的价格,真恍如隔世。 随之而来的是大量的中小煤炭倒闭,国有大型煤企债务高企,于是煤炭行业的供给侧改革开始了。 在经历了数年的供给侧改革之后,煤炭行业产能清退效果明显,煤炭行业产能集中化、规模化是大势所趋。 2020年,全国原煤产量39亿吨,占全球产量51%,2020年全国原煤进口3.04亿吨,原煤出口319万吨。“十三五”期间,全国累计退出煤矿5500处、退出落后煤炭产能10亿吨/年以上;2020年全国30万吨/年以下煤矿数量及产能较2018年下降均超40%。在淘汰落后产能的同时,全国煤炭供给质量显著提高,截至2020年底,全国煤矿数量减少到4700处,全国煤矿平均单井规模由每年35万吨增加到每年110万吨,增长214.3%。 煤炭供给逐步转向了集中化的高质量供应,在供应量上的定位是自给绝大部分的需求,留有少量缺口,通过进口来补充。这才是当下我们在分析煤炭价格走势时候,始终需要放在首位的主线逻辑。 理解了这点,再看现在的煤炭历史最高价格,我们才会明白,不是现在的价格高了,而是以前我们不得不作贱资源,换取经济的发展,如今,我们要更加重视发展的质量。 谈到发展质量,那自然就要说当下最热的“碳达峰、碳中和”了。 有些事情,是你不去做,有人迟早也会逼着你去做,而当你主动去做了,别人反而会急会怕。“碳达峰、碳中和”就是这样的事。 为什么要搞“双碳”,主要原因有: 1、能源安全 现代史就是工业史,工业史就是能源史。中国要保障能源安全,固然要一手搞海军大建,但另一手肯定要做大规模新能源投资。“双碳”政策是实现国家能源安全最重要的一步棋。 在石油能源这个赛道里,我们始终难以实现超越,为了解决能源安全,我们这些年付出了很多努力,比如建设瓜达尔港,铺设石油管线直通新疆,就是为了防止马六甲海峡的石油运输线路被封锁。但是这些还远远不够,今年提出的“双碳”政策,是要从根本上,挑战传统的石油霸权,利用我们已有的优势,开辟新能源这个新的赛道,实现强行超车。 2、优势巩固 工业时代,排放权本质上是工业发展权。在我们这代人的印象中,“环保”一直都是西方国家借口指责攻击中国的话题,其实就是看你赚钱不顺眼,尤其不能让自己的产业亏钱,于是借用“环保”之名,动用政治强制力来进行加征关税等制裁手段。 环保也就成为一种国与国的经济斗争手段。世界各国经济竞争中,就好比一群落水的人,拼命的往一个面积有限的孤岛上爬,以前是发达国家上岸后,竭力阻挡其他人上岛,现在是中国经历万难,终于上岸,也可以挑起环保之旗了,“和尚摸得,我也摸得!” 3、环保本身 虽然国际上谈环保的时候,各有各的小九九,但是双碳目标的实现,客观上一定是能极大的改善环境的。 结语 双碳政策,在实际操作中,关键是大力发展新能源,用新能源替代煤炭在能源结构中的份额。从现在煤炭消费结构来看,目前70%左右用作电力能源,15%左右用于冶金工业,15%左右用作煤化工产业。大力扶持新能源产业的发展,只能是在对煤炭燃料属性上,进行逐步的替代,但这个过程会比较长,未来相当长时间内,煤炭仍然会是电力能源的压舱石。

而在煤化工和冶金领域,煤炭是作为原料使用的,这部分需求新能源是无法代替的。9月中旬,习近平总书记造访榆林,着重强调了煤化工产业潜力巨大、大有前途。在未来,煤炭的“原料属性”势必将得到更大的发展。 煤炭行业的发展是一个动态的过程,目标是保持一个稳定态势持续健康的发展。从长远看,煤炭消费总量下降是必然的,但同样的,煤炭的供应也不断的调整中。 经过数年的努力,未来煤炭供给端在应对需求端变化的时候,将会有更大的灵活性和弹性。整个国内市场的供求状态将维持在一定程度的稳中趋紧,这既是整个行业和市场调控产生的效果,也是配合“双碳”大政,实现能源安全的关键举措。 未来,在能源结构中,煤炭会扮演一个少量但非常重要的角色,因为它的存在,是国家在进行其他能源改革中,最坚实的后盾。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]