聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

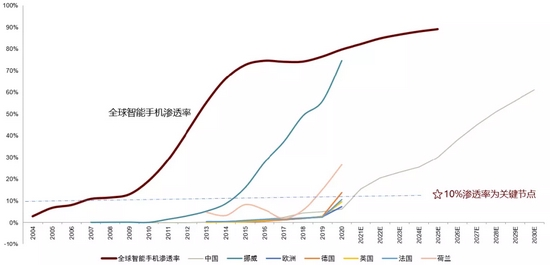

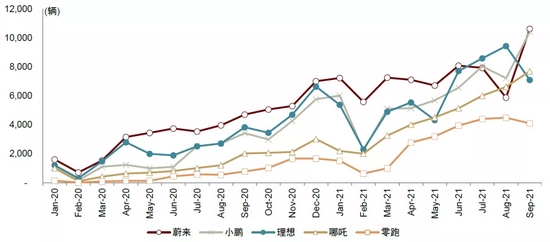

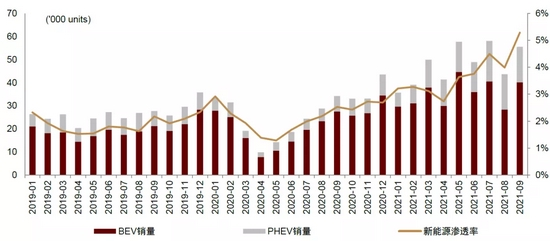

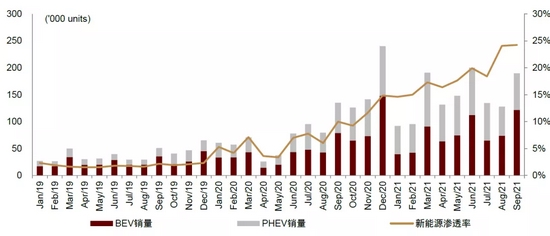

| 全球新能源汽车销量与渗透率加速提升,根据S型增长曲线经验,及最新产业链指引,我们预计2022年电动车销量有望突破1000万辆,产业链测算基础将重新修改,长期投资框架将重新构建。 摘要 范式转换,新能源汽车渗透率进入陡峭增长期。2021年来,全球新能源汽车销量与渗透率加速提升: 2021前九月,中国、欧洲八国、美国新能源销量分别为214/131/43万辆,同比分别+193%/105%/101%。九月中国、欧洲八国、美国的新能源渗透率分别达到17.3%/24.3%/5.3%,同比分别+11.9ppt/14.3ppt/2.8ppt。我们认为,新能源汽车行业快速增长来自政策端支持、供给端优质车型上市、需求端消费特征转向的共振。根据S型增长曲线的经验,我们判断全球汽车电动化已突破临界点,或进入陡峭增长期。 2022年全球新能源汽车剑指千万销量。往前看,芯片担忧已渐行渐远,新能源汽车供给缓解的预期形成,后续产业趋势加速向上。自上而下,我们预计,2022年中国/欧洲/美国新能源渗透率分别达到约20%/25%/12%,对应销量分别达到500/300/200万辆,同比增速分别约50%/50%/150%,全球合计销量剑指千万,同比增速达70%。 产业历史性变革,带来全产业链投资机遇。自下而上,头部智能电动车企领跑行业,其中特斯拉前九月全球累计销量62.7万辆,同比+97%;蔚来、理想汽车、小鹏汽车销量分别达到6.6、5.6、5.5万辆,同比分别大幅增长152%、294%、195%。近期,小鹏等车企持续发布智能驾驶新科技,特斯拉则再次交出优质财报并宣布全球涨价,全球汽车科技新格局陆续清晰,头部车企优势显现。同时,根据前述预测,我们认为动力电池及上游材料、锂电设备等新能源汽车全产业链企业将持续展现投资机遇。 投资建议上,我们看好头部新能源整车企业,和在电动智能化中领先的零部件企业,包括特斯拉产业链、电驱动产业链等。看好锂电和四大材料,以及上游原材料。锂电设备环节,建议关注细分赛道优质企业:对于电池电芯良率影响关键的中后道制程设备厂商;推荐与电池装机量同步增长的结构件厂商,关注目前自动化率仍低,当前需求增长加速的模派段自动化设备厂商。 风险 行业芯片短缺超预期;新车型推出进度不及预期。 图表:中国新能源渗透率有望进入S型增长曲线

资料来源:IDC、Bloomberg、Marklines、中汽协,中国新能源渗透率为中金研究部预测,其余国家均为当年的新能源渗透率,全球智能手机渗透率采用IDC预测 图表:中国的新能源车企交付量持续迈上新台阶

资料来源:乘联会,中金公司研究部 图表:美国新能源汽车销量与渗透率

资料来源:MarkLines Data Center,中金公司研究部 图表:欧洲八国新能源汽车销量与渗透率

资料来源:Marklines,中金公司研究部 行业联合解读 汽车 邓学 刘畅 新能源汽车渗透率进入陡峭增长期。2021年来,全球新能源汽车销量与渗透率加速提升: 2021前九月,中国、欧洲八国、美国新能源销量分别为214/131/43万辆,同比分别+193% /105% /101%。九月中国、欧洲八国、美国的新能源渗透率分别达到17.3%/24.3%/5.3%,同比分别+11.9ppt /14.3ppt /2.8ppt。我们认为,新能源汽车行业快速增长来自政策端支持、供给端优质车型上市、需求端消费特征转向的共振。根据S型增长曲线的经验,我们判断全球汽车电动化已突破临界点,进入陡峭增长期。 2022年全球新能源汽车剑指千万销量。往前看,芯片担忧已渐行渐远,新能源汽车供给缓解的预期形成,后续产业趋势加速向上。自上而下,我们预计,2022年中国/欧洲/美国新能源渗透率分别达到约20%/25%/12%,对应销量分别达到500/300/200万辆,同比增速分别约50%/50%/150%,全球合计销量剑指千万,同比增速达70%。 产业历史性变革,带来全产业链投资机遇。自下而上,头部智能电动车企领跑行业,其中特斯拉前九月全球累计销量62.7万辆,同比+97%;蔚来、理想汽车、小鹏汽车销量分别达到6.6、5.6、5.5万辆,同比分别大幅增长152%、294%、195%。近期,小鹏等车企持续发布智能驾驶新科技,特斯拉则再次交出优质财报并宣布全球涨价,全球汽车科技新格局陆续清晰,头部车企优势显现。同时,根据前述预测,我们认为动力电池及上游材料、锂电设备等新能源汽车全产业链企业将持续展现投资机遇。 随着电动智能的变革,中国自主品牌在快速崛起。中国汽车出口今年也实现同比翻倍,出口看好两个方向,长城、吉利、上汽在东南亚替代日系和韩系,新势力车企在加速出口到欧洲市场。我们预计中国的长期的产量有望达到4,000万,自主品牌销量有望从目前的700万辆到长期的3000万辆的市场空间。 整车端,看好头部智能电动车企。在过去一年新能源汽车销量放量的过程中,在15万元以上的主流市场,表现优秀的是蔚来、理想、小鹏,以及特斯拉、比亚迪(302.300, -5.68, -1.84%),这几家头部新能源车企。四季度,我们判断头部车企销量仍将实现较高环比增长。长期看,智能化等中长期竞争优势构筑,进入确定性上升通道。从当前结果,我们看到新型车企智能化水平更高,用户的触达和粘性更强,品牌快速且有力的占据消费者认知。而分析背后原因,我们认为这些优势来自灵活敏捷的体制机制,工程师思维向用户思维的转化和创新开放的企业文化。同时,由于用户增长和自动驾驶的双飞轮效应,其既有优势可能呈非线性加速扩大。基于上述分析,我们认为头部新兴智能电动车企,已经在本轮汽车行业变革中确立中长期优势,并将随着行业电动化率和智能化率提升,实现确定性放量。 零部件方面,看好受益于行业智能电动化,具备强成长性的赛道。 重申看好特斯拉产业链。当前特斯拉产品在全球呈现供不应求的状态,上海工厂凭借效率和成本优势,成为特斯拉最大的生产基地和出口基地。4Q21,特斯拉上海工厂的产量再获提升。往前看,2022年伴随德国工厂和德州工厂的投产交付,特斯拉产销存在继续超预期空间。特斯拉产业链由此明显受益。 从零部件品类出发,我们发掘了包括电驱动、热管理、轻量化等高成长性的细分赛道。电驱动方面,电驱动系统单车价值量超万元,全球市场空间超万亿元,华为、宁德时代(610.490, 3.29, 0.54%)相继入局。随着电池技术的进步,新能源汽车行业的焦点从续航转向了对整车动力性能、操控体验的追求。电驱动系统成为新能源汽车的核心系统,单车价值量超万元。按照全球每年近亿辆汽车的销量计算,电驱动系统市场空间超过万亿元。华为、宁德时代已经相继布局电驱动,我们认为,电驱动产业链有望与新能源汽车上行周期形成共振,是下一个万亿市场的大赛道。系统集成化、工艺优化、材料量价齐升是三大投资主线。目前电驱动系统的技术升级,分为系统和部件两个层面。我们认为,系统层面的集成化具有降低成本、提高效率、优化车企流程等诸多优势,是产业升级的必由之路,见效也最快;部件层面的工艺优化,例如扁线电机、SiC模组替代、油冷电机等技术变化,可以实现对应单体部件的降本增效;材料端例如永磁体、硅钢片等,在部件销量和单体价值量共振之下,有望迎来量价齐升。 电新 曾韬 刘烁 我们2021年仍然维持280GWh全球装机量预测,2022年和2025年全球装机量最新预测分别为520GWh和1610GWh,较前值均上调3%,主要超预期来源于国内市场。 当前时点建议关注明年三条结构性变化主线,第一条主线是美国电动车渗透率加速带来阿尔法机会,重点关注美国市场需求占比高的锂电池及材料企业;第二条主线来自价格的博弈,建议关注锂电池成本压力传导带来电池盈利修复,同时中游紧缺的材料环节涨价逻辑有望部分兑现,重点关注锂电池、铜箔、负极、隔膜环节;第三条建议关注技术路线切换带来阿尔法机会,重点关注特斯拉、小鹏等主机厂铁锂装机渗透率提升以及储能放量带来的磷酸铁锂产业链机会,以及高镍渗透率持续提升的机会。 第一条主线,美国电动车市场起量将大幅推升动力锂电装机需求。考虑到美国电动车市场对于续航的偏好,预计中期以三元电池需求主导,我们预期2022年美国市场装机需求有望达到74.8GWh、同增121.0%,三元占比99%,带动三元正极需求量将达约13万吨、同增112.6%;我们建议重点关注切入美国本土电池制造商松下、LG chem和SKI配套供应链的锂电材料企业。目前松下由于深度绑定特斯拉成为美国本土主要锂电池供应商,SKI配套大众/福特、LG Chem 配套通用在未来均有望成为美国市场核心电池供应商,我们认为短期美国市场起量弹性最大的来自松下供应链。 第二条主线推荐关注存在涨价预期品种。今年受上游原材料价格波动影响,动力电池毛利率受到压制,主要原因在于电池厂和下游主机厂商务谈判周期错配导致,随着锂电池议价窗口打开,我们认为基于锂电池在产业链话语权,有能力向下游进行合理传导,我们建议当前时点重点关注锂电池价格变化带来的明年盈利预测潜在上修可能性。此外,受制于下游锂电池大客户毛利率压力,前期供不应求的材料品种如铜箔、负极、隔膜、磷酸铁等品种并未获得超额利润,随着锂电池涨价逻辑兑现,相关材料环节有望跟进,存在预期兑现的二次行情可能。 第三条主线我们继续看好新车周期带来磷酸铁锂和高镍结构性机会。2022年随着特斯拉铁锂车型全球交付,以及国内比亚迪、小鹏、五菱Miniev等部分主机厂铁锂版车型也有望放量,带来磷酸铁锂动力领域的催化剂;另一方储能市场处在爆发前夕,催化剂包括各省市强制配储政策、“能耗双控”政策以及电价机制的调整有望驱动国内储能经济效益提升,储能的渗透率有望加速,参照新能源车发展历程,我们认为在储能行业发展初期,政策端的潜在催化剂较多,我们看好2022年储能领域阿尔法行情,磷酸铁锂是最大受益品种。与此同时,高镍三元仍将是长续航车型主流技术,高镍三元2021年6月出货量在三元材料总出货占比已提升至39%,较20年末的21%渗透率提升了18个百分点,且我们预计未来高镍化的进程还会持续提速,除了更高镍较811普通高镍三元在成本上的优势,从龙头电池企业诉求来看,也需要不断推动技术革新保持对二线梯队的技术领先性,才能持续巩固竞争。 机械 陈显帆 2021~2025年锂电设备需求总额超过6,000亿元。自上而下,结合新能源汽车动力电池需求增长及存量产能更新需求,我们测算2023年全球锂电设备市场规模约为1,373亿元,2025年约为1,692亿元,2021-2025年合计市场规模超6,000亿元。自下而上角度,我们统计了国内CATL、BYD及国外LG化学、三星、SKI等13家全球龙头电池厂,截至2020年底已有产能合计为435GWh,规划新增产能接近2TWh,其中大部分新增产能将于2023年之前投产,我们测算新增设备投资额合计超3,000亿元。 锂电设备厂商规模企业数量有限,当前面临产能短缺。锂电设备属于非标定制化设备,具备规模化生产能力的设备商需要有卓越的管理能力和研发能力,头部企业优势明显。2020年,锂电设备营业收入超过10亿元的企业仅4家。具备规模化供应能力的锂电设备商数量有限,当前行业普遍存在产能紧缺的情况,供需矛盾明显。 电芯制程中后道设备对电芯制造良率、效率至关重要。电芯制程包括涂布、模切、卷绕/叠片、分容化成、检测等环节,其中模切、卷绕/叠片和分容化成技术要求高,龙头企业优势明显。 模派自动化率亟待提升,头部供应商优势明显。模派自动化可提高电池企业上下料、测试、清洗、焊接、组装等环节的自动化程度,有助于电池厂或整车厂缩短制造时间、提升效率、保障安全。但当前我国电池企业模组、PACK段自动化率仍低,具备长足发展空间。 电池结构件增长同步于电池装机,头部企业强者恒强。电池结构件不同于其他设备依赖CAPEX投入,而依赖电池厂OPEX增长,长期成长动力充足。我们预计2025年全球锂电池结构件需求约400亿元。 投资建议上,锂电设备环节建议关注细分赛道优质企业:对于电池电芯良率影响关键的中后道制程设备厂商;关注目前自动化率仍低,当前需求增长加速的的模派段自动化设备厂商;关注与电池装机量同步增长的结构件厂商。 有色金属 齐丁 一、锂: 2021Q4、 2022 年的锂供需平衡变化的方向来看,毫无疑问,供需依然日益趋紧。需求侧看,锂的需求对于新能源汽车需求的边际影响正在越来越大。2021 年全球锂的需求中,动力领域需求占比为 45%,而到了 2025年,这个比例将提升到 78%。那么,新能源车产销量的超预期将对锂供需平衡的影响将会越来越大。从具体测算上看,假设 2022 年全球新能源汽车销量达到 1000 万辆的量级,对应 2022 年全球锂需求将从 2021年的 47.9 万吨 LCE 增长至 2022 年的 68.0 万吨 LCE,同比增长 43%。 供应侧看,我们按照全球主要锂资源项目公告的扩张进度测算,全球锂供给将从 2021 年的 48.5 万吨 LCE 增长至 2022 年的 66.8 万吨 LCE,同比增长 38%, 2022 年锂行业的供给增长仍然难以追上需求。更加值得注意的是,明年的供给增量主要由 SQM、 ALB、 Talison、 Pilbara 等龙头贡献,而海外盐湖龙头受到当地政策、环保要求、社区等因素的影响供给释放不确定性较大。 综上所述,需求增速超过供应增速,而且需求容易超预期,但供应受限于产能周期和各种政策、疫情、气候的因素,容易低于预期。2021Q4、 2022 年的锂供需平衡变化的方向来看,总体还是逐步短缺。近期我们观察到的下游的材料、电池等环节已经开始涨价,那么下游对于价格的顺利传导更有利于锂价在高位的可持续性。 从更长期的维度看,我们预计 2021~2025 年动力电池领域的锂需求 CAGR 会达到 59%,整体的锂需求增速将达到 38%,而 2021~2025 年锂供给的增速会达到 35%,低于需求的增速。2021-2023 年是明确的趋向于短缺, 2024-2025 年锂行业的供需将基本维持紧平衡。 短期看,主要逻辑依然是资源为王。对应的核心产业趋势是锂产业链的利润向上游转移,一个是供需,上游锂精矿产能的供给响应速度要先天慢于中游锂盐产能,在需求持续增长的背景下上游资源将会持续成为最紧缺的环节,而大多数锂精矿已经被长单锁定,能够投入现货市场的锂精矿要更为紧缺。10 月 26 日下午 Pilbara 第三次锂精矿拍卖价格达到 2350 美元/吨,对应的锂盐生产成本将接近 17 万元/吨,锂矿拍卖价格的提升也反应当前上游原材料的紧缺正在加剧。 长期看,可持续增长为王。首先锂的资源储量是不缺的,缺的是时间。随着本轮牛市的崛起,全球锂行业的资本渗透、政策支持、技术门槛的下降、技术人才的逐步培养和技术外溢正在快速演绎, 2023-2025 年及其以后的供应增量会逐渐落地。虽然按照我们的预测, 2022 年及其以后的行业景气虽然依然火热,但不必过分期待锂价再出现 2021 年的巨大涨幅,周期性的涨价思维需要更多转向行业成长性思维。相应的,二级市场相关标的的估值体系也必然要经历重构。 我们认为,可持续增长能力才是决定上市公司终局的根本,也是决定估值体系变化的关键。可持续性增长能力要满足三大条件,一是治理机制和企业家精神,二是内化的产业能力,三是强劲的投融资能力。 二、钴镍正极一体化:两大担忧逐渐被市场所消化,钴镍板块有望迎来重估 第一,三元铁锂之争。我们不否认铁锂未来的发展潜力,但是对三元不必过于悲观。一是经历了磷酸铁锂的大幅涨价,三元相对于 LFP 的性价比正在有所回归,截至 10 月 22 日,磷酸铁锂报价 8.8 万元/吨, 2021YTD涨幅 132%,三元 523/622/811 正极报价 21.5/22.9/24.5 万元/吨, 2021YTD 涨幅 80/62/50%,铁锂涨幅显著高于三元; 二是今明两年湿法镍的重大项目释放之后,镍价高企的状况可能有所缓解,三元在成本上的压力会边际减轻,更重要的是缓解市场对于高镍成本侧的中长期忧虑,三元远期的市场份额有望提升,相关板块的二级市场估值存在重估基础。 三是从底线角度出发,此前海外二八开的假设下,三元 CAGR 为 58%,我们退一步假设海外未来纯电铁锂装机占比提升到 50%, 2020-2025 年三元装机需求 CAGR 仍有 47%,绝对值上看仍然不算低。当前,三元系的上市公司已成为电新领域的估值洼地,我们更应该关注绝对增速和标的估值的匹配情况,而非和 LFP 系的相对增速。 第二,高镍无钴化趋势下,钴的中长期需求不必过于悲观。考虑三元电池仍会占据相当一部分的份额,高镍电池的迅速放量也会抵消部分单位含钴量下降的影响,我们认为未来钴供需将是平稳抽紧的过程。硫酸镍这边供给还是比较紧张,目前镍豆镍粉酸溶的占比已经在 50%左右,高景气度至少到明年还是会一直维持。 第三,我们对钴镍的短期和中长期基本面坚定乐观。根据我们测算, 2025 年全球钴需求量将达到 27.4 万吨, 2021-2025 年 CAGR 为 17%,动力锂电领域 CAGR 为 38%,目前到 2025 年一直维持紧平衡状态。镍将直接受益于高镍化需求, 2025 年全球镍需求量将达 379 万吨, 2021-2025 年 CAGR 为 11%,动力锂电领域 CAGR为 58%,特别硫酸镍,容易出现结构性的行情。 三、稀土 一、中长期看,新能源车的需求加速,对稀土磁材需求形成强劲的拉动,稀土镨钕迎来供需拐点。 1.供需的核心逻辑是稀土镨钕供需的重大拐点。一是全球新能源车进入市场化驱动时代。2022 年新能源车产量提升至 1000 万辆后,我们预计 2022 年新能源车对磁材的拉动达到 3.2 万吨,同比提升 62%,未来五年新能源汽车需求 CAGR 将达到 49.1%,是稀土磁材需求拉动最强劲的领域。二是在碳中和+万物电驱时代驱动下,风电、变频空调等领域迎来高速增长。我们预计未来 5 年镨钕氧化物总需求 CAGR 有望达到 12.8%。 2.稀土供应格局优化,上游稀土镨钕供给相对刚性,未来 3-5 年内增量有限。一是国内实施指标总量控制,近 3 年 CAGR 仅为 11.5%,未来弹性有限。二是目前海外稀土主产区是美国、澳洲和缅甸,基本接近满产,在建矿山开发缓慢。预计全球稀土镨钕从 2022 年开始进入短缺并逐步拉大, 2022 年-2025 年分别短缺1161/4673/5063/6025 吨。 二、短期看,供给端江西的限电和缅甸的封关对于上游形成较强压制, 驱动氧化镨钕价格不断创出 2011 年以来新高。截至今天,镨钕氧化物价格已经达到 67 万元/吨,年初以来上涨 63%。 1.江西是稀土生产重地,限电对于供给的冲击不容小视。据 AM 数据, 2019 年江西冶炼分离产能 4.3 万吨,占比国内总产能 16.7%;冶炼分离产量 3.3 万吨,占比国内总产量 24.0%。据 2021 年自然资源部公布配额数据,江西配额为离子型稀土矿 8500 吨,占比离子型稀土矿总配额 44%,占稀土总配额的 5%。同时,江西的冶炼分离厂也同时处理从缅甸进口的稀土矿,按照海关数据, 2020 年进口缅甸稀土 REO 达到 2.3 万吨。我们认为,从分离能力和分力量上看,江西对于我国稀土的原料供应都有着举足轻重的地位,省内限电势必带来上游原料的紧缺,推升稀土价格。 2.缅甸稀土进口中断形势难以扭转,国内矿源持续紧张。自疫情反弹以来,缅甸政府采取严格防控措施,叠加政局进入紧张状态,影响稀土正常生产及出口活动,从海关数据上看, 8 月从缅甸进口稀土量环比-93%,几近中断,到现在缅甸也并未通关。而缅甸 2020 年进口到中国的稀土 REO 达到 2.3万吨,占比我国稀土指标的 16%,占比中重稀土指标的 115%。我们认为,由于原料短缺叠加矿价高位, 稀土厂生产受到抑制,或影响后市分离厂产量,继续压制稀土供给。 3.Q4 需求预期向好,继续看好稀土价格上行。2021Q3 旺季不旺,但 Q4 传统旺季补库需求仍然方兴未艾,叠加稀土集团整合预期,稀土价格继续看涨。短期稀土镨钕价格创出 2011 年以来新高,下游对磁材的需求短期出现一定抑制,但我们认为,考虑下游大厂进入旺季,再叠加稀土集团整合预期,对供给将进一步优化和抽紧,仍有望提振稀土磁材需求。 化工 裘孝锋 夏斯亭 近期周期行业股价有所回调,但是我们认为整体景气不改,一方面能耗双控下部分高耗能产品的产能扩张约束较大,不仅是当前供给有限,中长期下行业供给依旧难度较大,同时从需求看新能源车产业链排产月环比持续增加,今天我们中金电动车产业链电话会也进一步上调了 22 年电动车销售需求,这里我们主要看好两条主线: 1.供需格局短期景气持续的赛道,如磷酸铁锂、 PVDF行业等。以PVDF为例,短期看,由于新能源下游需求持续旺盛,主流企业(有锂电级产品)基本在今年中旬宣布扩产,至明年中开始逐渐有产能投产,我们认为行业的供需紧张有望持续到明年下半年。长期看,我们测算至2025年全球锂电与光伏用PVDF需求约12.0万吨,按照16.7万元/吨价格计算,整体市场容量有望超200亿元。从技术角度看,锂电用PVDF产品难度较高,相关企业转产较为困难。由于PVDF在锂电中的应用较为定制化,不同的材料配方可针对不同类型电池(如不同材料在不同电解液中溶胀能力不同),我们认为其技术扩散的速度较慢。 2.我们继续看好拓展能力边界,通过自身优势切入新能源领域的公司。如何看化工龙头企业进入新材料领域的竞争优势:第一,化工龙头企业具备低成本制造的能力。化工龙头企业之所以能在原先激励的产业竞争当中脱颖而出,把其他对手打败,是在竞争的过程当中,培养出了低成本控制的能力(包括生产的低成本,投资的低成本)。新能源材料生产所用的主要原材料为化工原料、金属等,传统化工企业可以基于其具备的资源、产品(副产品)等优势向新能源材料领域延伸并建立成本优势。以磷酸铁锂和DMC为例,磷化工和钛白粉企业可以分别基于其磷酸资源和副产硫酸亚铁进入前躯体磷酸铁生产环节,煤制乙二醇企业可以通过较低的投资技改生产DMC,均可以建立一定的成本优势。 第二个优势是大规模制造能力。因为现在的新能源汽车已经过了渗透率从0~5%这个阶段,后面是10%-50%。在这个过程当中大规模的制造能力是非常重要的。这方面化工龙头企业是比较有优势的,以前渗透率在从0~5%的过程当中,一些小企业有一些先发优势。但如果要进入第二个普及阶段,不仅仅电池材料,包括电池,甚至包括电动车,一定要有大规模制造的能力。第三个优势是化学合成知识方面的优势。无论正极材料,负极材料,电解液,电解质,他们依托的本质上就是化学合成的知识。相对于一些化工品来说的话,合成难度上面其实还是低一些的。我们认为新能源材料跟化工龙头企业原先的战场相关,都是传统化工龙头企业优势所在。这里面相对特殊的就是隔膜,考验的不是合成方面的能力,更多的是拉膜的技术和设备。此外,一旦化工龙头进入新能源材料领域,利用他们在化学合成知识方面的优势,一定程度会推动电池体系的演进。基于低成本大规模制造,产业链延伸优势,叠加化工合成的专业能力,我们相信化工龙头企业大概率能进入主流的供应链体系。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]