聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

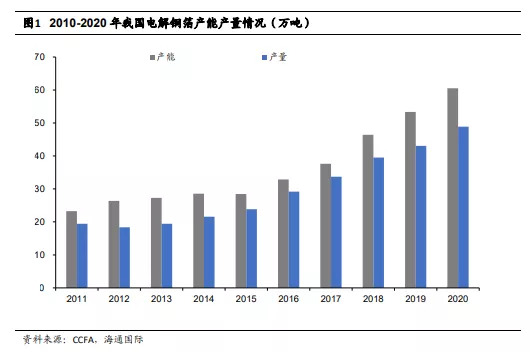

| 今年以来,在需求拉动下铜箔加工费逐步恢复,下游电池厂与铜箔厂商纷纷进入扩产周期,市场对铜箔的关注度升温,这篇报告主要想探讨以下问题: 1、从供给的角度看,PCB铜箔和锂电铜箔产能释放节奏是什么样子的,国产阴极辊发展到什么水平,技术和产能上能否实现进口替代; 2、从需求的角度看,PCB铜箔和锂电铜箔下游扩产节奏是什么样子的,行业在朝哪个方向发展; 3、如何看待以PET铜箔为代表的新型铜箔对行业的影响。 我们的主要结论如下: 供给端: 1)我国PCB铜箔的产能利用较为充分,高端产品依赖进口,展望至2025年PCB铜箔产能的复合增速约为7%,低端产品竞争激烈,高端产品需要技术储备,因此新增产能相对有限; 2)锂电铜箔产能存在一定富余,主要是8μm及以上产品供给过剩,展望至2025年锂电铜箔产能的复合增速约为33%,我国锂电铜箔技术领先,率先实现6μm对8μm的替代,头部锂电铜箔厂商已具备4.5μm锂电箔的生产能力,未来供给增量将以6μm及4.5μm为主。 国产阴极辊已取得一定技术进步,但在稳定性等方面与进口设备存在客观差距,一方面随着锂电箔的轻薄化发展,对设备性能要求较高;另一方面国产设备也同样存在供不应求的情况,西安泰金及7414厂的订单同样排到2023年及以后,因此我们预计国产阴极辊的替代相对有限。 需求端:1)PCB方面,主流厂商平均扩产约20%,虽然增幅较小但均为高端产品,高性能PCB铜箔供不应求的格局仍将延续;2)锂电池方面,2023年产能有望突破1TWh,25年有望突破1.5TWh,因为锂电箔建设周期较长, 2022年锂电铜箔的供应仍将保持相对紧缺。 PET铜箔在安全性、能量密度方面具备优势,与纯铜铜箔为替代关系,引起广泛关注。我们认为新兴产业的赛道上技术更新迭代一直在发生,能否量产取决于该技术能否连续稳定供应、成本造价水平等等。相比而言PET铜箔处于较早发展阶段,重庆金美的产能对应纯铜锂电箔约为4000吨,与纯铜锂电铜箔相比占比较小。 1. 供给展望 1.1 供给现状 1.1.1 我国铜箔产能现状 从全球产能分布上看,中国大陆地区铜箔产能约占全球的一半(45%),港台地区产能占比约为39%,日韩占比约为14%,还有部分产能分布在欧洲。截至2020年,我国电解铜箔产能61万吨,2011年我国电解铜箔的产能为21万吨,近十年产能复合增速为10%。2020年我国电解铜箔产能中PCB铜箔的占比为62%,锂电箔占38%

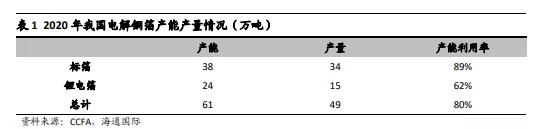

我国铜箔产能总体利用率约80%,PCB箔的产能利用较为充分。根据CCFA,2020年我国PCB铜箔产能38万吨,产量34万吨,产能利用率89%;锂电箔产能24万吨,产量15万吨,产能利用率62%。PCB箔方面,考虑到良品率后产能利用率实际已经较为充分,高端PCB铜箔供给不足;锂电箔方面,产能利用率相对较低,我们认为主要原因在于:1)锂电箔是非标准化产品,成品率天然低于PCB箔,2)头部企业已逐步从8μm铜箔过渡至6μm, 8μm及以上产品存在产能冗余。

1.1.2 我国铜箔技术现状 PCB铜箔方面,海外厂商在挠性PCB用铜箔、高频高速电路用铜箔、105μm以上超厚铜箔等高性能电解铜箔等品种上技术优势明显,我国高端PCB铜箔仍依赖进口。根据CCFA,2020年我国PCB箔进口量为11万吨,均价约12,243美元/吨,出口量为3万吨,均价约9,975美元/吨,进口量占我国同期产量(34万吨)的三分之一左右,进口单价较出口单价高23%,充分说明我国在高性能PCB铜箔方面需求量大但供应不足。

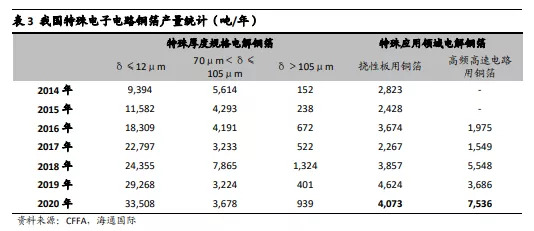

根据CCFA,2020年我国挠性板用铜箔产量为4073吨,高频高速电路用铜箔产量为7536吨,特殊应用领域电解铜箔近年来产量虽有增长,但跟PCB铜箔总产量相比,占比过小,有较大的提升空间。

锂电铜箔方面,由于我国新能源汽车起步早、国家支持力度高,我国锂电池铜箔技术实力已经处于国际领先水平。我国已率先实现6μm铜箔对8μm的大幅替代,更薄水平的4.5μm产品也在尝试商用中,2020年4.5μm锂电箔的占比为3%左右,而海外电池制造商尚未大规模使用6μm锂电铜箔。

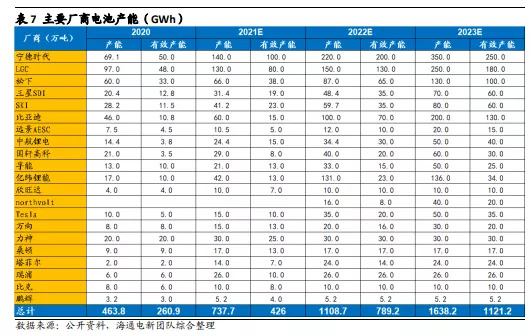

总体上看,PCB铜箔产能利用率较为充分,但高端PCB铜箔依赖进口;8μm以上锂电箔存在产能冗余,我国铜箔厂商积极推进锂电铜箔极薄化,2020年4.5μm铜箔占比约为3%。 1.2 供给展望 我们梳理了主要铜箔厂商的现有产能及扩产计划,主要如下表所示,具体信息请见附录一。 铜箔厂商扩产主要存下以下特征: 1、锂电铜箔大幅扩张,老牌新贵齐下场。我们的统计口径下2021年锂电铜箔的产能为38.6万吨,已披露的规划产能达143万吨,扩产幅度较大的企业包括Sk Nexilis(韩国)、海亮股份等,其中Sk Nexilis是老牌锂电铜箔厂商,2019年即开始量产4μm铜箔,目前锂电铜箔产能4.3万吨,除了正在建设的韩国六厂外,公司计划新增20万锂电箔;海亮股份计划新建12万吨锂电箔。 2、PCB铜箔产能增幅有限,近期有一定的关注度。我们的统计口径下2021年PCB铜箔的产能为44万吨,已披露的规划产能达60万吨,显著小于锂电铜箔。PCB铜箔的扩产增量主要来源于老牌覆铜板生产商,如南亚铜箔、建滔铜箔;此外今年有铜箔厂商将PCB箔纳入扩产计划,如海亮股份计划新增15万吨中3万吨为PCB箔,嘉元科技在江西赣州2万吨为PCB箔,并且在2021年11月与梅州市梅县区政府签订投资意向书,计划新增5万吨PCB箔。 3、铜箔新增产能主要为高端产品。PCB铜箔新增产能主要为以高频高速覆铜板用PCB铜箔为代表的高端产品,锂电铜箔新增产能主要为6μm及以下规格。 4、头部电池厂为加强供应保证,积极布局锂电箔。为保证产能如期释放,头部电池厂也在锂电铜箔上有布局,比如宁德时代、LG均是德福科技的战略投资者,亿纬锂能在今年8月与华创新材签订协议成立合资公司,计划建设年产10万吨锂电铜箔,首期2万吨,合资公司优先向亿纬锂能及其子公司供货。

1.2.1 PCB铜箔:供应增量有限 PCB铜箔低端产品竞争激烈,高端产线的扩产需要技术支撑,PCB厂商扩产产能非常有限。根据我们的统计,2025年相较于2021年的产能增量约为15万吨,复合增速约为7%,扩产的品类主要是以高频高速覆铜板用铜箔为代表的高端产品。 1)高频高速用铜箔方面,铜冠铜箔、德福科技、超华科技在研发试产VLP、HVLP铜箔方面,取得较大进展,未来5年铜冠铜箔、超华科技、浙江花园将有低轮廓电解铜箔的产能释放; 2)超厚电解铜箔方面,江铜耶兹、建滔铜箔、超华科技等企业有一定的技术积累。

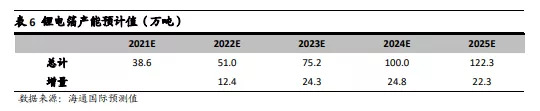

1.2.2 锂电箔:2023年供应增量增大 根据我们的统计,2025年锂电箔产能将增加至122万吨,相较于2021年的产能增量约为84万吨,复合增速约为33%,锂电箔的产能扩张显著快于PCB铜箔。虽然扩产项目多,但建设周期普遍在18个月左右,预计2022年新投放产能约12万吨,2023年新增产能增加至24万吨。

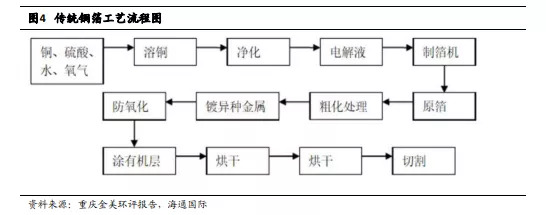

除了达产时间存在不确定性外,锂电箔的供给还应关注两个因素:1)PCB铜箔产线转换; 2)阴极辊的供应是否能够满足扩产需求。 PCB铜箔和锂电箔的生产流程存在相似之处,存在产线转化的可能。PCB铜箔由溶铜造液工序、生箔制造工序、表面处理工序及分切包装工序四部分组成;锂电池铜箔的生产工艺与PCB铜箔大体相同,差异主要为锂电池铜箔生产过程不涉及独立的组合式的表面处理工序。PCB铜箔和锂电箔的生产流程存在相似之处,当锂电箔加工费显著高于PCB铜箔时,存在将PCB箔产线转为锂电箔的可能,如2020年南亚昆山厂将5760吨PCB箔产线改为锂电箔,2021年铜冠铜箔将9台标箔生箔机转为锂电生箔机。 我们认为PCB铜箔产能利用率已相对饱和,且PCB箔的加工费也有所提升,虽然存在产线转化的可能,但量相对较小,对锂电箔的供应不会造成大幅影响。 1.3 国产阴极辊进口替代 日本产的阴极辊供应不足是业内共识,本节我们主要讨论国产阴极辊的发展阶段及对进口设备的替代情况。 1.3.1 海外阴极辊的供应现状 阴极辊是电解铜箔成套设备的核心及关键部件,其质量决定铜箔的档次和品质。我国铜箔业务起步较晚,阴极辊长期依赖进口。 日企阴极辊的供应占比约70%,无法满足铜箔企业扩产需求。根据锂电高工的统计数据,全球70%以上的阴极辊来自日本新日铁、三船等日企,海外企业扩产进度相对较慢,目前阴极辊制造厂家的交付订单已经排到2024年。根据锂电高工,按照日本阴极辊年均产量260台,单台对应铜箔年产量250-300吨测算,每年带动的铜箔产量仅为6.5-7.8万吨,与现有厂商的扩产计划严重不匹配。 1.3.2 国产阴极辊现状 国产阴极辊在旋压技术上实现了突破。根据任利娜等人(西北有色金属研究院)的研究,生产阴极辊的核心技术在于制成表面颗粒度等级高、微观组织细腻、晶体尺寸一致的钛筒。我国技术已取得一定进步,具体而言: (1)我国目前生产的阴极辊颗粒度可达9-10级,部分企业可生产12级,达到进口阴极辊水平。 (2)阴极辊表面的钛筒制造方式主要有焊接和旋压两种工艺,我国在旋压工艺方面取得了较大突破。根据任利娜等人,焊接是阴极辊主流的制造方式,尤其在大直径阴极辊制造中往往必须采用焊接方式。但焊接工艺下阴极辊表面存在一条纵焊缝,如果焊接及后期的处理过程控制不好,会使得(铜)箔材相应位置也存在一条光斑或亮带,严重影响和制约铜箔的高品质及高效率生产。旋压工艺制造的阴极辊的主要优点为表面颗粒度均匀,生产的铜箔无亮带、色差等缺陷,但旋压工艺下钛筒环坯在旋压前要经过“海绵钛真空熔炼-分锭-冲孔-扩孔-轧环”等工艺,工序较为复杂,材料利用率低(成品率低),且旋压成形本身加工费昂贵,尤其是制造大规格直径筒套的旋压设备及模具更是费用过高,因此前期企业研发投入较少。2016年,我国航天科技集团四院7414厂在近3年的攻关下,打破大直径阴极辊的技术垄断,生产出国内首台自主制造的2.7米阴极辊,2016年8月交付使用,其生产的铜箔品质达到了高档锂电箔的级别,完全可替代进口。 国产阴极辊已实现商用,但同样存在供应瓶颈。国内主要的阴极辊厂商包括西安泰金、航天科技集团等,1)西安泰金是西北有色金属研究院的控股子公司,公司订单饱满,排产已排到了2022年底;2)前文提到,航天科技集团四院7414厂可自主生产2.7米大直径阴极辊,今年1-2月,7414厂签订的阴极辊订单超1.5亿元,今年1-9月,订单超11亿元,而在2.7米大直径阴极辊投入商用的前两年产品订单合计仅为5亿元,侧面反应主要厂商大幅扩产、阴极辊需求大增,7414厂的订单已排至2024年以后。从西安泰金、7414厂的排产看,国产阴极辊同样存在供不应求的情况。 综上,我们认为国产阴极辊的技术进步值得肯定,但因为大幅使用国产设备而导致铜箔扩产项目投产项目大幅提前的可能性并不大,一方面虽然国产阴极辊已取得进步,但在稳定性、成品率等方面和进口设备仍存在客观差距,而随着锂电箔的轻薄化发展,对设备性能要求较高,高端产品仍有赖进口设备;另一方面国产设备也同样存在供不应求的情况,西安泰金及7414厂的订单同样排到2023年及以后。 2. 需求展望 2.1 锂电箔:电池厂商大规模扩产,需求强劲 2.1.1 锂电箔概述 锂电池的负极集流体,成本占比约为5%。锂电箔是锂电池负极集流体的核心材料,和正极材料、铝箔、负极材料、隔膜、电解液以及其他材料一起组成锂电池的电芯。锂电池铜箔占锂电池成本的比例在5%左右,因此电池厂对铜箔价格变动并不十分敏感,但对锂电铜箔的稳定性、能量密度的性能有一定要求。 2.1.2 6μm已成主流,4.5μm有望进一步提升 6μm铜箔是当前铜箔企业量产的主要产品,头部电池企业的渗透率已超过90%。根据GGII,今年以来动力电池企业明显加快对6μm铜箔的导入,包括中航锂电、亿纬锂能、蜂巢能源等电池企业对6μm铜箔的需求大幅增长。根据诺德股份,头部动力电池企业6μm铜箔的渗透率超过90%,其它动力电池企业的6μm铜箔渗透率正处在上升通道中,6μm的产量还将进一步提升。 4.5μm可进一步提升能量密度,但生产工艺复杂,尚未实现量产。根据CCFA,2020年4.5μm的产量将近5000吨,仅占锂电铜箔总产量的3%左右。一方面,4.5μm的生产工艺较为复杂,更为轻薄的同时,也容易出现断带、打褶、撕边、切片掉粉、高温被氧化等问题,目前包括嘉元科技、诺德股份、龙电华鑫、德福科技、超华科技、铜冠铜箔等企业都宣布具备生产4.5μm铜箔的能力或者已成功开发出4.5μm铜箔产品,但大多数尚未实现批量供货;另一方面,下游市场需求尚未形成规模,根据GGII,国内仅有宁德时代开始批量导入应用4.5μm铜箔,2021年上半年宁德时代单月4.5μm铜箔的用量在600-700吨,下半年每个月的需求量有望增长至2000吨左右。根据诺德股份,4.5μm铜箔相比6μm铜箔可以使电池能量密度提高约5%,同时单位GWh所需要的铜箔用量下降10%左右,预计2021年、2022年的渗透率有望从2020年的3%提升至20%和40%。 2.1.3 锂电厂商扩产带动铜箔需求 2021年前三季度锂电池装机量翻番增长,2025年有望突破1.5TWh。根据GGII,2021年前三季度国内动力电池装机量约82.42GWh,同比增长152%,加上欧美新能源汽车销量,全球动力电池装机量超160GWh。GGII预计未来几年全球锂电池市场仍将保持中高速增长态势,到2025年全球锂电池出货量有望达到1523GWh。根据起点锂电截至2021年8月的统计数据,包括宁德时代、LG新能源、中航锂电、亿纬锂能、SKI、比亚迪等21家企业规划产能已达到3155GWh。 根据海通电新研究团队的统计数据,2022年、2023年主要电池厂的有效产能分别为789GWh、1121GWh,同比增加363GWh、332GWh,考虑到6μm铜箔的占比仍然较高,因此仍以每GWh对应700吨6μm铜箔测算,对应铜箔需求量分别为55万吨、78万吨,环比分别增加25万吨和23万吨,但相比于锂电铜箔产能23年才大规模投产(22年新增12万产能,23年新增24万产能),22年锂电铜箔的供应仍将保持相对紧缺。

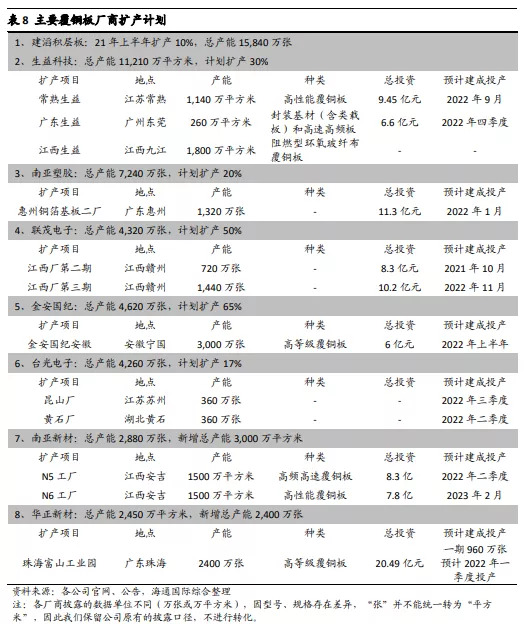

2.2 电子电路铜箔:高端覆铜板需求增加 锂电池厂商扩产将带动锂电铜箔需求已是共识,但对铜箔的另一主要应用——PCB行业关注不足,因此我们侧重于梳理PCB行业的现状及未来扩产规划。 覆铜板行业基本供需可以总结为:整体过剩,高端产品依赖进口。2020年覆铜板行业总体产能利用率73%,供给端相对过剩,未来覆铜板的主要看点在于高频高速覆铜板等高端产品的国产替代,这也是主流覆铜板厂商扩产的方向。 2020年PCB行业对铜箔的需求量为42万吨,主要覆铜板厂商未来两年平均扩产幅度在20%左右,以RTF箔、HTE-W箔等为代表的高端PCB用铜箔需求增加。 2.2.1 PCB箔概述 PCB的主要原材料,成本占比约15-20%。PCB铜箔是沉积在线路板基底层上的一层薄的铜箔,是CCL及PCB制造的重要原材料,起到导电体的作用。PCB铜箔一般较锂电池铜箔更厚,大多在12-70μm。PCB的主要下游应用为通讯(33%)、计算机(29%)和消费电子(15%),近年来因5G、汽车电子、IC封装载板发展迅速,对高端PCB箔的需求有明显提升。 2.2.2 覆铜板行业:行业整体产能富余,高端产品供不应求 行业总体产能利用率73%,供给端相对过剩。根据CCLA统计数据,2020年各类覆铜板总产能为100,434万平方米,较2019年增长10.3%,总产量72,983万平方米,较2019年增长6.9%,行业整体总产能利用率为73%。由于产品结构、市场容量等因素,行业整体的产能相对过剩。 高端产品依赖进口,进口产品均价为出口产品均价的3.5倍。根据海关统计数据,2020年我国覆铜板出口额5.11亿美元,出口量8.66万吨,折单吨出口价5900美元/吨;进口额12.85亿美元,进口量6.25万吨,折单吨进口价2058美元/吨,同增16.54%。2020年覆铜板单吨进口价进一步提升,单吨进口价约为单吨出口价的3.5倍,国产高性能覆铜板无法满足市场需求。 研发投入同比增长14%,高频高速覆铜板为主要攻关方向。根据CCLA的统计数据,主要覆铜板企业2020年的研发投入约为23亿元,同比增长14%,行业对科研开发的重视程度正在提升。从研发方向上看,应用于5G基础设施的高频高速覆铜板是技术竞争博弈的热点,南亚新材、龙宇电子、华正新材等企业重点攻关高速覆铜板,生益科技、昆山南亚等主攻高频覆铜板并取得一定成果。 2.2.3 主要覆铜板厂商均有一定程度扩产,集中在高端领域 2020年电子电路铜箔的总需求为42万吨。根据CCLA的统计数据,2020年覆铜板用电子铜箔总量约为30万吨,规格占比如下:35μm为40%、18μm为40%、12μm为20%;PCB用电子铜箔总量为12万吨,规格占比如下:35μm为20%、18μm为40%、12μm为40%。主流厂商平均扩产约20%,集中在高频高速覆铜板等高端领域。我们根据中国电子材料行业协会覆铜板材料分会的统计结果,选取了前八大覆铜板生产商作为研究对象,重点关注其在产产能、扩产节奏及方向,主要结果如下表,具体情况请见附录二。

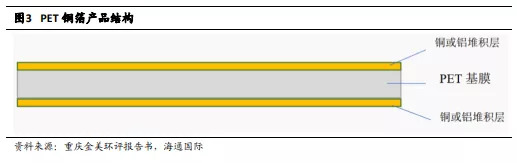

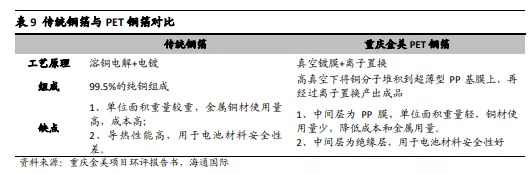

高性能PCB铜箔供不应求的局面仍将延续。根据GGII数据,2019年及2020年全球5G基站建设分别带动高频高速电路铜箔需求增长0.90万吨和4.18万吨,2019-2023年五年合计新增20.20万吨高频高速电路铜箔需求。而根据我们的统计,PCB产能2023年产能增量较2021年增加约10万吨,即便新增产能全部为高频高速覆铜板用铜箔,也难以满足5G基站建设的需求,因此我们预计高性能PCB铜箔供不应求的局面仍将延续,在高性能PCB箔领域拥有技术储备的企业将受益。 3. 关注以PET铜箔为代表的新型集流体发展 集流体是锂离子电池的重要组成部分。集流体是锂离子电池中不可或缺的组成部件之一,它不仅能承载活性物质,而且还可以将电极活性物质产生的电流汇集并输出,有利于降低锂离子电池的内阻,提高电池的库伦效率、循环稳定性和倍率性能。 铜是最广泛使用的负极集流体材料,但其他材质/形式的集流体研究从未停止。在低电位下,金属锂与铜之间很难形成嵌锂合金,二者之间的亲和性较差,因此铜是锂离子电池中广泛使用的负极集流体材料,其中铜箔是最常见的铜集流体形式。除了单一集流体如铜集流体、铝集流体、镍集流体、不锈钢集流及碳集流体等受到广泛关注外,近年来,复合集流体也引起了学者们的研究兴趣,如导电树脂、覆碳铝箔及钛镍形状记忆合金等。 3.1 PET铜箔概况 PET铜箔即在4.5μm的PET膜或者PP膜两边各镀1μm的铜,作为动力电池或者储能电池负极的集流材料,与电解铜箔等为替代关系。

PET铜箔较纯铜铜箔具备高安全性、高能量密度等优势。根据重庆金美项目环评报告书,相比于8μm纯铜铜箔集流体,通过低密度、低杨氏模量、高可压缩性以及低造价的高分子基材材料PET替换金属铜,可以形成以下优势: 1)有效降低负极集流体的质量67.13%,从而提高电池体系的能量密度; 2)在挤压、碰撞中起到缓冲作用,增加电池体系的安全性; 3)有利于级冲负极材料充放电过程中的体积形变,提高电池体系的稳定性; 4)考虑到铜的成本较高,复合铜集流体将具备成本优势。

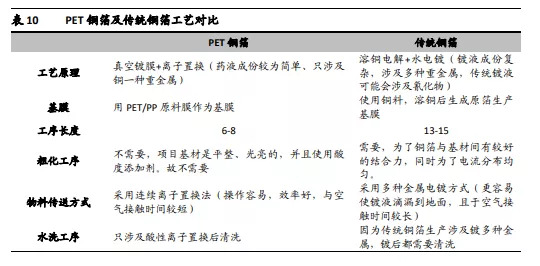

从制作工艺上看,PET铜箔的流程更短。根据重庆金美环评报告,PET铜箔工艺上的优势主要如下: 1)工艺流程大大缩短,采用真空镀膜工艺形成膜面作为阴极,可直接在离子置换设备中反应,且真空工序无污染,铜箔的溶铜电解工艺同样有污染物排放; 2)采用新型的药剂体系,规避了氰化物等剧毒物质,使生产过程的排污量更好,污染物也更容易处理; 3)抗氧化采用有机抗氧化液,抗氧化直接进行烘干工艺,药剂进行循环使用。避免了金属污染物的排放;

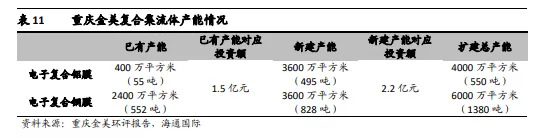

目前PET铜箔的主要厂商为重庆金美。重庆金美新材料科技有限公司主要从事高端储能材料,高端电子的专用材料、及其它新型高分子材料的研发、制造和销售。宁德时代通过长江晨道间接持有重庆金美股权。

重庆金美桥河一厂正在试运行中,并计划新建产能,扩产项目完成后PET铜箔总产能将提升至6000万平方米,约1380吨。

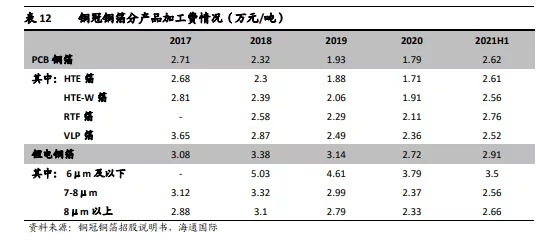

3.2 PET铜箔应用展望 PET铜箔仍处在发展初期。PET铜箔的主要优势在于安全性高、能量密度高,但尚未实现量产,成本较高。PET铜箔2014年开始研发,2020年完成产品中试,相较于纯铜锂电箔,发展阶段较晚;纯铜锂电箔在下游驱动下已取得较大发展,多家企业已具备4.5μm锂电箔的生产能力,PET铜箔高能量密度的优势相对减弱。按照每GWh用700吨6μm纯铜铜箔折算,金美1380吨PET铜箔对应约6GWh电池容量,即4200吨纯铜的6μm锂电箔,与现有纯铜锂电箔产量相比占比非常小。 在新兴产业的赛道上技术更新迭代一直在发生,能否量化生产/提高市占率取决于技术能够连续稳定供应、成本造价等等。 4. 铜箔定价 铜箔的定价模式为“铜价+加工费”。 对于阴极铜采购, 按照均价模式(采购订单时点的电解铜现货价格均值)及点价模式(以上海期货交易所价格为基准加升贴水等)确定阴极铜采购价格。销售方面,一般采取“月均价模式” 确定铜基价,即将上一个月铜交易市场的月均价作为基准铜价。铜价波动可转嫁至产品售价中,产品毛利主要取决于加工费水平。 加工费主要由产品供需状况再叠加不同客户对产品工艺的要求、复杂程度因素等确定。一般而言,锂电箔加工费高于PCB箔,同一类别下高端产品的加工费更高,且差异较大。以铜冠铜箔为例,2020年及2021年上半年,PCB箔的加工费为1.79万元/吨、2.26万元/吨,同期锂电箔的加工费为2.72万元/吨、2.91万元/吨。PCB铜箔中的RTF箔、VLP箔的加工费高于PCB箔的平均水平;锂电箔中6μm及以下铜箔的加工费显著高于6μm以上产品。

PCB箔方面,产能供给增量有限,22年、23年的产能增量分别为2.7万吨、6.8万吨;需求方面,5G和云计算建设催生了新的增长需求且正在推进国产替代,高端PCB铜箔供应紧张的情况仍将延续,在高频高速覆铜板用铜箔方面有技术储备的企业有望获益。 锂电箔方面,披露的规划产能已突破百万吨,但由于存在一定的建设周期,我们预计22年、23年的产能增量分别为12万吨和24万吨,22年锂电箔供需格局仍将相对紧张。 5. 风险提示 全球疫情影响经济复苏;新能源汽车发展不及预期;铜箔新增产能投放超预期等。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]