聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

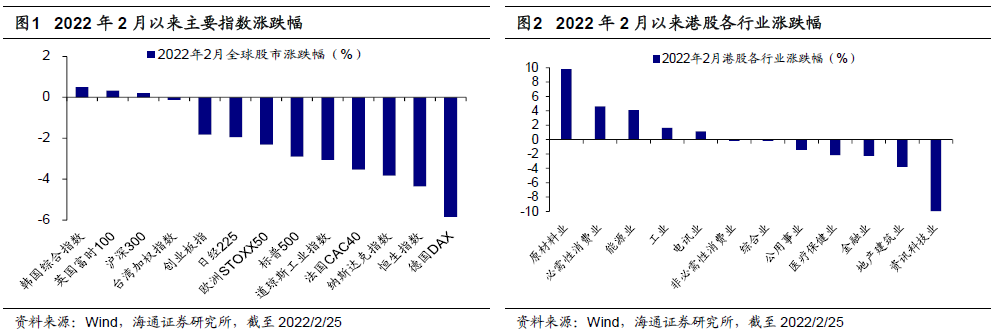

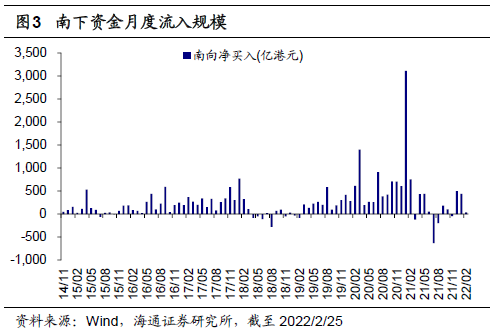

| 2021年以来国内互联网反垄断和数据安全等监管政策力度持续加大,受此影响以腾讯、阿里、美团为代表的港股互联网公司持续下跌。经历了这一年的调整,很多投资者开始关心互联网板块能否以及何时实现反转。目前互联网行业风波尚未完全结束,未来互联网会怎么走尚未明晰,但也许可以从历史中寻找思路。本篇报告将对比2012年白酒行业的危机,探讨互联网未来可能的发展方向。 回顾:2月港股小幅反弹后持续下跌。2月全球市场大多数指数录得负收益,欧美市场跌幅较大,港股表现也较为疲弱。2月初恒生指数先涨后跌,截至2022/2/25(下同)当月累计涨跌幅/最大涨跌幅为-4.3%/5.2%。对比其他市场,沪深300指数2月累计涨跌幅/最大涨跌幅为0.2%/2.4%,A股创业板指为-1.8%/2.7%,纳斯达克指数为-3.8%/1.9%,标普500为-2.9%/1.8%,日经225为-1.9%/3.3%,英国富时100为0.3%/3.0%,德国DAX为-5.8%/1.7%。 从市场走势看,2月初恒生指数小幅反弹,2月10日达到当月最高点25050.6点后开始持续走低,2月24日达到当月最低点22718.2点。从行业表现来看,2月港股行业涨跌互现,其中原材料业(9.8%)、必需性消费业(4.6%)、能源业(4.1%)涨幅最大,资讯科技业(-9.9%)、地产建筑业(-3.8%)跌幅最大。2月南下资金净流入规模为37.1亿港元,截至2022/2/25南下资金有史以来累计净流入额达22247.4亿港元。2月当月南下资金在港股成交额中占比为14.6%,相较于1月有所下降。

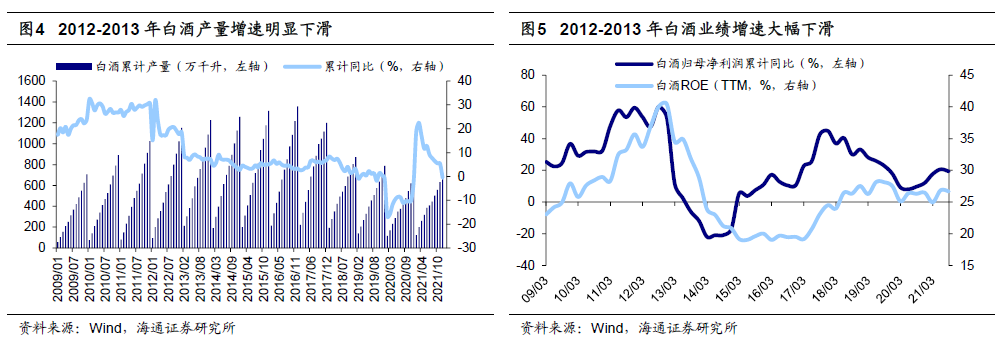

“三公消费”相关政策和行业内塑化剂事件导致白酒陷入困境。2012年白酒行业遭受外部政策环境和自身信誉问题的双重打击,首先是国家对“三公消费”的严格监管限制了政府和军队对白酒的消费。2012年3月时任国务院总理温家宝指出要严格控制“三公”经费,2012年6月国务院发布《机关事务管理条例》,2012年12月中央军委出台“十项规定”,2012年12月政治局会议审议了“八项规定”,2013年2月习近平总书记倡导全民厉行勤俭节约、反对铺张浪费。除了政策冲击,白酒行业自身存在的合规问题也严重降低了消费者的信任度,2012年11月媒体报道称样品“酒鬼酒”塑化剂超标。 受政策影响,2012/7/16白酒指数开始持续下跌,直至2014/1/9触底反弹,期间最大跌幅达60%,PE(TTM,下同)从27.5倍下滑至8.5倍。股价下跌的背后是基本面恶化,在“三公消费”政策和塑化剂事件的影响下,白酒消费需求在短期内快速下降。2012年白酒产量增速大幅下滑,全年产量仅为1153万千升,同比增速从2011年的30.7%降至18.6%,2013年产量为1226万千升,同比增速进一步降至7.1%。从上市公司基本面看,上述负面影响在2012年尚未明显体现在上市公司业绩上,2013年白酒板块盈利开始迅速下滑,归母净利润同比增速从2012年的53.1%降至-11.9%,2014年进一步降至-17.1%,同时白酒板块的盈利能力明显弱化,ROE(TTM,下同)从12Q4的40.4%持续回落至15Q2的19.1%。

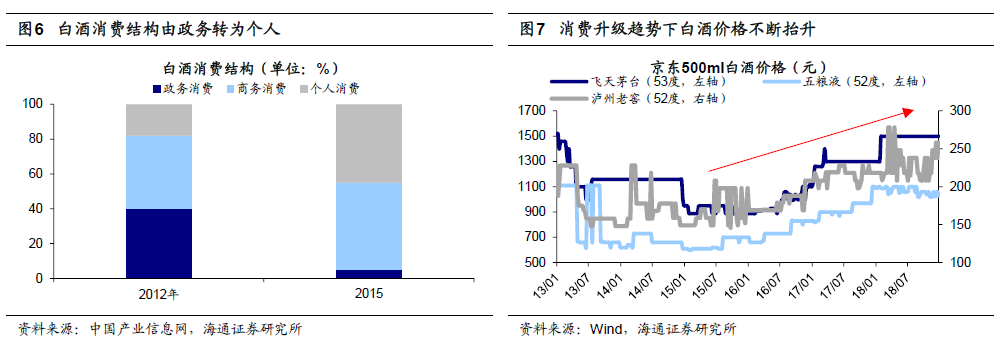

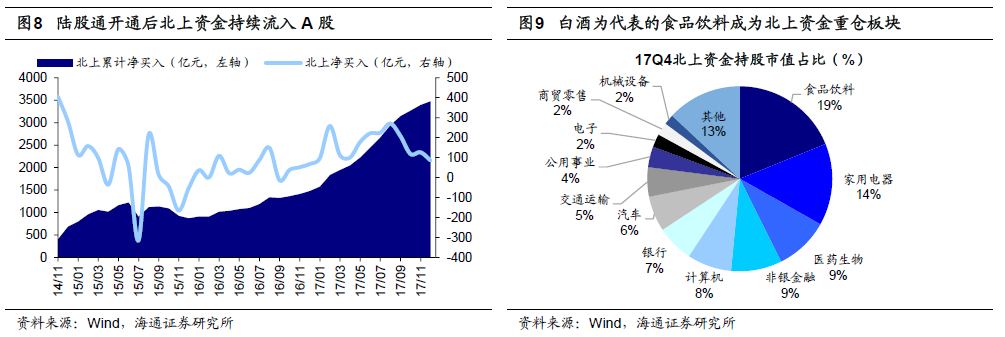

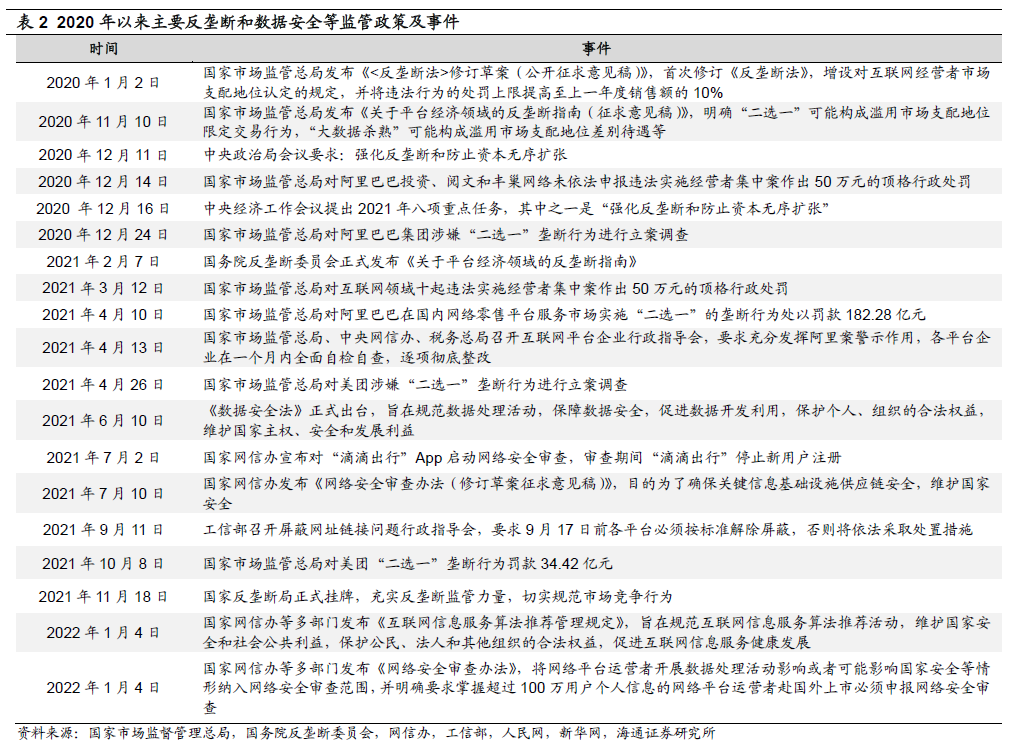

消费升级趋势下白酒行业实现困境反转,外资流入A股促进白酒估值提升。经历了深度调整期,2014年白酒指数开始企稳回升,2014-2017年累计上涨364%,而同期沪深300仅上涨73%。究其原因,我们认为核心还是因为白酒基本面复苏较好,背景是中国的消费升级趋势。白酒的商业模式优秀,短期负面冲击并没有影响竞争力,尽管政策限制使得原有的政务消费渠道大大压缩,占比从2012年的40%下滑至2015年的5%,但是对商务消费影响不大,并且个人消费快速增长,占比从18%大幅上升至45%。 而且随着国内居民收入的提升,消费升级趋势逐渐展开,以“茅五泸”为代表的高端白酒价格不断上升。价格的提升促进了白酒板块业绩的增长,2016年白酒板块基本面开始明显回暖,归母净利润同比增速回升至10.7%,2017年进一步上升至44.8%,ROE回升至19.5%,2017年进一步上升至24.5%。除了基本面强劲,外资持续流入白酒板块也有助于其估值的提升。2014年沪港通开通,2016年深港通开通,外资开始大幅进入A股,白酒等优质赛道得到青睐,17Q4北上资金持有白酒的市值从16Q2的224亿元增加至702亿元,占全部持股的13%(食品饮料行业整体为19%)。在此推动下,白酒板块PE从2014/1/9的低点8.5倍回升至2015年底的21.9倍,2017年底进一步提升至35.2倍。

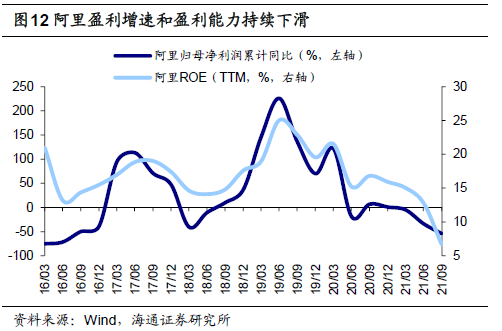

监管政策趋严以及流量红利衰竭是当前互联网面临的内外部问题。类似当年的白酒,目前的互联网行业也是面临政策的重重限制,首先就是政策对垄断行为的打压。 同时,互联网行业与当年的白酒行业一样面临行业内部的危机,即移动互联网时代的流量红利逐步衰竭。根据CNNIC数据,截至2021年底我国手机网民数量达10.32亿,增速持续回落,同时网民日均使用时长稳定于4小时左右,这就意味着互联网行业已经进入存量竞争时代。于是,各大互联网平台需要通过精细化运营来吸引和留存用户,但这往往也是互联网存在不规范甚至不合法行为的来源之一。例如“大数据杀熟”,即基于大数据和算法,根据交易相对人的支付能力、消费偏好、使用习惯等,实行差异性交易价格或者其他交易条件。这种迫于竞争压力而产生的经营策略,既违背了公平市场的原则,也侵犯了消费者的权益,因此《平台经济领域反垄断指南》专门对此类行为进行严格打击。 互联网反垄断和数据安全监管政策趋严,以及由此反映出来的互联网行业内部发展问题,是去年以来港股互联网公司股价大幅下跌的重要原因。截至2022/2/25港股恒生科技指数自2021/2/18高点以来累计下跌53%(最大跌幅为54%,下同),同期互联网龙头腾讯控股下跌42%(47%),阿里巴巴-SW下跌61%(61%),美团-W下跌64%(47%),京东集团-SW下跌34%(44%)。从估值来看,恒生科技指数PE从48.4倍下降至37.2倍,腾讯控股从51.6倍下降至17.9倍,阿里巴巴-SW从29.6倍下降至28.5倍,京东集团-SW从39.6倍下降至27.5倍。但是,从目前的基本面来看,还不能确定政策的负面影响是否已经体现在互联网龙头的业绩上。以腾讯和阿里为例,21Q3腾讯归母净利润累计同比从20Q4的71.3%持续下滑至29.2%,但两年年化同比从21Q1的32.5%提升至34.6%,ROE从21Q1的23.5%小幅下滑至22.1%;而阿里基本面早在19Q3就开始下滑,21Q3归母净利润累计同比进一步下滑至-54.4%,ROE也持续下滑至6.6%。

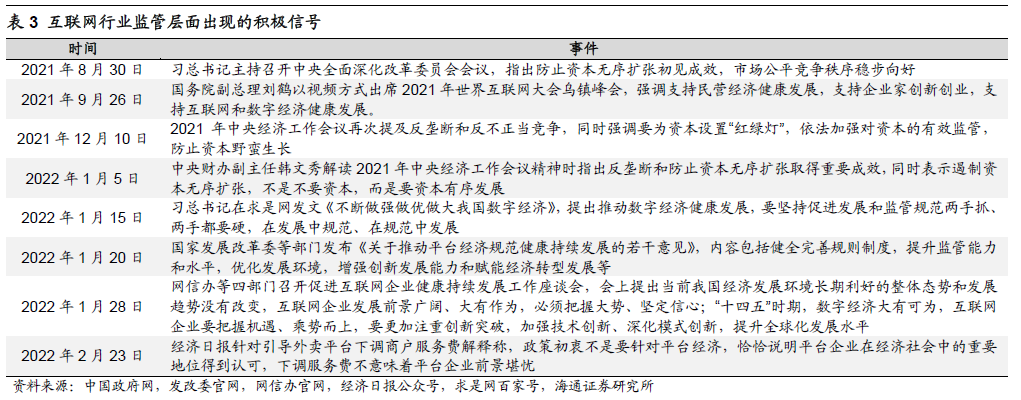

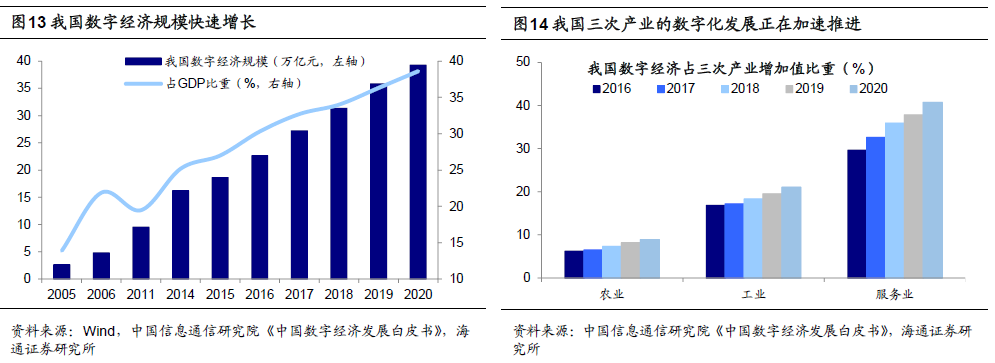

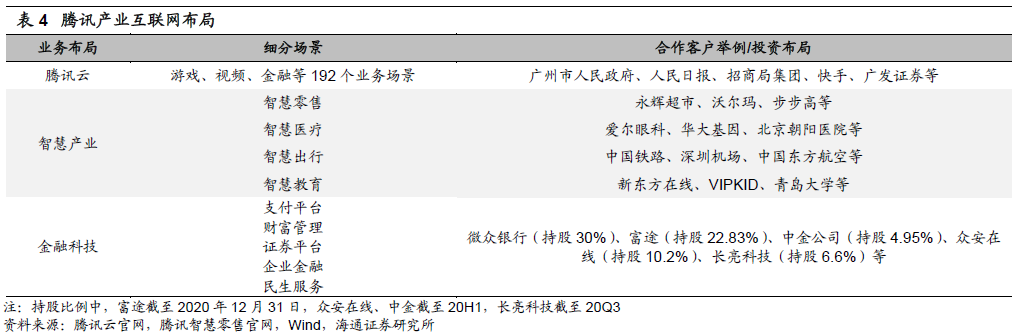

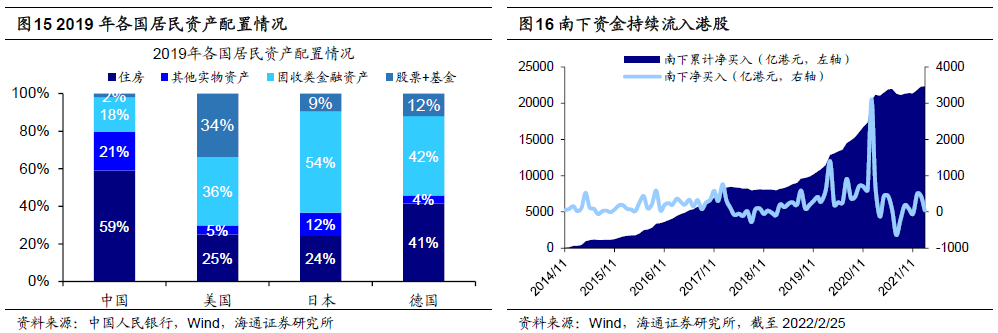

互联网面临的内外部压力仍在,未来能否实现反转还需继续观察。过去白酒和互联网都是优秀商业模式的代表,被认为能够给投资者带来长期的高回报,因而受到秉承价值投资理念的机构投资者的青睐。同时,白酒和互联网在发展过程中也同样遇到了监管政策的冲击和行业内部的危机,股价和估值大幅下跌。那么互联网能否像白酒一样走出困境实现反转呢? 对此需要看到,尽管互联网和白酒拥有上述共同点,但是当前互联网面临的政策压力与12年的白酒也存在明显的差异,主要体现在“三公消费”政策仅仅是限制了白酒的一种消费渠道,而互联网监管政策则涉及互联网企业的业务模式。例如,过去互联网企业的支付工具常常跟其他产品挂钩,而这种模式在目前已经行不通,21年9月央行行长易纲在中德“金融科技与全球支付领域全景—探索新疆域”视频会议上提到,要不断强化金融科技监管,要求支付回归本源,断开支付工具和其他金融产品的不当连接。 因此,海通证券认为互联网行业未来能否实现困境反转还需进一步观察政策的落实。不过,谨慎看待政策影响的同时,也需要注意到目前互联网行业监管层面已经开始出现一些积极信号。例如2021/8/30习总书记在深改委会议上指出防止资本无序扩张初见成效,市场公平竞争秩序稳步向好;2021/9/26国务院副总理刘鹤强调支持民营经济健康发展,支持企业家创新创业,支持互联网和数字经济健康发展;2021/12/10中央经济工作会议强调要为资本设置“红绿灯”;2022/1/28网信办等四部门召开互联网企业座谈会,提出互联网企业发展前景广阔、大有作为,必须把握大势、坚定信心。 除了政策,互联网企业内生的增长动力也是决定其长期发展前景的关键因素。同样参考当年的白酒,白酒之所以能够走出困境,核心还是基本面强,背后是白酒龙头公司把握时代机遇,在政策打压政务消费的情况下积极寻找新的增长点,挖掘民间消费。与此类似,在内外部压力下互联网企业也需要积极寻找新的发展方向,我们认为政策鼓励的业务领域可能是重要的方向。例如,我国发展数字经济已上升至国家战略,政策支持力度不断加码,但目前数字经济渗透率还不高,尤其是制造业数字化程度还比较低。因此,互联网企业作为数字经济的重要参与者,可以用科技赋能实体经济。比如腾讯就是产业互联网的“领头羊”,腾讯利用云、AI、大数据分析、安全、支付、小程序、LBS等多种前沿互联网平台服务与技术,帮助各行各业进行数字化升级,打造智慧产业方案,构建连接用户与商业的智慧产业新生态。目前,腾讯已经在金融、零售、民生服务、旅游、医疗、出行和教育等产业展开布局。 除了基本面,2016年之后白酒股价表现明显强于市场的原因也在于持续的资金流入,以北上资金为代表的外资是重要推动力。而对于互联网公司而言,由于互联网龙头大都在境外市场上市(美股和港股),因此外资已经是互联网公司的重要投资者。展望未来,随着越来越多的中概股回归港股,南下资金有望为互联网企业带来更多的资金。近年来南下资金持续流入港股,截至2022/2/5累计流入2.2万亿港元,而互联网也是南下资金的重仓板块,其中腾讯控股是第一大重仓股,持有市值/占全部持股比例达2559亿港元/12%,美团-W为716亿港元/3%,快手-W为243亿港元/1%。2022/2/23中国香港特区财政司司长陈茂波称,将进一步深化与内地的互联互通,目前已完成允许“港股通”南向交易的股票以人民币计价的可行性研究,并提出了详细的实施建议,同时还表示已经做好准备迎中概股回流。此外,从长期来看,随着中国居民财富逐渐从房产转向权益,港股作为中国股票资产的重要组成部分,也有望得到更多资金的配置。

核心结论:①2月恒生指数累计涨跌幅/最大涨跌幅为-4.3%/5.2%,原材料业、必需性消费业、能源业涨幅较大,资讯科技业、地产建筑业跌幅较大。②12年白酒困境反转得益于消费升级推动基本面改善以及外资流入助力估值提升。③与白酒不同,当前互联网面临政策对商业模式的冲击,未来需寻找新的增长点,估值方面有望受益于南下资金长期流入。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]