聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

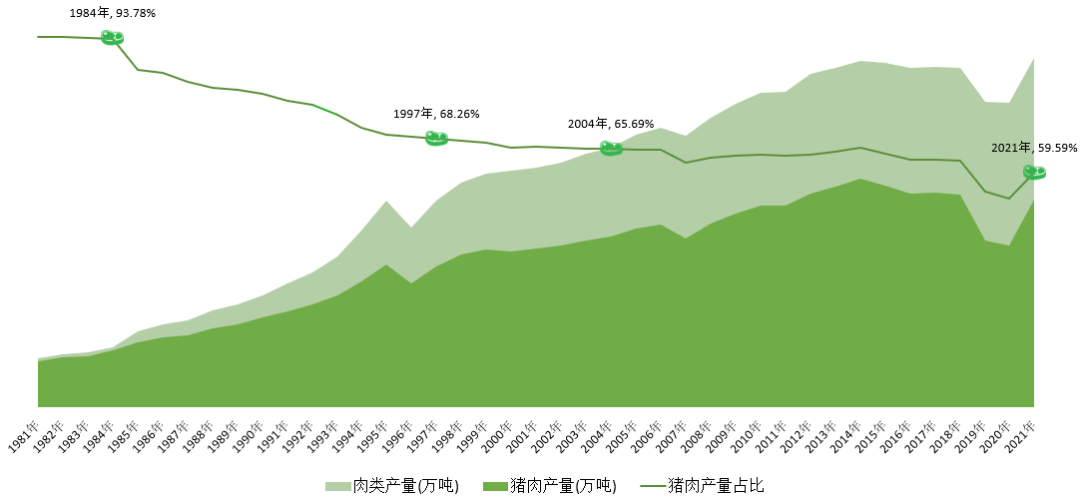

| 我国生猪产业发展概述 猪是猪科猪属的杂食类哺乳动物,主要分为家猪和野猪。家猪是指欧亚野猪被人类驯化后所形成饲养多供食用的亚种。早在新石器时代早期,猪已经作为财富的象征在我国被广泛地养殖;在商、周时期,为了让猪专心养膘长肉,先民更是创造性地发明了阉猪技术;至秦汉时期,养猪已经不仅可用于食用,也可用于积肥,舍饲与放牧相结合的饲养方式逐渐代替了以放牧为主的饲养方式。 随着养猪业的发展,人们逐渐追求把猪肉做成各种美味佳肴。其中以烤乳猪(南北朝)、金华火腿(唐朝)、东坡肉(宋朝)最为出名。明末清初时期,中国家猪在国际市场上是与丝绸、瓷器、茶叶同样火爆的“热门货”,第一次工业革命时代的欧美畜牧史,就是欧美国家引进中国猪种,改良自家猪种的历史。猪不仅肉质鲜美,具有极高的食用价值,其颈部和背脊部生长的5厘米以上的刚毛(即猪鬃),刚韧富有弹性,不易变形,耐潮湿,不受冷热影响,是工业和军需用刷的主要原料。且由于猪鬃原料不可能由人工合成,是一种无法人工替代的天然产品,天然猪鬃市场长盛不衰,我国猪鬃产量占世界总产量的95%以上。清朝时期,我国猪鬃出口是出口关税收益的大头;近代以来,我国猪鬃出口持续飙升,更是成为我国外交的重要底牌。 新中国成立以后,我国生猪产业经历了计划经济背景下的统购统销阶段(1949-1984);市场改革开放发展阶段(1985-1997);从传统产业向现代产业推进的转型发展阶段(1998-2004);以及当前所处的现代化转型升级阶段(2005至今)。 建国初期,主要农副产品实行有计划的统购统销政策。生猪生产实行“调五留五”政策,养殖规模小、生产水平低,种、料、药和技术服务等处于起步阶段,生产和消费严格按国家计划调配。由于经济发展滞后,肉食品供给匮乏,人均猪肉消费很低。截至1984年,全国猪肉产量1445万吨,人均占有量仅13.84千克,肉食品种也相对单一,猪肉产量占肉类总产量的比重高达93.78%。 改革开放后,生猪产业进入新的发展阶段。1985年,中共中央、国务院发出《关于进一步活跃农村经济的十项政策》,逐步取消生猪派养派购,实行自由上市,随行就市,按质论价,生猪购销政策放开。随着“菜篮子工程”和生猪产销经营体制改革的不断推进,生猪生产发展迅速,居民猪肉消费大幅提高。1997年,全国猪肉产量3956万吨,人均占有量增加到29.09千克,猪肉产量占肉类总产量的比重下降为68.3%,1985到1997年猪肉产量年均复合增长率达6.7%。 1998年以来,生猪养殖从以数量增长为主逐步向数量质量并重、优化结构和增加效益为主转变,开始向优势区域集中,产业整合速度加快,更加注重质量安全和可持续发展。经历前一阶段的较快速发展后,产量大幅提升,产业发展由“量”向“质”转变,生产效率、食品安全问题成为产业发展的新增要素。 2005年以来,生猪养殖规模化、标准化水平大幅提升,良种覆盖率逐步提高,现代生猪产业转型升级步伐加快。产业主要呈现为规模化水平不断提升、产地及销区更加集中、环保升级、食品安全升级以及生产效率升级。 图表1:中国猪肉产量占比情况变化趋势

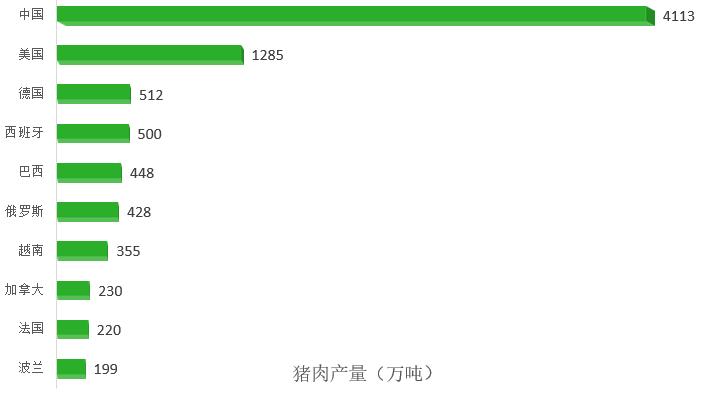

(数据来源:国家统计局 制图:农小蜂) 猪肉是我国餐桌上最为普遍的动物性食品,其味甘性平,含有丰富的蛋白质及脂肪、碳水化合物、钙、铁、磷等营养成分。猪肉纤维较为细软,结缔组织较少,肌肉组织中含有较多的肌间脂肪,经过烹调加工后肉味特别鲜美,且具有补虚强身,滋阴润燥、丰肌泽肤的作用。 我国是全球最大的生猪生产国和猪肉消费国,生猪产业链汇集科研、饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰、兽药疫苗、肉制品加工、冷链储藏运输以及餐饮零售等多个环节,涉及多个行业的存续发展;保障全国各地的猪肉供应,稳住全国猪肉价格,切实满足人民的消费需求就是捍卫人民的幸福生活,端好“肉盘子”关乎国计民生。 养猪业是农业领域重要产业,生猪生产和猪肉供应关乎群众生活、物价稳定、农民增收。新世纪以来,我国生猪生产出现了5次较大波动,尤其是2018~2020年,猪周期叠加非洲猪瘟共振使得猪肉价格大幅上涨,且遭逢新冠疫情影响,生猪生产恢复难度大。按照党中央、国务院决策部署,在各地各有关部门以及各方生猪产业从业者的共同努力下,目前生猪生产已完全恢复,猪肉市场供应相对充裕,价格明显回落。但生猪产业稳定发展的基础依然不牢固,随着近期猪肉价格回落较快,加上养殖成本上升和非洲猪瘟疫情的不确定性,稳定生猪生产、保障市场供应的任务仍然十分艰巨。 一、我国生猪产业产能分析 生猪是对未宰杀的除种猪以外的家猪的统称,体肥肢短,性温驯,适应力强,易饲养,繁殖快,有黑、白、酱红或黑白花等色,我国农民素有养猪积肥、以猪粪肥田的习惯,生猪肉可食用,猪皮、猪鬃和猪肠衣可作工业原料。猪性成熟较早,出生后5~12个月可以配种;妊娠期短,约为4个月;产仔数多,周转快,增殖容易。生猪养殖业已经成为我国农业生产中的一个重要组成部分。 1.1.全国生猪产能 我国是全球最大的猪肉生产和消费国。据FAO统计数据显示,2020年,全球猪肉产量为10983.54万吨。其中,我国产量为4113万吨,占全球的比重为37.45%,远超全球其它国家;美国和德国以1285万吨和512万吨的产量分别位列第二和第三位,两国所占的比重分别是11.69%和4.66%——与我国相比,产量分别相差2828万吨、3601万吨,产量在全球比重分别相差25.76%、32.79%。 图表2:2020年全球猪肉产量Top10

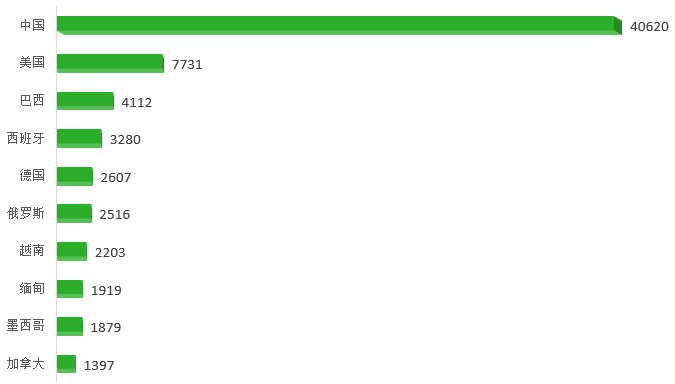

(数据来源:FAO 制图:农小蜂) 从生猪存栏量来看,2020年,全球生猪存栏量为95263.2万头,我国生猪存栏量为40620万头,在全球所占的比重为42.64%;排名第二和第三的分别是美国和巴西,两国的生猪存栏量分别为7731万头和4112万头,在全球所占的比重分别为8.12%和4.32%——与我国相比,生猪存栏量分别相差32889万吨、36580万吨,生猪存栏量在全球比重分别相差34.52%、38.32%。 图表3:2020年全球生猪存栏量Top10

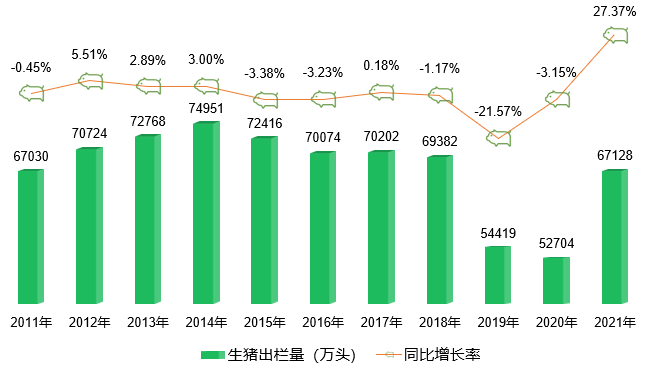

(数据来源:FAO 制图:农小蜂) 1.1.1.生产能力 近年来,我国生猪产业的生产方式加快转变,综合生产能力明显提升,规模化发展水平迈上了新的台阶,全产业链生产经营集约化、标准化、自动化、智能化水平不断增强。2021年,在经历非洲猪瘟疫情传入和新冠疫情冲击的影响后,我国生猪生产快速恢复,生猪养殖规模化率首次达到60%,生猪出栏量为67128万头,同比增长14424万头,同比增幅达27.37%。 图表4:中国生猪出栏量变化趋势

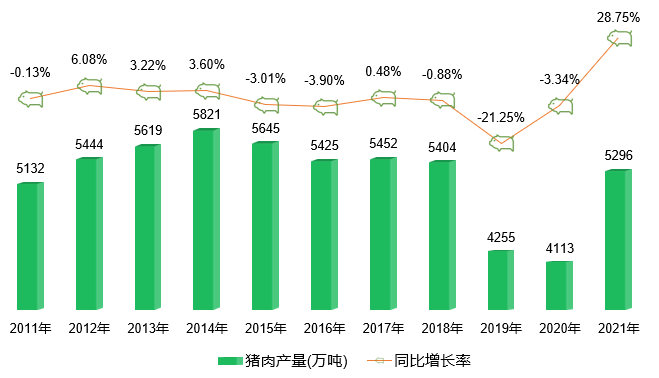

(数据来源:国家统计局 制图:农小蜂) 2011年至2021年间,我国生猪出栏量由67030万头增长至67128万头,增量仅为97.96万头,增幅为0.15%,保持高水平的猪肉稳定供应任务仍然艰巨;猪肉产量由2011年的5132万吨增长为2021年的5296万吨,增量为164万吨,增幅为3.20%,猪肉生产恢复正常水平。2011年至2018年间,生猪出栏量和猪肉产量运行较为平稳;2019年,全国生猪出栏量54419万头,同比减少14963万头,同比降幅达21.57%;全国猪肉产量4255万吨,同比减少1148万吨,同比降幅达21.25%;2020年,全国生猪出栏量和猪肉产量持续下降,同比降幅分别为3.15%和3.34%。2019年、2020年受非洲猪瘟和生猪生产周期的共同影响生猪出栏量和猪肉产量明显下滑,稳产保供压力较大,猪肉市场供应阶段性偏紧、产业布局不合理、基层动物防疫体系不健全等问题仍然突出。 图表5:中国猪肉产量变化趋势

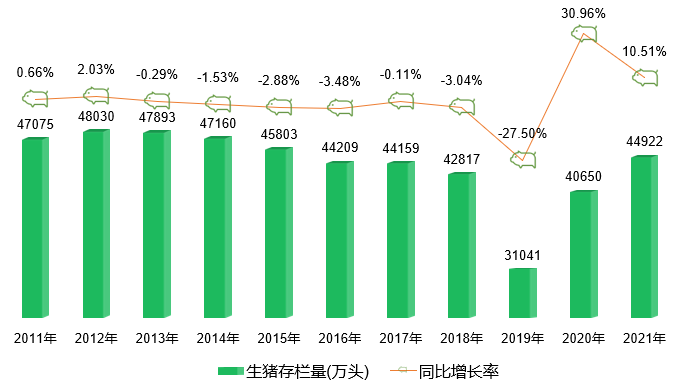

(数据来源:国家统计局 制图:农小蜂) 在高价格、高盈利的刺激下,生猪产能快速恢复。2021年,猪肉产量为5296万吨,同比增长1183万吨,同比增幅达28.75%。猪肉是我国大多数居民最主要的肉食品,生猪产能的恢复,对于保障人民群众生活、稳定物价、保持经济平稳运行和社会大局稳定具有重要意义。 1.1.2.稳产保供能力 在本轮生产周期中,非洲猪瘟疫情的发生使得我国生猪产业的短板和问题进一步暴露,从2013年开始,我国生猪存栏量和能繁殖母猪存栏量连续7年下降。2019年,全国生猪存栏量31041万头,与2013年相比减少16852万头,降幅达35.19%;能繁殖母猪存栏量2448万头,与2013年相比减少2506万头,降幅达50.59%。随着非洲猪瘟疫情及新冠疫情的常态化发展,内疫扩散和外疫传入的风险长期存在。我国猪肉供应保障面临巨大的压力,产业发展面临的风险更加凸显。 图表6:中国生猪存栏量变化趋势

(数据来源:国家统计局 制图:农小蜂) 在国家政策和市场行情的刺激下,我国生猪产能快速恢复,2020年、2021年生猪存栏量和能繁殖母猪存栏量持续大幅度增长。2020年,生猪存栏量为40650万头,同比增长9610万吨,同比增幅达30.96%;能繁殖母猪存栏量为3307万头,同比增长859万头,同比增幅达35.09%。2021年,生猪存栏量44922万头,同比增长10.51%;能繁殖母猪存栏量4329万头,同比增长30.90%。 图表7:中国能繁殖母猪存栏量变化趋势

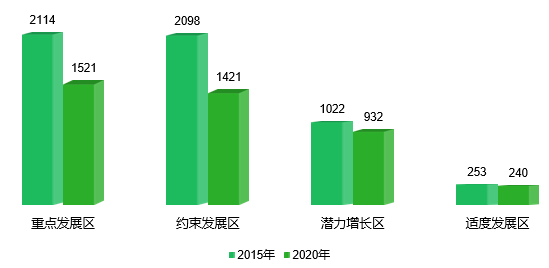

(数据来源:国家统计局 制图:农小蜂) 与2011年相比,2021年:我国生猪存栏量减少2153万头,减少幅度为4.57%;能繁殖母猪存栏量减少599万头,减少幅度为12.16%。与峰值年份(2012年)相比,我国生猪存栏量减少3108万头,减少幅度为6.47%;能繁殖母猪存栏量减少869万头,减少幅度为16.72%。 1.2.各省(自治区、直辖市)生猪产能 根据农业农村部于2016年制定的《全国生猪生产发展规划(2016—2020年)》关于区域布局的相关规划:将河北、山东、河南、重庆、广西、四川、海南7省(自治区、直辖市)设为提高综合生产能力、打造地方特色生猪养殖的重点发展区;将北京、天津、上海等大中城市和江苏、浙江、福建、安徽、江西、湖北、湖南、广东等南方水网地区设为稳定现有生产规模、提高产品质量、推动产业绿色发展的约束发展区;将东北4省(辽宁、吉林、黑龙江和内蒙古)和云南、贵州2省设为增产增效的潜力增长区;将山西、陕西、甘肃、新疆、西藏、青海、宁夏等7省区设为提高生产水平、推行生态养殖、发展优质高端特色生猪产业的适度发展区。 1.2.1.猪肉产能 从猪肉产量来看,与2015年相比,2020年重点发展区域猪肉产量减少592万吨,约束发展区产量减少677万吨,潜力增长区减少90万吨,适度发展区减少14万吨。猪肉生产能力整体呈下降趋势。 图表8:2015年至2020年各生猪生产发展区域猪肉产量变化情况

(数据来源:国家统计局 制图:农小蜂) 从各省域来看,与2015年相比,2020年猪肉产量实现增长的省份有黑龙江省、云南省、新疆维吾尔自治区、山西省、宁夏回族自治区5个省份,猪肉产量分别增长5.45万吨、2.99万吨、4.43万吨、2.55万吨、0.93万吨;湖南省、四川省、山东省、湖北省、河南省5个省份猪肉产量减少超过100万吨,分别减少110.32万吨、117.62万吨、126.41万吨、127.61万吨、143.16万吨。 图表9:2015年至2020年各省、市、自治区猪肉产量变化情况

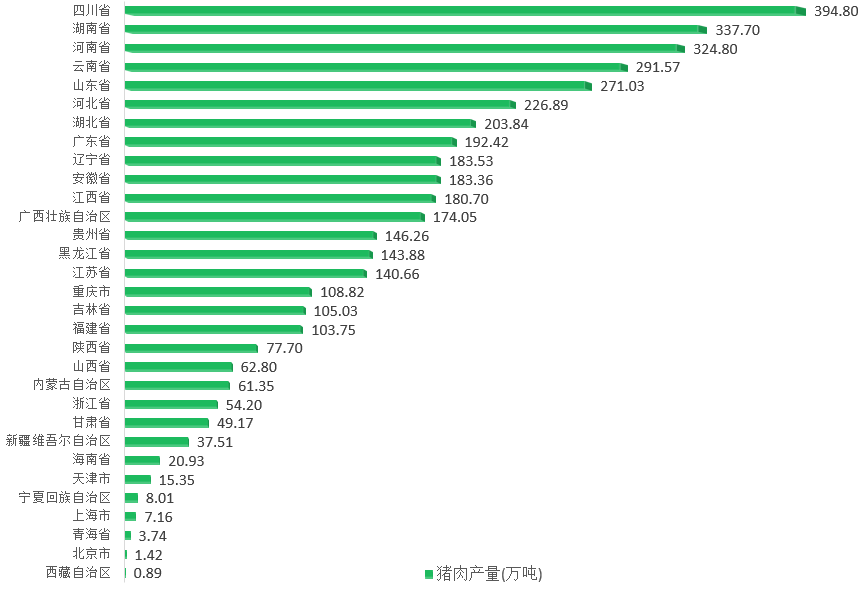

(数据来源:国家统计局 制图:农小蜂) 我国生猪养殖分布广泛,但相对集中在粮食主产区。2020年,我国猪肉产量排名前三的省域依次是四川省(394.8万吨)、湖南省(337.7万吨)、河南省(324.8万吨),在全国所占的比重分别是9.60%、8.21%、7.90%。 图表10:2020年中国各省(自治区、直辖市)猪肉产量排名

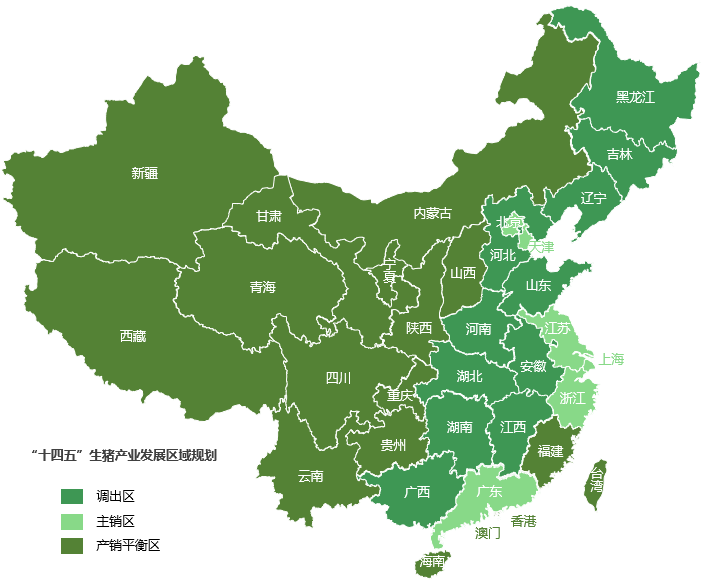

(数据来源:国家统计局 制图:农小蜂) 1.2.2.生猪产能 2020年,全国各省(自治区、直辖市)生猪存栏量可分为七个批次。第一批次为河南、四川、湖南三省,存栏量接近4000万头,依次排名全国前三,在全国所占的比重分别为9.56%、9.53%、9.19%,累计在全国所占的比重达28.28%;第二批次为云南和山东,存栏量在3000万头左右;第三批次为湖北、广西、广东、河北,存栏量在2000万头左右;第四批次为江西、安徽、江苏、黑龙江、贵州、辽宁、重庆,存栏量在1000~1500万头之间;第五批次为福建、吉林、陕西、浙江、甘肃、山西、内蒙古,存栏量在500~1000万头之间;第六批次为新疆、海南、天津,存栏量在100~500万头之间;第七批次为宁夏、上海、青海、西藏、北京,存栏量不到100万头。 据已公布数据显示,2020年生猪存栏量第一批次省(自治区、直辖市)生猪出栏量在2021年仍然位列全国前三,只是排名位次略有变化,从高到低依次是四川省、湖南省、河南省,在全国所占的比重依次为10.83%、10.50%、9.95%,其中湖南省的出栏率最高,达163.93%,其后依次为四川省(162.94%)、河南省(149.27%)。 2021年是“十四五”开局之年,非洲猪瘟、新冠肺炎的常态化趋势日趋明显,生猪产业迎来转型升级、布局优化调整的新格局。 图表11:“十四五”生猪产业发展区域规划

(数据来源:农业农村部 制图:农小蜂) 二、我国生猪消费市场分析 我国是全球最大的猪肉消费国,我国人口占全球总人口约18%,猪肉在我国国内肉类产量和消费量占比均接近或超过60%,近年来我国猪肉食物供应量在全球占比常年保持在70%以上,FAO统计数据显示,2019年我国猪肉食物供应量达5440.16万吨,在全球所占的比重达72.77%;排名第二、第三的越南、巴西所占的比重依次仅为4.89%和3.45%。 图表12:2019年全球猪肉食物供应量Top10

(数据来源:FAO 制图:农小蜂) 上世纪70年代以来,我国猪肉消费量持续增加,至2014年,我国猪肉表观消费量达5855.26万吨,为近年来最高值,随后有所回落,至2018年,仍然接近5500万吨;2019年受非洲猪瘟疫情影响,出现大幅度下滑,同比下滑19.68%,2019年、2020年维持在4400万吨附近;2021年实现大幅度恢复,同比增加1215.98万吨,增幅达27.4%,恢复到5653.12万吨。 图表13:中国猪肉表观消费量变化情况

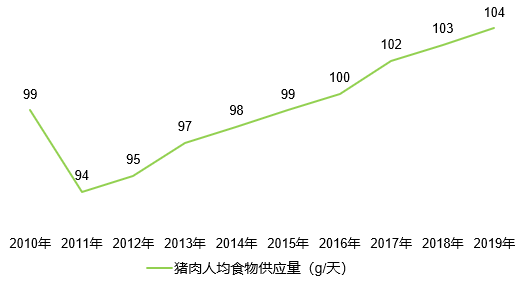

(数据来源:国家统计局 制图:农小蜂) 近年来,随着人们生活水平的提高,对猪肉消费的需求量也随之提高。我国猪肉人均食物供应量远高于全球平均水平(27g/天),2012年至2019年更是保持连续8年增长。在猪肉消费增加的同时,消费者也在追求吃到更安全、更健康、更有特色、口感更高的猪肉。 图表14:中国猪肉人均食物供应量变化情况(g/天)

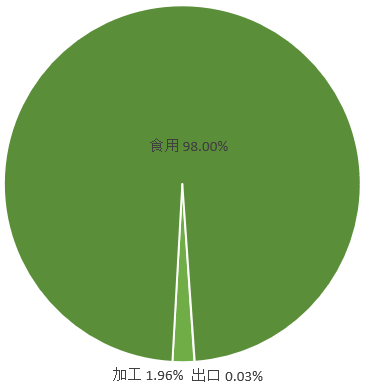

(数据来源:国家统计局 制图:农小蜂) 从食物消费结构来看,我国猪肉产量以供应国内食物消费为主,占比达98%,其次为加工和出口。我国虽然是全球最大的猪肉生产国,但我国猪肉出口量在我国猪肉消费中所占的比重仅为0.03%。 图表15:2019年中国猪肉消费结构

(数据来源:国家统计局 制图:农小蜂) 报告核心观点 1. 我国是全球最大的猪肉生产国,每年生产全球三分之一以上的猪肉,在经历非洲猪瘟疫情和新冠肺炎疫情之后,我国猪肉生产能力快速恢复至正常水平,2021年,生猪出栏量为67128万头,猪肉产量为5296万吨,四川、湖南、河南三个省份猪肉产量在我国排名前三。近年来,我国生猪产业快速发展,2021年生猪规模化养殖水平首次达到60%,但仍然存在整体集中率水平不够,产能供应阶段性偏紧等问题,4家头部企业(牧原、正邦、温氏、新希望)2021年累计销售生猪7838.52万头,合计占全国生猪出栏量的比重为11.68%。 2. 我国是全球最大的猪肉消费国,2019年,我国猪肉食物供应量达5440.16万吨,在全球所占的比重达72.77%,2011年至2019年人均食物供应量8连增。在我国的猪肉消费结构中,98%的猪肉供应食用,加工和出口所占的比重比较小。2021年为近年出口量最低的年份,出口量为0.25万吨、出口金额0.14亿美元,以广东省保障我国香港地区的猪肉供应为主。2021年,我国猪肉进口量再创新高,主要进口省市为上海、广东、山东,主要进口来源地为西班牙、巴西、美国。 3. 2021年,经济环境整体向好,生猪产业规模化水平将进一步提升,对“猪周期”的平抑能力将得到加强,国家和地方出台了诸多政策助力生猪产业健康、可持续、高质量的发展。在生猪养殖产业链条上游,全国猪饲料产量13076.5万吨,同比增长46.6%;但我国生猪平均胴体重仅为58.9公斤/头,为全球平均水平的81.02%,与种猪繁育技术发达的国家相比存在相对较大的差距。在中游,疫病防治方面,我国报告发生15起家猪非洲猪瘟疫情,累计扑杀生猪0.36万头;在养殖成本方面,生猪养殖成本全年持续下滑,猪粮比价前三季度持续下滑,四季度有所回升。在下游,全国规模以上生猪定点屠宰企业屠宰量26484.89万头,同比增长62.9%,创下近5年内最高屠宰量。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]