聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 中期旺季行情可期 俄乌冲突持续进行,双方两轮谈判均没有达成共识,市场避险情绪不断升温。与此同时,有色金属部分品种强势上涨,伦铝、伦镍连创新高,前期受到美元避险属性压制的铜价也在这两日卷土重来,伦铜率先走强创下新高,沪铜紧随其后冲破了前期压力位。在地缘冲突持续、全球通胀高企、供应链问题短时间难言缓解的当下,铜价高位蓄势已久终得以突破。 A地缘冲突引发能源价格飙升 俄乌冲突使得原油价格接连几日涨停,俄罗斯原油出口量占全球产量约5%,目前在冲突持续、欧美对俄制裁可能加码的情况下,俄罗斯能源极有可能在后续遭到制裁,目前加拿大禁止俄罗斯原油进口。根据美银的最新预计,如果俄罗斯的大部分石油出口被切断,即使战略储备的释放和欧佩克出口的增加有所抵消,全球仍有可能出现每天500万桶或更大的石油缺口。虽然美国政府尚未决定是否禁止从俄罗斯进口石油和天然气,但即使制裁不及预期强硬,若继续扩大港口的关闭,也会导致俄罗斯原油难以运输贩卖至世界各地,截至目前近70%的俄罗斯石油都在努力寻找买家,这会加剧原油市场本来的缺口。原油价格的高企以及天然气等能源的共同走高使得金属商品的成本上涨,有色金属首先从价格上做出了反应。伦铝、伦镍屡次刷新高点,铜价在初期因金融属性偏强受到避险情绪压制走势难言强势后,也终在原油发力后再获突破驱动。 虽然短周期中,铜和原油会存在阶段性背离,但从长期走势上看铜和原油的价格具有明显正相关关系,因为两者都是重要的工业原材料,与宏观经济周期有紧密关系,具有强的金融属性和良好的抗通胀属性,而短期更多是受供需和地缘政治问题影响。根据对铜油比的上、下行阶段进行分析,当铜油比阶段性上行时,铜和原油价格基本都同向运行,不过铜价具有更强的上涨弹性,而在价格下跌时往往跌幅更小;当阶段性下行时,铜价基本保持不变或偏弱运行,但油价飙涨迅速。除了2016年原油主产国达成“冻产”协议刺激油价快速反弹之外,铜油比的下行大都发生在一轮繁荣周期的尾声,主要是铜对于全球经济需求反应更加快,在全球经济发展触顶后,由于需求增速出现放缓迹象,铜价开始保持平稳甚至有所回调,而同时市场持续的繁荣乐观情绪推动油价继续上涨,也进一步推动通胀的升高,从而出现了经济过热并使得泡沫开始形成,最终导致经济危机的爆发,所以当铜油比快速下滑时往往具有一定的危机指示。 对比现在,铜油比正在由于油价的上涨而达到了低位,在冲突之前就已经下行的铜油比被我们解释为一轮繁荣之后的增速放缓,而近期的主要推手在于地缘政治冲突的加剧,油价对于地缘政治危机反应更为迅速和剧烈,但铜价难以和原油长时间背离,一旦战争持续,原油价格居高不下,铜价存在一定的补涨空间,但同时需注意战争缓和后的泡沫破裂,只不过当下而言看不到具体时点。

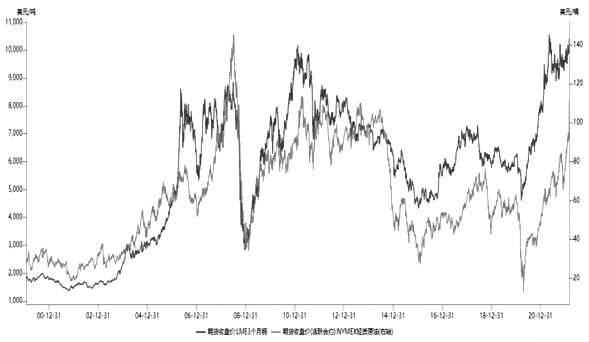

图为LME铜和NYMEX轻质原油走势 B局势紧张下海运问题凸显 由于俄罗斯和乌克兰两国涉及全球谷物、能源、金属等海运贸易,俄乌冲突对国际航运市场产生了重大的扰动作用。首先就是能源——石油和天然气的运输,也是当前来看受阻影响最为严重的,因德国宣布暂停北溪2号天然气管道认证程序和可能出现的俄罗斯—欧洲油气管道输送中断,市场恐慌情绪愈演愈烈,已对俄欧航线阿芙拉和苏伊士船型形成显著影响,近期飙升的价格也反映了这一点。尤其是俄乌局势的发展难以预测,若是冲突“速战速决”,局面可能很快回归平衡,但目前两轮谈判均没有达成一致,冲突一旦持续发酵,便会对全球本就恢复缓慢的供应链再添实质性阻碍。 能源危机以及供应链问题其实在2021年的10月已然出现,当时席卷全球的能源危机就引发了燃油、电力等能源价格的上涨,也加重了市场对于金属供给端的担忧。当时伦敦金属交易所(LME)的注册仓库的铜库存跌至了数十年来最低,上行因素聚集推动了铜价上行。如今行情重演,类比上一轮,虽然注销仓单比例不高,但目前LME铜库存不足当时的一半,使得外盘更容易受到情绪的推动上涨。从价格来看,外盘价格已超过去年10月高点,但内盘铜价距离当时76000元/吨的水平还有空间,因为国内的库存紧张局面经过春节的累库已经得到了缓解,并且由于今年下游普遍复工较晚,累库的量和时间也是稍超出预期。上一轮国内有色上下游企业实质地受到了限电开工的影响,对于供需产生了影响。 目前沪伦比值处于低位,外强内弱格局持续,但在冲突难言落幕的背景下,海外受影响更大的预期也会逐步转变为全球市场集体受到冲击,并且进口窗口持续关闭,保税区的货源无法完税进入国内市场,一旦旺季消费得到兑现,下游开始积极补货,国内货源偏紧情况仍会出现。所以沪伦比值存在修复逻辑,内盘有补涨空间。不过仍需关注国内下游消费情况,这决定了国内库存累积的拐点何时出现。

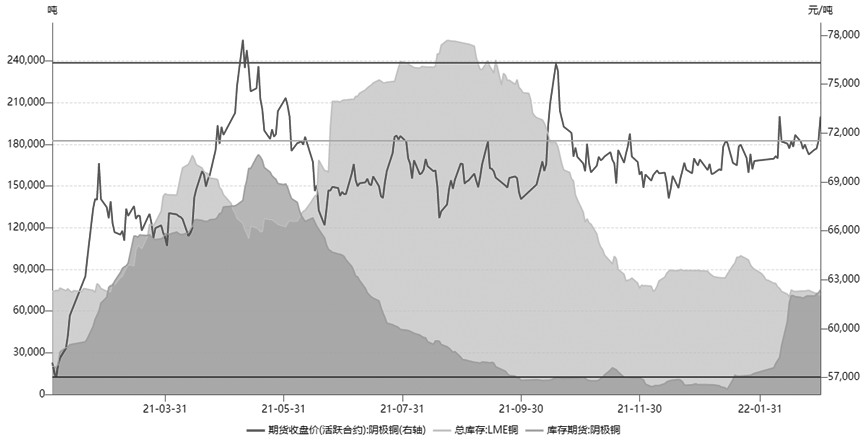

图为两轮内盘铜价和库存比较 C美联储紧缩持续“打太极” 铜作为最具宏观属性的有色金属,与全球流动性、美元指数、原油等都具有明显的相关性。继去年12月美联储最为鹰派会议表态之后,近期美联储传达的信息更像是在“打太极”般反复。在加速缩债落地后,市场普遍将焦点聚焦到了加息时点和节奏上。但随着俄乌冲突的持续发酵,市场对于美联储下一步的预期发生了明显调整。数据显示,2月17日美联储3月加息50个基点的概率为60%,可到了18日已降为39%。这与地缘政治危机和美联储近期表态有直接关系,从美国总统拜登近日的国情咨文演讲上我们就能看出,现如今对美国政府来说,对于国内通货膨胀的关注度已经大部分转移至了国际争端。在冲突发生前,多位官员表示3月加息50BP的必要性,尤其是FED最强鹰音的布拉德,使得市场预期升高。可反观最近,美联储主席鲍威尔上周三表示,美联储将在即将召开的3月会议上“谨慎”加息,但如果通胀没有像预期的那样迅速回落,将准备采取更激进的行动,还提出“首次加息后开始缩减资产负债表”。之前公布的1月会议纪要显示,美联储官员同意大幅缩减资产负债表规模,但有关何时开始以及以何种速度缩表的具体细节并未披露。这都让市场对美联储的鹰派力度失望,也进一步质疑这样犹豫不决的信号是否说明即便加息也难以压制住高企的通胀。美联储这种走一步退一步的表态,显现出了近年来屡次出现的“黑天鹅”事件已让他们内部对于加息节奏争议颇大,FED面临着进退两难的局面。 从战争层面来看,俄乌的冲突必会加重疫情后周期全球经济的恢复进展。尤其是欧洲国家,本就晚于美国复苏,而在这个时点又经历了战争扰动,这对他们来说可谓是“雪上加霜”。美联储对于加息节奏踌躇不决也是担心一旦加息过激,经济会走向衰退。而从通胀角度来看,近期愈演愈烈的地缘政治冲突问题可能传导至美国通胀上的主要途径就是能源和农产品的价格。从能源上来说就是原油价格,因为美国是天然气的净出口国,却是原油的净进口国;从农产品来看,乌克兰是世界上主要的农产品出口国,乌克兰的玉米、葵花油、小麦、油菜籽等出口量均处在全球前列。以通胀数据CPI为例,原油和农产品价格的上涨主要体现在CPI能源分项下的“能源类商品”、核心CPI中的“运输服务”以及CPI食品分项影响美国通胀。但大宗商品向通胀传导存在滞后性,俄乌冲突导致的美国通胀上扬预计在二季度的数据中才会有所显现,从短期来看至少在3月美联储议息会议前,很难有所显现。但无论对激进加息的预期如何降低,市场对于3月会议上美联储保持鹰音及加息落地的预期保持了前后的高度一致,毕竟美联储目前首要的目标便是压制通胀,已经步入困局的他们难以在此刻摁下“暂停键”。 展望后市,短期来看,在美联储3月会议之前,市场处于宏观利空已被消化的政策真空期,此刻高企的油价、中断的供应链、难以缓解的全球低库存都给铜价冲高提供了助力。而中长期而言,流动性拐点落地,俄乌局势前景不明,有色包括铜低库存依旧是下方坚固支撑,国内也即将迎来消费旺季,中期旺季行情可期。 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]