聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

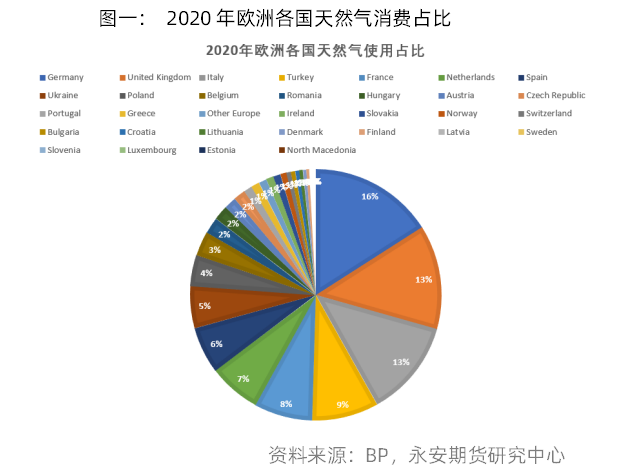

| 2月21日晚,俄罗斯政府正式承认分裂组织控制的顿涅茨克与卢甘斯克地区独立,随后几天将部队开向分裂派控制区域。2月24日,俄罗斯总统普京决定在斯巴顿地区进行特别军事行动,正式入侵乌克兰。俄乌冲突爆发后,西方社会对俄罗斯采取了一系列制裁措施,对俄罗斯的金融、贸易体系形成巨大冲击。由于俄罗斯是全球最重要的能源出口国之一,能源市场紧张大幅加剧。2月24日以来,两市原油上涨近30%,荷兰基准天然气期货价格暴涨,最高飙涨至300欧元每兆瓦时,涨幅超过300%。天然气价格飙升带动欧洲电力现货价格翻倍,推升铝、锌等大宗商品的价格,引发欧洲新一轮通胀并波及全球。本文旨在梳理与分析俄乌冲突背景下欧洲天然气市场的情况。 俄罗斯与欧洲的天然气基本情况 2017年至2021年,欧洲27国加英国的天然气消费总量大约是4950亿立方米,消费量最大的欧洲国家分别是德国、英国、意大利、土耳其、法国。欧洲产量只占总供应量的15%,剩余85%都来自于进口。其中来自俄罗斯进口量为1677亿立方米,占进口总量的30%左右。俄罗斯无疑在欧洲天然气供应中扮演者举足轻重的角色。

欧洲也是俄罗斯天然气出口最重要的市场。根据BP的数据,2020年俄罗斯天然气产量6385亿立方米,出口占总产量的38%左右,而出口欧洲的总量占出口总量的77.7%。 现有欧洲大陆管道 欧洲管道气进口是供应中占比最大的部分,超过了自身产量与液化天然气进口的总和。因此,管道气的气源与欧洲能源安全问题息息相关。2019年,俄罗斯天然气工业股份公司向欧洲出口天然气量创下记录,高达179bcm。2020年由于疫情,需求减弱,进口量有所下滑。2021年Q1到Q3 出口量同比高增,但Q4的大幅削减导致全年流量下滑。 目前,俄罗斯通往欧洲的有几条主要的管道:北溪管道、亚马尔-欧洲管道、兄弟管道、土耳其溪和蓝溪。

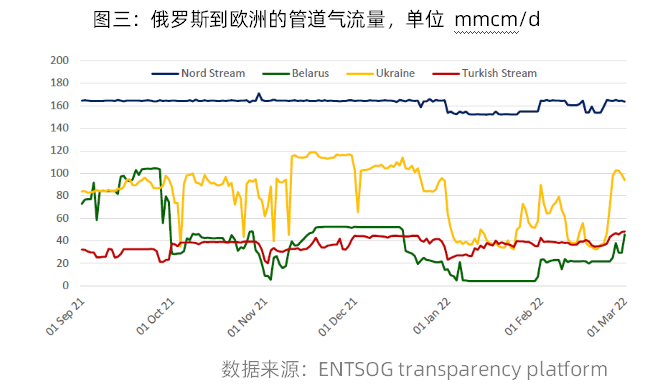

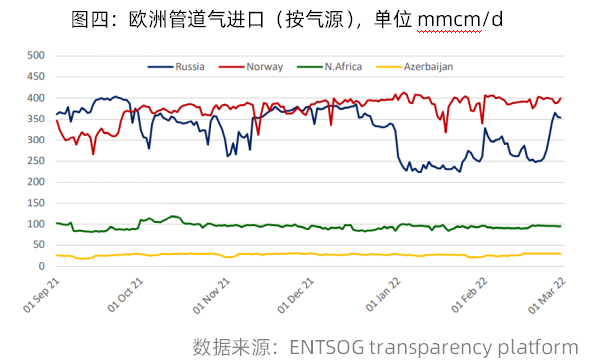

跨国的亚马尔-欧洲天然气管道(Yamal-Europe)横跨四个国家:俄罗斯、白俄罗斯、波兰和德国。从波兰进入德国的节点在德国的Mallnow。这条新的出口通道提高了俄罗斯对西欧天然气供应的灵活性和可靠性。天然气管道建设始于1994年,设计能力为329亿立方米(32.9bcm),天然气管道总长度超过2000公里。 北溪(Nord Stream)管道由俄气公司100%控股,是一条从俄罗斯到欧洲的出口天然气管道,横跨波罗的海。北溪一号包括两条从波罗的海海底穿过的天然气输送管线。第一条管线于2011年11月开通,第二条管线于2012年10月开通。由于绕过了过境国,北溪管道为俄气公司提供了直接接触欧洲消费者的机会,提高了对欧洲天然气供应的可靠性。北溪全长1224公里,运输能力为每年550亿立方米(55bcm)。进入德国后分为NEL和OPAL两段。 通过兄弟管道(Brotherhood)的天然气输送开始于1967年,由乌连戈伊-波马利-乌日戈罗德和进步两条管道组成,总容量为58亿立方米。在乌克兰境内,这两条管道路线重合,并通过乌克兰走廊向斯洛伐克方向提供过境天然气。在斯洛伐克境内两条管道分割,一条通向捷克帝国,另一条通向奥地利。 通往土耳其的蓝溪(Blue Stream)管道总长1213公里,设计容量为160亿立方米(16bcm)每年。蓝溪天然气管道旨在穿越黑海,通过第三国向土耳其输送俄罗斯天然气。蓝溪是对从俄罗斯经乌克兰、摩尔多瓦、罗马尼亚和保加利亚到土耳其的天然气输送走廊的补充,提高了对土耳其天然气供应的可靠性。 土耳其溪(Turk Stream)从俄罗斯跨越黑海延伸到土耳其。这条管道中一条管线是为土耳其消费者准备的,另一条向欧洲南部和东南部输送天然气。设计能力为315亿立方米(31.6bcm)每年。 俄乌冲突后天然气管道流量 俄罗斯管道气运输量从2021年Q4开始下滑,并在2022年一月、二月持续减少。俄气公司似乎只意于完成长期协议的用气计划,不再在电子销售平台上增量。一月,由于月度价格高于日前枢纽价格,欧洲买家大幅减少了长协用气计划。黑天鹅事件爆发后,天然气日前价格大幅上涨,欧洲买家转向长协,特别是乌克兰管道。 除俄罗斯以外,挪威、北非和阿塞拜疆的流量保持稳定,并始终处于打满状态。在紧张的市场状态下,供应端唯一的增量只有来自俄罗斯的管道气。

日度数据显示,2022年1月,俄罗斯-欧洲的管道气总量大幅下滑,在2月经历大幅波动,目前回到高位。

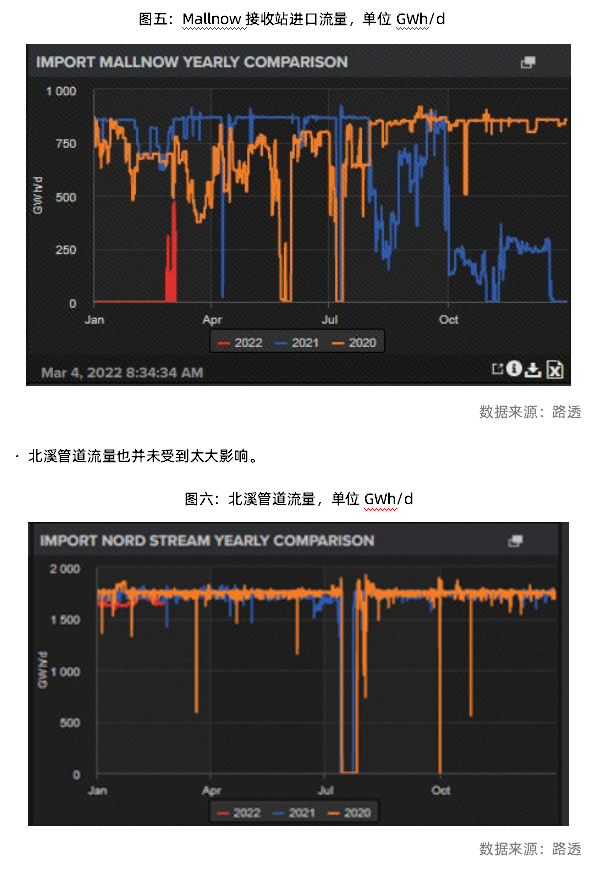

分线路来看: 亚马尔管道不过境乌克兰,德国Mallnow节点计量的西行天然气从2021年10月开始大幅下滑,12月开始流量降到0,开始向东输气。2022年3月以来流量恢复。

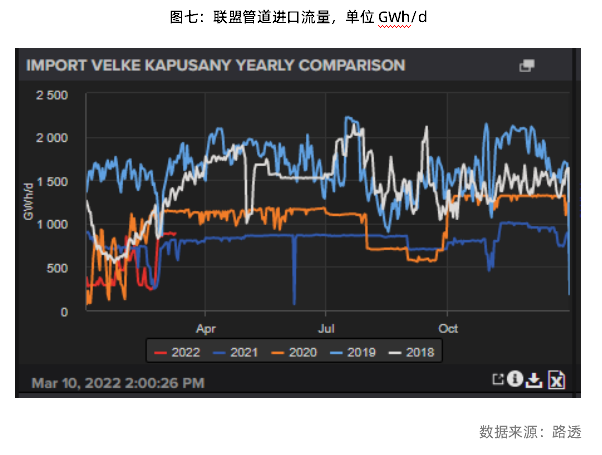

联盟管道流量受到影响,年初俄罗斯和白俄罗斯到乌克兰的管道气流量大幅下降。2021年均值在1000GWH每天,2022年1月降到500GWH每天,但3月以来流量大幅上涨。

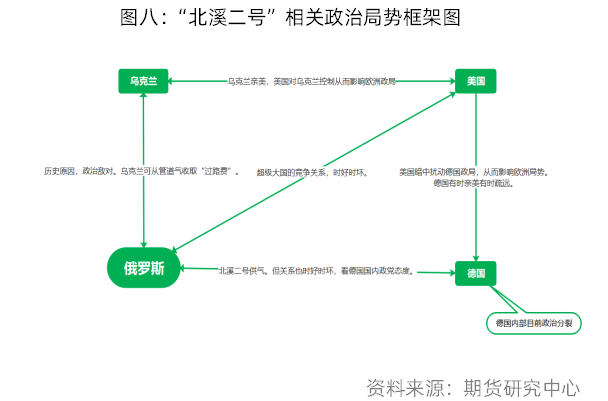

“北溪二号”进展 本次俄罗斯与乌克兰冲突牵扯到美国、俄罗斯、乌克兰和欧盟多方之间的博弈,北溪二号作为地缘政治的产物,不可避免地受到牵连。2月24日,美国白宫正式宣布对北溪二号进行制裁;3月以来,北溪二号公司多次传出破产消息。

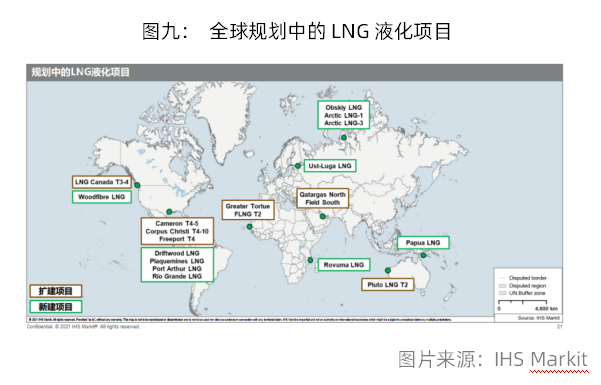

2017年4月,俄气与法国ENGIE集团、壳牌、奥地利OMV、德国Uniper和温特沙尔5家欧洲能源公司签订协议,组成联合公司,共同投资修建北溪二号,计划通气量550亿立方米每年。2018年9月,北溪二号项目开始在波罗的海启动铺管作业。北溪二号项目从开始之初就历经坎坷,成为多方政治斡旋和博弈的对象。德国、荷兰、奥地利、瑞典、丹麦等是项目主要的支持者和建设者,乌克兰、波兰、斯洛伐克则是主要的反对方。由于美国不希望俄罗斯与欧洲在能源利益上进一步捆绑,以及看到俄罗斯绕过美国结算体系进行能源交易结算的野心,自始至终对北溪二号项目持强烈反对态度,采取各种行动阻止北溪二号项目实施。此外,北溪二号还曾遭遇过欧盟制定更严格规定、丹麦政府阻碍、德国环保组织反对等一系列事件。2021年9月10日,俄罗斯天然气工业股份公司宣布北溪二号项目全面完工,计划于年底前开通运营。 北溪二号的投产将大大增强德国在欧洲能源政策中的话语权,但是一直支持北溪二号建设的默克尔在2021年10月离开了德国政坛。当前德国由社会民主党、绿党和自民党达成的联合组阁领导,由于绿党亲美,联合执政者年轻且想法西化,德国在北溪二号建成后态度转变,在认证过程中多加阻挠。最终,“北溪二号”在俄乌冲突中被无限期搁置。 北溪二号计划的破灭不仅让本身并不充裕的欧洲天然气市场前景堪忧,更增加了市场对能源安全稳定性的焦虑。 液化天然气供应 与往年季节性不同的是,最近三个月,大量LNG流入欧洲市场。欧洲LNG进口量增加18bcm,其中11.5bcm是亚洲LNG的转移。2022年1月、2月,欧洲LNG进口量较去年四季度增加了32%,抵消了管道气减少的影响。值得注意的是,全球的液化天然气供应已经在历史高位,可能无法长期维持。 2022年全球有四套LNG液化装置投产,分别在美国、印尼和莫桑比亚,预计增加300立方米/年的产能。

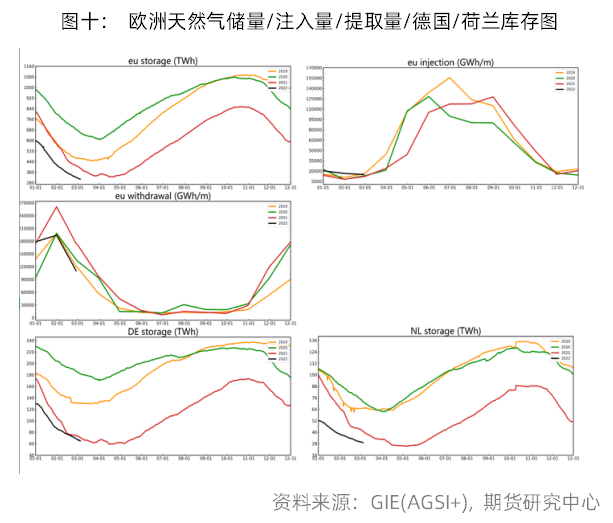

未来可能的局势演变 目前来看,欧洲2022年3月初的储气库存与2017、2018年的数据相近,但是显著低于2019-2021年同期的水平。俄乌冲突爆发以来,TTF、NBP天然气合约报复式上涨,暴涨的幅度显然计价了俄罗斯管道气潜在断供的风险。现实中,俄罗斯向欧洲的供气量没有出现大幅减少的情况,只有 “北溪二号”的无限期延迟落地。当俄乌局势有所缓解时,欧洲天然气合约价格出现大幅波动,3月9日日内下跌超过60%。

目前欧洲天然气市场受到地缘政治影响巨大。若俄乌达成共识,矛盾解决,欧洲管道气维持正常运营,“北溪二号”有望在年内投产,欧洲天然气期货价格面临大幅回归空间。反之,若俄乌局势恶化,欧美对俄罗斯制裁进一步扩张,俄罗斯很有可能对西方社会采取“反制裁”措施,从四月开始切断北溪一号、亚马尔-欧洲、乌克兰管道供应,那么可以确定欧洲无法实现补库,将在夏天结束时耗尽库存,入冬时将会面临无气可用,只能摧毁需求的局面。 欧洲可以采取的补救措施包括:推迟格罗宁根气田停产,提高欧洲自身产量;将全球更多的LNG转运到欧洲;增加从挪威、北非和阿塞拜疆的管道气进口。根据牛津能源研究所的测算,即使欧洲采取所有的补救措施,若俄罗斯切断管道气,欧洲的天然气缺口会在400亿立方米左右,引发能源危机的连锁反应。如果想要保证冬季取暖需求,发电和工业需求将需要提前“拉闸”。全欧洲都会长期面临极高的天然气价格,并迅速传导到能源账单上。 3月8日,欧盟宣布计划在今年内将欧洲天然气进口减少三分之二,并逐步在2030年前摆脱对俄罗斯化石燃料的依赖。具体实施路径包括从其他国家增加500亿立方米的液化天然气进口,增加生物甲烷和可再生氢能生产等。 长期来看,能源供给的多元化是各国解决能源安全问题的根本之道。近日,国际能源署发布了《关于降低欧盟对俄罗斯天然气依赖的十点建议》,内容包括不再与俄罗斯续签天然气供应合同,加大阿塞拜疆、挪威等其他气源的进口;设定最低储气规则;加大风能、核能、太阳能、生物能源发电产的部署等等。由于可再生能源面临投资周期长,供应不稳定、储能等问题,目前欧洲乃至世界仍然摆脱不了对传统能源品,尤其是天然气的依赖。在地缘政治影响有所缓解之前,欧洲天然气市场紧张局面仍将持续。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]