聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 二月信贷数据仅为市场预期的一半。 上周五又是一场令人难以忘却的盘面。但这并非仅仅因为上证上演了一出绝地突围的盘中V型反转,并自触及850日移动均线后持续反弹。就在中国金融数据预定发布的数小时前,国债期货午盘后猛然飙升。股市和债市尾盘双双飞涨,令许多经验丰富的交易员大惑不解。 随后公之于众的二月信贷数据令人大失所望,仅为共识预期的一半。居民长期贷款,即按揭贷款,为2007年有记录以来首现负增长。不出所料,经济学家们不约而同地将此归咎于春节错时因素的影响。但在市场为一月“史诗级”天量信贷数据欢欣鼓舞之后,对于积极宽松政策落地的寄望和喧嚣,无疑已如黄粱一梦终成泡影。 如此疲弱的信贷增长有助于解释债券和股票齐飞——债市认为经济将继续放缓,而股市则继续押注货币宽松即将到来。但这两点都无法有效解释数据公布前的莫名其妙的涨势。在预测未来之时,债券往往比股票更能洞烛先机。 而在个人按揭增长疲弱之际,上海的豪宅市场却如烈火烹油,一房难求。据报道,有楼盘以每平米35万元的天价成交刷新历史纪录,此外一众标价从至少3,000万元到远超5,000万元甚至更高的公寓也引发抢购热潮。关于豪宅销售的品评是一把更酸溜溜的葡萄,尤其是在重要会议对“共同富裕”并未着墨。这些超级豪宅都是用现金结算,并不需抵押贷款。 真是光怪陆离啊。 香港市场风雨中抱紧信心。 就在上证首度试图从850日均线这一重要长期趋势线反弹之际,恒指跌跌不休,下挫破底。尽管恒指自圣诞节以来已显示出深度配置价值、并成为全球表现最佳的主要指数,恒指跌破其17年长期趋势线(请参阅我们的报告《香港开始显示深度配置价值》,2021-12-23和《恒指正处于长期重要拐点》,2022-01-24)。值得强调的是,长期趋势线并非支持或阻力线,而显示的是指数长期运行的重要趋势。美国证券交易委员会依据《外国公司问责法案》(HFCAA)进一步披露了涉及5间中概股的预定除牌名单,令恒指的跌势犹如火上浇油。上周五,中概股在美股市场再度遭遇了一场惨绝人寰的抛售。 交易员们都想知道这些中概股将何去何从。尽管这些公司在2024年之前便要按法案规定,将审计底稿提交给美国证交会审阅,但加速实施的HFCAA可以将这一宽限期大幅缩短至两年或更短。港交所一直在为中概股回流香港这一中国的离岸市场而厉兵秣马。不过,港交所已经因疲于处理数百份上市申请而案牍劳形。同时,过多的新股上市将继续消耗香港市场的流动性。2021年即可为一极佳的佐证。 前方雄关漫道真如铁。一位曾助力多家大平台上市的中国投行大佬与我们闲聊时感叹道,“中概已经不可投资了,人人都想夺路而逃”。另一位管理着最大的中国股票基金之一的著名基金经理也不免微词,“信心早已尽丧”。 信心难拾,亦难量化,但无论如何我们依然会破釜沉舟,放手一搏。我们审视了港汇远期点数的变化(港币,图表1)。出人意料的是,尽管悲观论调甚嚣尘上,港汇远期点数的变化与对香港未来信心高涨的时期相吻合,如2007年和2017年;而相悖于信心低迷的时期,如2005年、2016年初和2020年初。历史上,港汇远期点数与恒指的回报率密切相关。尽管现阶段恒指一蹶不振,但人们对香港未来的信心似乎并未减弱。 图表1:港汇远期点数显示,投资者对香港的信心并未减弱,但与恒指有所背离

资料来源:彭博,交银国际 谁在买进:外资减持中国国债 那么,在此万马齐喑之际,还有没有买家了呢?我们考察了跨资产和跨投资者群体的持股情况,以衡量投资者增持或减持中国资产的意愿。首先,我们考察了外资持有中国国债的变化。我们的数据显示,自2021年初以来,外国投资者购买中国国债的速度一直在放缓,并且在今年2月彻底转为资金外流。实际上,二月从中国国债流出的350亿美元,是有数据以来规模最大的一次单月流出。 这可能是由于俄罗斯央行需要出售其持有的部分中国国债以筹集现金,因美国冻结其外汇储备。但这也必定存在一部分资金减持、国外账户赎回的情况。毕竟,一些国际大行已经下调了中国国债评级,并建议客户减持。 重要的是,债券投资者是“聪明钱”。历史上,我们的数据分析显示,外国投资者中国国债持仓的变化领先外资买入在岸市场股票及其回报率,最长可达约九个月(图表2)。因此,当外资减持中国国债之时,波动性将从国债波及股市,故在岸投资者应该小心谨慎。 此外,我们必须留意到随着外资减持,人民币将承压。传染效应的可能性有可能会导致人民币出其不意走弱,并进一步引发资本外逃。现阶段我们看到人民币仍处于有序微贬的状态。在跨境资本流动依然受到调控的市场环境中,资本外逃是一个风险情形。 图表2:外资购买中国国债的速度放缓,预示着离岸买盘减少,在岸市场回报率承压

资料来源:彭博,交银国际 谁在买进:在岸/离岸股票市场的抛售潮 在外资减持中国国债的冲击下,在岸和离岸市场都涌现了抛售潮。 我们看到香港市场净买入已然跌至历史最低点,并已盘桓于此数月(图表3)。与此同时,我们的自下而上的数据汇总表明,在股票层面,机构投资者和个人投资者都在抛售港股(图表 4)。尽管净买入现阶段已经在历史低点持续数月,但这种情况往往领先恒指最终触底的时刻约三个月以上。 图表3:香港市场净买入和日间情绪已跌至逾10年最低点之一

资料来源:彭博,交银国际 机构和个人投资者不分青红皂白的抛售表明了弥漫于香港市场的悲观情绪。这种悲观情绪往往在香港最举步维艰的时期发酵蔓延,如 2012 年、 2015 年下半年至 2016 年初,以及 2020 年初(图表 4)。因此,即使恒指已破底,但在短期内接飞刀仍属冒进轻率之举。不过,我们相信长期投资者一定已开始注意到香港的长期价值,正如港汇远期点数所示。 图表4:机构和个人投资者都正在抛售港股。

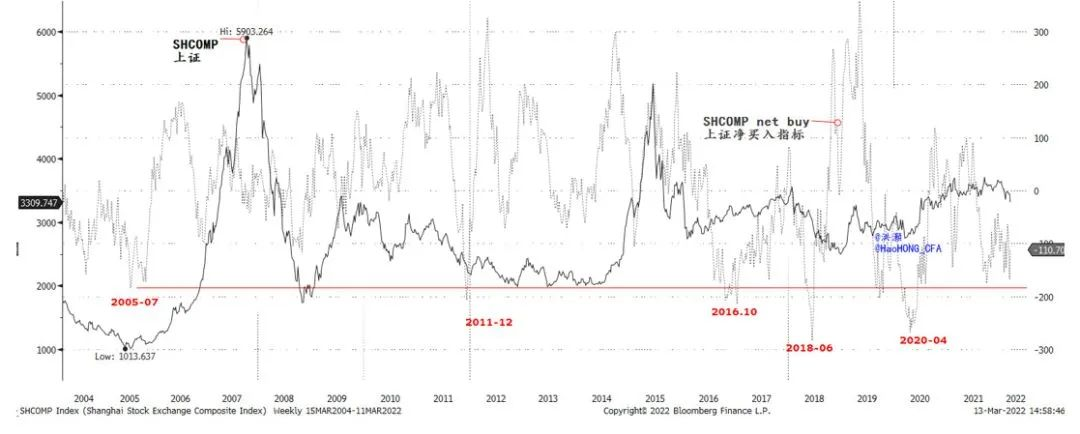

资料来源:FactSet,交银国际 在岸市场同病相怜,净买入已降至历史最低水平之一(图表 5)。然而,我们告诫不要将这一指标作为抄底市场的择时指标。从历史上看,它与上证综指的部分、但并非全部的最低点不谋而合。而且,自2016年以来,这一历史记录存在着很多瑕疵。 图表5:在岸股票的买盘大幅下挫,但尚未见到最糟糕的情况

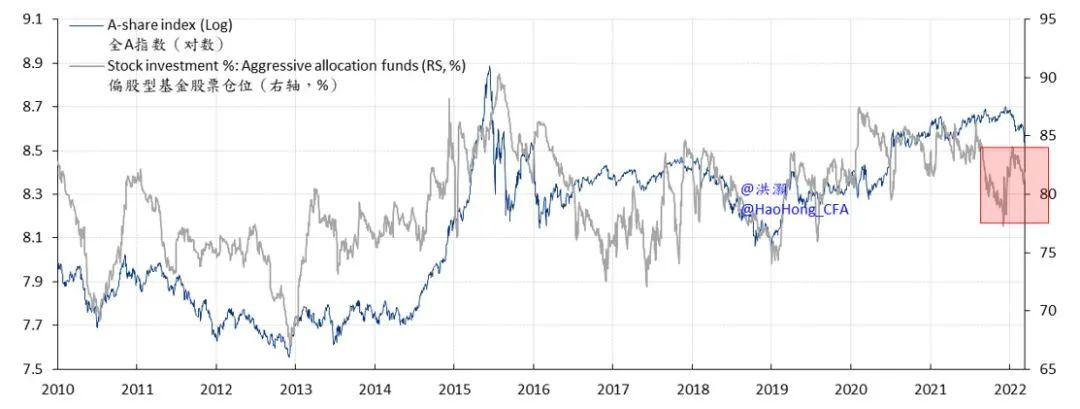

资料来源:彭博,交银国际 相反,在岸偏股型基金的仓位仍保持在80%以上的高位(图表 6)。这些基金在2021年底加仓,虽然近期市场风高浪急,但这些基金仅略微降低了仓位。在我们于2021年11月15日发表的题为《展望2022:夕惕若厉》的展望报告中,我们强调,基金经理在周期结束时不合适的仓位配置让他们的投资组合风险丛生。这种过度冒进的风险敞口的调仓仍需假以时日 。 图表6:在岸投资者的仓位依然居高不下

资料来源:万得,交银国际 结语 外资正在破纪录地减持中国国债。外资对中国国债的大幅减持往往领先在岸/离岸股票净买入和在岸股票的回报率约三个季度。债券是聪明钱。 香港市场的拋售潮有记录以来最猛烈之一。无论是机构还是个人投资者,都在抛售港股。这种悲观情绪往往会在香港一些最黑暗的时刻发酵,股市已然崩盘,但恢复尚待时日。现在抄底港股仍然操之过急,但长期投资者肯定已经开始看到了港股的长期价值,一如港汇的远期点子所示那般。 在岸市场的净买入也几乎是破纪录地差。但是,其作为市场择时指标的表现并不理想,尤其是近几年。与此同时,在岸偏股型基金的仓位仍超过了80%,在最近的市场震荡中仓位仅略有减少。股票仓位如此高企不下意味着其实市场虽弱未崩。在去年11月发布的展望中,我们预测未来12个月上证的交易区间在略低于3,200至略低于3,800之间。最坏的情况则略低于3,000点,如果满盘落索的话。 俄罗斯央行减持中国国债可以对人民币等资产产生波动性传染效应,如果处理不当,可以引发资本外逃。与俄罗斯有业务关联的中国公司可能会受到美国制裁的影响,尽管具体范畴尚不清楚。虽然中国央行可能会加大宽松力度,但新冠疫情也似乎在卷土重来。 是所谓三月之乱,夕惕若厉。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]