聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

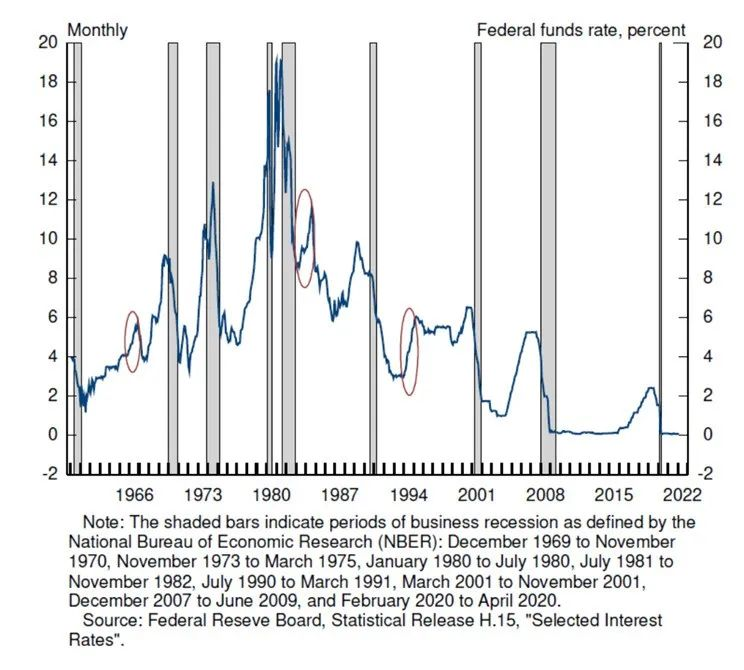

| 今年以来,市场对美国经济的担忧越来越大。一方面经济重启早期阶段的快速增长消退,财政支持的影响减弱,货币宽松政策退出,经济增长放缓,另一方面,高油价、高通胀令美国居民消费信心黯淡,联储据此愈演愈烈的加息、缩表也将给已趋于下行的经济带来压力。货币政策在不导致衰退的情况下降低通胀的可能性有多大? 毋庸置疑,每一次货币政策收紧周期,联储的目标是经济实现软着陆,通货膨胀率下降,失业率保持稳定。3月21日,美联储主席鲍威尔在演讲中乐观表示,“软着陆在美国货币史上相对常见。在1965年、1984年和1994年的三段历史中,美联储大幅提高了联邦基金利率,在不引发经济衰退的情况下应对了经济过热。目前,美国经济仍然非常强劲,处于有利地位,能够适应更紧缩的货币政策。” 图1:1965年、1984年、1994年三次加息周期经济软着陆

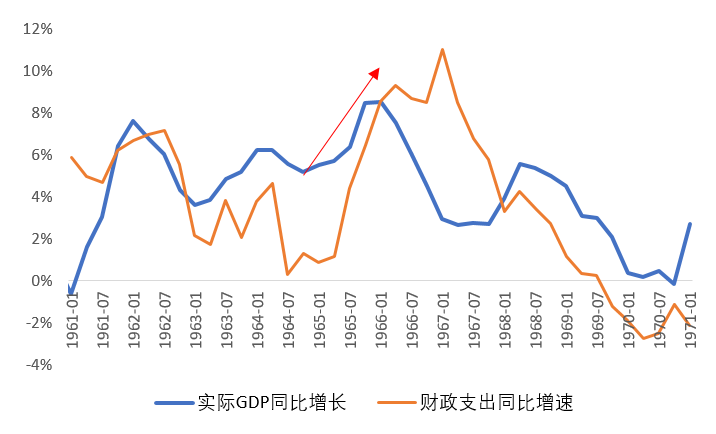

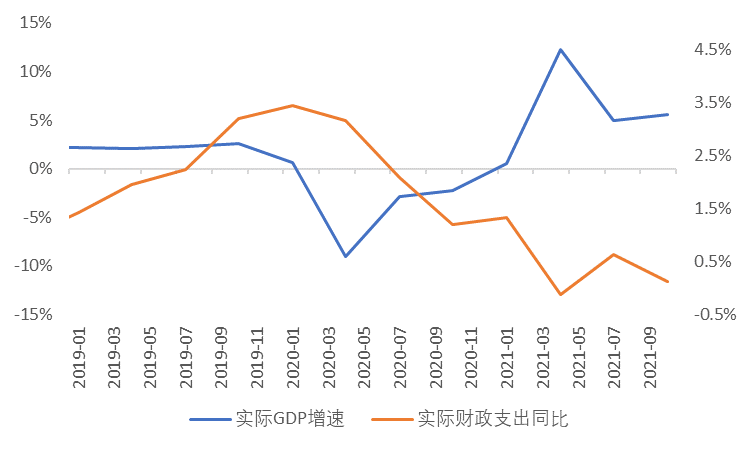

不过在我们看来,软着陆是美联储对未来美国经济的最美好期望,但并不现实。鲍威尔加入的1965和1984两次软着陆案例是在宽财政的背景下避免了经济的衰退,与现在可比的案例仍只有货币、财政双紧的1994-1995加息周期。今天的美国经济很难与90年代相比:通胀严重蚕食居民可支配收入,消费者信心低迷;知识产权投资增速上行斜率放缓,资本开支大概率进入下行周期。整体而言,美国经济实现软着陆希望渺茫。 一、1965、1984、1994三次加息软着陆 1965:财政发力 1963年底,在肯尼迪被刺杀后,约翰逊随即宣布就职美国总统,并签订了一系列法案。约翰逊延续了肯尼迪的主张,提出向贫困宣战和伟大社会的口号,旨在解决贫困和种族不平等的问题,这最终在后来的选举中为他赢得了61%的选票。在《1964年税收法案》中,将个人所得税的最高税率由91%降至70%,公司税率也从52%降至48%,财政支出同比从1964年3季度的0增长升至1967年1季度的11%,部分抵消了经济内生下滑动能,1967年2季度经济增速触底但仍达2.6%。 图2:财政支出同比增长抵消了经济内生下滑动能

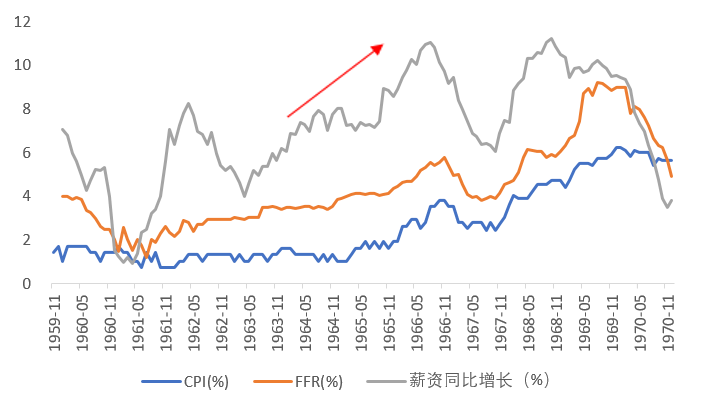

伟大社会政策主张维护黑人利益以及解决贫困问题,向低收入人群提供大量援助。1965年的《经济机会法》对贫困家庭的青少年提供教育资助,对辍学失业的青年提供职业培训和基本技能训练。1965年的住房和城市发展法增加了对低收入群体及弱势群体的住房补贴。1965年社会保障法修正案的通过增加了对贫困人群的医疗保障和援助。薪资快速增长导致CPI温和上涨至1966年底的3.5%,但随后快速下行,缓解了通胀压力,加息也告一段落,货币政策在1967年初转为降息。 图3:薪资增长主导通胀和货币政策利率

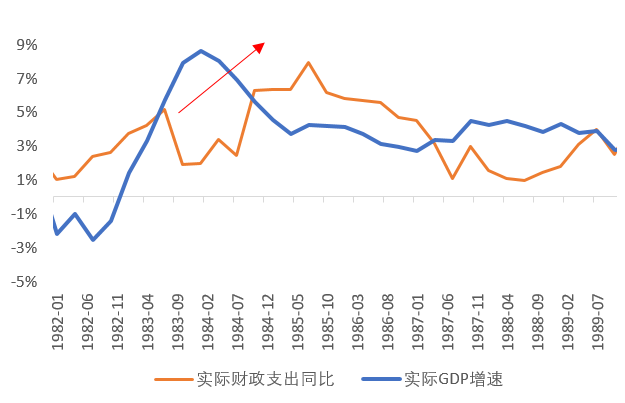

1984:财政发力 里根入主白宫后,为了摆脱经济滞胀,恢复美国国威,加强美国经济、军事实力以重振霸权,于1981年2月提出了《经济复兴计划》,对经济进行综合治理。主要内容包括以下几个方面:大幅度抑制财政开支增长。除国防和必要的社会保障外,全面削减联邦政府其他开支,计划在1984年达到财政收支平衡。大规模削减个人、企业税。从1981年成立经济复兴法至1985年度止,名义减税额度达383亿美元。此外还降低遗产税和捐赠税,减轻双职工收入税,创设非课税储蓄证等。 尽管里根企图令财政收支在1984年达到平衡,但是受减税和1981-82年经济衰退的影响,财政收入达不到预期目标,另一方面国会反对削减内政费用,支出反而因国防费用猛增而急剧扩大,联邦财政赤字不但没有缩小,反而成倍增加。从1981年的780亿美元扩大到1982年的1270亿美元,1983年达到2070亿美元,其GDP的比重由2.5%上升到3.8%和5.7%。财政支出同比增速自1983年Q4的1.9%升至1985年的7.9%,缓解了经济的下行压力。 图4:财政支出同比增长抵消了经济内生下滑动能

本次加息的原因,并不在油价上涨,事实上,油价在1981年触底后趋于回落,之后有所反弹,但同比增速不超过6.7%。减税带来的实际可支配收入增速回升是通胀的主要助推。实际可支配收入从1982年底的1.2%上升至1984年中的8%后回落,而货币政策在2个月后转为宽松,滞后CPI转向约半年。 图5:加息阶段油价温和上涨,减税带来的实际可支配收入增速回升是通胀助推力

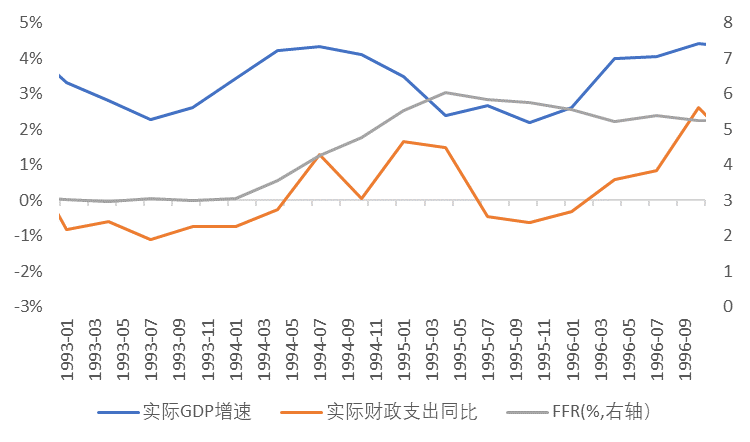

1994:财政、货币双紧下的内生增长 从1990年至1994年早期,美联储一直采取非常宽松的货币政策,试图刺激遭受储贷危机以后的美国经济再通胀。大量的资本流入新兴市场,但大宗商品价格仍然维持稳定。从1989年起,前苏联军队和工业爆发的复杂形势,使苏联国内对大宗商品的需求崩溃。那时候起,苏联就开始出口镍、铝、铂金、钯金、铜和石油,以控制硬通货,这使大宗商品价格受到巨大的压力。 尽管通胀仍处于下降趋势,考虑到经济升温,美联储在1994年1月开始加息。美联储1994年2月的会议纪要显示,美联储官员担心,如果他们不启动紧缩的过程,经济将会经历1988/1989年那样的通胀大涨。至1995年2月,美联储累计加息275bp。 如美联储所料,大宗商品价格在1994年开始加速走高,广义通胀压力抬升。然而,对于新兴市场而言,美联储加息使得趋势扭转——本币开始贬值,美元的融资成本开始上升,这些曾经受到激进美元借款支持而经历了疯狂投资狂潮的国家,遭受了巨大的经常账户赤字,进而使它们处于巨大的市场压力之下。1994 年12月19日,墨西哥政府突然对外宣布,本国货币比索贬值15%。这一决定在市场上引起极大恐慌。外国投资者疯狂抛售比索,抢购美元,比索汇率急剧下跌。强劲的美元和转跌的大宗商品最终使通胀压力大幅放缓。 经济方面,加息期间,财政支出同比增速最高仅1.65%,对GDP增长支撑有限。1992年美国的财政赤字达到创纪录的2904亿美元。为摆脱财政困境,克林顿政府实行了以平衡预算为目标的财政政策,其总体目标是:优化财政开支结构,逐步减少财政赤字,最终实现财政盈余。克林顿政府1993年制订了《综合预算调整法案》,规定在1994~1998年的5年间削减联邦政府预算赤字5000亿美元。为此,克林顿政府从财政收入和支出两方面采取了双管齐下的措施。 在财政收入方面,实施对富有阶层的增税,并对公司实行增加税收;在削减政府开支方面,大刀阔斧地精简了一大批联邦政府机构,大幅度减少了国防支出,砍掉了一些社会福利项目。通过实施卓有成效的财政政策,美国财政赤字大幅下降:1996财政年度为1073亿美元,1997财政年度迅速减到226亿美元,为1974年度以来的最低水平。 图6:财政支出温和上扬,对GDP增速支撑有限

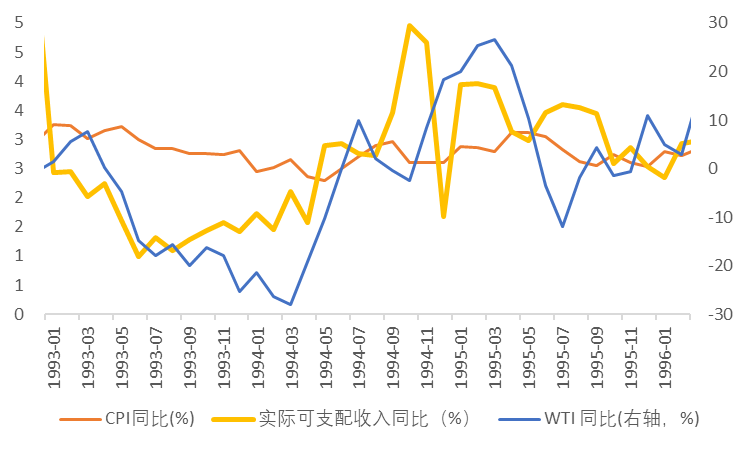

通胀小幅上行,居民可支配收入增速震荡向上。国际原油价格虽然在加息周期一路上行,但同比涨幅有限,最高到1995年3月的26.5%,而通胀在随后一个月触顶3.1%。温和的通胀没有削弱居民购买力,实际可支配收入在1994年Q4最高触及5%,整个加息周期平均达到3%以上。 图7:通胀和原油小幅上行,实际可支配收入震荡向上

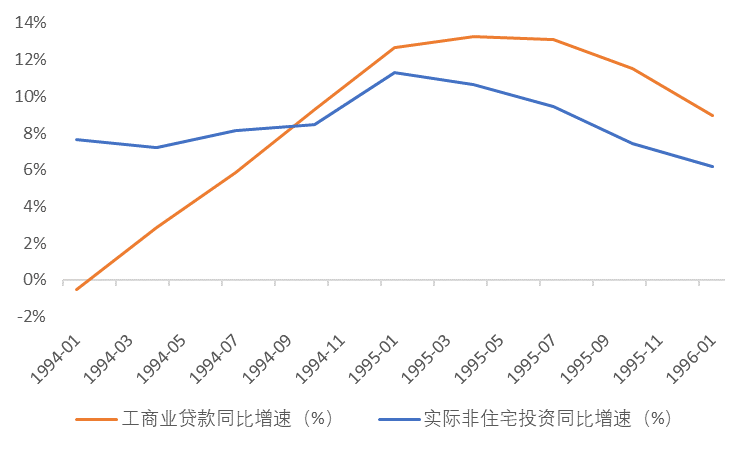

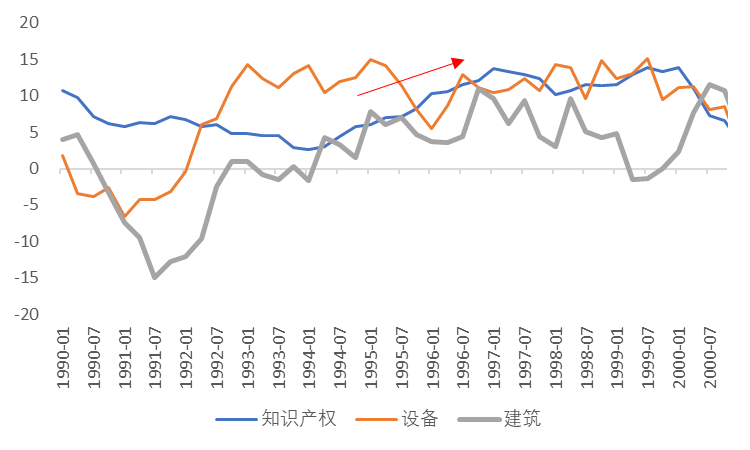

经济增长的主要动力来自非住宅投资。1992年《北美自由贸易协定》带来了海外巨大的软件电信市场。1993年,克林顿提出投资4000亿美元的《信息高速公路计划》,标志着美国以信息化为主的高科技战略进入新阶段。1996年《美国电信法》颁布之后,鼓励竞争,放低进入门槛,计算机、电话、广播等现代电信行业进入新发展时期。1997年《全球电子商务纲要》指出对互联网不征新税,把互联网作为全球性的非贸易壁垒区域,更是鼓励了互联网的投资热情。因此在1995-96年和1998-99年,知识产权投资增速逆势上扬,分别从3%和9%上升至11%和16%。 图8:工商业贷款增速大幅回暖,企业加大投资

图9:知识产权投资支撑了周期下行期间的美国固定资产投资(单位:%)

二、当下经济的特征 财政支持趋弱 新冠疫情后,美国政府通过大量财政刺激促进经济复苏,美国财政赤字始终处于历史高位。今年民主党希冀继续通过扩张的财政政策收买人心,但在中期选举来临之际获得共和党人的支持希望渺茫。其次,与1965和1984年的温和通胀相比,当前的CPI读数已经威胁到拜登的支持率,政府不具备继续宽财政的执政基础。最后,参考2013年~2015年,在美联储加息缩表的制掣下,宽财政的概率偏低。根据CBO在2021年11月发布的2022-2031联邦收入和支出预测,预计2022财年,美国政府总支出将减少到5.87万亿美元,相比2021财年减少1.147万亿美元,同比减少16.35%。 图10:财政支出增速回落

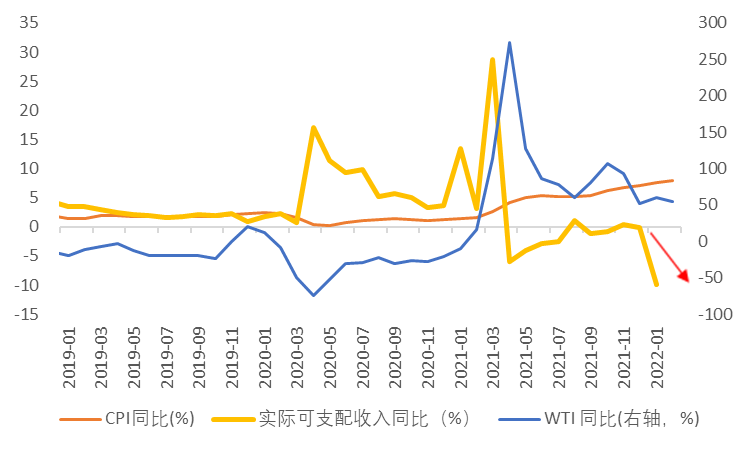

通胀蚕食居民收入和消费 高企的能源价格将转嫁给消费者,消费者花在非能源商品和服务上的钱会减少。今年1月美国居民实际可支配收入增速已降至40年来最低的-9.9%,,密歇根消费者信心指数降至近10年低谷62.8。我们在《油价100美元,离衰退有多远》中测算,油价每上升20美元/桶,实际可支配收入增速大约降低0.66%,除食品能源外实际消费增速降低1.04%,实际GDP增速降低0.94%。疫情期间积累的超额储蓄是支撑美国消费的最后一根稻草,但超额储蓄在不同收入阶层人群的分布和其消费倾向给美国消费带来了较大不确定性。 图11:消费依赖疫情期间储蓄,被通胀蚕食

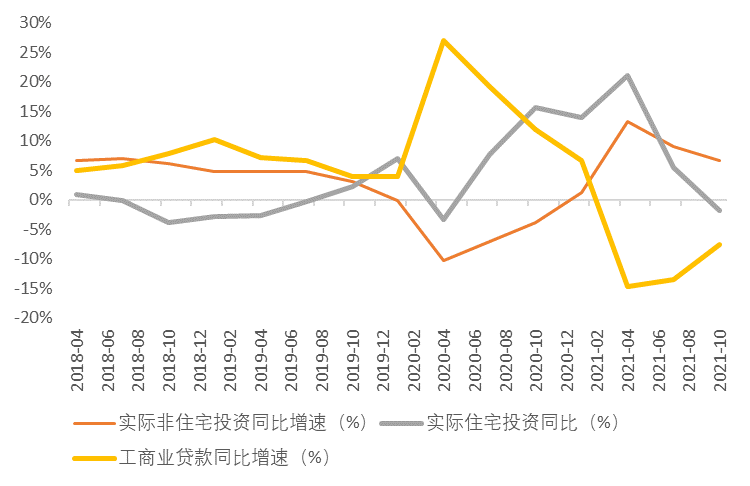

投资能否再起是个疑问 90年代美国的信息技术,互联网产业在多年的技术积累和政策推进下高速发展,知识产权投资增速因而居高不下,而当前我们正处在旧技术周期的末尾、新技术周期开启的前夕,知识产权投资呈周期性和结构性变化。一方面,旧技术(ICT-移动互联网)的商业模式创新和市场容量增速在放缓,规模效应提升,马太效应增强,龙头公司在线上线下榨取最后的流量。另一方面,新技术(人工智能)的基础创新、技术创新、硬件创新正在孕育,硬件厂商迎来飞速发展,但硬件投资不属于知识产权投资。当前私人投资的周期项已回落,知识产权项增速上行放缓,其中知识产权投资增速在去年Q4达到科网泡沫以来最高峰11.9%。未来几个月,工商业贷款增速能否再起(最近一个月回落),知识产权投资能否稳增长将是我们重点观察的领域。 图12:投资能否再起是个疑问

图13:投资分项同比(单位:%)

三、结论 疫情期间的财政宽松政策是美国通胀高企的主要原因,而在高油价的助推下,出于对联储公信力的维护,美联储可能选择首先解决“胀”,再解决“滞”的问题。鉴于财政政策已然转向,货币紧缩过程中美国经济实现软着陆的可能性非常低。在财政、货币双紧下避免经济衰退的仅有1994-1995年一例,而今天的美国经济很难与90年代“金发女郎”相比:通胀严重蚕食居民可支配收入,消费者信心低迷;知识产权投资增速上行斜率放缓,资本开支大概率进入下行周期。未来紧缩政策将被迫面临两难抉择下的转向。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]