聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 人类很多决策是为基因服务的,而非自己。这些决策多来自于自发性的系统,其决策速度之快甚至轮不上理性分析系统去抑制和纠正。 美豆在一周内重新收复此前一周种植意向带来的100美分的跌幅,事后的角度上去看是9100万英亩和8850万英亩的差异带来的1.3亿蒲的产量新增尚不足以彻底扭转当下的局面。而超预期的玉米种植面积带来的畸形美豆/美玉米比值,直观带来的美豆低估的事实暴露,在全球玉米和小麦市场的供应问题解决之前,美豆迎来了估值修复。从重要性感受看,全球谷物市场的缺口弥补路径,美豆需求和北美播种期都是关键问题。 01-美豆拐点时刻很可能是商品情绪的泥沙俱下,而非单纯基本面转折

数据来源:WIND,中信建投期货 从逻辑上,原油对大豆的传导依赖于化肥等农资,但现实上传导的基础是商品情绪。关键问题是,美豆的顶点多大成分是基本面的利多,多大成分是商品的整体情绪推升的。 在25年期的对比下,过去4次相对高点,1997年, 2008年,2014年的转弱都同步于原油的转弱。因此,在泥沙俱下的担忧,原油为代表的大宗商品多头溢出情绪对美豆的边际定价意义正越来越需要重视。商品间在超级周期语境下的荣辱与共,也让基本面研究有了更大的挑战。 02-美豆需求的强现实和宽松预期拉锯

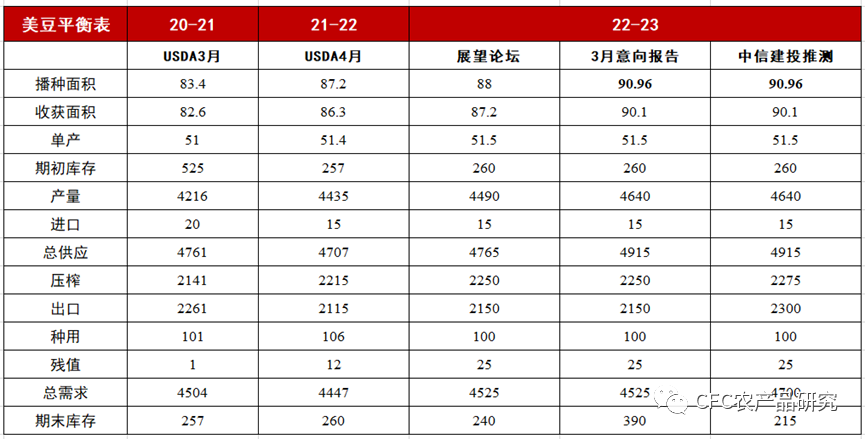

数据来源:USDA,中信建投期货 超预期的250万英亩带来的边际供应增量是1.3亿蒲左右(相对于354万吨),这对于全球平衡表的宽松意义仍旧非常有限,而4月的USDA报告又再度下调南美产量310万吨(巴西-200万吨,巴拉圭-110万吨),这让种植面积的超预期更类似于阶段的利空出尽,这是很超预期的。 另外,美豆的需求还保有着让21-22年度期末库存进一步下调的可能性——出口和压榨的共振。 出口: USDA出口销售报告:截至3月31日, 2021/22年度迄今美国对全球大豆销售总量(已经装船和尚未装船的销售量)5614万吨,距离4月报告的5757万吨最新预估仍旧是咫尺之遥。

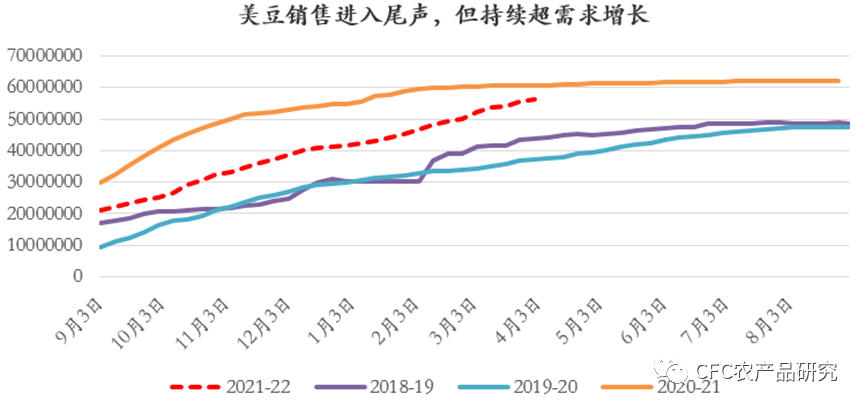

数据来源:USDA,中信建投期货 目前到21-22年度作物季结束仍有23周,往年4月-8月底这23周的平均同期出口500-600万吨,这让最终的本季美豆出口的天花板仍有进一步向上仰望的空间,而非这目前预估的143万吨能挡得住的。 压榨:

数据来源:USDA,中信建投期货 美国农业部本月发布的月度油籽加工报告:3月份美国大豆压榨量523万短吨(相当于1.74亿蒲),低于2022年1月的583万短吨(1.94亿蒲),高于2021年2月的压榨量493万短吨(1.64亿蒲)。截至2月24日,美国大豆压榨利润为3.98美元/蒲,比去年同期高出154%。 如此高额的利润是我们看好22-23年度美豆压榨到22.75亿蒲和看涨油粕比的关键依据。 因此站在强现实下,若商品整体尚未崩盘,美豆定价还暂时不能向远期的宽松预期过渡,毕竟播种和生长的天气底牌都没有看到。阶段性看,1500美分的支撑完好。 03- 3月种植意向的争议 市场对美国农业部上周发布的预期种植报告的超预期已经展开了充足的讨论,其中大部分集中在远低于预期的玉米种植面积估计上。 3月份对2022年的意向估计显示,农业展望论坛和平均交易猜测的英亩数有所变化。玉米产量出人意料地低至8949万英亩,低于双方预计的9200万英亩。这比预期的少了将近250万英亩。 大豆种植面积估计为9095.5万英亩,令市场感到意外,比美国农业部农业展望论坛预测的8800万英亩高出近300万英亩,比88.9%的平均交易猜测估计高出200万英亩。小麦小幅下降至4735.1万英亩,比农业展望论坛的4800万英亩和4790万英亩的平均交易估计值少50多万英亩。

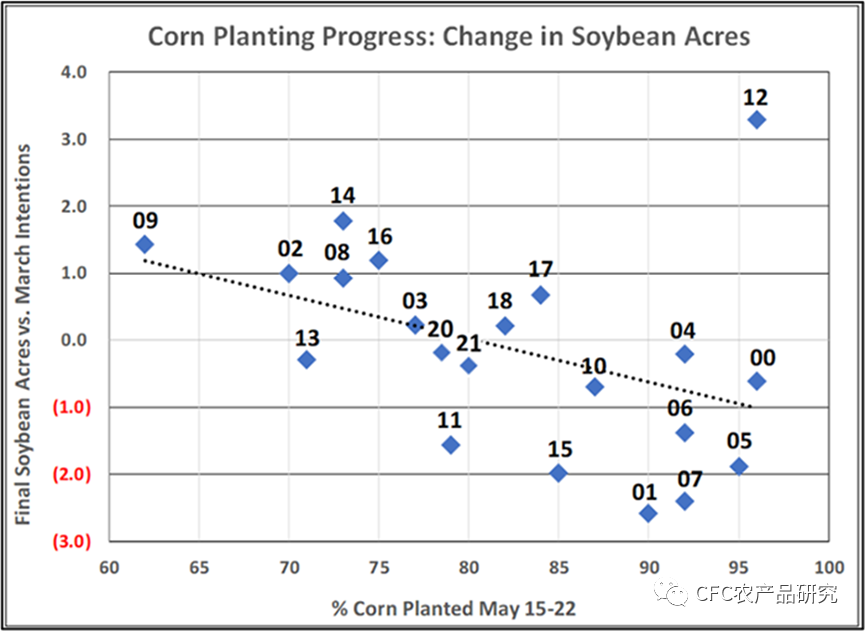

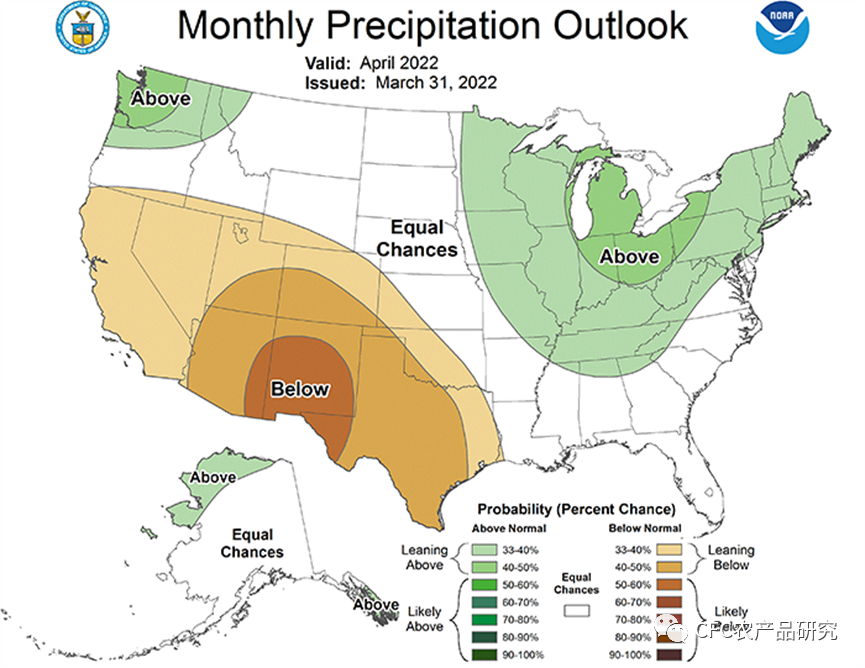

数据来源:Brian Basting,中信建投期货 玉米后续的播种进度很可能是影响2022年玉米和大豆种植面积的重要潜在因素。不容置疑,播种时的天气状况是最重要的。为了量化这种影响,图表考察了5月中旬玉米种植进度以及最终大豆种植面积的相应变化。这不是一个完美的拟合,但随着时间的推移,这种关系确实表明,5月中旬,玉米的种植完成率越高,大豆种植面积就越更可能较3月预估不变或更低。 例如,2021年玉米种植率为80%,最终玉米种植面积比3月份的预期多220万英亩。相反,2021年的最终大豆种植面积比3月份的意向预测低40万英亩。每年都不一样,但历史表明,玉米和大豆的初始估计值都有变动的空间。 目前美国国家气象局周四发布了4月份的天气预报,显示整个月都是凉爽潮湿的玉米带。这是否会影响后面的播种进度,并使大豆种植符合意向报告是值得关注的。

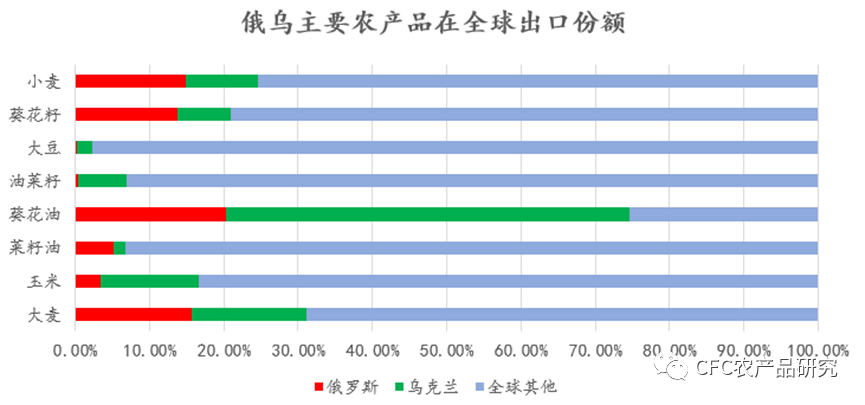

数据来源:NOAA,中信建投期货 04-本轮农产品下跌的前提:全球小麦市场的缺口弥补 由于俄罗斯/乌克兰战争,黑海小麦出口减少,小麦价格每蒲式耳上涨1.5美元至2美元。外媒介绍,2022年收割的小麦可能在俄克拉荷马州梅德福德以9.70美元的价格远期交割,而2月1日为7.50美元。远期合约价格在3月7日达到11.52美元的峰值。

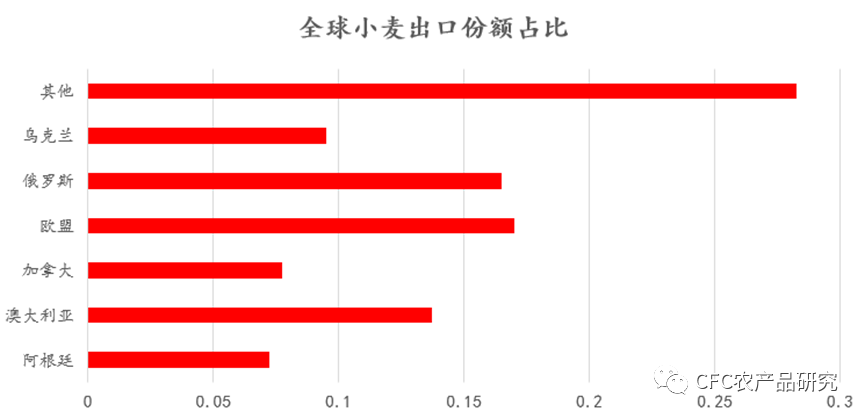

数据来源:USDA,中信建投期货 俄乌冲突后,USDA调高了100万吨的俄罗斯小麦出口,并下调100万吨乌克兰出口,但这对于真实影响可能过于乐观。乌克兰五年来的年均小麦出口量为6.74亿蒲式耳(约1773万吨),而俄罗斯的平均出口量为13.44亿蒲式耳(约3536万吨)。大多数分析家预测乌克兰的2022/23小麦出口将大幅减少,而俄罗斯出口将略低。 如何弥补黑海小麦出口空缺 后续的重要问题将关于如何弥补黑海小麦出口空缺,目前看印度和澳大利亚有望增加出口并部分弥补缺口。在21-22年度的后续时间里,澳大利亚高于平均水平的小麦产量有望填补黑海地区小麦出口减少留下的缺口。而当俄罗斯/乌克兰战争结束,黑海对小麦出口开放时,印度可能已经成为一个可靠的小麦供应商。

数据来源:USDA,中信建投期货 近期印度宣布了成为主要小麦出口国的目标,印度的小麦出口从2019/20销售年度的1900万蒲式耳增加到2021/22销售年度的3.12亿蒲式耳。 印度2022年的小麦产量预计将达到创纪录的40亿蒲式耳,而五年平均水平为36.51亿蒲式耳,这将是连续第五年创纪录的小麦产量。同时为了减少大量的存储损失,印度投资了存储和再处理设施,并改进了检查服务和出口设施。我们预计,印度有可能弥补损失的3亿蒲式耳(约789万吨)黑海小麦出口,但俄罗斯和乌克兰年度小麦出口总量达5500万吨左右, 澳大利亚有望增加出口365万吨。在2015年至2019年的五年间,澳大利亚小麦产量平均为每年7.87亿蒲式耳。在同一时期,澳大利亚小麦平均每年出口5.2亿蒲式耳。过去两年,澳大利亚小麦产量平均为12.79亿蒲式耳,出口平均为9.43亿蒲式耳。澳大利亚2022年的小麦产量(距离收获还有很长时间)可能接近创纪录水平,这使得澳大利亚的出口可以部分抵消黑海出口的减少。USDA预计21-22年度澳大利亚小麦出口2750万吨,同比增加365万吨。 全球小麦库存已经连续两年下降 目前,尚不确定乌克兰小麦何时能重返出口市场。一些报告显示,俄罗斯现在正在出口一些小麦,俄罗斯的出口可能只会略有减少。长远看,小麦的全球平衡表已经连续两年供不足需, 世界小麦使用量(288亿和289亿蒲式耳)一直高于产量(285亿和286亿蒲式耳)。世界小麦期末库存从2019/20小麦销售年度的2.97亿吨下降到2021/22小麦销售年度的2.78亿吨。 美国冬小麦产情堪忧 支撑小麦价格相对较高的另一个因素是,美国2022年小麦产量可能低于平均水平。相对较差的硬红冬(HRW)小麦作物条件,不断上升的投入成本,以及HRW小麦区大部分地区高于平均温度和低于平均湿度的90天天气预测也可能导致价格上涨。

数据来源:USDA,中信建投期货 未来,小麦价格在当前水平上能保持多久将取决于战争持续多久,以及印度的澳大利亚增加的小麦出口抵消了黑海小麦出口的减少。 面向未来的思考: 在整体农产品空头上的试错是个高盈亏比的交易,但即便是正确,也少不了长期的煎熬。2022年3月7日俄乌冲突背景下创下峰值是否是CBOT农产品的历史大顶是个需要勇气去面对的命题。 我们刚刚度过了强预期的阶段,当北半球进入播种季,多头现实的底牌将一张张翻开。本轮价格的高点是出现在2-3月的强预期阶段,还是在未来的现实交易,非常依赖于北美天气和未来谷物市场的供应解决。 美豆/美玉米的畸形比值暴露出美豆的阶段低估触发本周反弹,但国内的豆粕缺口已经越过了山丘,多头或者至少相对多头的立场已经转向豆油,我们仍旧期待市场再一次给出2.5以下的油粕比机会。而在新季美豆出现显著的产量受损现实前,豆粕将很难再度冲击前高。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]