聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

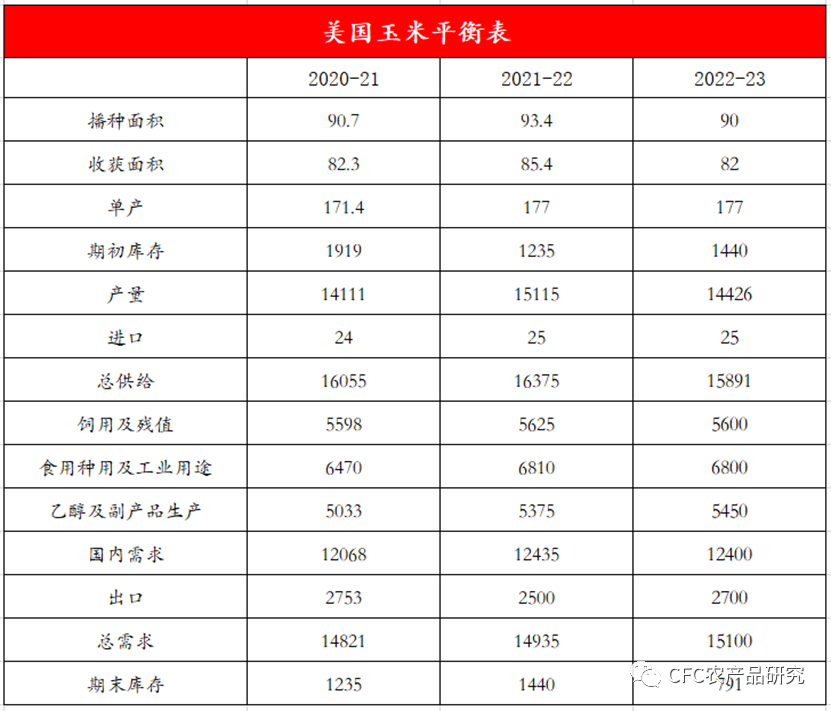

| 在过去的20天,我们几乎找不到美国有关大豆改种玉米的传闻或讨论。种植面积的超预期背后,实际需要去追问的是这样的种植结构的合理性可能在哪里? 我们的报告曾提出美国内陆卡车司机的缺失及化肥准备不及时是农民选择青睐大豆的关键原因,但这解释力并不算充分。

数据来源:USDA, 中国海关总署,中信建投期货研究 在长期的怀疑后,我们可能值得去提出一种可能性,基于美玉米正成为中国玉米缺口显性化之后的最大供应商,且曾在2020-21年度占中国进口量的79%这一事实,美玉米正成为未来中美对话的重要筹码,而美国总统拜登4月初宣布,美国环境保护署EPA计划通过一项紧急豁免令,允许E15汽油在今年夏天销售,美玉米需求侧或进一步推动去库存,至22-23年度的8亿蒲以内,这至少给了美玉米短期很难被证伪的强势基本面。

数据来源:USDA,中信建投期货研究 之所以本文花了较多的篇幅讨论美玉米,因为当前美豆/美玉米的比值仅为2.13,远低于2.5-2.6的比价均值,若我们去讨论美玉米未来基本面不崩,价格持稳的状态下,均值回归的驱动或已经足以让美豆上破2000美分的历史位置。因此,我们在讨论美豆时,实际需要更深入地讨论玉米,甚至讨论中美关系下的大国博弈。 美豆的讨论在消息的空窗期我们很难去做过的描述,简单叙述如下逻辑: 1、在美豆压榨利润没有崩掉之前,美豆油持续享有继续刷新历史极值的可能,更何况获得了印尼限制出口政策的当下。在这个环境下,油粕比的逻辑得到进一步夯实,随时创下历史新高。

数据来源:USDA, 中信建投期货研究 2.国内4-6月的大豆供应无虞,基差的弱势也基本上抹杀了立即蓄势新高的可能,进口大豆的拍卖预冷和后期的4-5月1800万吨的到港或都将成为压制,豆粕显著转强或在5月之后。

数据来源:中信建投期货研究 3.美豆种植面积预期从8850万英亩上调至9100万英亩,但实际的产量新增仅350万吨,这之于21-22年度南美近2500万吨的减产仍是九牛一毛,此前4月初1580美分的价格极有可能是个阶段性底部,而3月的意向报告更类似于利空的出尽,美豆尚未到反转的时刻。未来的一个月即将进入播种期,我们理解美豆或继续以高位震荡,而油脂油料的强弱排序预计为豆油>棕榈油>菜粕>菜油>豆粕。M2209强支撑在3850一线。 国内农产品价格涨幅显著低于海外水平

数据来源:国家粮食信息中心,中信建投期货研究 2020年以来我国的农产品价格涨幅显著低于全球水平,一方面这来自于我国保价稳供的政策红利,但也充分说明未来我国的粮食价格将逐步倾向往海外回归,或者暴露在海外粮食波动风险之中。 目前正值北半球的作物种植阶段,在国内粮食价格涨幅不显著的同时,种植成本的上行却非常显著,换句话说,很反共识的是,在本轮全球农产品的超级周期里,国内的农业种植者并非是最大受益者。未来国内的种植积极性,及新季产量都是值得担忧的。 我们从草根调研了解到,东北种植成本仍在进一步上移,地租的价格区间为750-1100元/亩,较去年上涨30%以上,且2019年以前,地租多在600元/亩以内。此外化肥和柴油的价格上行20%左右。因此,我们很可能也看到了在第一产业的财富K型分化,享受着种植红利的并非是种植者,而今年的种植者也将面临高成本带来的种植风险。

数据来源:中信建投期货研究 备注: 整地的基本步骤为浅耕灭茬、翻耕、深耕、耙地、耢地、镇压、平地、耖田、起垄、做畦。 打茬,对垄台进行浅的松土作业。用旋耕机、灭茬犁等工具疏松表土、清除杂草、破碎根茬。 耙地,用圆盘耙、钉齿耙等工具进行的一种表土耕作,通常在犁耕后、播种前或早春保墒时进行,有疏松土壤、保蓄水分、提高土温等作用。 耢地,用荆条、木框、柳条等材料制成耢(耱),然后拖擦地面,形成干土覆盖层。 2022年度的突出特点仍旧是地租高企,且化肥和运输成本涨价,预计种植大豆的每亩成本为1313元,含补贴的每亩成本为1002元,若单产以315斤/亩,当前3.1元/斤的销售价格推算,种植利润为-25元/亩左右。满足盈亏平衡的亩产要求为324斤/亩。 目前的国产大豆和进口大豆之间的价差也从此前的2000-3000元每吨降低至1000元每吨以下,也就是从估值的角度上看,国产大豆已处于低估状态。虽然当前面临扩种2000万亩的利空,但2000万亩也仅仅意味着320万吨的产量,在数量上并不算大。所谓在弱现实下去交易预期转强可能恰是当下,我们倾向于关注豆一的多头机会。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]