聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

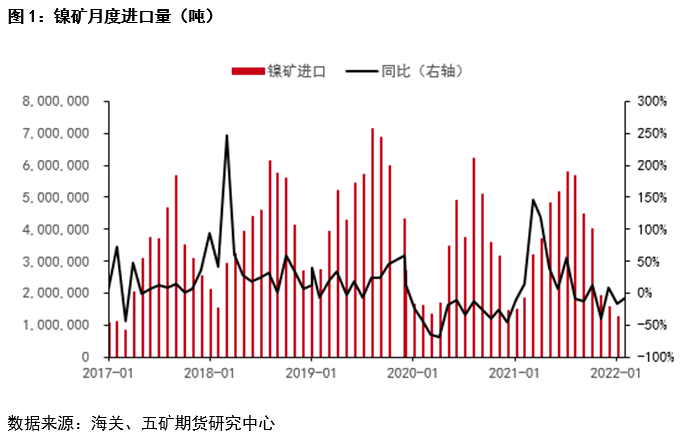

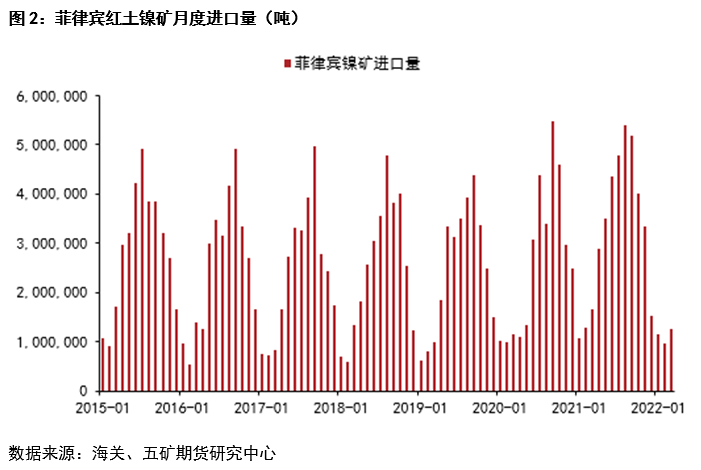

| 镍矿进出口分析 镍矿进出口方面,根据海关数据统计,3月份我国镍矿进口170万吨,环比增加37%,同比下降7%,1~3月镍矿累计总进口量450万吨,同比下降5.3%。分进口来源看,3月菲律宾红土镍矿进口量环比增加28万吨至124万吨,同比下降42万吨;1~3月菲律宾红土镍矿累计进口量335万吨,同比下降68万吨,菲律宾红土镍矿进口占镍矿总进口比例维持74%以上。 一季度红土镍矿供应量季节性下降,叠加下游不锈钢和国内镍铁产量受到疫情影响,进口量和港口库存量边际下降,一季度镍矿整体进口量平稳。红土镍矿供应季节性增加且需求回暖推迟,二季度镍矿价格预计高位回落。截至4月中旬,菲律宾中品味红土镍矿CIF进口价格环比回落至95美元/湿吨。

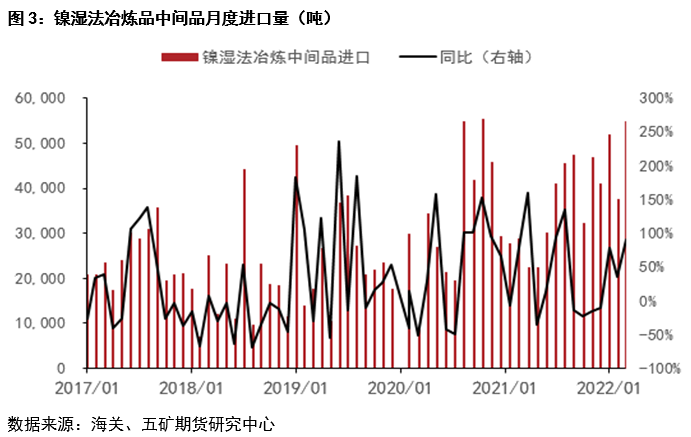

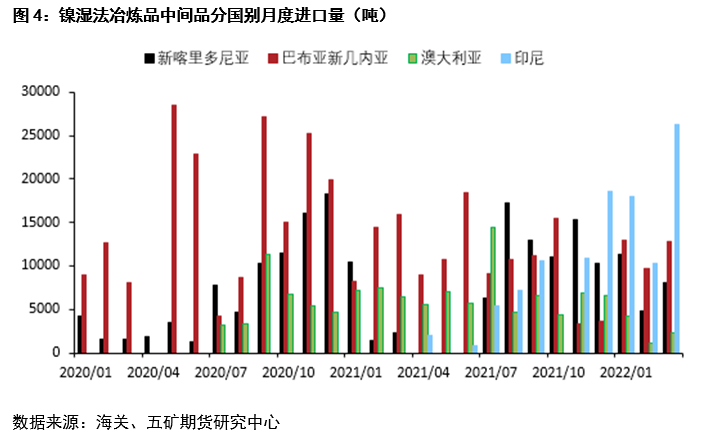

镍湿法中间品进出口分析 镍湿法中间品进出口方面,根据海关数据统计,3月份我国镍湿法中间品进口5.5万实物吨,环比增加45%,同比增加85%,1~3月镍湿法中间品累计总进口量14.5万吨,同比增加65%。分进口来源统计,3月新喀、澳大利亚和巴布亚新几内亚合计进口量环比增加0.75万吨至2.3万吨,同比小幅下降0.14;1~3月三国湿法中间品累计进口量6.72万吨,同比下降0.64万吨。一季度印尼镍湿法中间品进口放量,3月进口2.63万吨,环比增加1.6万吨,累计进口量达到5.47万吨。 整体而言,一季度下游新能源动力电池需求延续高增长,硫酸镍生产企业原料需求仍在高位。展望2季度,随着印尼力勤的3.5万金属吨和华越6万金属吨湿法中间品新增产能继续爬坡,以及高镍价抑制精炼镍原料需求,镍湿法冶炼中间品进口量有望继续增长。

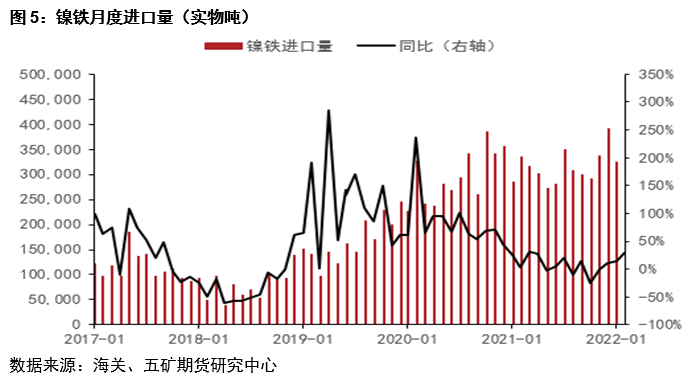

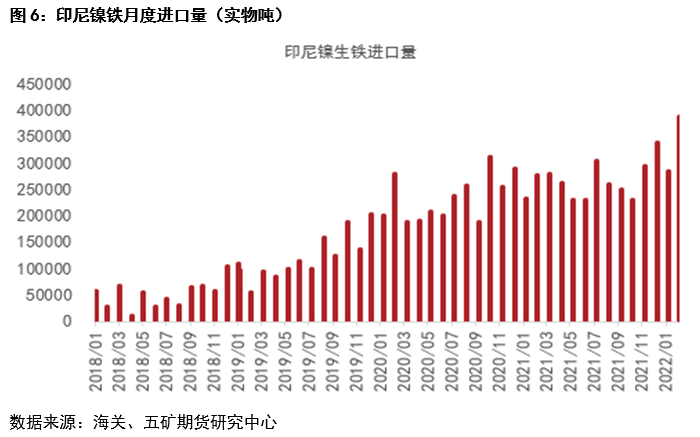

镍铁进出口分析 镍铁进出口方面,根据海关数据统计,3月份我国镍铁进口43万实物吨,环比增加32.7%,同比增加29%,1~3月镍铁累计总进口量115万实物吨,同比增加18.2%。分进口来源统计,3月印尼镍生铁进口量环比增加10万吨至38.7万实物吨,同比增加10.9万实物吨;1~3月印尼镍生铁累计进口量100.9万实物吨,同比增加21万实物吨。整体而言,一季度国内不锈钢产量淡季不淡原料需求增加,镍铁进口量环比四季度进口量增加;二季度预计疫情影响下镍铁需求边际回落,国内镍铁供需过剩程度扩大,高镍铁招标价格预计承压。截至4月中旬,国内不锈钢厂高镍铁招标价已经回落至1650元/镍以下。

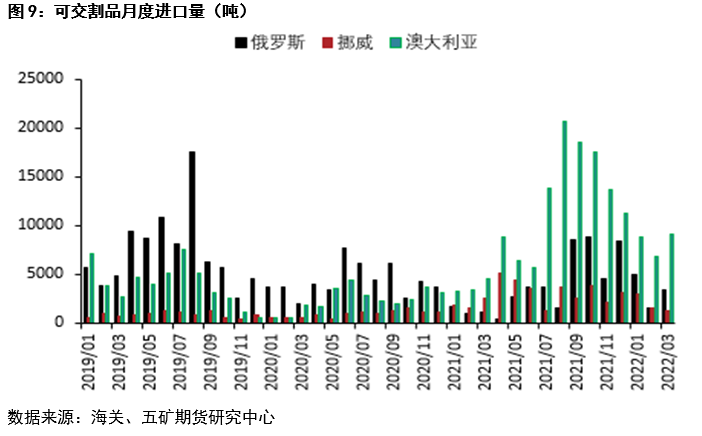

精炼镍进出口分析 精炼镍进出口方面,根据海关数据统计,3月份我国精炼镍进口1.9万吨,出口4300吨,净进口1.5万吨,净进口环比持平,同比增加38.4%,1~3月精炼镍累计总进口量5.7万吨,同比增加78%。 分进口来源观察,3月来自澳大利亚和挪威的精炼镍进口量合计环比增加0.2万吨至1.03万吨,。1~3月挪威大板和澳大利亚镍豆累计进口量0.6万吨和2.5万吨,同比分别持平和增加1.36万吨,是精炼镍进口增量的主要来源。受到一季度伦镍逼仓事件和国际冲突事件影响,1~3月俄镍累计进口量仅0.98万吨,环比大幅减少1.2万吨。 整体而言,一季度尽管国内新能源动力电池原料需求淡季不淡,但由于海外供给意外收紧以及高镍价和疫情影响边际需求,二季度预计精炼镍进口量和需求均低于预期,镍价震荡偏弱运行。

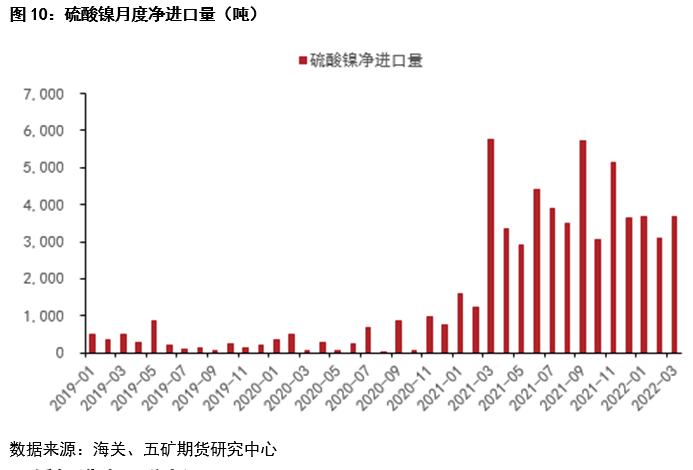

硫酸镍进出口分析 硫酸镍进出口方面,根据海关数据统计,3月份我国硫酸镍进口量4734吨,出口1043吨,净进口3700吨,净进口环比增加19%。1~3月硫酸镍累计净进口量1.05万吨,同比增加22%,环比持平。 整体而言,一季度硫酸镍累计进口量维持高位,主要原因是新能源动力电池驱动硫酸镍需求淡季不淡以及精炼镍高价原料需求下滑,因此硫酸镍进口大幅增加以填补镍豆进口不足。展望二季度,预计疫情影响下,硫酸镍产量环比下降背景下,若镍湿法中间品进口量继续增加,硫酸镍进口量恐继续震荡回落。

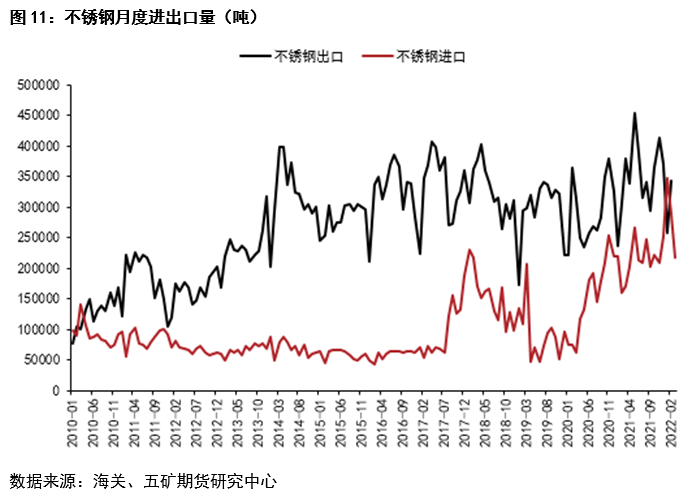

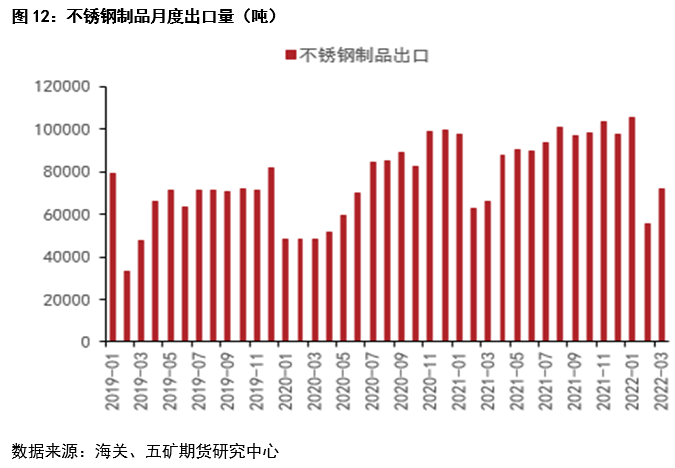

不锈钢进出口分析 不锈钢进出口方面,根据海关数据统计,3月份我国不锈钢粗钢进口22万吨,出口34万吨,净出口12万吨,净出口量转正,同比下降6%,1~3月不锈钢粗钢累计净出口量12万吨,同比减少63%。 一季度以来不锈钢粗钢净出口同比环比均下滑,主要原因是海外不锈钢产量恢复以及高通胀下需求边际回落。另一方面,不锈钢制品出口量亦边际回落,1~3月累计出口量23万吨,同比持平,环比下降22%。 展望二季度,随着海外产出缺口继续缩小和宏观货币流动性紧缩加速共同驱动,全年不锈钢的出口效应继续减弱,预计不锈钢粗钢出口下行压力持续增加。

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]