聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

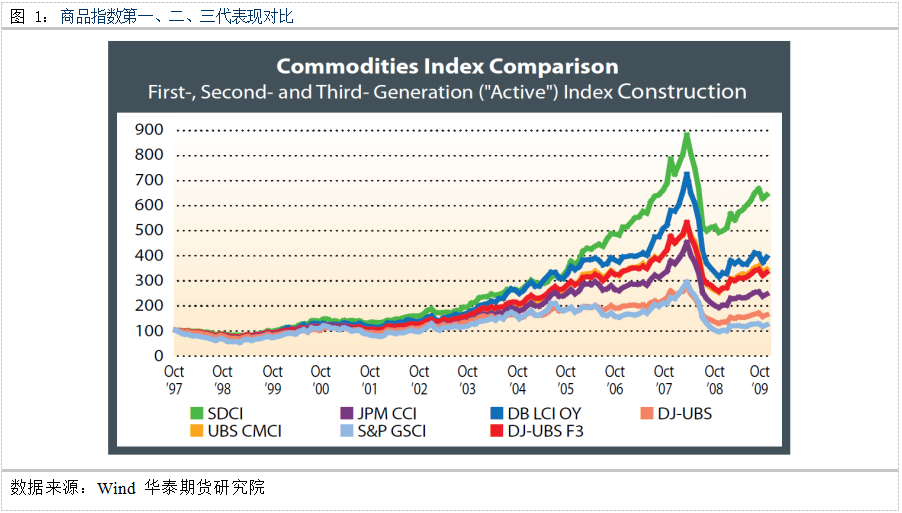

| 摘要:本文侧重于介绍境外商品指数以及商品指数期货的发展历程。由于海外的商品指数发展历史较长,积累了丰富的实战经验,其编制方法和交易实践能为境内商品指数期货的设计提供非常有意义的参考价值。海外商品指数的发展有其自身的内在规律,他们发布的目的、市场定位都较为明确。这里面既有我们可以积极借鉴的宝贵经验,也有需要我国结合实际的应用场景,有所辨别,取长补短,特别是标的指数选择、合约设计方式、市场运行状况、产品功能定位等,这些可为境内推出和设计商品指数期货提供战略和战术层面的参考价值。 一、境外商品指数 商品指数在海外的发展有相当悠久的历史、丰富的实践经验和蕴含其自身发展规律的“进化史”。我们将从商品指数的构建代际以及价格体系两方面进行说明。 1.商品指数构建代际 首先,商品指数有相当悠久的历史。如从《经济学人》(Economist)发布的商品价格指数算起(始于1864年),至今已经有超过150年的历史。但是这一类商品指数就像绝大多数早期的金融指数一样,只是追踪商品现货价格,都属于不可投资指数。本文探讨的商品指数将特指可投资型商品指数,并围绕已经开发了的对应期货产品且在交易所真实交易的指数做详细介绍。 简而言之,商品指数的发展经历了一个从被动型到主动型指数的演进过程,且商品指数投资属性不断增强的过程: 第一代:被动指数型(Passive) 第二代:曲线管理型(Curve Management) 第三代: 品种挑选主动型(Active Commodities Selection) (1)被动型指数 一般认为被动型指数始于1991年的S&P GSCI(原为Goldman Sachs Commodity index),该指数是用已在交易所内交易的商品期货合成。另一个占据业内标志地位的商品指数是Bloomberg Commodity Index(始于1998年发布的道琼斯-AIG商品指数,在2009年更名为道琼斯-UBS商品指数,然后在2014年冠以现用名称)。这两个商品指数随后都变得较为流行,交易所也推出了与此对应的商品指数期货,确实实现了投资功能,但是这两个指数最初的设计并非完全是为了投资目的,在发布之初还肩负发挥以美元定价为基础的全球商品价格标杆作用。实际上,两个指数都更为重视全球产销、成分合约的持仓量等数据来调整不同商品所占指数权重,所以不可避免出现了明显的品种倾斜。比如,尽管引入了品种成分权重的约束条件,但是S&P GSCI指数依然严重偏向于能源板块,占据了约60-70%的指数权重;而排名靠后的8个成分商品所占权重低于5%。对于追求风险分散的投资需求而言,S&P GSCI指数难有突出的吸引力。 BCOM在这方面有所改进,比如设定了对商品板块权重的约束条件:任何商品板块所占总指数权重都不能超过全样本空间的1/3。但是,因为权重的计算方式其实与S&P GSCI指数类似,我们看到能源板块的权重几乎一直处于最高限制额。并且因为指数调仓频率较低,所以在调仓间隔的时间段经常超过限制比例。同样,很多成分商品所占权重往往低于4%,其权重最低的10个品种加起来也低于总指数的30%。 另外,目前市场上还存在其他的被动型宽基商品指数,比如罗杰斯国际商品指数(RICI)和路透商品研究局指数(CRB)等。但是就其影响力和应用的广泛程度来说,这一类指数均不如彭博商品指数和标普高盛商品指数。且这些指数在设计也存在其他一些局限性特征(例如CRB指数赋予所有商品品种同等权重),适用于某些定性场景,但并不适合满足投资需求。 这些指数对于某个商品品种都只投资于近月合约。其成分品种经历着频繁的移仓换月,这样将明显提高指数追踪的成本(比如以复制指数为建仓方式的商品指数ETF)。 进一步从投资人的角度来看,近月合约可能并不是最具投资吸引力的部分,如深度的升水合约往往会影响纯多头商品指数的收益表现。 (2)曲线管理型 第一代商品指数忽略了期货合约的期限结构,为了弥补这个弱点,第二代指数并不只关注于近月合约,而是将潜在头寸分布于整个远期曲线,以提升展期收益(Rolling Return)。主要有以下三种方式: 1)主动展期:将合约布局在曲线中段至远端并持有至接近到期; 2)连续到期:合约布局在若干个远月合约上; 3)隐含展期收益:在任意一个展期时间点,总存在一种动态展期方案,追求远月合约中贴水幅度最大、升水幅度最小的合约,获取隐含展期收益。 这一类的商品指数包括UBS Bloomberg Constant Maturity Commodity(CMCI)和JP Morgan Commodity Curve Index(JPM CCI),他们的品种权重会按照固定比例分布到不同的到期合约上,但是一般只针对单一市场。比如,CMCI就将WTI原油的权重分配到未来3个月、6个月、12个月、24个月和36个月的期货合约上。这样,当升贴水结构在合约上较均匀分布时,指数的表现接近于第一代商品指数。当出现较显著升水结构时,该指数表现将优于第一代指数;反之贴水结构时,该指数表现可能会不及第一代指数。 动态调整展期方法的代表性指数为Deutsche Bank Liquid Commodity Index-Optimum Yield Index (DBLCIOYI)。该指数首先固定某成分品种的权重,但是会在未来13个月到期的合约中挑选具有最高“隐含展期收益”的合约作为指数成分合约。这样指数确实降低期货合约升水结构的负面影响,同时带来了贴水结构的正面效果。 (注意,升水结构并不必然带来负收益,如果期货合约的价格正在经历明显的价格抬升过程,那么持有合约也可以带来正向收益。实际上,期货合约还有可能会发生从升水转变为贴水的过程。) 第二代商品指数是对第一代商品指数的重要改进。而在其发展的20多年间,已经积累了足够长的历史表现,在第二代商品指数发布之后的20-25年间,其表现依然显著优于第一代商品指数。但是我们也看到第二代商品指数并未改进对商品板块的过度权重倾斜,比如上文提到的DBLCIOYI指数就依然对能源板块过度赋权——超过55%。 (3)品种挑选主动型 第三代指数的发展基于前两代指数的应用表现,并且融入了关键的商品品种挑选机制。商品指数的设计目标就是获得更高的预期收益,并且对于某些低预期收益的品种予以剔除(或主动降低权重),从而达到投资目的。 一种方法是人工差异分析方法。如UBS Bloomberg CMCI Active Index(始于2007),它的成分商品和权重就是基于UBS的研究员分析,从CMCI指数的品种里面挑选具有较高投资预期收益的品种,并合成指数。这种指数最大的缺点是难以通过一致且值得信赖的方法追溯历史表现,进而评价指数表现。 另一种方法则强调将具有经济学意义的市场现象用量化分析方法来描述,并以此作为挑选品种的基础。举个例子,Gorton,Hayashi和Rouwenhorst等人早在2008年就提出了分析商品投资风险溢价的方法。他们仔细分析了投资不同种类商品的收益率与其库存之间的关系,从供需基本面、套保者与投机者的交易逻辑等角度阐述了商品投资的风险收益来源。为了从数据角度得出有效结论,还通过商品投资的一系列指标,进行统计研究分析。他们重点分析的数据包括实物库存,基差和期货动量等指标。需要指出,这些分析指标也正是现代意义商品市场风格指数的前身。 SummerHaven Dynamic Commodity Index(SDCI)是使用品种挑选量化方法的代表指数,它是由SummerHaven Index Management于2009年12月开始发布的商品指数。SDCI是完全建立在模型基础之上,其挑选品种的数据依据是基差和动量,从样本空间中挑选固定数量的品种,并使用等权配置,以保证分散化条件。因为指数是完全基于可复现的模型,所以回测数据可追述到1991年。SDCI指数的表现优于第一代和第二代商品指数。同时,也需要指出,无论是分析师挑选品种还是模型挑选品种组成的商品指数,都是基于对过往市场的分析,并不能够保证未来一定会有优于第一代、第二代指数的表现。 另外,在商品指数设计方面,成熟的海外市场还会考虑更多的投资因素,比如会倾向于采用更新代际的商品指数,或根据税收情况设计商品的大型化投资策略。举例来说,目前市场上持仓量最大,交易也非常活跃的跨品种商品ETF:Invesco Optimum Yield Diversified Commodity Strategy No K-1 ETF(PDBC),其持仓资金达到了45.6亿美元,平均每日的交易量也达到了3百万手,具有充足的流动性。其在商品品种选取时,就不仅考虑到了资金的分配,同时在主动管理过程中,尽量避免负向的换月滚动收益(Negative Roll Yield)。 下图中,S&P GSCI和DJ-UBS 是第一代商品指数;UBS -CMCI 、JPM CCI 、DB LCIOY和DJ-UBS F3 属于二代商品指数;SDCI 则是第三代商品指数的代表。

2.商品指数价格体系 商品指数就价格类型上分为三类:价格指数、收益率指数和全收益指数。 所谓价格指数就是只考虑标的物价格的波动,能够反映当天或一段时间内,一篮子投资工具的总体价格波动的指数。与价格指数对应的是考虑投资获取展期收益的指数,一般包括全收益和净收益指数两大类。 价格指数主要用于展现商品的价格走势,其只包含来自于商品期货价格的收益率,由于没有考虑期货展期的展期收益(简单合约换月,无论是否有商品对应合约跳价均不做处理),所以实际上不能反映完整的商品投资回报状况。但是这一类指数在商品投资领域依然使用广泛,也是使用历史较长的指数。扩展一些观察范围,我们知道在权益类投资领域,金融期货的标的物也多为价格指数(如沪深300股指期货和中证500股指期货)。 收益率指数包括了价格收益和展期收益,描述的是期货端的收益,能够更完整追踪商品投资业绩。期货在展期时,近远月合约之间存在价差,若远月合约价格<近月合约价格,则投资者能以更低的价格展期到远月合约,从而获得正的展期收益,反之,若远月合约价格>近月合约价格,展期收益率为负。展期收益率是价格指数与收益率指数的根本差异,若收益率指数收益>价格指数收益,期货组合在期间内处于远月贴水行情,有正的展期收益率,反之亦然。 最后,由于商品期货的保证金制度,全收益指数包含了未占用资金的现金管理收益,因此能比收益率更全面地描述商品投资的实际收益。 海外权威指数,如S&P GSCI,一般同时发布以上3类指数,目前国内一般不涉及全收益指数,而部分机构在给指数命名时混淆了价格指数与收益率指数。 3.商品指数编制方案 目前海外市场应用最广泛的两个商品系列指数,且这两个指数都有对应的期货合约在交易所上市。 (1)彭博商品指数 BCOM系列产品核心目标: 作为金融领域的指标性指数,通过一篮子期货合约,为交易者提供具有较好流动性和对大宗商品具有分散化暴露的综合性指数。一个充分分散化配置的商品指数,其关键的投资属性来自于大宗商品投资的正向收益,以及商品价格波动与股票和固收类投资工具的低相关性。 BCOM指数的编制过程中力图做到没有单一商品品种或商品板块主导指数。也就是说该指数的设计尽量避免微观经济事件成为指数价格变动的主导因素。同时,其分散化的大宗商品价格暴露能有力降低非分散化商品投资组合的波动性。BCOM系列指数还包含了全收益指数、非美元指数、现价指数等子指数,方便不同使用场景(它们都无对应期货)。 BCOM系列指数由彭博指数服务管理委员会设计、计算和发布。每一年该管理委员会都会发布新的商品指数手册,以代替上一年的指数手册。 指数编制主要步骤: I. 计算权重分为期货合约流动性和现货产值两个部分: 每一个商品都将挑选出对应代表性的期货合约,计算其最近5年的平均交易量,并利用全部商品的代表性期货合约交易量做归一化处理,从而获得流动性权重;产值权重,则是计算该商品在最近5年的平均产值,并利用全部商品产值做归一化处理,从而获得产值权重。上述两种权重的计算过程,如有可能都换算成美元计价。再根据流动性和产值权重按照固定比例(2:1),重新计算对应的商品权重。一般在得到最终权重前,还将根据指数的分散化要求做适当调整。最后得到的商品指数权重,将由彭博指数服务管理委员会对外发布,发布频率为每年一次;并在新一年的固定时点(1月第4个交易日),根据代表性期货的结算价,把权重换算成对应合约的乘数,最后将所有品种合约及其乘数固定,然后并入指数组合。 Ⅱ. BCOM指数目前的样本空间为25种大宗商品,并且挑选了其中21种商品进入2021年最新的指数成分中。每一种商品会尽量挑出1个合约作为代表合约。历史上,代表性合约都由彭博指数服务管理委员会决定。他们的工作遵循下述原则:代表性商品期货合约尽量选取在北美上市交易,并用美元定价交易的一个合约,这里主要除了若干金属品种在伦敦金属交易所交易。 另外,原油和小麦则选取了两个合约。原油使用WTI 轻质原油(NYMEX)和Brent原油(ICE Futures Europe)。小麦的代表性合约为Soft Wheat(CBOT)和Hard Red Winter Wheat(CBOT)。长远来看,BCOM会在考虑到代表性合约的可投资容量,流动性甚至结算币种占比等条件下,对更多的商品品种引入多个代表合约。 上述的样本空间覆盖了大宗商品的6个大类:能源、贵金属、工业金属、家畜、谷物和软商品。

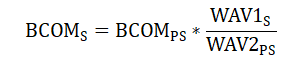

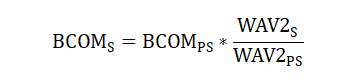

Ⅲ. 指数计算。BCOM的结算价根据前一日指数值,前一日结算价和今日结算价计算得到:

其中BCOM代表指数,WAV表示成分合约结算价的加权平均值;下标“PS”表示前一个交易日,下标“S”表示当日。WAV1&2的设计是为了方便计算合约换月(Rolling)期间的结算价计算。在非换月时段,WAV1和WAV2实际上包含同一系列代表期货合约组合。按照彭博设计的商品指数换月模式,在一个自然月的前5个交易日均使用该公式计算BCOM指数。 而在换月期间,指数包含的成分合约,将以每天20%的权重从WAV1向WAV2代表合约组合过渡;也就是说,指数的虚拟投资组合成分从旧有的一篮子商品期货合约通过逐步换仓的方式,向新的代表合约转移。所以,进入换月期以后,换月第一天的指数计算公式变为:

以此类推,换月第二天至第五天为:

换月期结束以后,指数的计算公式就与平常时段完全相同:

而在该月内保持沿用新的代表期货合约持续计算指数结算价。 从指数编制过程中,我们不难看出这里的BCOM属于第一代商品指数,根据简单的规则,通过持有代表性期货合约构建的宽基商品投资组合。这样的编制方式,简单易用,持有仓位透明,便于投资人复制。所以,目前也是应用最广泛的商品指数类型。

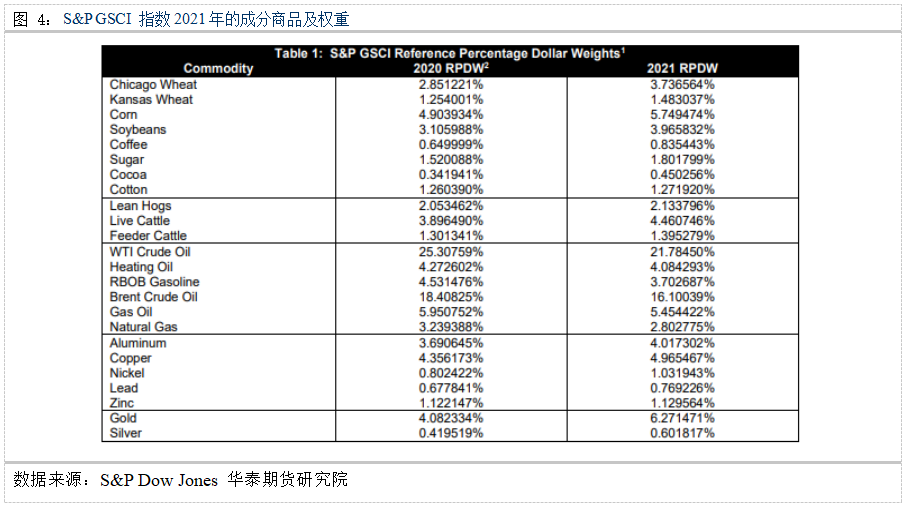

(2)标普高盛商品指数 标普高盛指数也属于第一代商品指数,它与BCOM指数的相似性要远多于差异。下文的介绍将挑选标普高盛指数较独有的方面来进行重点说明。 标普高盛指数也把完整覆盖全球商品市场作为指数的主要目标,并力图把投资属性放到首位。所以指数也是通过商品期货构建指数成分,并且在选取合约时,也重点考察所在交易所的交易活跃度和流动性等市场因素。不同点在于,标普高盛指数并不限制投资的商品种类,实际上只要能够满足指数的合理性条件,任何商品都可以加入到指数样本空间中来。权重设计方面,该指数只考虑商品的全球产量[2]。 标普高盛商品指数对于纳入组合的交易合约条件有明确的规定: 1)合约必须有明确的到期日,交割日,每日结算时间; 2)某合约在进入指数时,距离到期日至少还剩下5个月的交易时间; 3)合约挂牌的交易所能够支持价差交易,也就是支持对某商品不同到期日合约的同时多空交易。该条件需要在指数成分合约换月的3个交易日内有效。 另外在合约纳入方面还会同时考虑交易使用货币、交易所所在地点、合约交易量等因素。 指数中的每个商品品种都有其纳入权重的上限值。并且当某个品种有可能纳入多个符合条件的合约时,会首先考虑交易量较大的合约,只有当该合约不能完全填满权重容量时才会考虑替补合约。 指数中的商品品种还有纳入及持有的下限值。某个品种是首次纳入指数组合的时候,其所占权重需要至少达到1%。而合约在指数中存续时,其权重需要达到0.1%。当权重最低品种合约因为达不到最低权重而被剔除时,剩下的指数成分需要对权重做重算。如果重算结果存在另一个合约无法达到最低权重限制,那么该合约也将被剔除,并重复上述权重计算过程,一直到再无合约权重低于下限值为止。 与BCOM不同,标普高盛商品指数是一个商品产值权重指数,也就是说商品权重的计算只依赖于该种商品的全球产量。具体来说,商品的全球产量将计算近5年来某商品产值。在得出商品产值并通过换算之后得到其在指数中的权重,并通过持有对应商品的期货合约得以实现指数组合。所以在选择持有的期货合约时,主要是考虑合约交易的流动性,以决定是否支撑交易需求 组合仓位中的期货合约换月规则也与BCOM相似,但是换月持续时间为4天,旧/新合约比重则按照60/40,40/60,20/80和0/100在换仓期内滚动换月。 指数的计算与BCOM类似,首先根据组合中一篮子合约的价格(标准化处理)结合组合权重计算得到当天值;然后,对指数基准值做换算得到。(该指数有明确的基准值,定义为1970年1月2日的指数组合计算值为100。) 标普高盛商品指数2021年的成分商品及权重如下表所示:

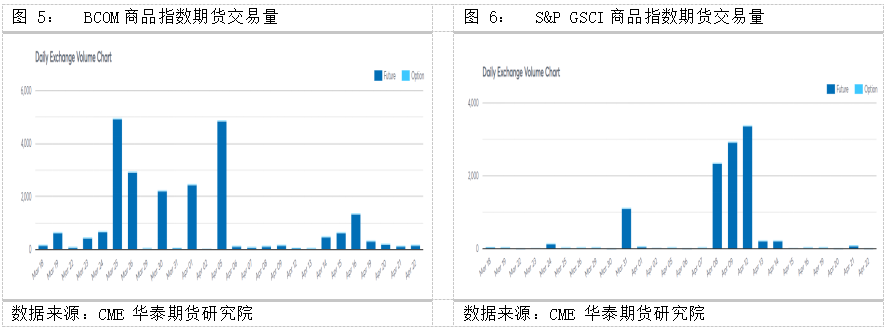

三、境外商品指数期货 1.商品指数期货运行现况 商品指数为投资一篮子商品的投资者提供了关键的参考指标(Benchmark)。在欧美成熟市场,商品指数的投资多采用ETF场内交易等方式,对于不熟悉衍生品市场的投资人来说,ETF的交易操作更为方便。同时,商品指数也可以作为被动型投资的基础复制方案。当然,对于主动型投资者,也可以通过自研投资策略,优化基础商品指数权重进而获取超额收益。实际上,上述的主动/被动投资方式都对投资的风险管控工具提出了要求。 将商品指数作为标的物,设计商品指数期货是另一个实现商品指数投资功能的有效途径。这不仅能为投资者提供更多样的投资工具,也为风控管理提供帮助。这样的投资工具是金融市场不可或缺的交易品种,特别是在市场不尽完善的环境下,如并无商品ETF品种存在,或该类品种场内规模小且交易不活跃的情况下。 商品投资管理其实与债券类或权益类投资有较大不同,比如投资商品并无周期性获取现金收益——利息或分红等,所以收益/风险来源完全基于价格因素(投资价差)。单一商品投资需要涉及到合约选取及合约换月处理等专业性较强的投资技能,并不适用于一般投资者。即使是一些资产量较大的产业投资者为了避免交易风险,也多采用简单但可能较低效的点价交易方式。但是,商品指数的设计均已考虑这些真实交易场景因素,具备规范化的换仓交易规则,且仓位透明。所以,至少从投资工具的角度来说,商品指数期货是一个可以满足商品价格暴露的重要投资工具。 目前BCOM和标普高盛商品指数期货都在美国芝加哥商品交易所(CME)挂牌交易。有少数交易者认为BCOM期货要优于标普高盛商品指数期货,因为BCOM更具有代表性。实际上,从指数设计上我们知道标普高盛商品指数理论上可涵盖的品种是多过BCOM的,那么投资者所提出的代表性就应该是来自于权重的分配。而通过上面指数的介绍可以看出,关键在于BCOM结合了商品产量和交易活跃度,而标普高盛商品指数的权重计算只依赖商品产量(也更多的向原油倾斜)。 目前这两个期货的交易并不算十分活跃,并且有区分度较高的交易旺盛期和平稳期,如图所示2021年4月22日,BCOM的6月到期合约交易量只有1329手,9月到期合约交易量为0手,持仓变化为539手;标普高盛商品指数的期货合约交易量只有3手,持仓变化仅为1手。

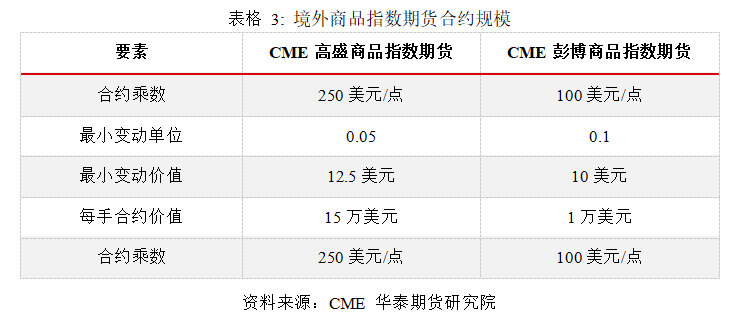

商品指数期货整体交易不活跃的主要因素在大多数参与者看来是投资者教育不充分,而非产品设计缺陷或是行情波动率不足等因素,即目前的合约设计和市场条件实际上已基本能够满足投资需要。而更大力度的投资者教育,可能是提升商品指数期货活跃度的关键因素。也有投资者表示,如果商品指数是更具选择性的指数,那么对应的期货交易将会更具吸引力。 交易旺盛期当然与行情密不可分。我们也注意到,在行情并无剧烈变化时,期货交易量的变化需要从其他方面解释。标的物成分换月可能是最重要的影响因素之一。因为标的物是合成组合,而商品合成指数的成分为期货合约,合约的移仓换月则是商品指数管理的日常工作。所以,随着商品指数本身成分的调整,跟踪指数的各类产品(如ETF和商品指数期货)均会受到一定程度的影响。我们也留意到,这两个商品指数的ETF其实有相当不错的资产管理体量,而投资这些产品的资产为了防止任何交易风险,在成分品种换月阶段就具有天然的套保需求,符合我们看到的换月前后交易量较大的月内周期性特征。 从CFTC的交易者结构上看,对于非经营性交易者,标普高盛商品指数期货更容易出现交易量的突然变化。这来源于商品指数制定的方式,因为BCOM指数会更为频繁的调仓,并且这个过程中会重设权重上限,这样就更好地避免了指数对某些板块或品种的暴露。相对而言,高盛商品指数并不会做频繁的调仓,导致期货仓位持有者需要自己调仓来应对商品品种的暴露,特别是较极端行情导致的某些商品的过度暴露,所以导致了交易量更大的波动。 需要指出,商品指数期货上市的主要目的之一就是实现一篮子跨板块(跨交易所,跨全球市场)商品投资,而这一点确实得到了较好的实现。在针对海外客户的问卷调查第1题 “If your institution is trading or has intent to trade commodity index futures, what is the trigger for the choice of commodity index futures?”中,75%的投资人表示,交易商品指数期货的首要目的是实现多品种投资。 同时在该问卷调查的第3题 “What benefits will trading commodity index futures bring to your institution?”中,所有被采访者都表示选择商品指数期货交易主要是因为交易操作便捷。 进一步,因为BCOM和S&P GSCI指数都是第一代商品指数,本身长期投资的性质并不十分优越,而ETF这一类产品已经支持长期投资需求。所以我们看到在问卷调查第2题 “Under what circumstances will your institution trade the commodity index futures?”中,虽然有一半的投资人会选择使用商品指数期货中长期投资,但是更多的投资人选择了同时用该类期货参与短线操作。同时,有3/4的海外投资人明确表示,目前市场上的商品指数期货只能部分满足他们的投资需求。这和上文中我们对于不同代际间商品指数的投资机会差异是密不可分的,这也是为什么属于最新类型多商品投资模式的PDBC(ETF)能拥有最大的资金管理体量和交易活跃度。 国内市场并没有这么丰富的ETF交易品种,商品投资渠道并不算完善。因此,国内商品指数期货的上市,实际上是填补了商品多品种投资的工具需求。那么交易会更为集中,很有可能同时吸引短线和长线交易,中长线投资与短线投机长期并存。实际上,在海外调研过程中,投资人持有商品指数期货时间从少于一周,到月度再到超过半年都有覆盖。所以从投资功能性角度来说,商品指数期货并不会明显不如其他投资品种。 对于合约的具体使用,我们采访对象纷纷表示多空交易曾都使用过,见问卷调查第4题 “What direction does your firm often trade when trading commodity index futures?”。这无疑是体现了期货投资在交易方向使用上的便捷性。当然,我们也要注意海外市场的一些大型商品ETF因为资金量大,存续份数充分,已经可以作为良好的投资工具。所以,期货端交易既可以是投资需求,也有可能是对ETF的短期择时套保或增强,并合理利用衍生品杠杆放大预期收益。结合前面问卷调查中大部分投资人都参与短线操作,我们认为这也有可能是造成商品指数期货交易量不稳定的一个原因。 在专门涉及到期货对冲的应用方面。问卷调查参与者提到是对自身投资组合中商品配置的头寸进行套保,符合该类期货的应用场景。但是,有高达75%的问卷调查参与者都提到了为离岸交易做对冲,见问卷调查第11题 “What kind of risks does your firm often hedge with commodity index futures?”。也就是说希望能对已持有/虚拟库存的现货做异地市场对冲,一般理解是考虑到异地市场具备更强的价格主导性、合约流动性、以及是否为某商品主要产地或实物运输便捷等因素。这其实也是我国商品指数期货的重要开发方向,因为我国市场已经是很多工业制成品的全球市场最大或占比较高的产地,所以这种条件下推出的商品指数将会具有比较明显的地域性高产量支撑,更能吸引海外投资人参与。实际上,如果能够吸引到更多潜在的海外交易者真正参与进来,也将能进一步提升人民币对大宗商品的定价能力,甚至可能成为汇率互换等其它相关业务增量的重要来源。 当商品指数期货的概念再深入挖掘的时候,自然而然地,我们会考虑细化的板块商品指数。为什么这一类商品指数在海外市场并未发展出一系列期货交易品种呢?问卷调查第12题“The commodity index futures listed in CME are comprehensive-based rather than sector-based such as energy index or agriculture index. What is the reason behind?”因为,假如是针对独立品种的风险敞口暴露,那么单品种的期货合约会比板块合约提供更优的对冲效果。同时,有相当数量的市场参与者虽然希望暴露到大宗商品,但是并不希望开设期货账户并进行杠杆交易。实际上,他们有更多样的选择。除了我们在上文中介绍的商品指数型ETF外,海外市场还有相当数量和规模的商品品种类型的ETF。比如USO就只对原油价格暴露,它的底层资产是WTI近月期货合约并且每月都做合约的移仓维护。USO目前AUM在30亿美元左右;日均交易额达到2.5亿,非常活跃。该ETF历史上运行平稳,年度ETF维护费率也仅为0.79%。所以,类似这样的产品确实能很好地达到投资目的,为海外投资者提供了其他商品交易工具却不用直接参与期货市场交易。 2.境外商品指数期货合约介绍 我们列出BCOM指数和标普高盛商品指数期货合约规则(原文表格请参阅附录):

上述两个期货合约本身均无非常特殊的交易设置,以方便交易者以熟悉的衍生品市场规则进行交易。尽管两个合约的主要参数差异都不大,但是在最小价格变动单位上略有区别,这也有可能是BCOM指数期货交易在稳定交易时段略活跃的原因之一。 另外,高盛商品指数期货与彭博商品指数期货在合约规模的设计上也存在一定的区别,彭博商品指数期货的每手合约价值较低,而高盛商品指数期货的每手合约价值较高,根据我们的境外问卷调研第7题,“Which of the following commodity index futures is your firm inclined to trade?”75%的境外机构选择了“Both Goldman Sachs commodity index futures and Bloomberg commodity index futures”,25%的境外机构选择了“Bloomberg commodity index futures”,而没有机构选择“Goldman Sachs commodity index futures”。我们认为每手合约价值大小也是投资者参与交易热情的重要影响因素。

3.商品指数期货与商品指数ETF的运用 海外商品指数之所以能够持续多年并保持平稳发展,丰富多样的市场工具 是不可或缺的一个部分。在此我们将介绍海外商品指数ETF的运行现况,并论述商品指数ETF与商品指数期货之间的互动关系。 (1)商品指数ETF运行现况 商品指数的一个重要应用就是追踪复制指数,根据指数的成分和权重建仓,直接持有一揽子商品期货合约,并根据指数相应规则执行调仓或合约换月等操作。这一类投资工具,又以能在场内交易的ETF最具代表性。而按照ETF包含的商品品种可以分成单一商品ETF、商品板块ETF和宽基商品指数ETF。下文中,我们会展开分析不同类型的商品ETF,这里我们承接上文重点介绍跟踪BCOM和S&P GSCI这两种商品指数相关的ETF/ETN。 在具体运行操作层面,我们认为比较值得借鉴的就是该类ETF具备一整套完整的市场化运维模式。而对于投资人来说,ETF运营商从指数选取到投资目的分析,到历史数据测试分析,到风险敞口揭示,都有较为完备的数据信息服务。ETF运营商在维持ETF正常跟踪对应商品指数的同时,还持续输出对ETF运行的观测结果,并努力降低管理费率以吸引投资人。ETF运营商较为强调核心客户的定位以及为他们提供对应的数据服务。 举例来说,目前跟踪BCOM指数,规模最大的场内交易品种是DJP,iPath Bloomberg Commodity Index Total Return ETN。DJP是由巴克莱银行在2006年6月6日发行,目前在NYSE挂牌交易,至今已有15年运维历史。ETN一般是金融机构(目前主要是银行)发行的有价证券,其本质上是债券,但是无利息。因其设计出发点一般是跟踪某些指数(具有简单且清晰的持有标的物和交易方法的规则),并且在交易所挂牌交易,所以其交易模式与ETF非常相似。目前该ETN的运行费率为0.7%,略低于同行业均值0.77%,但是高于同类ETF的均值0.541%。同时,我们注意到该ETN实际上是追踪BCOMTR指数,也就是BCOM全收益指数,这当然更符合投资需求。DJP目前发行量为2864万份,每份面值为26.05美元(截至2021-06-18),对应AUM达到7.5亿美元。DJP的近三月和近一月日均交易量差异不大,日度交易量均保持在20万以上的范围内,流动性充足。 因为宽基商品指数天然的投资目的是资产配置,所以ETN发行方还提供了大量用于投资的参考分析数据。比如DJP的官网上就提供了不同的大类资产(综合指数)与DJP的历史相关性数据。

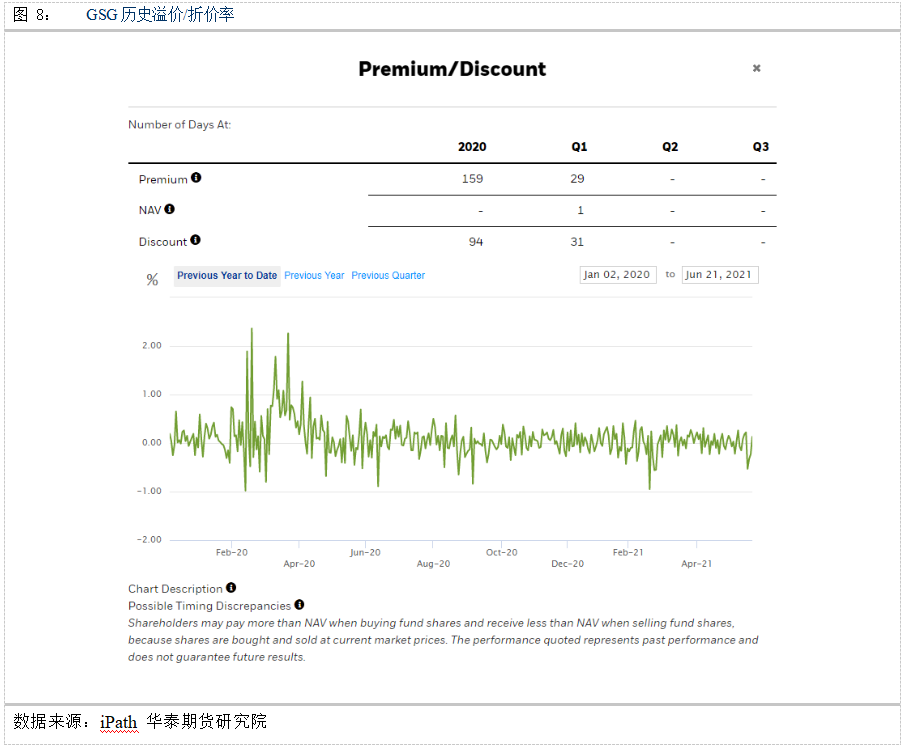

对于投资者来说,这样的数据具有相当好的指导意义,也凸显了该ETN的投资价值。另外,发行方还提供了体量较大且更为完整的参考文档,以供专业投资人使用。 接下来,我们考察复制S&P GSCI商品指数的ETF,其中最具代表性的是黑石金融管理公司提供的GSG, iShares S&P GSCI Commodity-Indexed Trust。该ETF复制并跟踪高盛商品全收益指数,发行于2006年6月10日,在NYSE挂牌交易。 目前该ETF的运行费率略偏高,为0.85%;发行量为8620万份,每份面值为15.50美元,对应AUM达到13.7亿美元。GSG的近三月和近一月日均交易量分别为163万份和186万份,流动性充足。同样也是针对资产配置的投资者,该ETF会给出与投资最相关的一些量化指标,比如第一季度ETF的运维报告中就给出目前的ETF相比于S&P 500指数的Beta值为1.04,而近3年的波动率为28.36%。 最后,GSG发行方也为专业投资者提供了完整的参考文档。值得一提的是,这两个ETF/ETN发行方,都对各自产品的风险暴露因子有非常详尽的阐述,供投资人参考。 (2)商品指数期货与商品指数ETF的市场互动 结合上一节对商品指数的另一重要投资工具—ETF的介绍,我们容易看到ETF与期货工具之间有多种类型的结合应用值得进一步分析。下面分成套利和套保两个角度来探讨。 套利分析。ETF/ETN与期货均为场内挂牌交易品种,而且前面考察的几个品种均有较好的市场流动性,所以,一般而言其市场定价的效率都是较高的。但是,它们交易的逻辑却有相当大的差异性。商品指数期货因为标的物也是期货合约,两类期货均可以即时交易,明显的套利机会一般只存在于高频交易层面。然而ETF/ETN的对应管理资产却一般来说很难做到即时调整。所以,在市场出现较大波动的情况下有可能会出现ETF/ETN中单份的票面价格与其对应的标的物的资产份额价格出现明显差异,也就是通常所说的ETF折价/溢价现象。 实际上,ETF的折价/溢价也是ETF的一个重要风险因子。比如目前GSG就处于折价0.23%的水平,发行方还提供了历史折价/溢价数据以供参考。

可以看到ETF/ETN的折价/溢价波动频繁,回归性也相当稳定,存在着一定的套利机会。特别地,在市场较剧烈震荡时段,如上图的2020年2月至4月期间,ETF风险溢价多次突破1%,甚至还突破过2%,对于像GSG这样大体量的ETF来说较为罕见,是较为突出的套利机会。 当然,如果想利益最大化投资这类极端行情,短线采用商品指数期货,使用杠杆交易,无疑能够提高资金使用效率,商品指数期货就成了不可或缺的套利工具。 商品指数期货的套保功能可以分成两类:主动对冲和被动对冲。主动对冲是针对系统性风险的主动管理;而被动对冲则更多倾向于管理由指数编制规则,期货交易特征等带来的较固定的风险因素。 对于投资机构或贸易商等投资者来说,资产管理中无法回避的问题就是系统性风险。系统性风险一般来说持续时间不长,但是影响烈度很强,并具有跨品种的传播特性。在这种情况下,无论是持有商品现货或是以一揽子商品期货合约构建的商品ETF,其价格都将会受到剧烈冲击。从实操性的角度来看,带有杠杆(资金短时效率较高)的商品指数期货是为数不多,但能对多品种仓位做完整保护的风控工具。实际上,在上文提到的极端行情下,商品指数ETF的投资人最需要的正是套保工具,相比在市场上冒着踩踏的风险平仓ETF,期货交易有更低的交易风险。另外,考虑到以商品指数为标的的期货种类并不多,所以在市场出现系统性风险时,即使投资人持有的资产并非商品指数ETF,甚至持仓分布权重与商品指数存在差异,但只要是高权重暴露给商品价格,那么利用商品指数期货反向对冲保护也是一个关键的备选项。所以,我们认为商品指数期货的风险管控功能是难以替代的。 商品指数ETF的标的物资产也同样涉及到合约换月的问题,而期货合约换月期间主要的价格风险集中在流动性方面。这其实是ETF与商品指数期货共同面对的并且较固定的问题,所以为了回避合约换月期高概率出现的流动性风险以及与此相关的市场投机导致的价格波动,利用商品指数期货套保将成为较有力的对冲工具。而最终,因为跟踪标的物相同,两者价格均能有效回归。 4.境外商品指数期货的启示 从商品指数期货的历史来看,海外(主要是美国)市场的商品指数发展经历了从诞生到成为重要行情参考依据再到市场交易工具的过程;其对应期货也经历了从无到有,再到稳定运行的阶段。 商品指数的重要性已经被国内外主要投资机构广泛接受,即使是不参与交易,也会跟踪其表现,作为定量分析或定性了解的主要工具,增加了投资者对金融市场理解的维度。而指数本身代际的发展,也从更为强调品种覆盖走向了面向交易需求,提供越来越丰富的投资属性。 其应用的方式则非常多元化,基金可以自行跟踪,或转变成ETF等场内投资工具,或交易所以其为标的物挂牌指数期货。反观目前国内市场,这类投资工具较少,场内商品期货ETF的资金规模也不高。这既是缺陷也是机遇,因为这样的条件下,如果商品指数期货可以上市,那么投资的集中度必然是较高的。同时,从海外调研来看,先上市的商品指数期货品种可能在市场占有方面更有优势。因为商品指数期货主要的交易特征是宽基覆盖,在代际相同的情况下,交易者一般认为不同指数的整体差异并不大,所以熟悉了某个商品指数特征和交易规则之后,迁移交易品种的意愿并不强烈。 最后,是否我国市场适合小步快跑发展模式,甚至能发布不同类型的商品指数期货品种呢?对比海外市场,我国市场有相似的发展轨迹,也有自己独特的市场环境。而无论是历史原因还是市场已进入成熟阶段不再求变,海外市场的商品指数期货品种其实是略微单一的,很多商品投资模式都有替代工具。而国内市场却处在逐步走向成熟过程中,活力旺盛。 (华泰期货 孙玉龙 高天越 何绪纲) 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]