聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 近期,市场交易风格出现了从货政紧缩逐步向经济衰退切换的信号。图1可见,过去1个月中,反映货政紧缩预期的组合(美股跌&10年美债利率涨,蓝色阴影)出现的次数愈发偏少,而反映经济衰退预期的组合(美股&10年美债利率同跌,灰色阴影)出现的次数则愈发频发。尤其是5月11日美国公布4月CPI数据后(同比8.3%,预期8.1%,前值8.5%),虽然市场对货政紧缩的预期有所加剧(2年美债利率仍然收涨),但10年美债利率的收跌暗示市场开始重新定价更远期的增长风险(经济过热周期深化叠加货政紧缩过快加剧衰退担忧)和通胀风险(4月CPI同比读数虽超预期但较前值回落,且1.32%的非季调环比短期很难被超越)。

因此市场开始猜测,加息预期是否已经封顶?美联储货政预期冲击最紧缩的时候是否已经过去?要回答这一问题,关键在于捋顺如下几点: ①市场当前预期。目前各类市场观测工具都计入了多少加息预期? ②联储货政的决策函数。当前决定美联储调整货政路径(进一步加速紧缩、维持现状、还是停止紧缩并向宽松反转)的主导变量是什么? ③预期差。这些变量未来的演变方向是怎样的,美联储货政将如何相机调整?这部分变化是否已被市场充分锚定? 本报告将分析回答以上三个问题,并就未来市场走势进行判断。 1. 当前市场计入了多少加息预期? 观察加息预期的工具可大致有三类:短期衍生工具、美债利率曲线与分析师一致预期,三者分别从衍生品、固定收益资产与分析师视角呈现当下的加息预期。 1.1. 短期衍生工具 最常见的用于观察美联储加息预期的短期衍生工具有三个,分别为:①联邦基金期货(Fed Fund Future, FFF);②隔夜指数掉期(Overnight Indexed Swap, OIS);③欧洲美元期货(Eurodollar Future,EDF)。 由于联邦基金期货FFF与隔夜指数掉期OIS均以有效联邦基金利率(Fed Fund Effective Rate, FFER)作为标的,因此基于FFF与OIS的模型所计算出的加息预期差异不大。图1、2可见,截止5月20日最新,两个模型均显示,6、7、9、11、12月美联储的剩余加息次数分别为2、4、5.5、6.7、7.7次,即FFF与OIS已充分吸收6、7月各50bps的加息信号,并认为9月有约50%概率加息50bps,11、12月加息预期均锚定在25bps。

由于欧洲美元期货EDF的标的为3个月伦敦同业拆借利率3M Libor,而美联储的FOMC会议间隔一般为6周,因此EDF反映的加息预期更多通过远期曲线观察,难以对每次FOMC进行直接映射。图4可见, 5月20日最新曲线反映,EDF市场预期3M Libor在今年将加速提升,并于23Q1见顶、23Q2回落。类似现象亦可在FFF曲线结构中发现(图5)。作为图2的模型底稿,图5反映展示市场对远期FFER的交易预期,曲线显示FFF将在2023年7月触及3.065%的峰值,并于8月开始回落,于10月破3%跌至2.99%。

无论是时间序列(图2-3)还是曲线结构(图4-5)都反映了市场对当前两个加息信号的充分吸收:①曲线前端的陡峭反映了5月FOMC以来Powell反复强调的尽快加息至中性利率水平的信号;②曲线后端的趋平甚至回落反映了5月20日FOMC最鹰派票委Bullard接受采访时释放的降息信号——“如果前置更多加息控制住通胀与通胀预期,则可为2023与2024年预留降息空间”。 The more we can front-load and the more we can get inflation and inflation expectations under control, the better off we will be. In out years -- ‘23 and ‘24 -- we could be lowering the policy rate because we got inflation under control. 当然,作为衍生品,在参考其所隐含的加息预期时,同时需要留意其中包含的对冲需求(并非所有期货头寸都是投机性头寸)、适应性预期(当前预期并非未来真实路径,更多是为我们后续判断市场预期差作参考)与流动性三个因素。无论是FFF还是EDF,曲线远端的流动性往往更差。图6、7可见, EDF的交易量与持仓量在2024年后有明显下滑,FFF的交易量与持仓量的下滑则来的更早——在2023年2月便有明显下降。因此,EDF与FFF中所包含的远端降息预期或因其较低的流动性而存在更大的偏差。

1.2. 美债利率曲线 在美债笔记系列报告《美债手册101:2.9%后走向何方——美债笔记#3》中,我们将FRBNY提供的ACM模型展开做了深度分析。截止5月20日最新,模型显示美债未来第1、第2、第3年的风险中性利率变化为1.35%、1.02%、0.21%,以25bps/次为单位,分别对应未来第1、第2、第3年5.4、4.1、0.9次加息。此外R远期期限的远端趋平于3.20%水平,暗示美债利率内涵的中性利率水平。

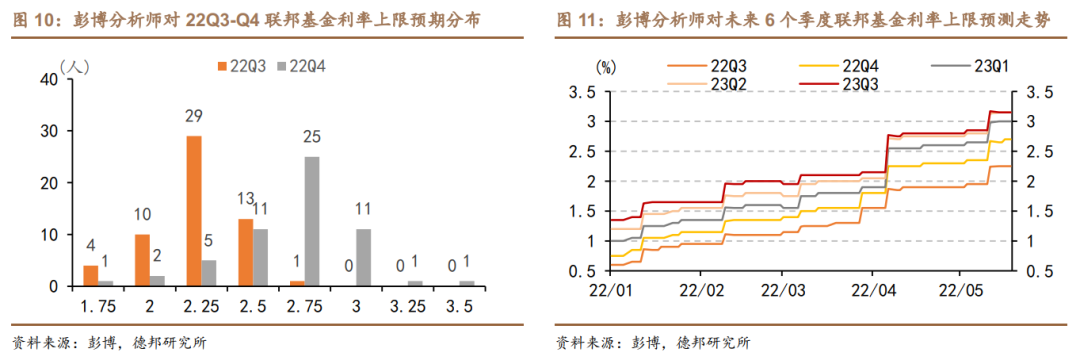

美债风险中性利率R远期曲线近端的愈发陡峭释放出的是与衍生工具相类似的信号,即美债交易员充分买入美联储“迅速提升利率至中性水平”的预期。事实上,如果将FFF曲线上的远期利率进行拟合,所得到的未来2年联邦基金利率均值为2.68%,这与2年美债2.58%的水平较接近。但1年美债1.85%的风险中性利率与未来1年FFF远期利率拟合出的2.38%相比偏离较大。 1.3. 分析师一致预期 彭博会持续更新分析师对各类经济数据的预测值。图10显示57名分析师对22Q3与22Q4两个季度的加息路径预测。由于美联储已经充分剧透6、7月各50bps的加息,因此分析师对22Q3的分歧主要集中在9月的FOMC会议上——29名分析师认为联邦基金利率上限会在22Q3提升至2.25%水平,14名分析师认为会提升至2.50%及以上的水平。若基于7月50bps加息的贝叶斯条件,这对应51%的分析师认为9月将会加息25bps,25%的分析师认为会加息50bps。与FFF/OIS模型相比,分析师更倾向于9月25bps的加息。对22Q4而言,分析一致预期中位数/众数均为2.75%,在9月25bps的贝叶斯条件假设下,这对应11、12月各25bps的加息。

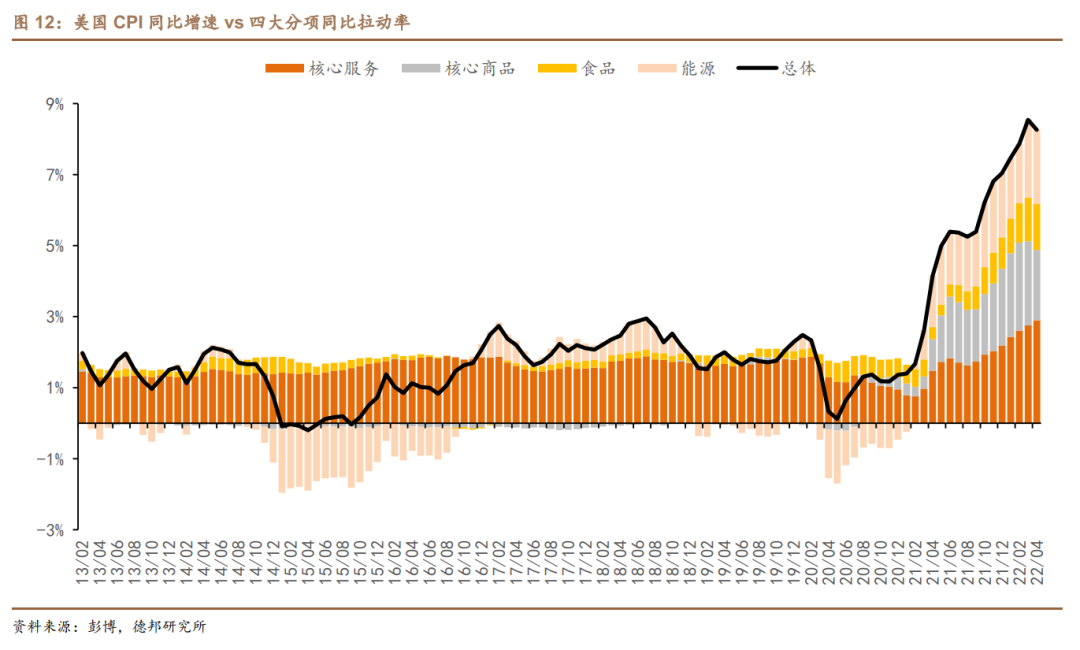

图11展示了彭博分析师对未来6个季度联邦基金利率上限的变化情况。与图2-3中FFF/OIS类似,分析师一致预期亦展现出随实际宏观环境与货政信号调整的适应性特征。同时,随着加息预期与进程的深化,23Q2与23Q3的预期均向3.15%收敛,暗示分析师认为本轮加息预期将在23Q2-23Q3之间封顶3.15%。 除去彭博调研的分析师一致预期外,FRBNY还会对一级交易商(Survey of Primary Dealer, SPD)和主流投资机构(Survey of Market Participants, SMP)进行问卷调查,但由于这份问卷一般在FOMC会议后下发,纪要发布后公布,因此时效性欠佳。例如,最新的SPD和SMP仍是基于3月FOMC的调查结果,其更多的意义在于分析比较当时预期与问卷反馈至今的实际路径之间的预期差。 对比衍生品、美债曲线与分析师一致预期可发现:①随着时间推移,三者对加息路径的预期均呈现出前陡后平的走势,前陡反映对6、7月各50bps加息的充分预期,后平反映对22Q4及以后通胀风险缓释、增长风险显现、联储紧缩预期放缓的预期;②加息路径预计在23Q2-23Q3见顶,对应峰值是3.05%(FFF)、3.15%(分析师一致预期),而美债曲线的3.20%更多在表示美债交易员所预期的长期中性利率;③FFF/OIS与分析师一致预期基本能将预期的颗粒度细化到每次FOMC会议上,二者目前均充分定价6、7月各50bps与11、12月各25bps的加息,更多分歧在9月的FOMC会议是否加息50bps(FFF/OIS预期50%、分析师一致预期25%),而相比之下,1年美债风险利率1.85%的水平显示出其对未来1年加息预期的计价明显偏低。 2. 逼停美联储加息的关键要素是什么? 第一部分所罗列的联邦基金预期路径在远端的走平甚至回落一定程度被视作美联储停止加息甚至是降息的信号,这一信号背后是市场近期愈发浓烈的衰退预期。但若仅仅是对未来经济的衰退预期的升温,恐难以逼迫美联储反转衰退。 2.1. 市场为何开始烘托Fed Put的气氛? 有种观点认为,美联储或在通胀风险完全解除前暂缓、停止加息,甚至通过预防式的降息操作来未雨绸缪经济陷入衰退,即所谓的Fed Put。这类观点的主要支撑来自: ①历史经验:大缓和时代以来的样本均是佐证。1990s的大缓和时代以来,每逢美国经济遭受重大的金融或经济危机(2001年科网泡沫、2008年次贷危机、2020年新冠疫情),或是察觉到经济即将面临或有的衰退冲击之时(1994年、1998年的亚洲金融风暴+俄罗斯债务违约+LTCM宣告破产、2019年的10s2s利差倒挂),美联储都会毫不犹豫地反转货币政策,另一个较为有代表性的经验指标是美股进入技术性熊市(20%最大回撤),而目前标普500最大回撤已有19%。 ②充分条件:支撑加息的经济增长动能将消失,经济衰退迫使美联储停止加息。虽然当前美国经济仍然处于过热周期,但经济周期使然下的内生性增长动能放缓、财政刺激退潮、货政紧缩加速、叠加尚未缓释的俄乌冲突与疫情危机,都预示着新一轮确定性更大的衰退冲击正在酝酿之中。 ③必要条件:通胀拐点始现,后续通胀将加速回落。4月CPI同比增速虽超预期,但考虑到3月CPI在油价扰动下非季调环比增速一度触及1.32%的高位,基本可确定短期的通胀拐点(图12)。“拐点效应”预示着通胀风险已被解除,使得加息不再具有很强的必要性。

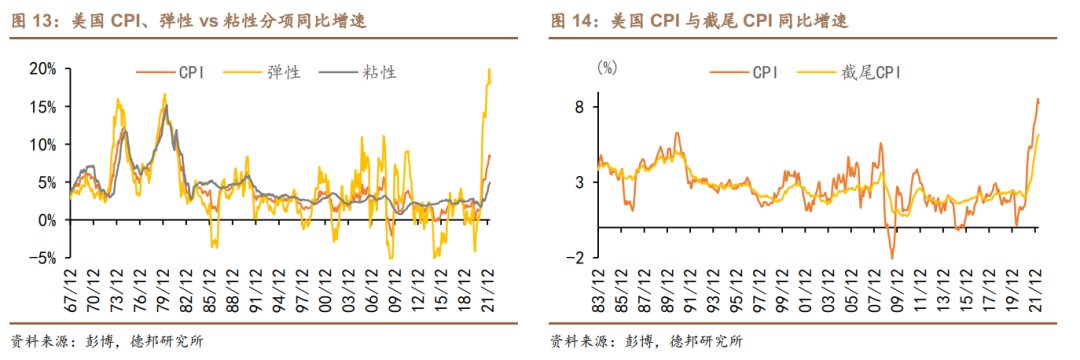

2.2. Fed Put的关键是什么? 但上述激活Fed Put的论证仍有待商榷,原因在于: ①历史经验:样本数据存在偏差,未覆盖大滞胀时期。诚然,大缓和时代以来每逢经济衰退/金融危机/衰退预期升温,美联储都会及时调整货币政策,要么停止加息步伐要么直接进行预防式的降息。但如果将时间窗口拉长至1970s可发现,当时Paul Volcker领导下的美联储在经济衰退的情况下仍然“一意孤行”地执行着非常紧缩的货币政策; ②因果关系:加息并非是每次衰退的根本原因。如果是过度加息让经济陷入衰退,那么及时反转货币紧缩政策的确可避免衰退。但如果是高通胀引发的经济衰退的话,那么宽松的货币政策只会助长高通胀,加速经济衰退,这是Volcker上任美联储前从两位前任主席中吸取到的教训。也正因如此,这届美联储开始更多强调控通胀相对于稳经济的优先级,如Brainard公开表示的“控通胀目标至高无上”、Powell在5月FOMC发布会和WSJ采访中表示的“软着陆将非常困难”,前者将美联储货政框架的中的物价稳定与最大化就业(核心是经济增长)排了座次,后者则在暗示“若为通胀故,经济诚可抛”。 It is of paramount importance to get inflation down. ——Brainard, Apr-5th-2022 I do expect that this (slow hiring without pushing the economy into a downturn) will be very challenging; it’s not going to be easy. ——Powell, May-5th-2022 ③通胀风险:表观同比增速回落不代表通胀风险确定被解除。一方面,我们看到的是通胀同比增速的回落而非通胀指数的回落,对应的是表观的风险在改善,而非其背后的问题彻底被解除;另一方面,商品通胀背后的供应链问题仍然脆弱,俄乌战事、对俄制裁、上海港口分别给粮食、能源、耐用品带来的通胀风险仍然趋于上行,服务通胀背后的劳务市场供需失衡尚未得到解决,工资-通胀螺旋仍然有较大的失控风险。因此,虽然CPI Headline同比增速出现了拐点(8.5%→8.3%),但反映通胀中枢压力的截尾CPI(6.05%→6.16%)与反映服务通胀压力、惯性更强的粘性CPI(4.74%→4.92%)仍然未能看到拐点。

因此,与1990s大缓和时代以来最大的不同在于,本轮逼停美联储加息的关键不在于经济本身是否陷入衰退,而是在于通胀风险是否得到确定性的缓释。总结来说,Fed Put是百慕大式而非美式期权,其行权区间是稳定的物价水平。 3. 本轮加息预期见顶了么? 尚未见顶!当下更多是对货政紧缩预期交易的一次阶段性缓和,时间线上,这一缓和有望持续到7月底至8月初,这一期间市场的交易重心与分歧更多在经济衰退上,来自“通胀-紧缩”的传导相对更加隐秘,原因有二: ①近端货政路径已非常清晰。美联储已充分剧透6、7 FOMC会议各50bps的加息,FFF/OIS与分析师已充分计价这部分预期。此外,当前QT路径大概率按已公布的缩表计划在8月翻倍(每月缩减600亿美元国债、350亿美元MBS);

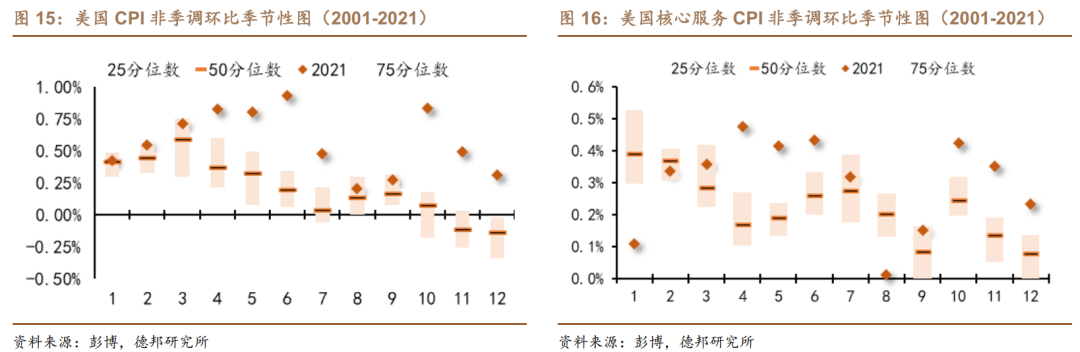

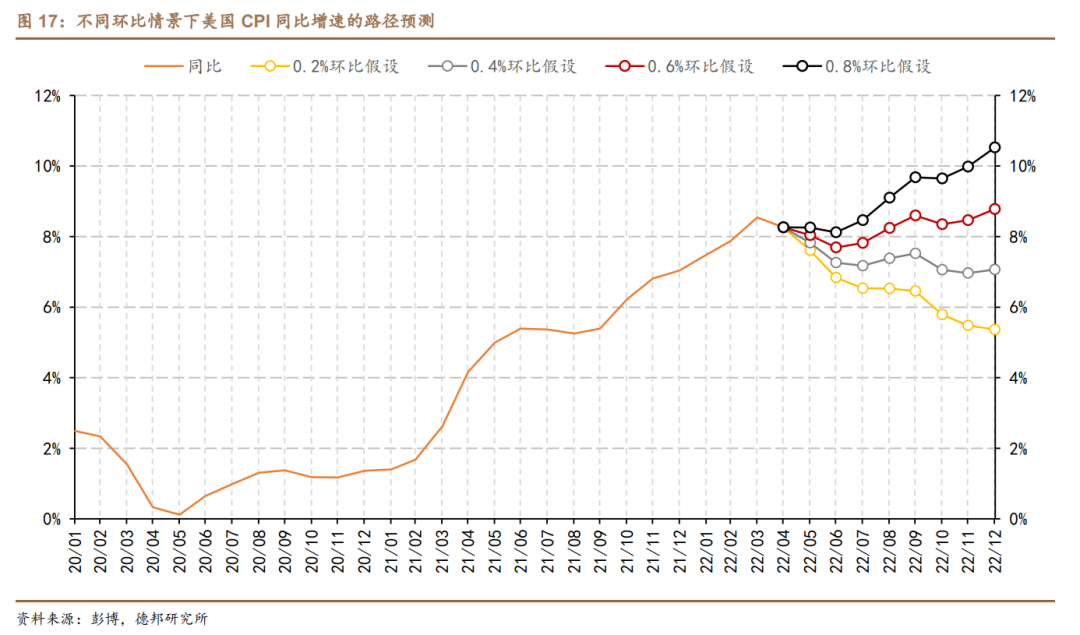

②通胀风险短期难见发酵。这主要由于3月CPI非季调环比1.32%的增速大概率能在短期筑顶。根据过去20年美国CPI的季节性规律,4到7月的Headline CPI一般处于中枢回落趋势(图15),叠加高基数效应带来的压制,到8月公布7月数据前,CPI同比增速大概率保持回落趋势(图17),通胀风险将陷入蛰伏期。至于是否确定趋势延续与风险缓释,更多要看相关的核心供给问题是否解除。

而进入8月后,美联储货政紧缩的交易或卷土重来,尤其是通胀风险的再度发酵对“通胀-紧缩”逻辑的二次强化。这一风险的再度发酵来自四个方面,分别为基数效应、商品通胀、居住通胀、服务通胀: ①基数效应:红利消失。根据图17展示的路径测算,通胀同比增速的趋势性回落或在8月10日公布7月CPI读数时止步,通胀同比增速新一轮的上行或证伪此前通胀趋势性回落的交易逻辑; ②商品通胀:外部供应链问题的上行风险。尽管4月通胀数据显示核心商品通胀迎来拐点,但是前期引发商品通胀高企的供应链问题仍然尚未有令人信服的解决方案,5月FOMC声明中也强调,俄乌与中国对供应链的增量扰动将给通胀带来上行压力; The invasion of Ukraine by Russia is causing tremendous human and economic hardship. The implications for the U.S. economy are highly uncertain. The invasion and related events are creating additional upward pressure on inflation and are likely to weigh on economic activity. In addition, COVID-related lockdowns in China are likely to exacerbate supply chain disruptions. The Committee is highly attentive to inflation risks. ——FOMC Statement,May-5th-2022

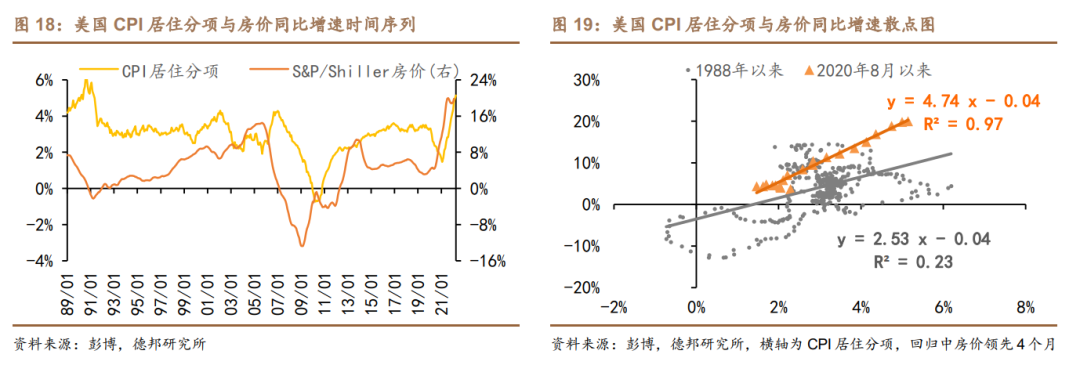

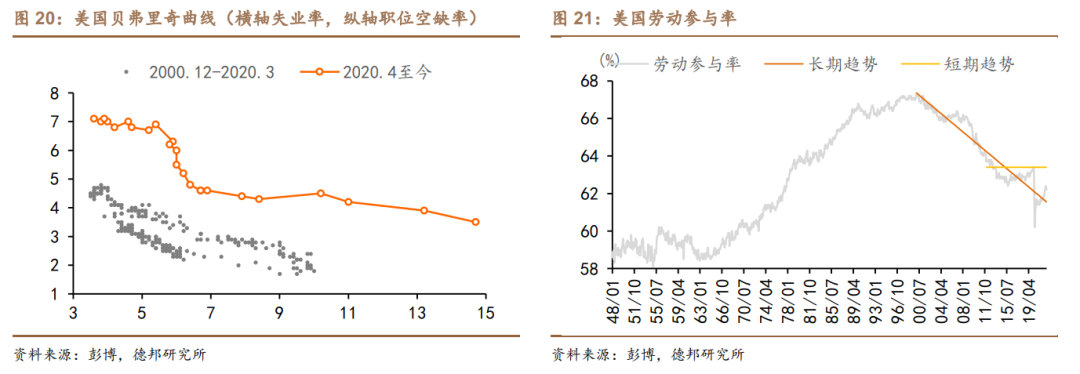

③居住通胀:先行指标暗示拐点尚未出现。居住作为CPI的最大分项占据了32%的权重。1988年以来,房价一直是居住通胀的弱先行指标,但本轮房价拐点完美领先居住通胀4个月。根据我们测算(图19),2020年8月以来的上行中,房价对4个月后的租金通胀的解释力度高达97%。因此,参考当前房价的涨价路径,居住分项将从5月开始在5.2%高位至少盘整到年底。 ④服务通胀:劳务市场供需失衡愈演愈烈。当下美国通胀最大的上行风险仍然来自劳务市场背后的供需失衡。一方面,疫情危机以来超大规模的财政与货政刺激使得美国经济总需求出现过热,进而带动招聘需求激增。截止最新,在失业率持平3.6%低位的情况下,职位空位率仍然高达7.1%,与疫情前同等失业率水平相比有2.5%的缺口(图20);另一方面,本世纪以来美国劳动参与率便呈现长期下行的趋势(图21)。我们在前期报告《美联储剧透了1月FOMC哪些鹰派信号——FedNote#1》中提及过美联储对此事的观点,一些委员认为,这一长期趋势包含了女性劳动参与率见顶、劳动力外包等多重因素影响,叠加短期在美国盛行的“大辞职潮(Great Resignation)”,劳动参与率的回归难以一帆风顺。因此,工资-通胀螺旋的风险尚未实质性解除,仍需待22Q3末至Q4初公布的非农数据进行验证。

因此,后市海外的交易节奏大致是:①目前至7月底以交易衰退预期为主,但其中分歧仍然较大,尤其是对即期过热的经济环境与难以看到明确解决方案的各类风险(疫情、俄乌等)的博弈大概率将加剧各类资产价格波动率;②8月开始至10月,高粘性的服务通胀将接棒高弹性的商品通胀,突破前期高基数效应带来的限制,逼停当前通胀的下行趋势,市场将开始新一轮的“通胀→紧缩”预期交易,对9月的加息预期逐步向50bps倾斜并最终确立,美债利率大概率会因调整流动性与通胀风险溢价而结束2.7-3.0%震荡并重新回归上行,绝对水平有望突破3.20%的前高;③11月开始,市场基本可以明确经济(衰退风险是否因宽松退出与周期使然而实质化)与通胀(工资-通胀螺旋、供应链瓶颈等核心风险点是否解除,通胀风险是否能充分确定缓释)的未来路径。相对理想的情况是,通胀在衰退风险实质化前加速回落(商品通胀的牛鞭效应与Q4低环比的季节效应),市场与美联储一唱一和,Fed Put呼之欲出,经济衰退风险因货政紧缩的停滞而解除。而更可能的剧情是,通胀难以在2022年内回到2%的政策目标(PCE同比增速口径下),其背后的风险点亦迟迟未见让人信服的缓释,过度加息引发总需求收缩,进而通过经济衰退的方式让通胀加速回归至2%的政策目标区间。 4. 风险提示 ①俄乌战事升级,全球各类地缘政治摩擦加剧,市场再度进入避险交易模式;②美国通胀彻底失控,美联储被迫采取更为激进的紧缩货币政策,进而带来全球宏观流动性的大幅收紧,离岸美元市场面临枯竭;③新的变种毒株的出现或类似的疫情冲击,引发防疫政策升级,进而深化全球宏观经济的滞胀格局。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]