聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

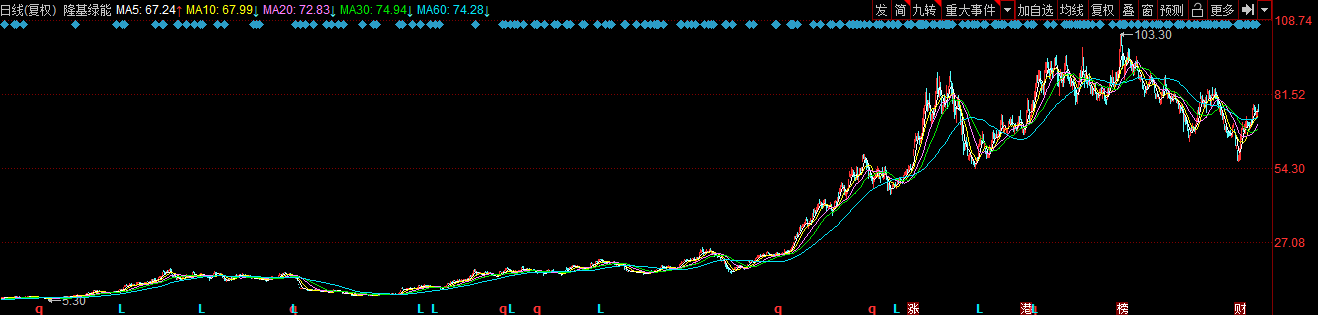

| 最近,陕西“股神”在隆基绿能上赚翻了的事情,引起不少投资者朋友的关注。 据了解,陕西“股神”从2017年开始投资隆基绿能,当年股价不过略高于17元/股,之后价格一路震荡上涨,于2021年11月创出历史新高(103.3元/股 ),成为光伏行业涨幅最大的个股之一。这期间,陕西“股神”增持又减持,6年时间豪赚上百亿!

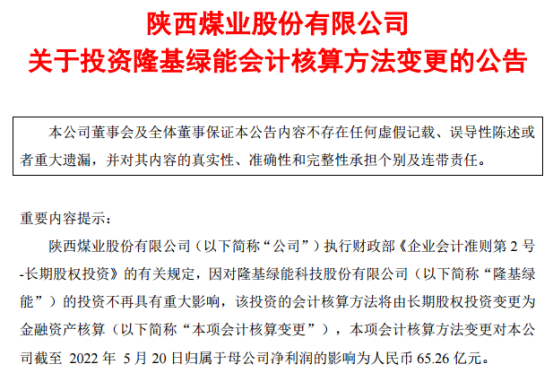

隆基绿能股价日线走势图 这个赚翻了的“股神”,就是陕西煤业。在投资隆基绿能这一战上,我们不得不佩服其投资眼光,与雅戈尔、海螺水泥等擅长“炒股”的公司相比,陕西煤业的投资水平也不遑多让。 会计核算方法调整增利65亿 5月25日晚间,陕西煤业发布公告称,因对隆基绿能的投资不再具有重大影响,该投资的会计核算方法将由长期股权投资变更为金融资产核算,增加归属于母公司净利润65.26亿元。

公告显示,因隆基绿能战略部署和董事会席位调整,经双方沟通,隆基绿能新一届董事会不再保留陕西煤业的董事席位,陕西煤业对隆基绿能不再具有重大影响,根据《企业会计准则第2号-长期股权投资》的有关规定,会计核算方法由长期股权投资变更为金融资产核算。 截至2022年5月20日,陕西煤业持有隆基绿能2.7%的股份,以隆基绿能当天的收盘价初步测算,陕西煤业将增加公允价值变动损益87.02亿元,增加归属于母公司净利润65.26亿元。 公告发布后,5月26日,陕西煤业股价大涨3.51%,冲上上市以来新高。今日则微涨0.83%,报收19.36元/股,总市值为1877亿元。

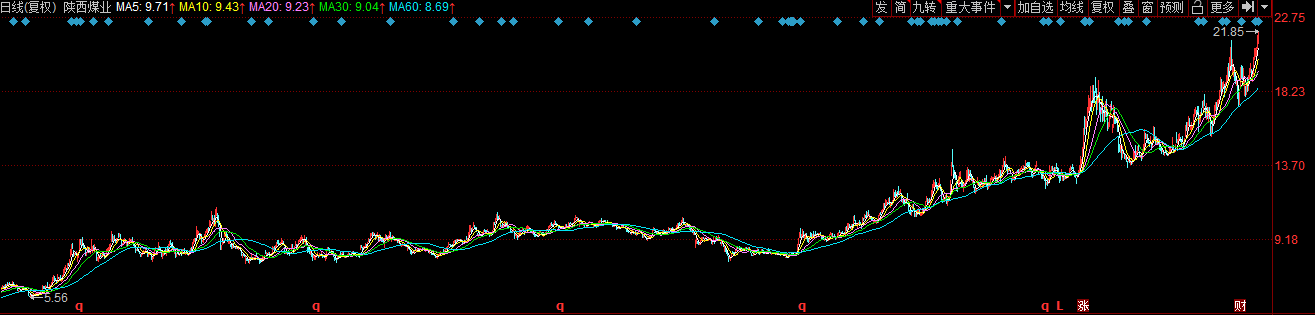

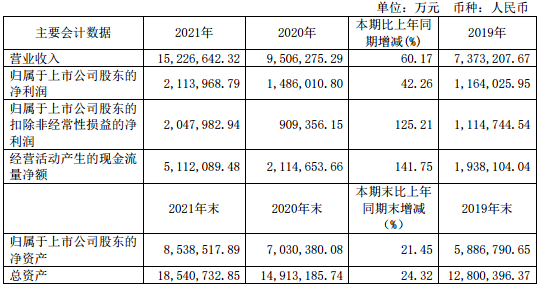

陕西煤业股价日线走势图 陕西煤业和隆基绿能渊源已久 据了解,陕西煤业是从2017年开始投资隆基绿能的。 当年,陕西煤业就表示,隆基股份是单晶硅片领域全球第一,是目前硅片、电池片和组件环节盈利能力最强、利润规模最大、研发支出排名第一、财务健康指数位居首位的光伏企业。因此陕西煤业作为煤炭类上市公司,在做强做优主业的基础上,布局新能源产业,符合政策导向和未来能源发展趋势。另外,投资生命周期迥然不同的新能源行业,能实现公司业务的有效互补,提高抵御风险的能力、分享全球新能源行业的发展成果。 2017年的7月,陕西煤业通过陕煤朱雀信托计划耗资近26亿元,购入了隆基绿能4.99%股份。之后2018年、2019年不断增持,曾晋升为仅次于隆基绿能实控人李振国的第二大股东。 数据显示,2018年1月,陕西煤业通过集中竞价增持隆基绿能10.9万股,合计持有隆基绿能5%的股份,达到举牌线。 2018年2月至8月,陕西煤业斥资16.6亿元增持隆基绿能,成为其第三大股东。同期,陕西煤业委派高管进入隆基绿能担任董事,任职时间长达4年。 2019年5月至12月,陕西煤业增持隆基绿能约3804万股,累计增持金额为8.52亿元。 截至2020年6月末,陕西煤业及其一致行动人合计持有隆基绿能数量为3.28亿股,占总股本的8.69%。 不过自2020年三季度起,陕西煤业开始陆续减持隆基绿能。2020年7月-9月,陕西煤业将所持隆基绿能股权逐步减持,赚取50多亿元。 截至今年一季末,陕西煤业直接持股隆基绿能2.05亿股,持股比例为3.79%,期末持股市值为148亿元。 事实上,在2018年2月至2019年12月期间,陕西煤业对隆基绿能的买入成本不到30亿元。截至今年一季度末,陕西煤业投资隆基绿能浮盈超百亿。 另外,需要注意的是,根据陕西煤业5月25日晚间披露的数据,公司持有隆基绿能的股份比例,已从2022年3月31日的3.79%下降至5月20日的2.7%,意味着陕西煤业在此期间有所减持。 民生证券最新研报分析称,陕西煤业2022年二季度减持隆基绿能股份,获得浮盈近30亿元。在4月1日至5月20日之间陕西煤业减持隆基5855.41万股。以5月20日收盘价测算,公司所持有的的隆基1.46亿股股权价值为112.25亿元,剔除87.02亿元的公允价值变动损益,该1.46亿股股权成本为25.23亿元。考虑公司持有隆基的2022年一季度账面价值为34.9亿元,则减持的5855.41万股总成本为9.67亿元。以4月1日至5月20日的隆基收盘价均价67.54元/股为基数测算,测算减持隆基股份的浮盈(税前)约为29.88亿元。 下一站瞄准芯片? 作为一家煤炭企业,陕西煤业在做稳传统煤炭采掘主业的同时也在发力投资业务。据披露,陕西煤业先是确定了投资合作伙伴,即朱雀投资及和君投资,建立了投资顾问模式,并在内部设立风控委员会。朱雀投资在二级市场侧重投资新能源、新材料产业,和君投资在一级市场侧重投资能源互联网,实现轻重结合。此外,公司还选定合作伙伴天风证券,在一级市场侧重投资科创类企业。 根据第一财经粗略统计,2018年以来,陕西煤业已先后投资赣锋锂业、圣湘生物、金达莱、通威股份、陕天然气、赛伍技术、石英股份、航天发展等近三十家A、H上市公司股份,且多数获利甚丰。 在赣锋锂业上,从2019年10月开始,朱雀基金6次加仓,持股量3743万股,持股比例为2.9%。建仓均价不足14.2港元,最低均价为12.9港元。之后,一有机会,朱雀就出手加仓,到2020年3月持仓比例已经高达28.13%。直到2021年4月,才开始逐步减仓,到6月已经清仓完毕。一把下来,陕西煤业盈利232%,盈利将近50亿元。 中证网报道,仅在隆基绿能、赣锋锂业、彤程新材这三个项目上,陕西煤业就获利超过200亿元。 陕西煤业曾在年报中表示,将在做优做强主业的同时,布局新能源、新材料、新经济等行业优质资产,适时介入新兴产业赛道,为公司探索培育第二增长曲线。 目前,陕西煤业的最新投资瞄向了芯片投资领域,先后宣布参与成立深圳超摩微芯产业投资合伙企业和深圳超摩半导体产业投资合伙企业。 经营业绩表现出色 陕西煤业不仅在投资上表现不俗,其传统主业也表现出强劲的盈利能力。 资料显示,陕西煤业成立于2008年12月,2014年1月上市,是陕西国资委实控的上市煤企,其控股股东为陕西煤业化工集团公司,煤炭业务营收占比逾九成。 据其官网简介,陕西煤业主营业务为煤炭开采、洗选、加工、销售以及生产服务等,主要产品为煤炭,具有低灰、低硫、低磷、高发热量等特点,是优质的动力、化工及冶金用煤。 截至2020年末,按照中国矿业统计标准,公司拥有煤炭地质储量217.83亿吨,可采储量125.60亿吨。公司90%以上的煤炭资源位于陕北、彬黄等优质煤产区。 受益于煤价高涨,陕西煤业去年实现营收1522.66亿元,同比增长60.17%;实现归母净利润211.4亿元,同比增长42.26%。

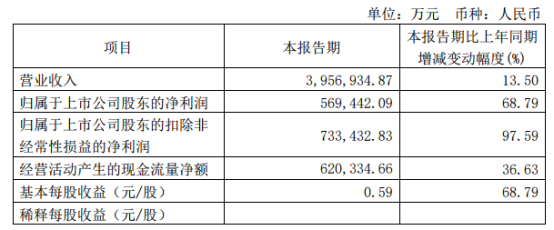

今年一季度,陕西煤业同样实现了业绩增长,总营收395.69亿元,同比增长13.50%;净利润为56.94亿元,同比增长68.79%,扣除非经常性损益的净利润为73.3亿元,同比增长97.59%。

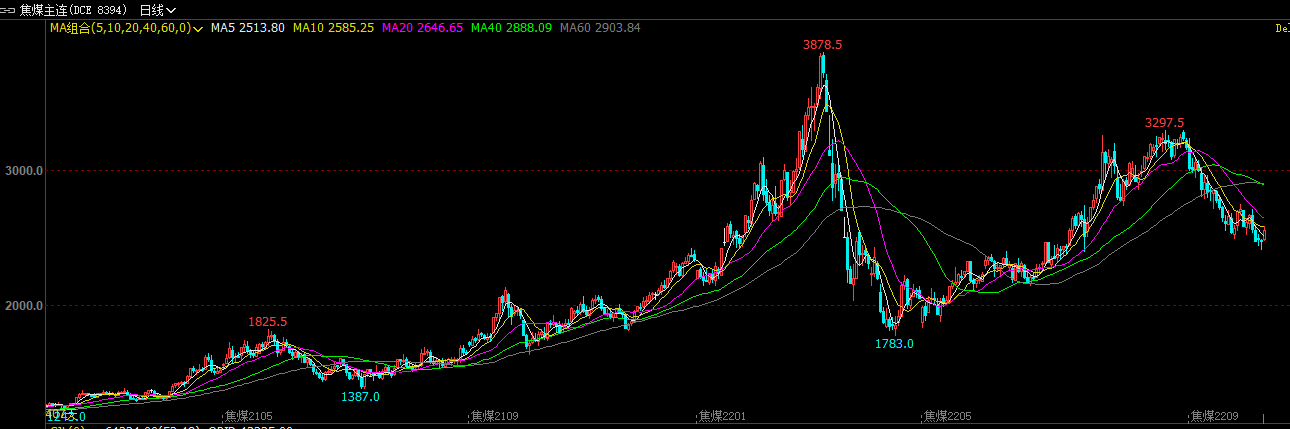

监管部门密集发声 2021年上半年“煤超疯”的行情,为陕西煤业取得业绩大增提供了强势支撑。 煤炭是关系国计民生的重要基础能源,其价格合理平稳运行是非常重要的。去年,受供需错配、哄抬价格、资金炒作等多方面因素影响,煤炭价格一路飞速上行,屡屡突破历史新高。为此,国家多部门紧急出手调控,煤炭价格迅速回落至相对水平。 然而,今年以来,受到俄乌冲突影响,全球能源价格飙升,世界银行在《大宗商品市场展望》中表示,2022年,预计欧洲天然气价格达到2021年的两倍,煤炭价格上涨80%。 为控制煤价在合理区间运行,监管部门又开始了密集发声。据不完全统计,近一个月以来,发改委提及煤炭的次数已经不下10次,从限制中长期合同价格及各环节煤炭价格,到禁止捆绑销售现货变相提价,再到严禁通过不合理提高流通费用等方式变相提高煤炭销售价格,次次剑指煤价不合理上涨。 在一系列政策“组合拳”的影响下,5月以来,大部分港口煤炭现货价格已经稳步回落。期货方面,自4月下旬以来,双焦盘面便自高位大幅下挫。截至5月27日收盘,焦煤报2559元/吨,焦炭报3351.5元/吨。

焦炭期货主连合约日线走势图

焦煤期货主连合约日线走势图 开源证券表示,在全球能源供给短缺的背景下,煤价仍有很强的向上动能,限价让煤价贴着上限运行,表现出很强的业绩稳定性,如果叠加高分红将更趋于公用事业行业,有望行业整体提估值。煤化工的原料煤、海外煤及炼焦煤仍具有价格弹性。 信达证券认为,短期来看,当前时点煤价短期影响因素集中,市场观点、情绪博弈加剧,后市煤价震荡。但是从中长期价格走势来看,由于货币超发,能源产品价格通胀趋势“势不可挡”。回顾历史,人类社会各类能源消费总量持续向上,新形式能源的出现并不妨碍传统能源的需求增长。未来全球煤炭需求刚性显现,发达国家煤炭需求触底反弹,印度、越南、印尼等南亚、东南亚国家用电量处于高速增长阶段。 随着风、光等新型电源在整体电力系统中占比提升,消纳难度增大,新型能源的供给中短期难以覆盖巨大的能源需求增量。而供给端,全球低碳转型政策导向下,煤炭产能投资意愿不足,煤炭企业多偏好于谋求调整财务结构、谋求业务转型而非增加煤炭供给,即煤炭供给或将早于需求先行“达峰”,这也就意味着在未来50年维度上看,煤炭价格都将处于高度景气阶段。 信达证券指出,当前,煤炭板块估值仍处近10年来的历史底部,再考虑高业绩、高现金、高分红属性,叠加高景气、长周期、高壁垒特征,煤炭板块将迎来一轮业绩与估值双升的历史性行情。 注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎! 七禾研究中心综合整理自网络 七禾网研究中心合作、咨询电话:0571-88212938

更多精彩文章,请关注七禾网公众号! 责任编辑:唐正璐 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]