聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

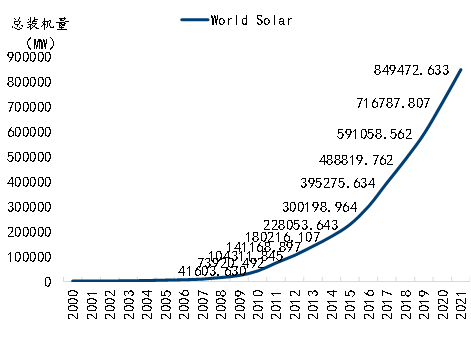

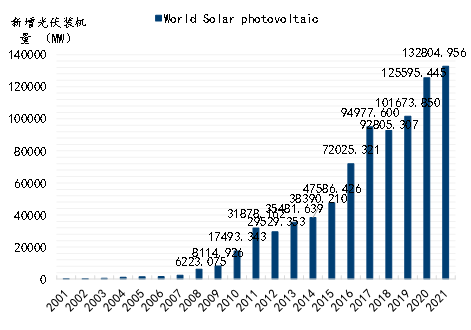

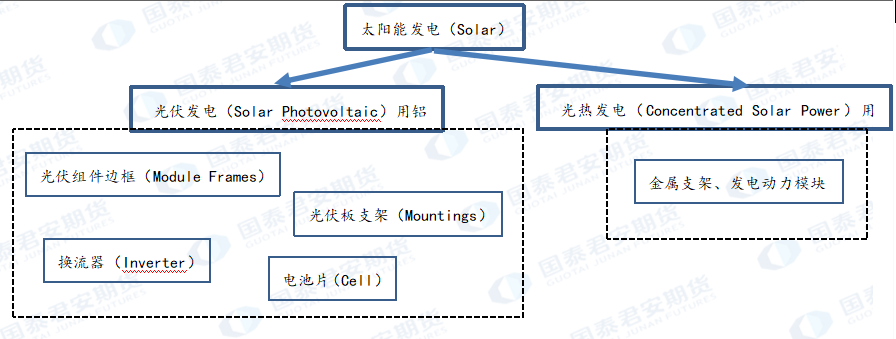

| 1. 全球光伏装机近年表现及未来预期 在今年上半年与有色金属需求相关的终端上,光伏行业恐怕是为数不多持续提供需求增量贡献的一个领域。根据IRENA(International Renewable Energy Agency)的统计数据显示,近几年全球太阳能发电装机总量快速上升,而在其中占到99.2%绝对比重的光伏装机总量截至2021年底已经上升至843GW,近三年全球光伏发电新增装机数均在100GW以上,分别可达101.67、125.60、132.80GW。目前占比极小的光热装机在2021年的规模仅为6.38GW,近三年新增装机数分别在0.56、0.13、-0.12GW。 从铝元素在太阳能发电行业的应用来看,光伏和光热行业事实上都会使用到铝元素。铝在光伏行业主要被应用在光伏组件边框(Module Frames)和光伏板支架(Mountings)中,换流器(Inverter)及电池片(Cell)也有少量使用;铝在光热行业主要被应用在金属支架、发电动力模块等。从海外咨询机构的数据来看,光热发电系统对铝的使用密度甚至是光伏系统的2倍多,每1GW耗铝量约在4.7万吨。但是鉴于目前光热发电装机的占比极低,且每年的变动极小(按照2020-2021年光热新增装机对铝的消费影响来看,分别仅增加0.61万吨和减少0.56万吨),因此我们将重点考察今年全球光伏行业增长对铝元素的消费影响。 图1:2021年全球太阳能发电装机量已上升至849GW

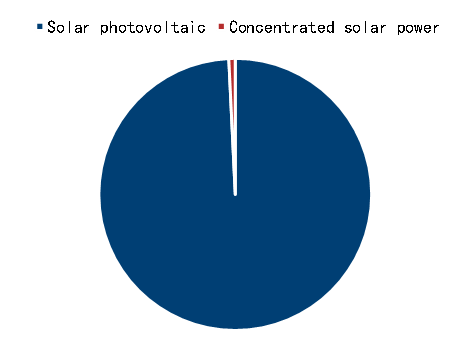

图2:太阳能发电装机中99.2%比重是光伏,剩余为光热

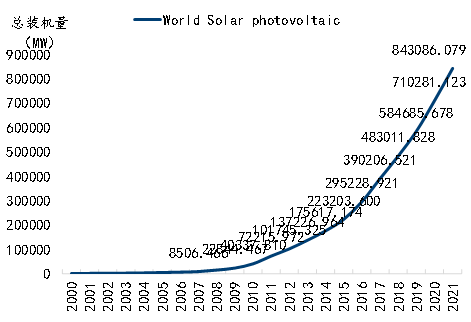

图3:2021年全球光伏发电装机量已上升至843GW

图4:近3年全球光伏发电新增装机持续攀升

图5:铝元素在光伏及光热行业主要应用部位

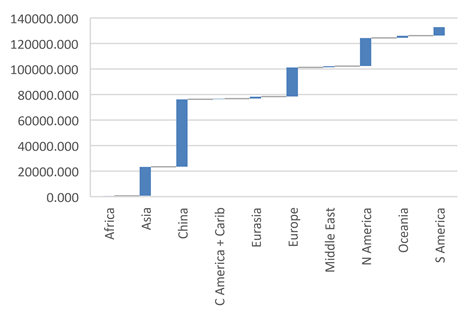

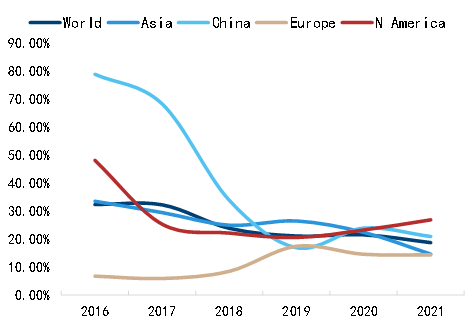

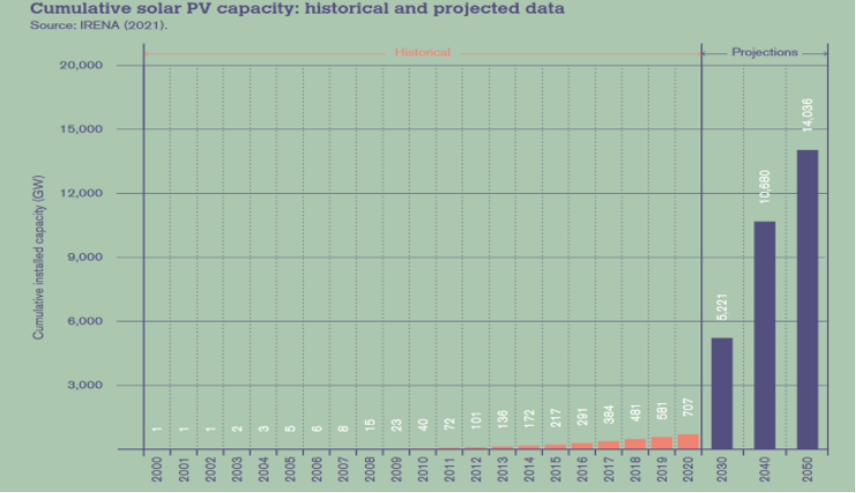

资料来源:公开市场资料,国泰君安期货产业服务研究所 对于今年而言,全球光伏新增装机到底能在多少体量,目前看尽管市场给到的预测存在偏差,但继续保持较高增长却也是共识。全球目前主要的新增装机需求来自中国、欧洲(主要是德国、荷兰、西班牙、法国等)、北美(主要是美国)、以及其他亚洲国家(主要是印度、日本等),2021年全球及主要国家和地区的光伏装机同比录得15-20%左右增速。 考虑到全球光伏装机的基数逐年提高,因此即使当前的同比增速已较5年前有所回落(除欧洲外),新增装机的绝对规模仍较为可观。 从IRENA的预测数据来推演,基于该机构在2021年7月对2030年全球光伏装机总量的预测,我们推算自2020-2030年光伏装机的复合增长率接近22.1%(2030年全球光伏装机总量预计接近5221GW,2020年仅在707GW,据此可测算复合增长率)。 以此作为对2022年全球光伏新增装机的基准预期增速,那么今年新增装机应在186GW以上(2021年装机总量843GW*年复合增速22.1%)。之所以说应在186GW以上,主要是考虑到去年至今中国多项与光伏相关的再生能源发展扶持政策的出台,以及今年欧洲“Repower EU”能源计划的推出,有可能会使得今年全球光伏装机的增速在未来10年中居于前列水平,超过年复合增长率。 图6:中国、欧洲、北美及其他亚洲地区新增装机较多

图7:全球光伏新增装机仍维持在接近15-20%左右增速

资料来源:IRENA,国泰君安期货产业服务研究所 而再从市场多个机构对中国及海外主要光伏装机需求国家和地区的预测来看: (1)中国方面,PV InfoLink及Trend Force均预测中国今年新增装机75GW,中国光伏协会(CPIA)亦给到75GW以上的预测; (2)欧洲地区,欧洲主要光伏装机集中在欧盟27国,PV InfoLink预计欧洲今年将新增45-49GW组件需求; (3)北美地区,美国是美洲光伏装机量最大,PV InfoLink和PV Tech分别预计今年美国将新增31GW,未来5年的年均新增装机量为30GW。 如此来看,今年中国、欧洲及美国的光伏新增装机规模就可在150-155GW以上,如果参考2021年该三个地区的光伏新增装机占到全球新增的72%,假设今年该三个地区占比上升到73-75%,那么对应到全球新增装机就可在200-212GW。 如果中国、欧洲及美国今年光伏新增装机规模占全球的比重与去年持平(72%),那么对应到全球新增装机就可在208-215GW(215GW=155GW/72%,可视为预测高值)。考虑到该三个地区仍是光伏装机主要的发力地区,占全球的比重应会较去年有所抬升,因此对于2022年而言,全球新增装机超过215GW的可能性或也不大。 因此,结合市场及我们的评估来看,今年全球光伏新增装机数量有可能会在200-210GW区间上下。 图8:基于IRENA于2021年7月对2030年全球光伏装机总量的预测,我们推算年复合增长率接近22.1%

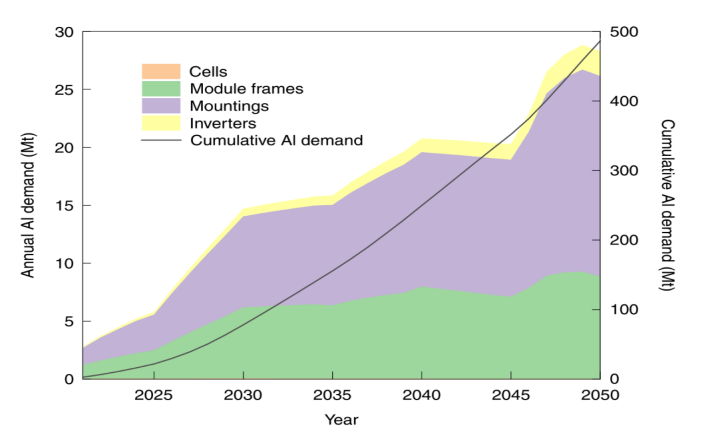

资料来源:IRENA,国泰君安期货产业服务研究所 2. 每1GW光伏装机量到底耗铝多少? 在光伏行业中,铝主要被应用在光伏组件边框(Module Frames)和光伏板支架(Mountings)中,换流器(Inverter)及电池片(Cell)也有少量使用。基于Nature发布于今年1月的报告《The aluminium demand risk of terawatt photovoltaics for net zero emissions by 2050》,我们可以看到光伏系统用铝主要还是在组件边框(Module Frames)和光伏板支架(Mountings)上,且2020-2025年组件边框和光伏板支架的总耗铝量可认为基本相当。因此,我们可从光伏组件边框的耗铝量,再推导光伏板支架及光伏系统的总耗铝情况。 图9:基于Nature对全球光伏耗铝量的评估,2020-2025年光伏组件边框和光伏板支架的总耗铝量基本相当

资料来源:Nature《The aluminium demand risk of terawatt photovoltaics for net zero emissions by 2050》,国泰君安期货产业服务研究所 根据European Commission于2020年出版的报告《Raw materials demand for wind and solar PV technologies in the transition towards a decarbonised energy system》显示,市场中主要的太阳能面板(主要是组件边框用铝,不包括支架)可以分成以下四种: 图10:市场主要太阳能面板分类及铝用量占比情况

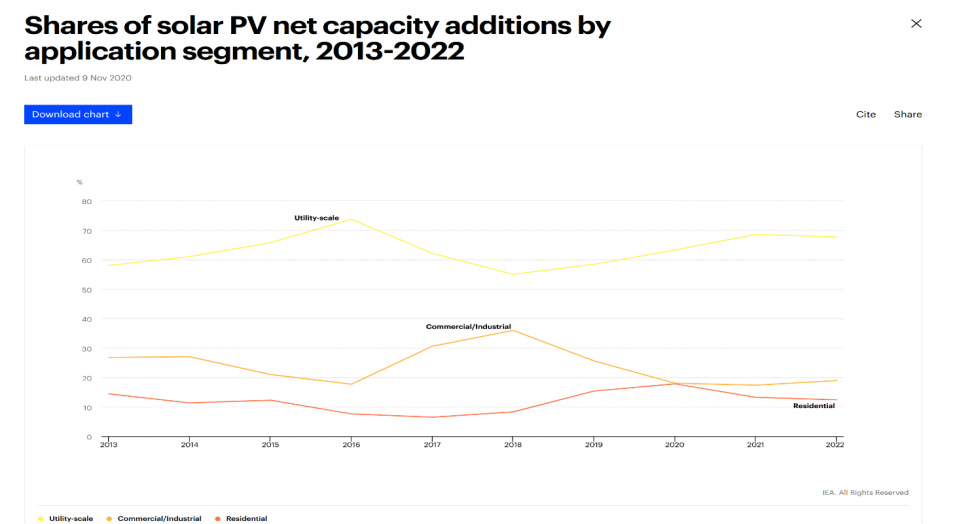

资料来源:European Commission《Raw materials demand for wind and solar PV technologies in the transition towards a decarbonised energy system》,World Bank,IRENA《End of Life Solar PV Panels》,国泰君安期货产业服务研究所,注:由于a-Si的Market Share只占0.3%,所以在计算过程中做简单化处理,其Market Share平均平摊到其他三种面板中。 由此,可对光伏组件边框用铝做计算,过程如下: 1GW = 1*109W; c-Si面板每GW消耗1*109W *(0.954+0.001)/250W * 22kg * 0.08 = 6723.2吨铝; CdTe面板每GW消耗1*109W *(0.024+0.001)/110W* 12kg * 0 = 0吨铝; CIGS面板每GW消耗1*109W *(0.019+0.001)/160W* 20 kg * 0.07 = 175吨铝; 总计6898.2吨铝,即1GW光伏组件边框耗铝接近7000吨左右。 假设今年全球光伏新增装机数量有可能会在200-210GW区间上下(此为额定容量,实际装机量会大于额定容量,按照1.2:1的容配比,实际装机数量或接近240-252GW),那么组件边框用铝则可能接近168-176万吨,光伏板支架用铝量或也接近168-176万吨,光伏系统总用铝或可达到336-352万吨(与图9的Nature预测较为接近),每1GW光伏实际装机(含组件边框+光伏板支架)平均耗铝约接近1.4万吨。 这里之所以说平均耗铝,是考虑到分布式(rooftop)和集中式(utility-scale)每GW耗铝的量并不一致,分布式的耗铝量往往高于集中式,因为分布式的光伏板多用铝支架。由此,考虑到集中式占全球光伏装机的比重或接近68%(根据IEA数据,得到分布式光伏占比约在32%),且基于组件边框和光伏板支架的总耗铝量可认为基本相当,得到分布式光伏系统每1GW的支架耗铝量约在2.2万吨。 因此,光伏系统每1GW的组件边框耗铝量在0.7万吨左右,其中约32%分布式光伏每1GW的支架耗铝量约在2.2万吨,合计每1GW光伏装机平均耗铝约接近1.4万吨。 图11:参考IEA,2022年全球光伏新增装机中集中式(utility-scale)占比约68%,分布式约32%

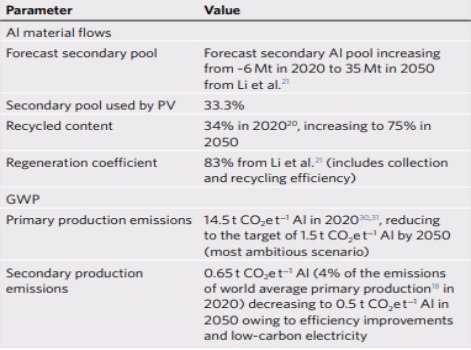

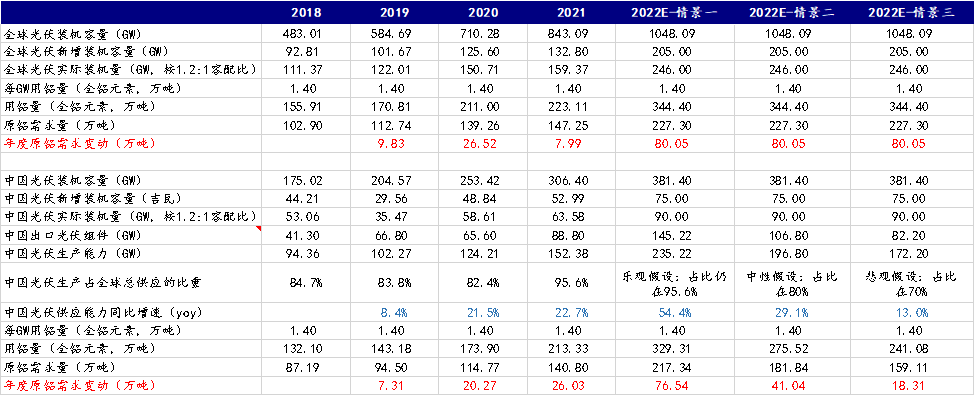

资料来源:IEA,国泰君安期货产业服务研究所 3. 结合2022年全球光伏装机预估,评测原铝消费增量 根据上文测算,假设今年全球光伏新增装机数量有可能会在200-210GW区间上下(实际装机数量或接近240-252GW),那么光伏系统总用铝或可达到336-352万吨。但这里需要注意的是,光伏用铝涵盖了全铝元素,也就是说除了原生铝之外,也包括了再生铝。 基于Nature的报告《The aluminium demand risk of terawatt photovoltaics for net zero emissions by 2050》显示,2020年光伏系统用铝约34%来自再生铝,这就意味着其中66%是原铝。因此,2022年全球光伏系统对原铝的需求量预计在222-232万吨,可占到全球原铝消费的7.5-8.0%左右。如果取222-232区间中位数227万吨,今年全球光伏用铝需求相比去年的增量可高达80万吨,占到消费总量的2.7%。 这其中,中国2021年光伏新增装机约53GW(实际装机按照1.2:1容配比,约在63.6GW)以及88.8GW出口数量(合计约152.4GW),合计可占到全球当年度光伏实际装机量(132.8*1.2)的95.6%,这在一定程度上可说明中国光伏行业生产能力对全球市场确实有举足轻重的影响。 2022年在全球光伏新增装机数量有可能在200-210GW(实际装机数量接近240-252GW)区间附近的前提下,按照乐观、中性、悲观三种情景看,即根据中国光伏系统产出(国内装机+出口)占全球总供应的比重分别为95.6%(与去年持平)、80%、70%来测算,中国合计规模有可能会在235、197、172GW。 由此,对应得到全铝元素的国内需求量预计在329、275、241万吨,原铝的需求量预计在217、182、159万吨,可占到今年中国原铝消费的4-5%。消费增量上,相比去年的增量预计分别在76、41、18万吨,占到消费总量的0.5-2.0%。如果参照历年数据的延续性(即使该比重的测算存在统计口径不够统一的问题),2018-2021年中国光伏系统产出占全球总供应的比重没有下到80%以下,那么对于今年而言,按照80%(图14的中性假设)及以上来衡量,中国光伏行业对原铝的需求量就不应低于182万吨(约占消费总量4.5%),相比去年增量应不低于41万吨(约占消费总量1%,亦可视为光伏行业可提升今年国内原铝消费增速1%左右)。 图12:2020年光伏系统用铝约34%来自再生铝

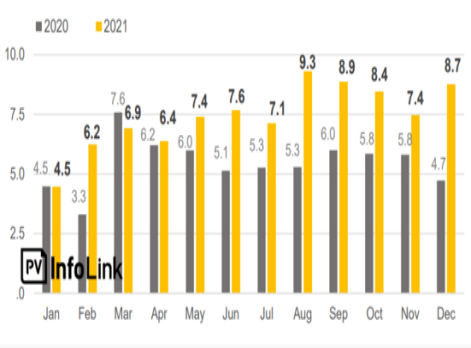

图13:2020-2021年自中国出口的光伏组件数量

图14:分乐观、中性、悲观三种情景看,中国光伏用原铝相比去年的增量可分别在76、41、18万吨

资料来源:IRENA,Nature,PV InfoLink,国泰君安期货产业服务研究所 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]