聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

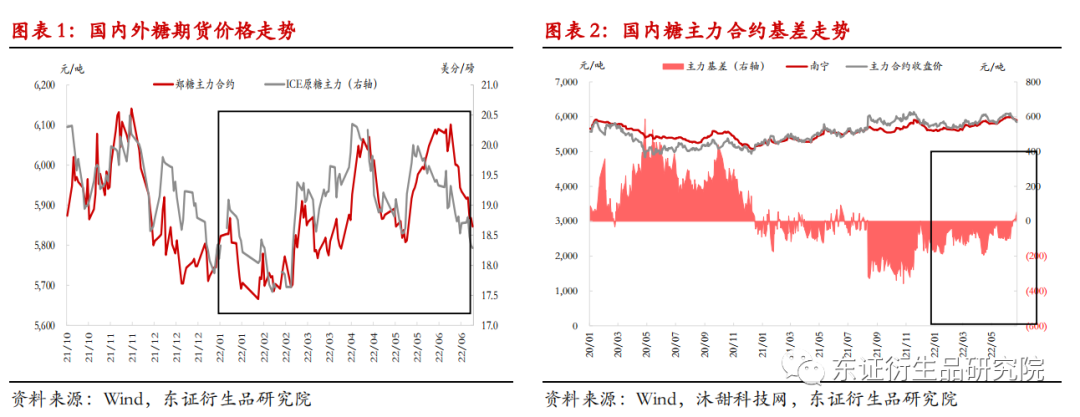

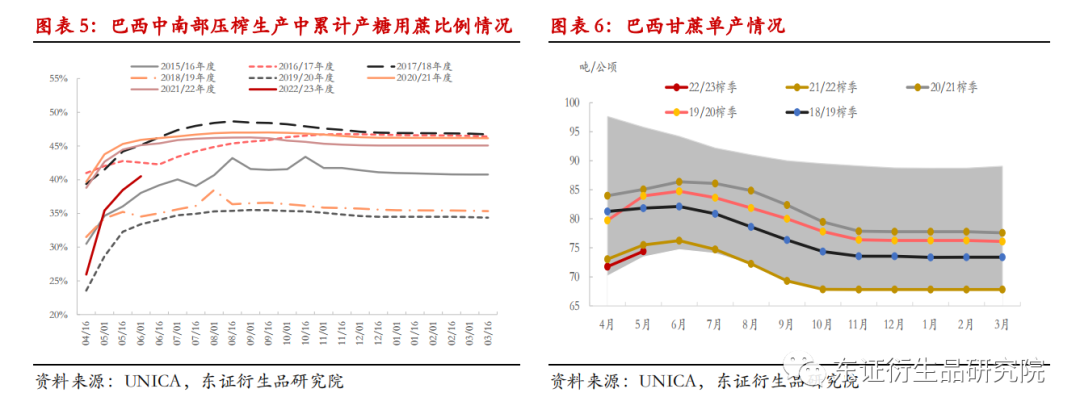

| 1 行情回顾:上半年偏强震荡,重心小幅抬升 一季度,郑糖指数在5650-5900元/吨区间内震荡运行,外盘震荡略偏强,期价运行于17.5-20美分/磅区间内,内外价差有所走弱,配额外进口亏损扩大。国际市场方面,一季度北半球压榨生产之际,泰国增产、印度压榨生产及出口超预期,国际贸易流因供应承压,同时巴西产地利多也缺乏,ICE糖价在1月至2月中旬总体走势震荡偏弱。但到2月下旬后,由于俄乌局势紧张令国际原油价格持续上涨,巴西石油公司于3月11日上调汽柴油价格18%-25%,令市场对新榨季巴西糖厂下调制糖比的预期增加,外糖因此回升至19美分一线上下波动。而国内市场方面,一季度正是南方甘蔗糖压榨生产期,国产糖产量预估调降至970-980万吨;消费上,年后本身就是消费淡季,再加上全国多地疫情反弹,消费将受到进一步影响,糖厂产销率处于近年来同期低位,但鉴于生产成本提升以及配额外进口亏损的状态,叠加外盘影响,糖厂亏本销售意愿不强,郑糖在生产成本位置获得支撑,整体区间震荡为主,基差表现弱势平稳。 二季度,郑糖指数波动区间有所上移,整体在5800-6200区间内震荡运行;外盘震荡略偏弱,期价主要运行于18.5-20.5美分/磅。4月上中旬由于巴西开榨缓慢、国际原油价格坚挺,ICE原糖价格升至20.5美分/磅高点,但4月下旬至5月中旬,内外糖自阶段性高点回落,外盘主要因雷亚尔的贬值以及印度大量的出口供应打压,而国内供应宽松,郑盘跟随外盘为主。但外糖在 18-18.5 美分获得支撑,郑糖在 5800 一线之下的空间也受限。之后,由于国际能源价格高企及巴西乙醇折糖平价高于糖价,且溢价较高,国际机构对巴西糖估产下调引发外盘快速反弹,期价重回20美分一线,郑糖一方面受外盘带动,另一方面,国内疫情及物流改善,叠加夏季消费旺季来临,销区补库需求及贸易商采购增加,期价回升至6100一线上下。但由于全球下榨季产需过剩预期令价格继续上行受到制约,而巴西政府对能源价格的抑制意愿明显,巴西燃料减税的消息给糖市带来利空影响,叠加美联储激进加息带来的宏观经济衰退风险担忧令大宗集体下挫,外盘在5月下旬-6月份持续下滑,期价向18美分一线逼近。而国内受外盘及利空的宏观因素影响,郑糖也跟随下滑向5800一线逼近,配额外亏损幅度有所收窄。

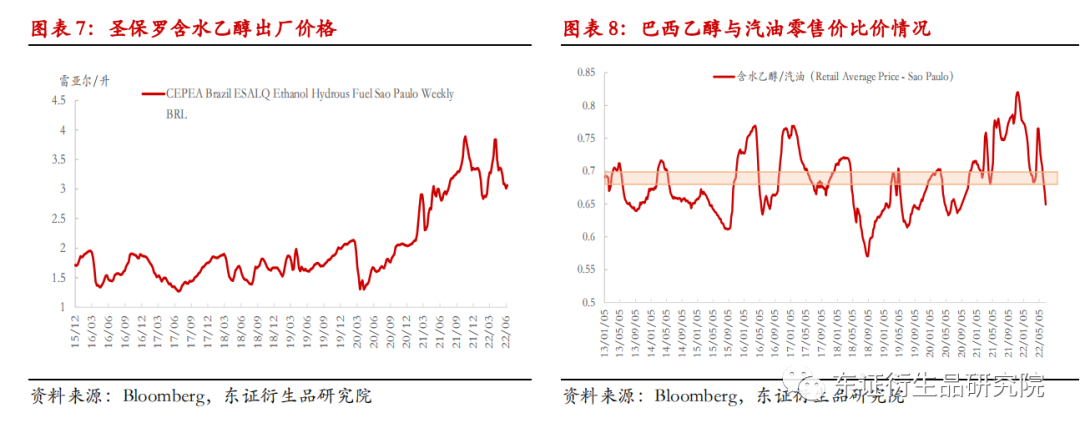

2 国际糖市基本面 2.1、巴西 2.1.1、巴西新榨季前期开榨偏慢,目前正逐渐进入压榨高峰期 由于去年持续干旱及频繁霜冻影响了甘蔗生长条件,因此在新榨季初期,巴西糖厂推迟开榨以等待甘蔗的全面生长。且俄乌冲突导致国际能源价格高企,4-5月份巴西乙醇折糖均衡价高于糖价,也促使糖厂在增加乙醇生产用蔗比,导致22/23榨季前期的4-5月份巴西糖产量同比下降。UNICA公布的数据显示, 22/23榨季截至6月1日,巴西中南部累计压榨甘蔗1.071亿吨,同比减少17.88%,累计产糖505.1万吨,同比减少29.78%,平均制糖比为40.52%,低于上榨季同期的45.02%,平均甘蔗出糖量ATR为每吨122.11千克,低于去年同期的128.53千克。 但值得注意的是,(1)5月下半月甘蔗压榨量、糖产量均高于市场预期,令产量与上年度的差距大幅缩小,截至6月1日,开榨糖厂数248家,仅同比减少1家,显示糖厂开榨已赶上去年。(2)4-5月份甘蔗单产同比略降,可见,尽管为了甘蔗有更多的生长时间,新榨季开榨延迟,但单产水平仍逊于预期,这或意味着甘蔗总产量难有大的提升。虽然4-5月份压榨延迟,但随着糖厂陆续全部开榨,6月糖厂压榨速度将加快,巴西中南部将逐渐进入6-9月份的压榨生产高峰期,糖及乙醇上市供应量将较大,且由于期间甘蔗压榨量较大,糖厂根据糖醇价差关系来对制糖比进行调整时,将对该榨季糖产量及市场状况产生较大影响,后续需继续跟踪关注巴西糖厂的表现及压榨生产情况。

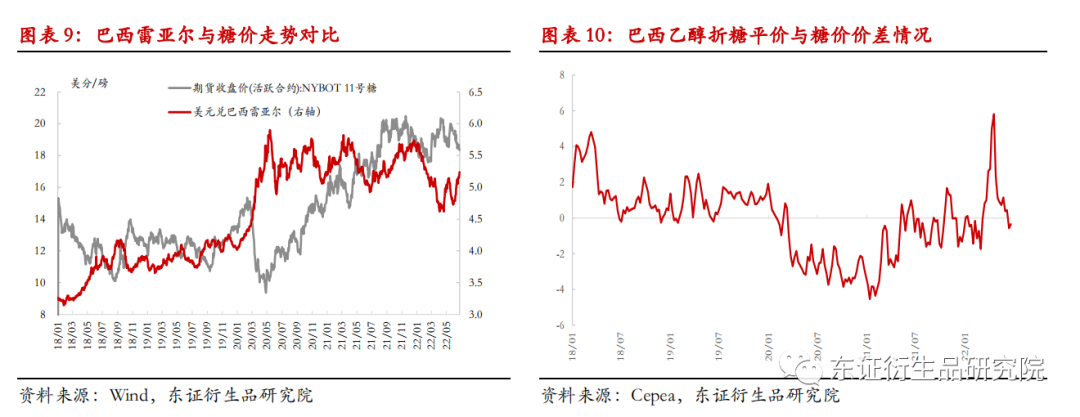

2.1.2、巴西减税政策将令“乙醇底”下移 1、市场情况:4-5月份的新榨季前期,巴西燃料乙醇库存偏紧,且国际油价在俄乌冲突影响下高位上涨,3月11日巴西石油公司上调汽油价18.6%,这导致4月乙醇价格快速走高,乙醇折糖平价较糖价出现较高的溢价,5月份乙醇价格虽有回落,但乙醇折糖平价仍高于糖价,只是溢价快速收窄。4-5月份巴西乙醇与汽油零售价比价在70%左右及以上水平,乙醇消费缺乏竞争力,4-5月份燃料乙醇销售情况不乐观,同比下降2.5%。5月下旬,巴西传出燃料价格减税的消息,令巴西汽油及乙醇价格在5月下旬至6月上中旬进一步走弱,6月18日巴西石油公司将汽油价格上调5.2%,但因上调幅度较小,不抵减税政策影响,乙醇价格继续走弱,截至6月25日,巴西零售端乙醇汽油比价已降至65%,乙醇消费竞争力开始显现。另外,由于巴西乙醇价格的下调及雷亚尔的贬值,截至6月24日,巴西乙醇折糖平价已下移至18美分一线,低于糖价,而巴西正逐渐进入压榨生产高峰期,相对更高的产糖收益将加剧国际贸易流供应压力。

2、燃料减税政策影响分析:“乙醇底”(乙醇折糖均衡价)下移,制糖比预估料上修 巴西总统博索纳罗6月24日批准了一系列燃油相关法案,将燃料商品和服务流通税ICMS上限降至17%-18%,将燃料PIS(社会一体化税)/CIDE(社会保障基金税)以及CIDE(调节税)降至0,直至2022年12月31日。6月27日最大的燃料消费州圣保罗州率先宣布将汽油ICMS税率从25%降低至18%,含水乙醇税率维持13.3%不变,后续将有更多州宣布ICMS税率调整。 巴西零售市场的汽油价格,是在巴西石油公司炼油厂的批发价基础上,加上联邦税(PIS/ Cofins和Cide)和州税(ICMS),然后再加上分销和转售的成本共同构成的。 据我们按巴西最大的燃料消费州圣保罗的减税政策情况进行测算,按6月25日巴西圣保罗汽油零售价6.974雷亚尔/升,经过联邦税和州税的调降,零售价或降至5.694雷亚尔/升,含水乙醇按其与汽油70%的均衡比例算,合理零售价格估算降至3.9858雷亚尔/升,其中部分降幅来自联邦税的调减,其余降幅估计得出厂价下调,因此估算含水乙醇出厂价将降至2.7588雷亚尔/升左右,这也意味着乙醇折糖均衡价的下移,下移的幅度与雷亚尔汇率有较大关系。6月25日,美元对巴西雷亚尔5.25,当日含水乙醇折糖价为18美分/磅左右,若按2.7588雷亚尔/升价格测算则含水乙醇折糖价为16.1美分/磅,燃料税的下调对乙醇折糖价的打压在2美分/磅。按4.8-5-5.3-5.5的美元对雷亚尔汇率分别测算,理论上乙醇折糖价则分别在17.6-16.9-15.9-15.3美分/磅。 不过,目前巴西汽油价格仍低于国际市场15%左右,ICMS税率下调的红利不一定能被终端消费者获得,巴西石油公司可能在经营压力下上调汽油出厂价,供应给终端消费者的加油站汽油价格下调幅度可能有限。后续需关注巴西石油公司对汽油价格的调整情况、乙醇价格以及雷亚尔汇率的变动情况。 据东证研究院对国际原油价格的展望,认为:全球库存处在较低水平,重建库存需要新增供给,全球闲置产能下降仍是中长期支撑油价的因素,原油价格在下半年预计维持高位区间波动,Brent价格区间预计在100-140美元/桶。尽管巴西汽油价仍低于国际市场,但大选之年及高通胀的压力下,巴西石油公司上调汽油出厂价也面临着很大压力,油价的坚挺向含水乙醇的传递将被削弱,燃料减税政策的落地将令“乙醇底”下移,巴西糖厂产糖收益优于乙醇将有利于制糖比的上调。此前榨季前期4-5月份乙醇折糖高于糖价时,国际机构纷纷下调22/23榨季巴西制糖比预估至43%-43.5%左右,就目前形势看,22/23榨季制糖比预计在44%左右(±0.5%)水平,未来继续关注糖醇价差变动情况。

2.1.3、巴西22/23榨季中南部糖产量估算:同比预计持平或小幅增长 甘蔗产量方面,由于主产区中南部在去年四季度至今年二季度整体降水情况尚可,虽仍不及正常水平,但较上榨季同期水平有所回升,产区土壤湿度也有明显改善,巴西新榨季甘蔗单产及产量预计将同比有所恢复,不过预计恢复的幅度不大,后续天气仍需要继续关注。目前国际机构预计22/23榨季巴西中南部甘蔗产量将自上榨季的5.23亿吨回升至5.5-5.7亿吨水平。出糖率方面,随着降水的恢复,巴西新榨季甘蔗出糖率也将有所回落,预计ATR(每吨甘蔗含糖量)将较上榨季的142.88Kg/吨下降至140Kg/吨左右。除甘蔗产量及塘外,对糖产量影响最大的还是制糖比情况,制糖比一个百分点的变动将影响到70-80万吨糖产量,这是巴西糖生产中需要关注的重点。据前文分析,我们认为22/23榨季巴西中南部糖厂制糖比预估将较此前有所上修,预计在44%左右(±0.5%)。结合以上三方面,初步测算22/23榨季巴西南部糖产量预估在3200-3400万吨,同比温和增加0-200万吨。6-9月份压榨生产高峰期,关注制糖比、单产、糖分等指标情况。

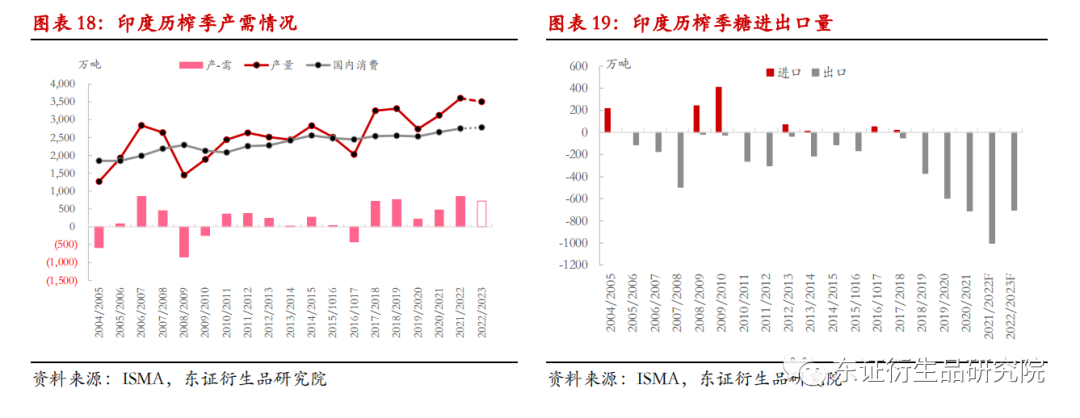

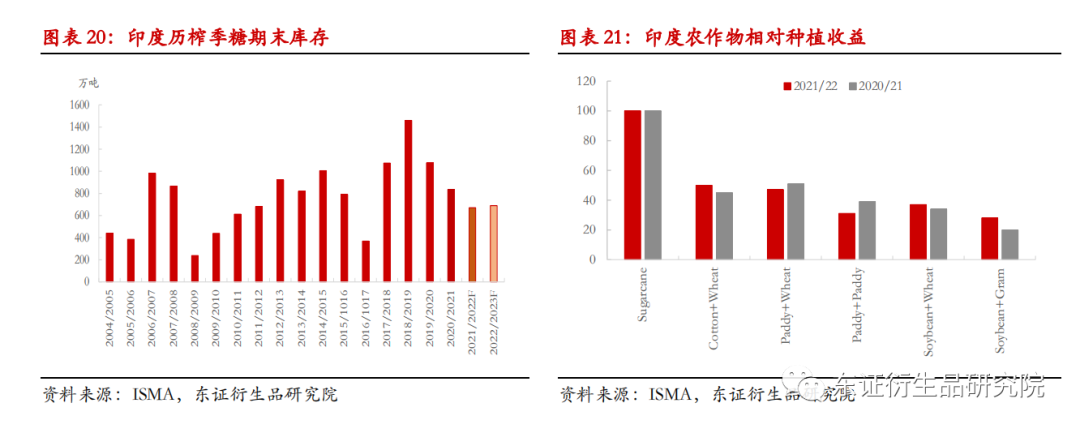

2.2、印度 2.2.1、印度21/22榨季产量及出口超预期 21/22榨季印度糖压榨生产已近尾声,产量形势日渐明朗,生产远超榨季初市场的预期。截至6月6日,印度已产糖3523.7万吨,同比增加449.6万吨;本榨季参与压榨的522家糖厂中有493家已收榨,还有29家糖厂仍在压榨,而去年同期仅4家糖厂在压榨。根据当前生产形势,印度糖协在6月份将21/22榨季印度糖产量预估进一步上调至3600万吨历史新高水平,这不包括进入到乙醇产业中的340万吨糖。相比之下,上榨季在扣除200万吨糖进入到乙醇行业后的印度糖产量为3119.2万吨,本榨季印度糖增产明显。 出口方面,截至5月底,印度已签订940-950万吨糖出口合同,其中850万吨已装运。为了保证该国国内库存安全,印度政府规定,从6月1日起,印度政府将本年度出口限制在1000万吨。印度本年度出口达到该上限基本没有问题,印度糖协ISMA还在寻求将本年度出口配额在该上限的基础上再增加100万吨。 国内消费方面,ISMA预计本榨季印度国内消费2750万吨,同比上榨季的2650万吨有所增加。 库存方面,21/22榨季印度期初库存820万吨,按2750万吨的消费预估、1000万吨的出口预估、3600万吨的产量预估,期末库存预期将降至670万吨(三个月的国内消费当量)。

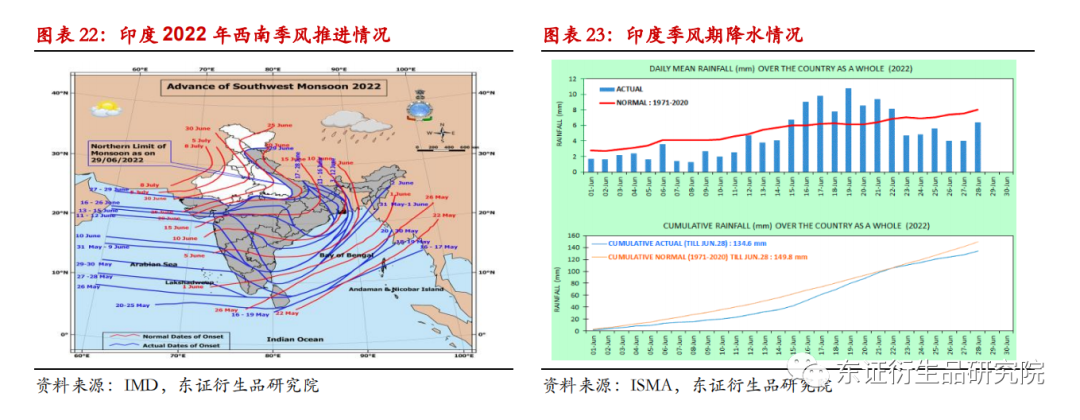

2.2.2、22/23榨季印度糖产量预计仍维持高位水平,关注季风期天气 由于甘蔗种植收益远高于其他作物,蔗农种植积极性仍较高, 22/23榨季印度甘蔗种植面积预计将持稳或进一步提升,印度糖协ISMA预计22/23年度印度甘蔗种植面积将比本年度增加2%左右。若 6-9 月西南季风期降水正常,印度甘蔗产量预计仍可观,同比预期持稳略增。22/23榨季全印度乙醇汽油平均掺混率目标提升至12%,则进入到乙醇产业中的糖量预计为500万吨左右。扣除乙醇业分流走的糖量,22/23榨季实际糖产量预计仍将位于3400 万吨以上的高位水平,产需过剩或仍将有700万吨左右及以上,可见,尽管 21/22 榨季印度糖库存已连续下降,但庞大的产量前景下,仍存在累库的压力,下榨季印度仍需要出口一定量的糖。 为了维持印度糖的安全库存、确保国内供应,下榨季印度政府可能将继续对糖出口设置上限。考虑到下榨季产需预估情况,若天气正常,22/23榨季印度出口700万吨左右糖应该没有问题,行业人士认为印度可能将22/23榨季糖出口限制在600-700万吨,这虽然比21/22榨季出口总量减少三分之一,但仍是历史高位水平,具体还需等待政策面消息及实际产量情况。 22/23 榨季印度甘蔗及糖产量还存在较大变数,需密切关注6-9月西南季风期的降水。今年印度西南季风到来较早,但推进节奏时缓时急,6月底推进再度放缓,令全印度季风期截至6月28日累计降雨量较正常水平低了10%,三大主产区北方邦、马邦、卡邦降水量还是偏低。不过,印度气象部门IMD仍然预测今年印度将迎来正常水平的季风降雨。而美国NOAA的气候模型显示,目前正处于拉尼娜气候状态,并可能持续到年底,但7-9月份拉尼娜的概率减弱至52%;另据澳大利亚气象局的模型显示,印度洋IOD指数将在7月达到负阈值,在8月份将出现更为强劲的负值,并持续到10月份。拉尼娜气候及印度洋IOD负相位均有利于东南亚降水,因此,我们认为今年印度西南季风期的降水应该还是充足的,若果真如此,将有利于22/23年度印度甘蔗及糖产量的形成。

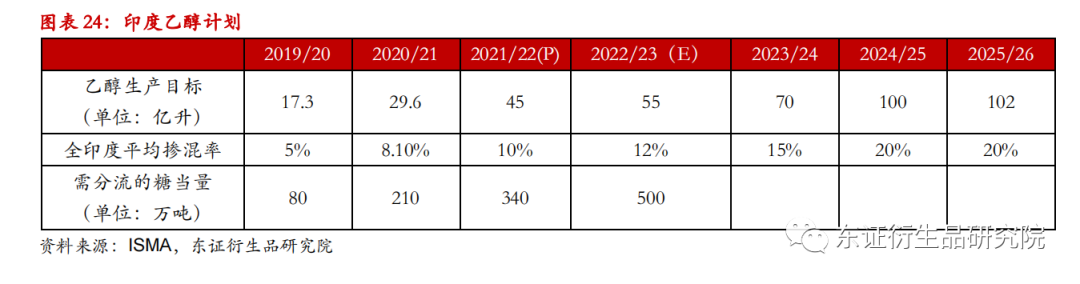

2.2.3、印度雄心勃勃的乙醇计划将导致未来几年印度糖的可供出口量逐年减少 印度联邦内阁批准了2018年国家生物燃料政策的修正案,将燃料公司必须将汽油中乙醇比例从2030年提高到20%的实现目标提前到2025年;2023年4月1日起在全国范围内引进高达20%的乙醇掺混汽油比例。这是一个雄心勃勃的计划,印度总理莫迪称,发展乙醇行业已成为印度21世纪的首要任务之一。 22/23年度,全印度平均乙醇汽油掺混率将提升至12%,乙醇产量目标提升至55亿升,意味着将有500万吨糖进入到乙醇产业。2025年乙醇掺兑目标将提高至25%,其中逾半数的乙醇将会来自于甘蔗糖分,用于生产乙醇的糖量将越来越大,到2025年乙醇业消耗糖量预计达到600万吨以上,未来几年印度可供出口量预计将逐年减少,且根据WTO规则,2023年12月后印度也不能再进行出口补贴了(2022年因为国际糖价较高,印度无需补贴便可出口,而在无补贴出口环境下,国际糖价18-18.5美分/磅之下印度糖出口难度较大),未来国际市场上可能见不到印度便宜的糖了。

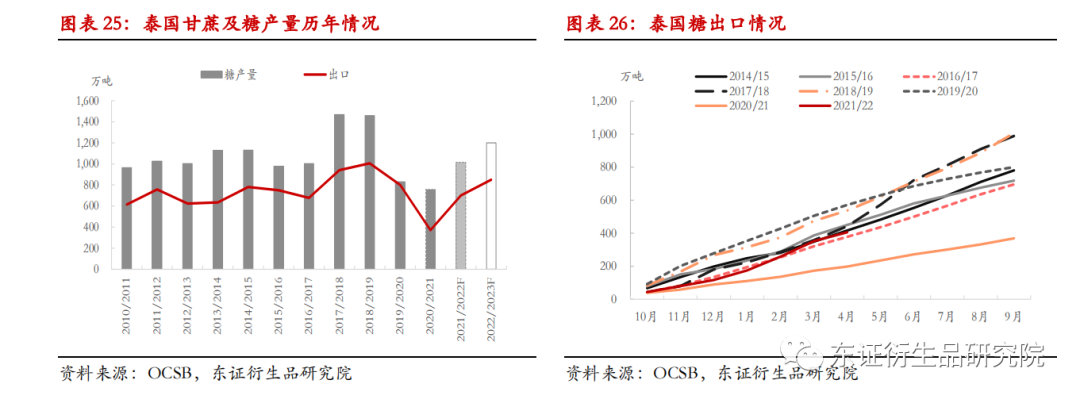

2.3、泰国 2.3.1、泰国21/22榨季甘蔗及糖产量自低位回升 21/22榨季,泰国糖产量为1015万吨,同比增加34%,甘蔗压榨量为9207万吨,同比增加40%。在经历了前两个榨季的连续减产后,由于种植面积的增加及降水情况的恢复,本榨季泰国糖大幅回升,可供出口量预计也将增至 700-750万吨左右,同比增加 300-400万吨左右。21/22榨季截至4月,泰国累计出口食糖405.84万吨,同比增加208.06万吨,增幅105.2%。 2.3.2、22/23榨季泰国甘蔗及糖产量或进一步增加 22/23榨季:泰国糖厂对 22/23榨季甘蔗收购价在1000 泰铢/吨左右,相对木薯仍具有较高的种植竞争力,再加上今年降水情况良好,种植面积预计将进一步扩大,单产预计也将有所提升。初步预计 22/23 榨季泰国甘蔗产量将增至 1-1.2 亿吨、糖产量预计将增至1200- 1300 万吨左右,则可供出口量将进一步增加,预计将升至900万吨以上。

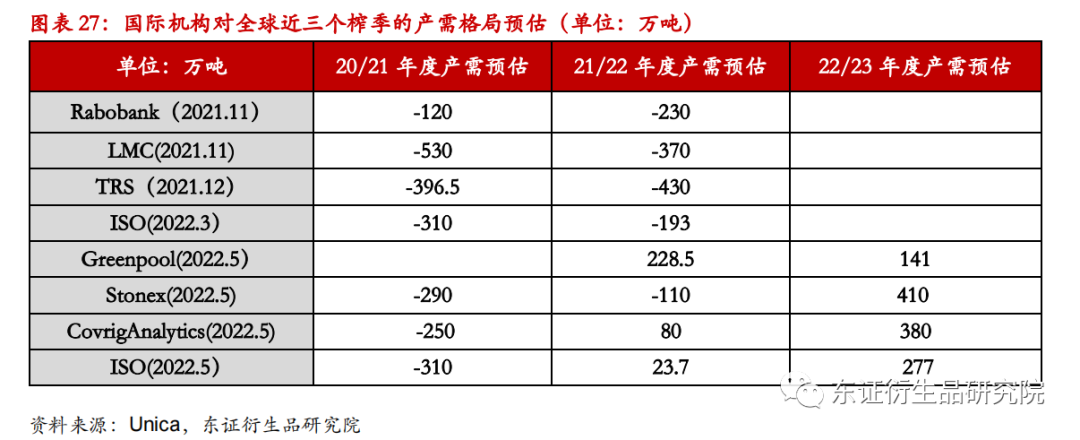

2.4、全球21/22年度产需预估转为小幅过剩,22/23年度预期过剩量扩大 因印度产量持续超预期,21/22榨季全球产需缺口预估不断下调,目前多家机构将此前对本榨季短缺的预估调整为预期小幅过剩;对于22/23榨季,由于谷物价格高涨、种植竞争优势更大,欧洲甜菜种植面积及产量预计将减少,但下榨季印度糖产量预计维持高位水平、泰国糖产量可能进一步提升、中国糖产量预期有所恢复,这将抵消甜菜糖的减产,22/23榨季全球糖产需预估过剩,且过剩量预计将同比扩大。国际糖业组织ISO最新将其对全球21/22年度糖产需预估从之前的短缺192万吨修正为过剩23.7万吨,主要是因为全球产量预估的上调;并与其22/23年度过剩规模进一步扩大至277万吨。全球糖基本面前景偏弱。 预计下半年国际糖价运行区间较上半年有所下移,其中三季度ICE10月合约预计在17.5-20美分/磅区间内震荡运行;由于下榨季亚洲供应量预期庞大,22Q4-23Q1存在进一步下行压力,但考虑到亚洲糖的成本等问题,也不宜过分悲观,四季度ICE3月合约预计进一步下移至17-19美分/磅。 1、三季度为巴西压榨生产高峰期,市场关注的焦点在于巴西的压榨生产情况。尽管预期国际油价仍维持在高位,但政策面的干预令国际油价向巴西汽油乃至乙醇的传导减弱,再加上巴西减税政策,乙醇折糖价将下移,这有利于糖厂分配更多的甘蔗产糖,进而可能导致产量的增加,关注制糖比情况。 2、印度本榨季已大量签约出口,在三季度巴西糖大量上市之际,国际贸易流供应过剩预计将令糖价上行承压。 3、因全球下榨季产需过剩预估规模扩大,尤其在下榨季的前半榨季22Q4-23Q1,以北半球供应为主的时期,亚洲主产国产量预期庞大,将加剧国际贸易流过剩的状况,给价格带来下行压力。 4、不过,对于糖市前景也不宜过分悲观:印度乙醇计划可能令未来几年糖可供出口量减少、出口价格较高(印度无补贴出口门槛较高,18-18.5美分之下出口的难度较大);巴西22/23榨季若维持偏高的制糖比,则乙醇供应将持续紧张,叠加国际油价因俄乌问题难跌的情况,乙醇折糖虽因减税而有所下移,但暂无持续向下的动力;17.5美分左右及以下,中国将对22/23年度国际糖的采购兴趣增加。

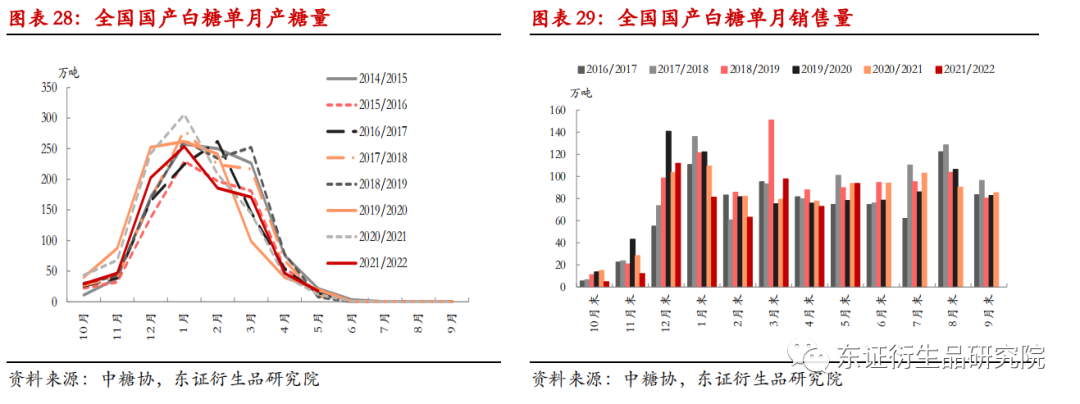

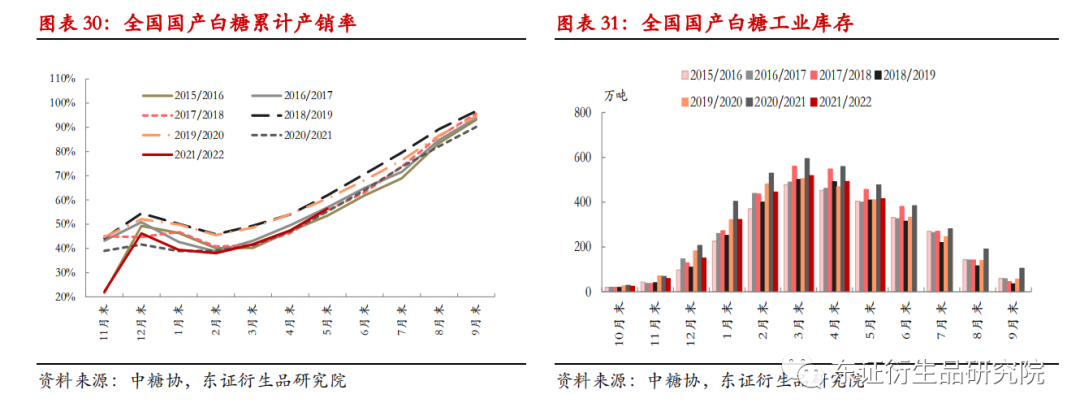

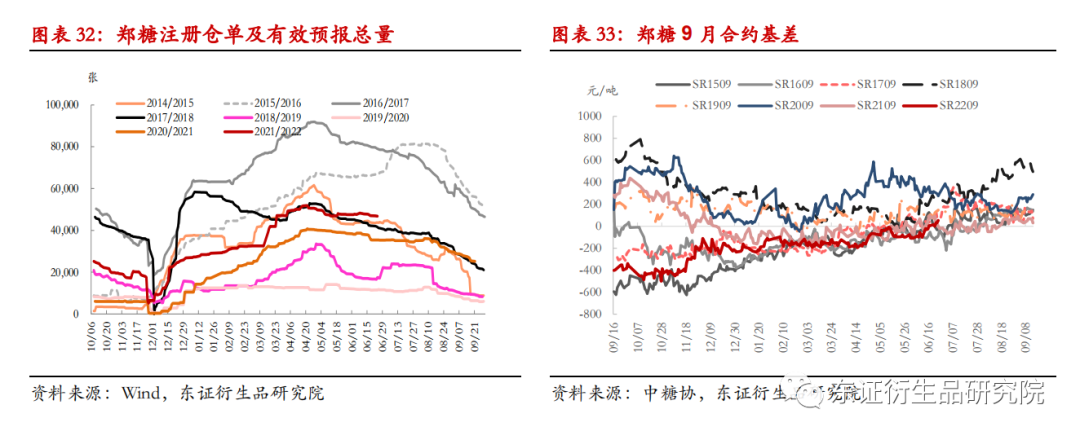

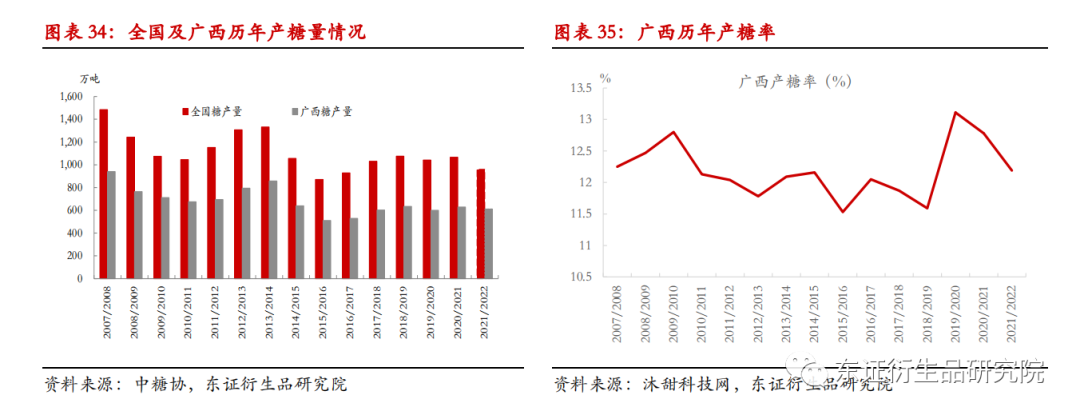

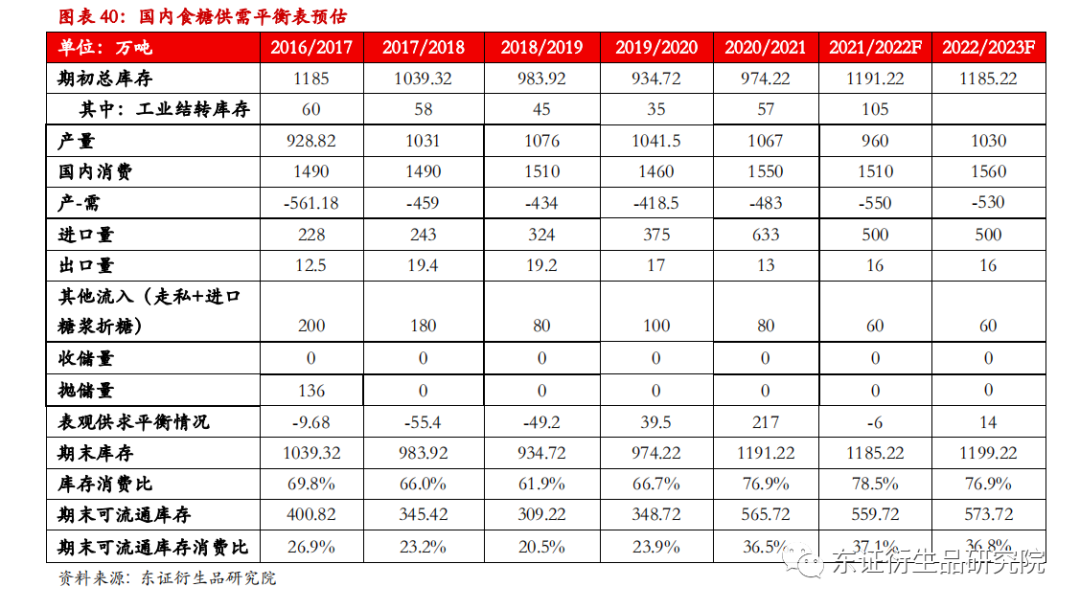

3 国内糖市基本面 3.1、本榨季国产糖减产,糖厂库存销售压力不大 全国:截至 2022 年 5 月底,本制糖期全国共生产食糖 952.67 万吨(上制糖期同期 1066.05 万吨),比上制糖期同期少产糖 113.38 万吨,2021/22 年制糖期全国制糖生产已进入尾声,除云南省糖厂尚在生产外,其他省(区)糖厂均已停榨;全国累计销售食糖 537.28 万吨(上制糖期同期 589.26 万吨),累计销糖率 56.4%(上制糖期同期 55.28%)。 广西:2021/22年榨季广西全区共入榨甘蔗5019.41万吨,同比增加98.41万吨;产混合糖611.94万吨,同比减少16.85万吨;产糖率12.19%,同比下降0.59个百分点。截至5月31日,广西累计销糖336.45万吨,同比增加10.90万吨;产销率54.98%,同比增加3.21个百分点;工业库存275.49万吨,同比减少27.75万吨。 生产方面,全国国产糖糖厂压榨已经处于尾声,5月末广西就已全部收榨,本榨季广西产糖611.94万吨,同比减少16.85万吨;6月份就只有云南一些糖厂在断断续续的压榨生产,主要是因为疫情管控影响,境外蔗入境难度较大,预计本榨季将有大量境外蔗难以入境,再加上产糖率下降,云南本榨季糖产量将同比减少20-30万吨。此外,本榨季因北方甜菜种植面积大减叠加天气影响,甜菜糖产量同比大幅减产近70万吨,全国糖产量预计960万吨,同比减产100万吨左右。 销售方面,今年3月及5月份糖厂的单月销量情况都较好,其中5月份单月销量超预期,主要是5月份全国疫情形势趋于改善,销区库存薄弱,面临着疫后销区补库及夏季冷饮消费旺季的需求,再加上主力处于负基差状态,基差较低也吸引了贸易商参与基差交易及糖厂套保的积极性,5月份贸易商补库较多,期货仓单减少缓慢。6月份随着基差的走强,糖厂销售相对5月份有所转淡。 库存方面,截至5月底全国工业库存降至415.39万吨,同比减少61.4万吨,低于过去十年及五年均值,累计销糖率56.4%,同比小幅增加,接近过去十年及五年均值。国产糖产销率已过半、工业库存已降至中等略偏下水平。目前正处于夏季消费旺季,销区疫后需求正逐渐改善,接着是中秋国庆双节节前备货期,糖厂库存销售压力不大。广西截至5月底工业库存275.49万吨,新糖大量上市要到12月份,则6-11月共6个月的时间,月均销量只需46万吨;云南由于减产较多,年度后期库存供应或偏紧。这将支撑糖厂销售挺价意愿,现货价格难有明显的下滑,不排除在新旧榨季交替之际出现翘尾行情的可能性。

3.2、下榨季国产糖产量预计小幅增加,成本较高 22/23榨季,尽管广西甘蔗种植成本有大幅提升,但相关政府部门及糖业集团也加大了种植补贴和支持政策力度,对稳定农户种植积极性有较大作用,部分地区推动“桉退蔗进”、“果转蔗”,22/23榨季广西甘蔗种植面积预计有小幅增长,大概3%-4%。据沐甜科技网5月份的实地调研,云南种植面积整体持平小增的可能性比较大;但对于境外甘蔗的流入,下榨季可能仍不乐观,因本榨季境外甘蔗流入较慢,周边国家农户可能被迫低价销售给当地糖厂,进而可能导致下榨季境外甘蔗种植面积下滑。北方甜菜糖方面,虽然糖厂将22/23榨季甜菜收购价进一步上调至历史新高,但相对于玉米、小麦等作物,甜菜种植竞争优势仍不明显,预计22/23榨季甜菜种植面积恢复也有限。新作长势方面,据机构调研,由于今年上半年广西低温阴雨寡照天气较多,对甘蔗生长带来不利影响,株高同比偏低,但总体出苗情况良好,6-9月份是甘蔗关键生长期,后续需继续关注产区天气状况。若天气正常,22/23榨季国产糖产量预计将同比有小幅恢复,初步预计在1030万吨左右,同比增加7%左右。 成本方面,甜菜糖:为了保障种植面积,北方甜菜糖糖厂对22/23榨季甜菜收购价大幅提升,部分地区创历史新高,收购价同比上调了50-100元/吨左右不等,原料成本进一步抬升。甘蔗糖:21/22年榨季广西产糖率12.19%,同比下降0.59个百分点,产糖率的减少令生产成本提升,广西糖含税生产成本在5700-5800元/吨左右。22/23榨季,广西甘蔗收购价除了崇左有所增加外,其他蔗区维持“普通蔗490元/吨,良种加价30元/吨”的收购价不变,22/23榨季国产糖整体成本仍将维持在高位水平。

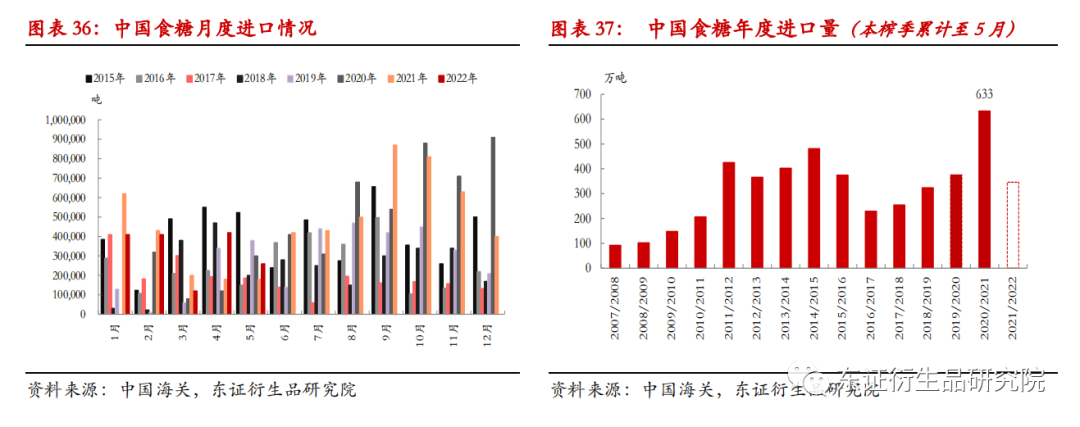

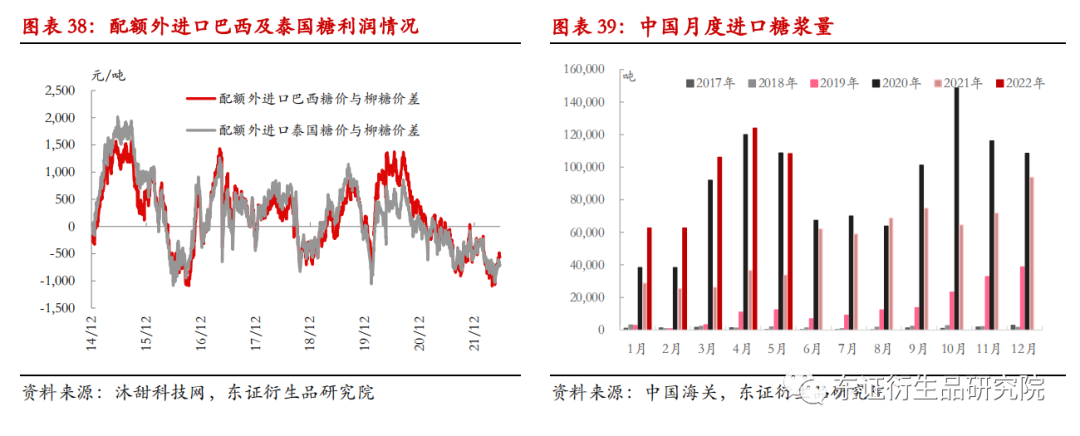

3.3、进口量虽不低,但高进口成本令其对国内市场压力减轻 2022年1-5月中国累计进口食糖162万吨,同比增加1万吨;21/22榨季截至5月底中国累计进口食糖346万吨,同比减少65万吨。由于国际糖价的上涨,配额外进口持续处于亏损状态,俄乌冲突爆发后至5月中旬,配额外进口亏损的幅度还不断扩大,但从进口量上看并未受到明显的制约作用。究其原因可能有三方面:1、加工厂需要维持一定的开机;2、担心今年发下来的配额如果不能用完,明年可能会减少对企业进口配额的发放量;3、此前逢低点价采购,保税区库存量较大。加工厂不会只看盘面进口利润来决定采购,有的加工厂可能先逢低点价,之后带郑盘上涨到6100-6200后再进行套保。若外盘跌至18美分之下,可能吸引中国买家的入场点价采购,货物到港后先放保税区,有配额了再进行清关。总体来看,2022年国内进口量绝对值预计不低,预计在500-550万吨水平。 但是由于外盘价格的上涨,进口成本总体有所抬升。今年上半年,外盘基本在17.5-20.5美分/磅运行,人民币汇率从6.3快速贬至6.7左右。17.5-18美分/磅的外盘,按6.3的人民币汇率,折配额外进口成本在5800元/吨左右,已高于广西国产糖成本,而按6.7的人民币汇率,折配额外进口成本在6100-6200元/吨了。可见虽然进口量不少,但配额外进口成本较高,令进口糖对国内市场的冲击作用已明显减轻。 6-7月份国内加工厂开工将达到高峰,进口加工糖供应增加,或将对国内市场价格形成抑制作用,但考虑到进口加工糖成本较高,利空打压预计有限。 糖浆方面,今年上半年进口表现较为强劲。21/22榨季截至5月底国内累计进口糖浆69.39万吨,同比增加15.06万吨;2022年1-5月份糖浆累计进口量为46.37万吨,同比增加29.39万吨,其中3-5月份的月度进口量都在10万吨之上。但是考虑到糖浆不易储存的特性以及其对白糖需求替代领域的限制,预计进口总量还是总体可控,年进口预计在100万吨之下,对糖市的总体影响预计还是有限。

3.4、国内供需格局整体偏松,但资源成本较高 国内上半年疫情爆发,其中上海封城2个多月,6月1日开始逐步解封,上半年国内食糖消费不可避免受到影响,下半年消费预计将逐渐恢复正常。对比2020年的疫情冲击情况,我们将21/22年度消费下调至1510万吨,同比减少40万吨;产量预估为960万吨,算上进口糖及进口糖浆折糖量,本榨季表观供求格局基本处于平衡态势,考虑到上榨季结转库存量较大,本榨季整体供需预计仍偏宽松。对于22/23榨季,国产糖产量预计将有所恢复,初步估计在1030万吨,国内消费预期1560万吨,进口维持在500-550万吨的高位水平,则新榨季表观供需仍处于相对平衡态势。在国家进口政策的调控影响下,国内市场供需面预计没有特别大的矛盾,来自国内自身基本面的驱动力有限,市场趋势主要受外盘主导。 此外,国内资源成本较高,下榨季国产糖成本依然难降;而进口糖方面,由于人民币的贬值、海运费较高,配额外进口成本也较高。

4 糖市行情展望及投资建议 国际市场方面,由于印度产量持续超预期,21/22榨季全球产需缺口预估不断下调,甚至转为小幅过剩的预期,22/23榨季全球糖产需预估过剩量将进一步扩大,全球糖基本面前景偏弱。三季度巴西进入压榨高峰期,考虑到巴西燃料减税政策,预计巴西乙醇折糖价整体下移,制糖比预计将较此前预期有所上调,关注产地天气及压榨生产情况;由于下榨季亚洲供应量预期庞大,22Q4-23Q1存在进一步下行压力。但考虑到亚洲糖的成本问题(其中印度无补贴出口门槛较高,18-18.5美分之下出口的难度较大)、中国17.5美分左右及以下采购意愿增强以及国际能源价格较高等的影响,对下方空间不宜过分悲观。预计2022年下半年,国际糖价运行区间较上半年有所下移,其中三季度ICE10月合约预计在17.5-20美分/磅区间内震荡运行;四季度ICE3月合约预计进一步下移至17-19美分/磅。 国内市场方面: 在国家进口政策的调控影响下,国内市场供需面没有特别大的矛盾,来自国内自身基本面的驱动力有限,市场趋势主要受外盘主导。 不过,国内资源成本较高,下榨季国产糖成本依然难降;而进口糖方面,由于人民币的贬值、海运费较高,配额外进口成本也较高,目前若按17美分/磅的外盘价折配额外进口成本已达5950-6000元/吨了,这将限制郑糖向下的空间。 三季度,由于本榨季国产糖减产,糖厂库存销售压力不大,挺价销售意愿将较强,而下半年随着疫后需求的恢复、夏季冷饮消费旺季之后是中秋国庆双节前的补库需求,国内需求前景偏好,国内期现货价格预计难有明显的下跌,不排除在新旧榨季交替之际出现翘尾行情的可能。虽然随着加工厂的开榨,进口加工糖供应预计较大,将对国内糖价上方空间形成制约,但由于进口成本较高,打压作用也有限。SR2209合约三季度预计总体在5800-6200元/吨区间内运行,配额外进口亏损的幅度预计将有进一步的收窄。四季度,新榨季开启,新糖逐步上市,产量预期增加,叠加外盘影响,预计糖价震荡偏弱,尤其在12月份新糖大量上市期,或面临较大压力,SR2301合约四季度预计在5700-6000元/吨区间内运行。 操作策略:单边建议波段交易为主;套利方面,建议关注9-1正套的机会。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]