聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 引言:做解释性的分析师本质上就泯灭了原创和独立。很多的研究报告都出现在每一次的价格突破后,把事后的逻辑总结作为研究重点是本末倒置的,毕竟对于价格是否充分反应现实和预期的回答是个模棱两可的答案。 我们一方面说市场在迭代,因此经验无用,但却仍然把自己的经验,学识作为炫耀的资本。对于分析师,犯错,甚至在一段时间里持续犯错都是一种必然,类似死亡之于生命。 但我们仍坚持带着某种偏见解读这个市场,直到这些偏见被证伪,或再次印证,直到把操盘的经验和产业知识变成有效的投研直觉。 mistake and pain are inevitable,self-confidence and suffering are optional. “在泡沫出现之前很难确切地辨别泡沫,只能在泡沫破裂之时证实了泡沫的存在。”——格林斯潘

数据来源:CFC农产品研究 人类史上最著名的泡沫——名花蒙羞 郁金香的名字起源于土耳其语,意为“缠头巾”花。在十六世纪中期,游经土耳其的旅行家们被这种花的美丽所打动,并把它带回了维也纳,接着,郁金香很快开始在欧洲盛行。此时广泛出现在名媛衣服上的球茎象征着时尚潮流和身份地位。当时单个球茎可以卖到5500荷兰盾——荷兰盾是金币,5500个货币单位含黄金110盎司(约合当前19万美元)。那时候,120荷兰盾能买1头牛或4头猪,192荷兰盾能买2吨黄油。结局是我们熟悉的,球茎价格狂跌到不足“盛市”时的百分之1。被人忽视的是,郁金香的花期仅有短短7天。 泡沫的出现一般需要资金、杠杆和信息渲染,1636-1637年的郁金香市场狂热客观的市场环境中能找到一些泡沫产生的要素:郁金香上涨引来一大批非专业人士涌入,在市场的狂热中交易定金并没有成比例地放大,甚至新的投机客基本没有书面合同,没有公证人。

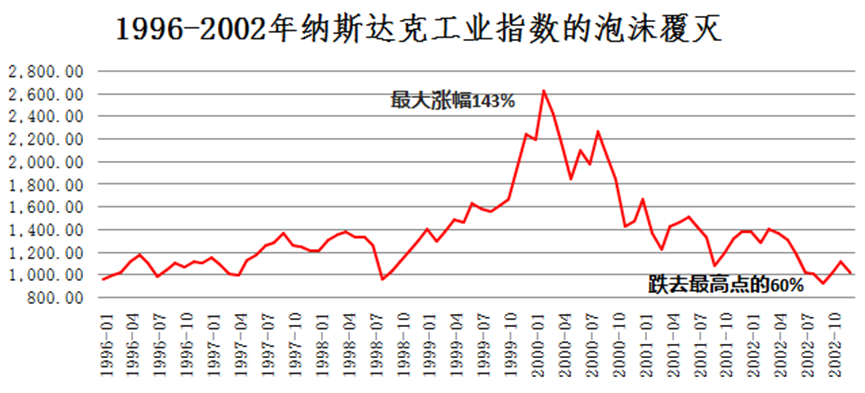

数据来源:CFC农产品研究 资产泡沫的定义 “价格上涨的消息刺激了投资者的激情,并且这种热情通过心理的相互传染在人与人之间扩散,在此过程中,被夸大的故事使得股票价格增长显得合理,有关价格增长的消息又不断被放大,撩拨了一波又一波的投资者扎堆到市场中。这些投资者尽管可能对资产的真实价格有所疑虑,但可能出于对其他投资者发迹的羡慕,抑或因为“赌徒”的兴奋感,不自觉地卷入到市场中。” ——席勒 《非理性繁荣》 在这个定义之中,其核心是感染扩散、投资者情绪以及新闻和信息媒介的渲染属性。泡沫可能并不是形容投资者的疯狂,而是投资者如何整体盲信于一个个看似合理的估价理论。 “资产泡沫”往往指资产的价格偏离了基本面,而当我们使用“泡沫”一词的时候,其实我们本身就潜意识地认为价格的变动是不可持续的,最终的走向无疑是破灭。 资产的价格表征的是资产的稀缺性,价格折射了当时和未来的遥远预期。莱昂内尔·罗宾斯在1932年的著作《论经济科学的性质与意义》中,对“经济科学”的定义: “经济学家研究稀缺资源的配置问题。他感兴趣于不同商品的不同稀缺程度产生不同估值比率的方式,他也感兴趣于资源稀缺条件变化如何影响该比率,不论这种改变是结果的改变还是过程的改变,也不论是从供给方还是从需求方来改变。”我们所有的经济活动、所有的愉悦和满足,从根本上都受制于稀缺资源通过市场形成的价格。 有文字记载的历史第一次投机泡沫—郁金香热,郁金香的名字起源于土耳其语,意为“缠头巾”花。在十六世纪中期,游经土耳其的旅行家们被这种花的美丽所打动,并把它带回了维也纳,接着,郁金香很快开始在德国种植,接着是比利时,然后是荷兰。郁金香球茎的价格上涨由巴黎的时尚需求驱动,法国贵夫人和名媛流行的是用新鲜郁金香—一年的花期不超过7天—来做服饰。在投机最鼎盛的时期,“风中交易”大肆盛行,没有规范的买卖机制、大量投机人士的涌入助长了价格泡沫的形成。最终,泡沫破裂,有的人倾家荡产,一场经济衰退如命运般袭来。 1720年爆发在欧洲股票市场爆发的“密西西比泡沫”是有史实的记录。当时法国政府国库空虚、债台高筑,苏格兰人约翰劳提出纸币供应计划,认为纸币本位制要比贵金属本位制更好,拥有货币发行权的银行应当提供生产信贷和足够的通货来保证经济繁荣。他的印度公司负责替法国征收税赋,持有大量国债,随后又直接接管皇家银行的经营权,吸引了大量的欧洲资金,形成了增发纸币—换成股票—抵消国债的路径。然而,最后的结果是大量的货币超发引发了通货膨胀,公司股票的价格从9000里佛尔一路暴跌了95%,倾家荡产的人不计其数,而约翰劳本人也淹没在了群众的怒吼之中。 资产泡沫的循环 金德尔伯格认为,金融危机虽然各有特点,但是过程却十分类似:资产价格不断上升,家庭财富水涨船高,家庭消费支出随之增加,整个社会笼罩在亢奋的情绪之下,认为这是“从未有过的机遇”。接着,资产价格涨至最高点,转而掉头下跌,泡沫的破灭带来商品、房地产、股票价格的大幅下跌,甚至出现崩溃或金融危机。 而戳破泡沫的诱发因素,往往是外部因素,一些意外事件的发生会暂时中止资产价格上涨的势头。接着,过度依赖借款进行投资的投资者面临困境,不得不出售资产,因为资产本身为其带来的现金流不足以偿付其贷款的利息,投资者开始出现“资不抵债”,市场恐慌随之而来,资产价格下跌,泡沫破裂;最后,最后贷款人无法挽回市场信心,崩溃时金融危机便爆发了。 市场的狂热与大众的非理性和从众心理有关。明斯基认为市场“发热”早期,会出现一种过分乐观的情绪(也许是经历了过度悲观之后产生的,也许与太阳黑子、金星、火星异常现象等完全不相干的外部事件有关)。过分乐观情绪的产生始于“外部冲击”,始于系统的某些结构性特征以及人类的错误。某些事件的发生增强了市场信心,导致市场盲目乐观,确信未来经济会繁荣,利润会增加,因此人们认为有必要进一步加大证券投资。结果,金融机构接受了在理性环境下一般不会接受的流动性较低的负债结构,经济开始扩张,并不断繁荣,直到出现经济过热。 费雪等人进一步对非理性解释,认为是实际利率过低所造成的。在经济增长时期,消费价格指数会随之上升,但经济增长不及物价变动快,这就导致了实际利率的下降。放款人可能忽视实际利率的下降,而产生“货币幻觉”,但与之相对的是借款人并不会产生货币幻觉。在实际利率下降、利润前景更佳且保持稳定的情况下,理性的投资者会不断增加投资,购买更多的股票和房地产。 危机的根源是投机和信贷发放过多,而引发危机的可能是一些削弱市场信心的小事,它们迫使人们开始考虑倒闭的危险,因此将包括商品、股票、不动产、汇率、本票、外汇等在内的各种资产变卖换为现金。经济恐慌,“没有任何原因的突然逃亡”,可能发生于资产市场或从流动性较差的资产向较好的资产(如货币和政府债券)突然转换的过程中。这里存在一个连锁反应机制。贷款减值使得资产价格和大宗商品价格不断走低,价格下跌降低了抵押品价值,银行开始回收贷款或拒绝发放新的贷款,这迫使商业企业出售、清理库存以回笼资金,这又将导致商品价格的进一步下跌、从而造成更多的企业倒闭,企业倒闭——不良贷款——银行倒闭——存款抽回——回收贷款——证券抛售。 进一步地,金德尔伯格认为在经济恐慌阶段,出现高利率的情况是不可避免的,利率水平可能会高到离谱的程度,比如隔夜拆借利率达到4%。 泡沫的反馈机制 资产泡沫长久地、重复地出现在人类的经济活动中,从郁金香热到英国南海,从约翰劳到美国铁路大跃进,从美国大萧条到日本泡沫破裂,从次贷危机到欧债危机…,每个泡沫的背后都有当时其特定的社会、经济、文化、政治等背景,这些错综复杂的因素都有可能诱发了泡沫的产生。但泡沫的催大却有着相似的路径,席勒将其总结为一种反馈环工作:过去的价格上涨增强了投资者的信心及期望,这些投资者进一步抬升股价以吸引更多的投资者,这种循环不断进行下去,因此造成对原始诱发因素的过激反应。 反馈有不同的类型,其中一种是基本的价格—价格反馈:价格的上涨引发投资者的热情,进而直接导致未来价格的进一步上涨;另外一种反馈是价格—GDP—价格反馈:由于股市和房地产市场市值的增加,使得人们财富增加,再加上乐观主义的鼓舞,使得人们的支出增加,这种投资品价值增加产生的影响也被称之为“财富效应”。支出增加推动GDP增长,经济增长又鼓励人们增加支出,进一步推高GDP,最终导致价格的上涨推动公司盈利水平的上涨,进而推动股市价格上涨。 资产的价格有时并不仅仅由经济因素影响而变化,人们自身的心理因素同样也可以作为复杂反馈模型的一部分对经济产生影响。 但反馈不会永久向一个方向循环,泡沫也并不能一直持续下去,对于资产的需求也不会永远扩大,当这种需求停止的时候,价格上涨也会停止,向下的反馈可能会开启:即价格下跌引起投资者失望,引发价格的进一步下滑,当价格下跌到极点时,投资者不愿意脱手的时候,一轮大循环在此结束。 1920年的美国有一个著名的庞氏骗局案件。主人公查尔斯.庞兹(Charles Ponzi)向投资者许诺,能够在短时间内获得很高的回报收益,但是实际上投资者付出的钱几乎没有被投向任何真正的资产,做局者将第二轮投资者支付的投资款付给第一轮投资者,将第三轮投资者的投资款付给第二轮投资者,依此类推。 在这个故事中,受骗者们被诱使告知更多的人,导致越来越多的投资者被吸引进来。但是,由于投资者不可能永远增长,钱终究是有限的,策划者将会不付钱给最后的,同时也是规模最大的一轮投资者。据相关统计,1920年庞兹在7个月内吸引了3万名投资者,开出了总价值达1500万美元的票据。骗局中所谓的投资回报仅来自于新加入的投资者,而且在骗局拆穿之前,投资回报可能会不断地上升,后续的加入者已经不再关心最开始所编造的国际邮券套利的真实情况,带给他们信心的只是别人已经赚了钱。 《疯狂、惊恐和崩溃》一书中,有这样一句话:“我们相信,欺骗是由需求决定的…在繁荣时期,财富被创造出来,人们是贪婪的,骗子就会出来利用人们对财富的渴望”。一些极端的案件是犯罪,而一些人在法律允许的范围之内去虚构并不存在的幻想,这些人从中获利,并且可能并不会受到任何惩罚,比如公司高管利用缺陷的商业概念进行股票套现。 除了被操纵的虚假故事之外,当资产价格的上涨使我们大多数人从中受益的时候,我们许多人会自然去忽视负面信息,而强调正面消息,就如同自然发生的庞氏骗局一样。 新闻媒体在其中也承担了不可忽视的作用,新闻媒体一直为了竞争以求吸引公众的注意力,而股市和房地产市场往往会成为吸晴的焦点,但是大部分媒体的报道缺少深思熟虑的解释,按期限写出的文章往往可能只是过往一些统计数字的组合,分析短期内XX上涨更多,也可能会去陈述一些已经“过时”的基本面信息,或是引用一些名人观点,整体上缺乏必须的背景材料和对市场真正的思考,“最”的字眼往往十分引人注目。 泡沫产生的心理学起源 赌徒更容易为一个非常正面的结果的可能性(possibility)而非概率(propability)所打动。结果是,极小的概率承载着巨大的期望。 对概率不敏感,情绪可以通过很多重要的方式引发决策错误,其中最重要的是情绪让我们对投资价格的上涨(或下跌)的真实概率不敏感,不去探究引发涨跌的原因。当一个潜在的结果,如果人们认为他们将赢得州政府彩票,无论真实发生概率为万分之一还是千万分之一,他们所下的赌注以及期望获胜的机会都是相似的。如果人们感觉自己会赢,他们会乐意为同样获胜概率的彩票多付1000倍的赌注! 在愉悦或悲惨的事件发生之后,市场参与者通常会过高估计这一正面或负面情绪的持续时间,这种效应称为“持续性偏差”。 面向未来的思考 “YOU ONLY LIVE ONCE”,成为这个时代多头的呼声。每次泡沫的末期,新生代的分析师开始经常嘲笑那些只买蓝筹股和提醒赶紧出售股票的守旧派,难道老人没有意识到牛市才刚刚开始吗?泡沫生成机制以及泡沫破裂时市场的反应,长期来看非常一致。遗憾的是,人们往往不善于从错误中学习。 泡沫和市场崩溃从美国建国以来就有规律地呈现15-20年的轮回出现;1792、1819(27年)、1837(16年)、1857(20年)、1873(16年)、1893(20年)以及1907年(14年),1929(22年)、1967、1987(20年)、2000(13年)年,2008年。绝大部分泡沫最重要、具有毁灭性的共性是信用的过度使用。泡沫时期有很多投资者买入投资信托基金,而这些基金承担了大量的债务,毕竟20%的利率分摊到每个月只有1.67%,而股票的表现让投资者习惯于每个月获得10%、20%或更高的回报。因为人们认为市场只会上涨,而且是快速上涨。 在导致2007~2008年大股灾的房市泡沫中,银行操作的钱比其资本金高出25~30倍,而像贝尔斯登、雷曼、高盛和摩根士丹利这些投资银行的杠杆倍数更是高达其资产的30~40倍,其中很多都是投资在流动性差的抵押产品上。此刻的泡沫的边缘就非常易碎,甚至都不需要“刺”这个动作。 另一个相似之处是,几乎所有的投机狂热都是由坚实的实体经济孕育的,那时投资者的信心高涨。每一次投机狂热都有一个良好的开始,建立在一个简单但吸引人的概念之上。人们相信这一次泡沫所带来的新机会比他们曾经见过的任何泡沫都诱人。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]