聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

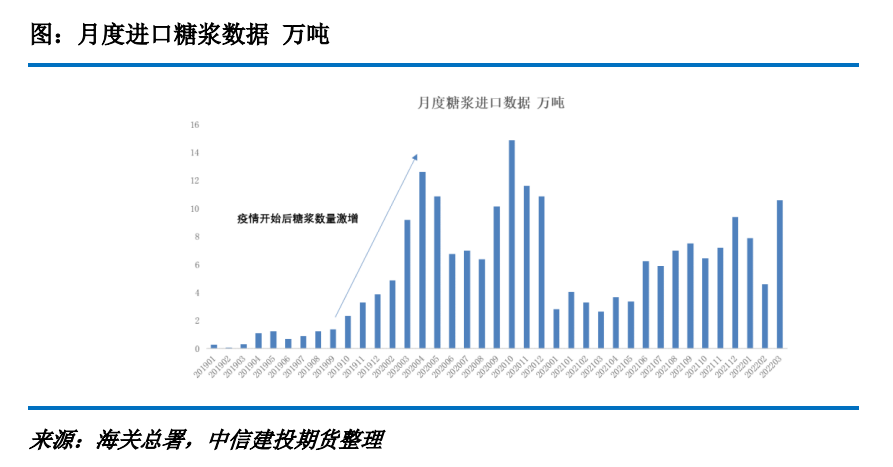

| 国外糖价成本低廉,税前和我国食糖报价形成了千元以上的差异,内外糖价丰厚的套利空间是往年走私糖猖獗的主要原因,但是在国家日益强化的监管力度以及疫情后边境管控升级的背景下,走私糖进入国内的难度加大,取而代之的是通过进口 “0”关税糖浆,再加工成白糖或冰糖后国内销售,实现内外价差套利;糖浆的“0”关税政策导致进口成本远低于关税为50%的进口糖,丰厚的进口利润刺激了国内对于糖浆的贸易需求,因此近年我国的进口糖浆数量激增,从2018年的2.2万吨增长至2019年的16.71万吨,2020年同比增长547%至108.14万吨。目前巨量的糖浆进口冲击着我国食糖原本的供需结构,低廉的进口成本影响了国内食糖原本的定价模式。 01-进口糖浆分类、使用范围以及特性 当前对进口糖产生替代作用的进口糖浆包含三种,分别为“甘蔗糖或甜菜糖水溶液(HS 17029011)”、“甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含量超过50%(HS 17029012)”“其他固体糖及未加香料或着色剂的糖浆,人造蜜及焦糖(HS 17029090)”。 甘蔗糖浆含糖浓度在66%~67%,广泛使用在含糖饮料及食品中,如软饮料、冰淇淋、乳制品等;同时也可用于具有独特风味和颜色要求的产品,如果酱、泡菜、酱汁、番茄汁、芥末等;此外可以作为工业发酵的底物。糖浆进口成本较低,在国内可以简单加工为成品进行销售,也可以直接使用糖浆添加至产品中。 但相比于进口食糖,糖浆在运输上有一定的劣势,即难储存容易变质,特别是在高温的环境下,保质期通常在45天左右,所以如果夏季海关放关的时间延迟,会影响糖浆的交货。 02-进口糖浆的关税政策 糖浆海关税号和相关商品的关税自2021年1月1日起进行了调整: 1.取消了此前糖浆17029000的税号,在1702.90项下新增三项细分的糖浆税号:即前文提到的“甘蔗糖或甜菜糖水溶液(HS 17029011)”、“甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含量超过50%(HS 17029012)”“其他固体糖及未加香料或着色剂的糖浆,人造蜜及焦糖(HS 17029090)”;最惠国税率以及普通税率分别为30%和80%。 2.来自东盟地区进口税则号1702.90项下产品适用税率依然为0,并新增了施行0关税的国家,主要来源为泰国、越南、马来西亚、缅甸、印尼及老挝等东盟国家,适用的是《中华人民共和国与东南亚国家联盟全面经济合作框架协议》规定的协定关税税率,税率为0。并新增了澳洲、新西兰、智利、冰岛、哥斯达黎加五个国家的进口糖浆施行0关税。

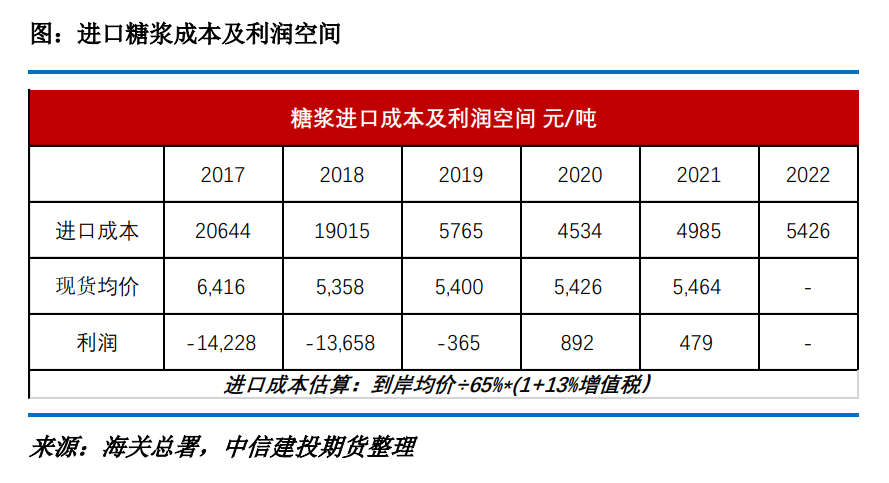

03-进口糖浆数量暴增的原因以及影响 1.内外高价差是走私糖猖獗和糖浆进口规模扩张最根本的原因 我国产量和消费相对稳定,每年的产需缺口在500-600万吨主要通过正常的进口糖贸易和一定量的走私糖和进口糖浆进行弥补。 国外制糖成本低廉导致食糖报价远低于国内,根据海关数据显示,6月我国食糖进口平均到岸价约为3400元/吨,加上外贸代理费、银行手续费、利息及劳务费以及增值税后成本后约为4000元/吨,算上损耗和加工费以后不含关税的成本仅为4500-4600元/吨,远低于当前超过目前6200 元/吨的50%关税正常进口糖成本,同时低于广西5800元/吨左右的现货价格,甚至低于广西糖约5500元/吨的制糖成本。千元以上的套利空间和正常进口贸易偏高的税率限制,让走私糖一度猖獗,据估计,18/19年度,我国年度的走私糖量达到100万吨左右,但是从19/20年度开始,全球疫情爆发边境管控严格,走私糖进入国内的难度加大,预计19/20和20/21年度走私糖的总量仅为30-40万吨。

走私糖入境难度变大后,0关税糖浆成为了疫情后内外套利最简单且合法的套利渠道。从糖浆进口来源国的变化也能证实进口糖浆正在“合法化”的替代走私糖,2017和2018年度进口糖浆来源国主要以澳大利亚、智利和马来西亚为主,但2020年进口来源国转变为泰国、越南和缅甸,分别占比47%、25%和10%,三个国家正好是往年白糖走私最猖獗的国家。 2.进口糖浆由“数量稀少,价格昂贵”逐渐转变为“数量暴增,价格低廉” 结合文献以及实地走访调研了解到,进口糖浆含糖量大部分为67%,做成产成品的话会有2%的消耗,最终的出糖率约为65%,因此进口糖浆在冰糖厂加工成白糖或冰糖的成本(包含增值税)可以简单的用“进口均价÷65%*(1+13%)”进行预估。

根据海关总署数据,2017和2018年度进口糖浆价格昂贵,到岸均价在1万元/吨以上,折合成白糖或者冰糖的价格接近2万元/吨以上,品种以满足刚需的果葡糖浆和葡萄糖浆为主,因此两年的糖浆进口量分别仅有1.8万吨和2.2万吨,折合成白糖量仅为1.2万吨和1.5万吨,对于国产糖以及进口糖市场不具备威胁性。 但是从2020年开始,糖浆进口的目的由“满足刚需”转为“通过0关税政策替代走私糖”。贸易商充分意识到内外价差存在丰厚的套利机会,同时也找到了关税政策存在的漏洞,即可以将东盟国家例如泰国的白糖溶于水中,再以甘蔗糖或甜菜糖水溶液(HS 17029011)0关税进入国内市场,再运至工厂通过蒸发掉水分的方式让糖水溶液结晶变成白糖成品;通过这种方式入关即可以享受到内外价差的套利机会。 随着这类需求的增加,在泰国、缅甸边境已经出现专门服务我国的溶糖厂,进口糖浆也从葡萄糖浆、果葡糖浆变成糖水溶液为主;从海关总署的数据可知,进口糖浆到岸均价降至3316元/吨,折合成白糖或者冰糖的价格降至4500-5000元/吨的区间,每吨可以产生400-900元的利润,糖浆进口量暴增至2020年的108万吨,折糖量超过70万吨;由于糖浆暴增的数量和更低的价格已经一定程度上挤压了国产糖的市场,导致20/21年度食糖工业库存同比增幅达到85%,为16/17年度以来的高点,同时由于20/21陈糖库存的高企给21/22年度新糖的销售带来了压力,再加上疫情的影响,截止6月底,21/22年度的累计销糖量同比减少82.2万吨,是近六年的新低,在价格上也一定程度上限制了白糖期价和现货价格的高度。

3.进口糖浆数量的激增对正常进口糖贸易构成潜在威胁 进口糖浆实现了对走私糖的部分替代,也一定程度上剥夺了国产糖的市场,此外这种替代性也在进口糖上得到体现,由于通过糖水溶液来规避关税的兴起,出现了进口糖数量减少、糖浆数量增加的趋势;我国的泰国进口糖数量由2019年的74.01万吨减少至2020年的11.72万吨,与其相反的是泰国进口糖浆数量的大幅增加,由2019年的8.88万吨增加至50.82万吨;而未来若是依然维持现行的0关税政策,进口糖浆的利润仍维持在高位水平,我们可以预见这种通过糖浆合法避税的贸易将规模化,进而冲击正常的进口糖贸易。

和其他主流的糖源相比,由于0关税政策,进口糖浆在成本上极具优势,成为了内外价差套利的首选,虽然整体数量远低于进口糖和国产糖,但对我国食糖定价和贸易模式已经产生一定消极的影响,其中包括影响国产糖的去库速度、剥夺进口糖的份额、国内定价重心的下移等;糖业对于“糖浆更合理管控”的呼声越来越高,2020年底修改了进口糖浆的相关税则,对进口糖浆施行了更精细的划分,同时提高了糖浆过关的抽样概率,2021年度进口糖浆数量同比减少61%;但是2022年度进口糖浆再次呈现放量的迹象,糖浆对于国内食糖冲击的担忧再起,1-6月累计进口量达到58.18万吨,同比增长157.71%,其中泰国食糖丰产是糖浆进口数量暴增的原因,前五月泰国糖浆进口量达到49.61万吨,同比增加超300%万吨,预计将对本年度食糖定价、销售形成不能忽视的压力,同时或导致高库存进而影响下个季度新糖的销售进度。 近几年进口糖浆数量急速增长,因为0关税的政策,糖浆在成本上具有绝对性优势,但却影响了国产糖和进口糖的去库进度,导致高结转库存甚至影响次年新糖的销售进度;此外高进口利润空间导致一部分进口糖被糖浆水溶液替代,其中最显著的例子体现在数量骤减的泰国糖和激增的泰国糖浆上,未来这种替换是否会被进一步普及?成为隐藏在糖市背后的危机。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]