聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

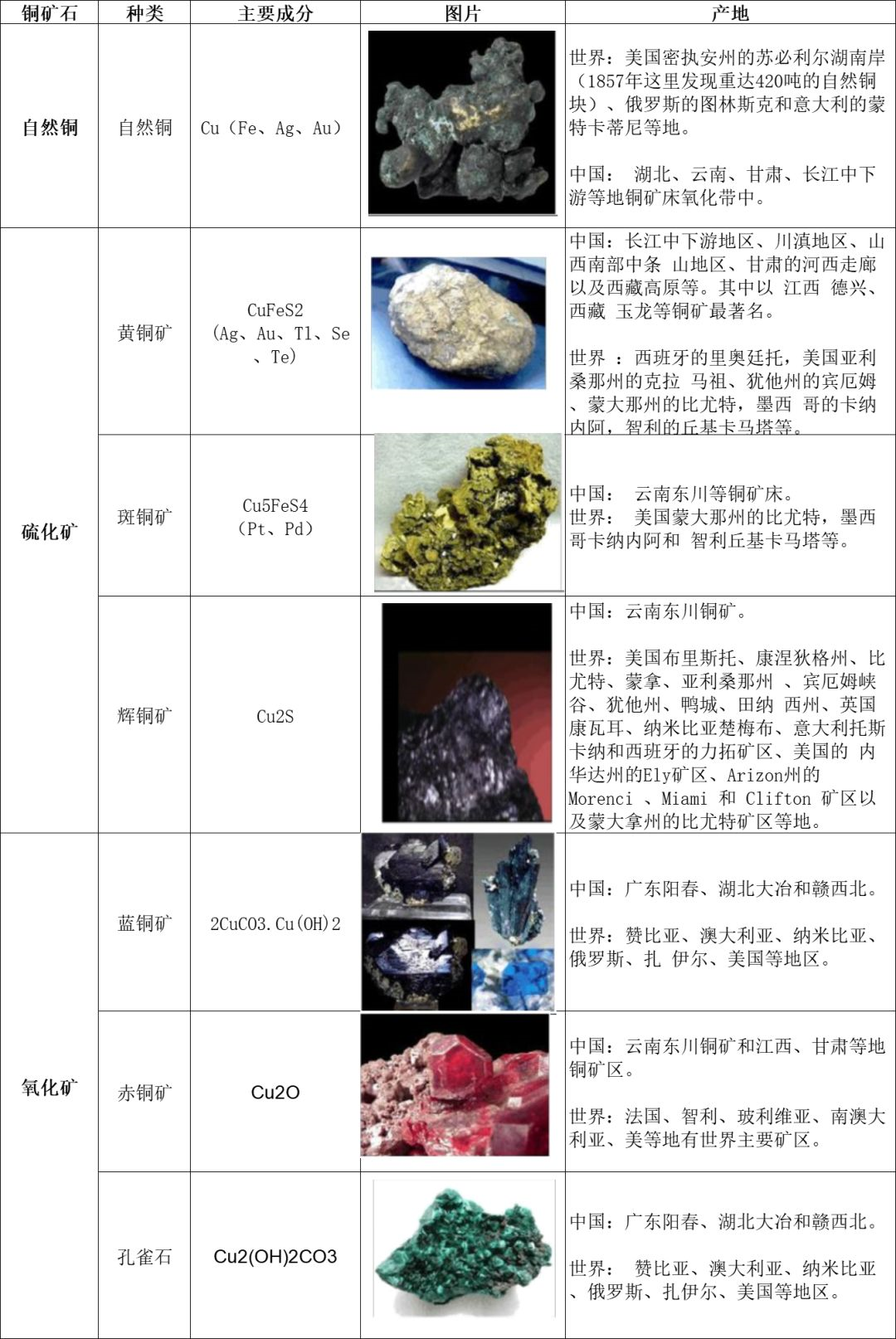

| 一、铜矿石简介 铜是人类最早发现和使用的金属之一,紫红色,比重8.89,熔点1083.4℃。纯铜呈浅玫瑰色或淡红色,表面形成CuO膜后,外观呈紫铜色。铜及其合金由于导电率和热导率好,抗腐蚀能力强,易加工,抗拉强度和疲劳强度好而被广泛应用。在金属材料消费中仅次于钢铁和铝,成为国计民生和国防工程乃至高新技术领域中不可缺少的基础材料和战略物资。在电气工业、机械工业、化学工业、国防工业等部门具有广泛的用途。 表一中详细展示了自然界中主要铜矿的存在形式和分布情况,分为自然铜,硫化铜和氧化铜三大类,其中自然铜的含铜量是100%,黄铜矿的含铜量是34.6%,斑铜矿的含铜量是63.3%,辉铜矿的含铜量是79.9%,蓝铜矿的含铜量是55.3%,赤铜矿的含铜量是88.8%,孔雀石的含铜量是57.5%。我国目前生产的铜主要取自黄铜矿,其次是辉铜矿,斑铜矿、孔雀石等。 铜精矿是低品位的含铜原矿石经过选矿工艺处理达到一定质量指标的精矿,可直接供冶炼厂炼铜。铜精矿再次经过冶炼提成,才能成为精铜和铜制品。 表1:自然界铜矿分类

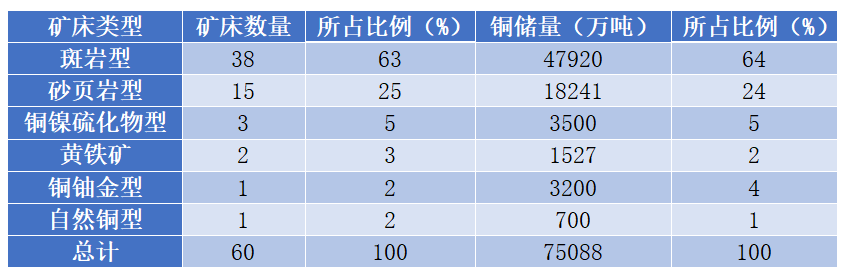

世界铜矿类型主要是斑岩型、砂页岩型,铜镍硫化物型和黄铁矿,比如在智利、秘鲁、巴拿马、墨西哥、菲律宾、巴布亚新几内亚的铜床主要是斑岩型;赞比亚,扎伊尔、波兰的铜矿床主要是砂页岩型,美国的铜矿床主要是斑岩型和砂页岩型,加拿大以斑岩型、铜镍硫化物和黄铁矿为主。 表2:全球超500万吨铜矿类型及储量

数据来源:公开资料整理,美尔雅期货 1.2 全球铜矿资源的分布 由于铜矿的分布不均匀,且比较集中,目前全球已经形成了一些区域性的铜矿区,主要有以下几个大型矿: (1)环太平洋中新生代铜金带,尤其是东太平洋智利 ----秘鲁安第斯山,美国西南部,加拿大西南部斑岩铜矿集中区以及西南太平洋地区菲律宾,印度尼西亚,巴布亚新几内亚等斑岩铜金矿集中区; (2)阿尔卑斯 — 喜马拉雅中生代斑岩铜矿带,包括前南斯拉夫,伊朗,巴基斯坦 和我国西藏等巨大的斑岩铜矿集中区; (3)中亚 ---- 蒙古带的古生代斑岩铜矿带,包括乌兹别克,哈萨克斯坦 , 蒙古和我国华北、东北等巨大铜矿集中区; (4)中非赞比亚,扎伊尔砂页岩型铜矿带; (5)美国 ---- 加拿大五湖地区; (6)加拿大黄铁矿型铜矿集中区; (7)中欧波兰 ---- 德国页岩铜矿区; (8)西班牙 --- 葡萄牙黄铁矿型铜矿带; (9)俄罗斯西伯利亚铜镍硫化物矿区; (10)俄罗斯西伯利亚乌多坎砂页岩铜矿区; (11)俄罗斯乌拉尔和哈萨克斯坦阿尔泰黄铁矿铜多金属矿带; (12)印度马兰杰坎德铜矿区; (13)阿富汗艾纳克砂页岩型铜矿区; (14)南澳奥林区克坝铜 —铀 —金矿区; (15)巴西卡腊贾斯萨洛博砂页岩型铜矿区等。 图1:全球区域性铜资源分布图

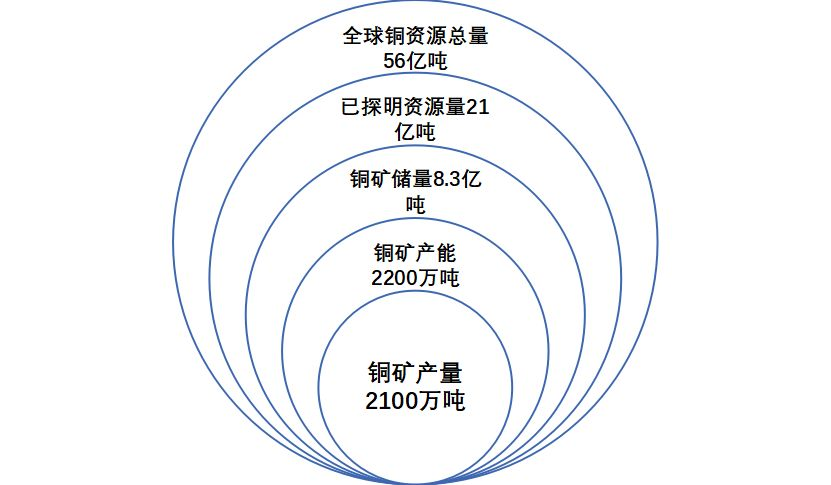

二、铜矿储量 2.1 全球铜矿储量 根据美国地质调查局的数据,2018年全球铜资源总量56亿吨,其中中南美地区铜资源丰富,目前已探明的资源量是达到21亿吨。 图2:全球铜储量

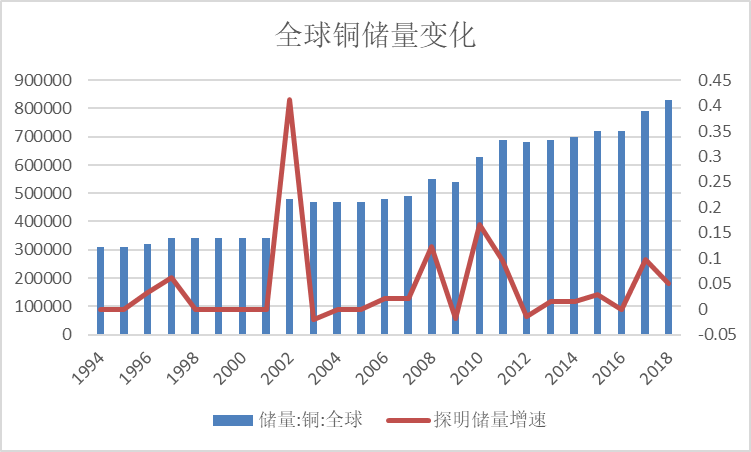

数据来源:公开资料整理,美尔雅期货 截至到2018年,全球已经探明的铜储量达到了8.3亿吨,1994年的储量才3.1亿吨,总体来看伴随着经济的发展和对铜需求的不断增加,已探明铜储量增长迅速,但是从逐年增速来看,铜储量增速在下滑,进入发现衰退期,预计至2020-2023年,全球铜矿探明储量增长率维持在1%左右,远低于2000-2010年的7%的增速水平。根据当前储量增速,预测全球铜储量在2023年或将达到9亿吨。 图3:全球铜储量变化

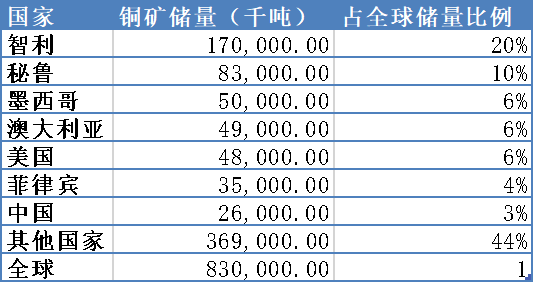

数据来源:美国地质调查局 2.2 分地区的铜矿储量 智利是全球最大的铜产国。全球铜资源主要集中在智利、墨西哥、澳大利亚、秘鲁等国,其中智利是全球铜资源最丰富的国家,其铜储量(金属量)高达1.7亿吨,全球占比为20%,同时智利也是全球最大的铜矿产国和出口国,最近几年智利铜矿一直开采的比较严重,在铜矿储量上有一定下降,但是全球最大的铜矿山依然是在智利。排名第二的秘鲁也是铜产量大国,根据美国地质局的调查,秘鲁的铜储量有望在2021达到9亿吨,目前秘鲁的铜产量在逐渐上升,2016年,秘鲁成为了铜第二大生产国。 表3:2018年全球各国家铜矿资源储量

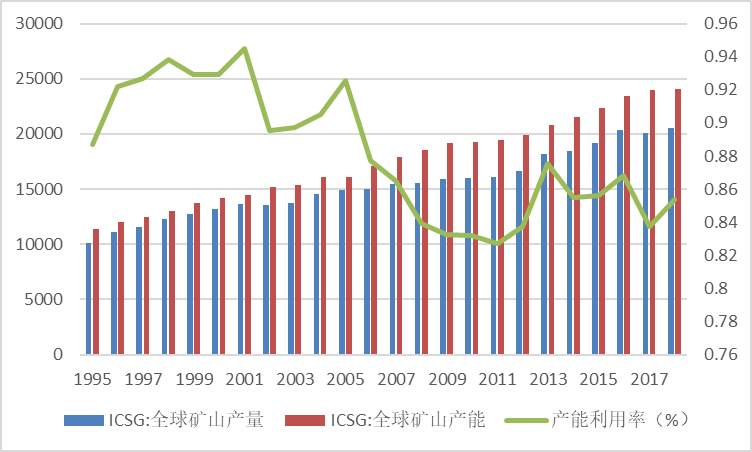

数据来源:Wind,美尔雅期货 三、铜矿产能和产量分析 3.1 全球铜矿产能和产量 根据ICSG对全球铜矿的产能和产量数据可以看出,全球的铜产能从1995年的1136万吨达到2018年的2400万吨,增长幅度达到2倍多。截至到2018年全球矿山产量也达到了2055万吨,随着对铜需求的增加,产量还会进一步增加。但是从产能利用率中我们也可以看出,产能利用率从刚开始的90%以上已经逐渐下滑到85%左右,今年从供需层面上来看,铜精矿和废铜一直处于供应偏紧的状态,根据WBMS的最新数据显示,2019年1-8月铜市场供应短缺12.3万吨。预计今年产能利用率会有所提高。 图4:全球矿山产能和产量统计

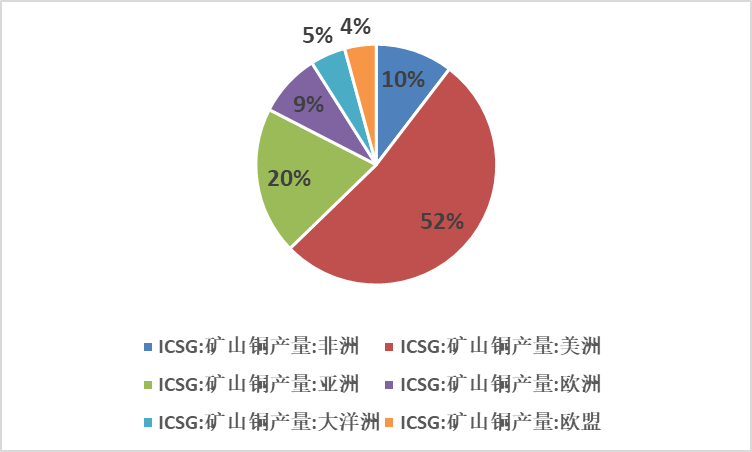

数据来源:Wind,美尔雅期货 分地区来看,美洲的矿山铜产量占比达到一半以上,主要是以智利,墨西哥,秘鲁的产量为主,其次占比较多的是亚洲,以菲律宾,印度尼西亚,中国,印度为主。大洋洲占比10%,产量主要集中在澳大利亚,非洲占比5%,主要来自赞比亚的矿山产量。 图5:全球各地区铜矿产量情况

数据来源:Wind,美尔雅期货 2016年全球铜矿产量2035.8万吨,而世界十大铜矿企业产量合计1055.4万吨,占比在50%以上。十大铜矿企业2017年预计产量合计990.2万吨,同比下滑6.18%,2018年产量合计1074.9万吨,同比增长8.55%,考虑到2017年基数较低,这一数据相比于2016年只增长1.85%,所以整体来看大型铜矿企业的产量增速呈现放缓态势。根据2019年十大铜矿企业的新增投产项目,预测2019年产量可以达到1132.24万吨。 表4:世界十大铜矿企业近三年产量

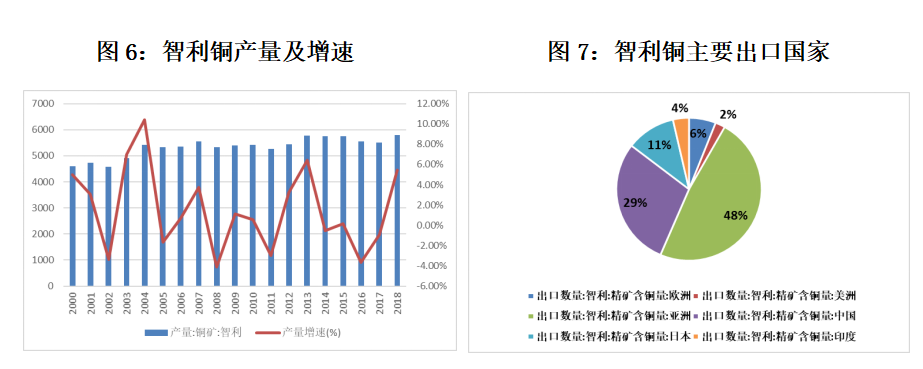

数据来源:公开资料整理,美尔雅期货 同时,铜矿供给方面仍有诸多潜在的干扰因素。 (1)自由港公司与印尼政府就Grasberg股权估值存在争议,Grasberg作为全球第三大铜矿,如果双方矛盾解决不了,对铜矿供应的扰动就会持续存在; (2)智利是全球最大的铜矿生产国,其在2019年将迎来最忙的工资谈判年,2019年劳资谈判所涉及的铜矿产量甚至高于2018年; (3)赞比亚和刚果(金)社会的动荡和经济的不稳定可能会导致该国内铜矿生产的中断。 3.2 智利铜矿产量分析 作为全球最大铜生产国和出口国,智利的铜产品出口长期占据其出口总额的半壁江山。智利很大程度上因铜而兴。独特的资源禀赋,加上比较成功的经济社会转型,使智利成为拉美经济发展的一个“典范”。面对铜价下跌的挑战,智利选择了坚持不减产,以保住市场份额。 2018年,智利铜业委员会(Cochilco)的报告显示,2018年智利铜产量为583万吨,较上年增长6%。智利国家铜业公司(Codelco)2018年铜产量为181万吨,下降1.9%。其中,加布里埃拉米斯特拉尔(GabrielaMistral)铜矿产量为10.73万吨,较上年的12.27万吨下降12.7%。安迪纳(Andina)铜矿产量为19.55万吨,下降11.1%。智利是世界上最大的铜出口国,2018年铜矿石及精矿的出口额占世界总数的29.1%,精炼铜阴极出口额占26.6%。在出口地区中,出口亚洲的精铜矿出口占比48%,其中出口中国精铜矿占到亚洲比例60%。

数据来源:Wind,美尔雅期货 表5:智利主要铜矿及产量

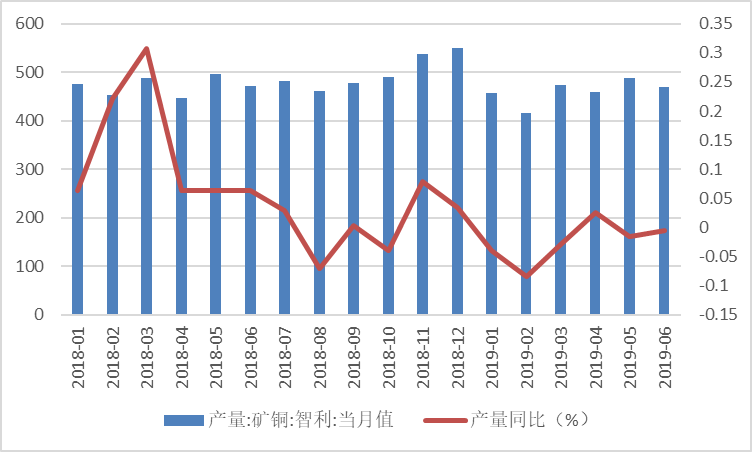

数据来源:公开资料整理,美尔雅期货 从上表可以看出,除了埃斯康迪拉铜矿,近三年以来智利的铜矿未出现明显的产量增加情况。事实上,2016年以来至今,智利的产量不如去年的同期水平。主要原因是因为现今智利铜矿发展面临着几个问题:首先是水相关的供应中断。开采铜需要用大量水来控制粉尘,并将铜从泥土中分离出来。但一场持续了七年时间的干旱席卷了全球最大产铜国智利,大型铜矿不得不因此控制产量。 其次是新项目增长放缓,根据智利国家铜业委员会(Cochilco),2016年-2025年智利矿业投资规模料总计为492亿美元,较去年预计的2015年-2024年投资规模为773亿美元大幅减少。第三是罢工问题频发,在近期铜价下跌的情况下,工人的薪资受到较大影响,罢工事件频发。如Los Bronces、El Soldado、Codelco等铜矿都曾发生过罢工事件。 最重要的因素是智利铜矿最近深受矿石品味下降的影响,根据智利政府的官方数据,如下图所示2019年1-6月,智利铜矿产量为276.2万吨,较去年同期减少16万吨,同比减少5.6%。并且今年智利铜矿当月产量较去年都在逐渐减少。根据WBMS的最新数据显示,预计今年智利矿铜的产量将会较去年减少20万吨左右,产量为560万吨左右。 图8:智利近两年每月铜产量

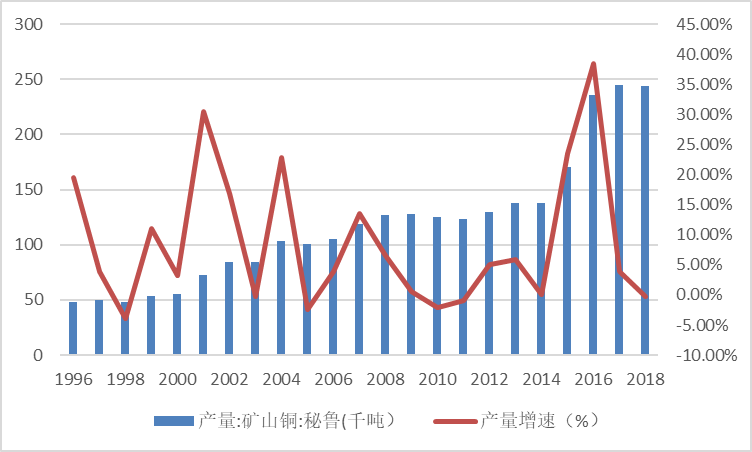

数据来源:Wind,美尔雅期货 3.3 秘鲁铜矿产量分析 从位置来看,秘鲁铜矿主要分布在安第斯山脉西麓与西部海岸线之间的狭长地带,与第一大铜产国智利的分布类似,该地区处于环太平洋火山地震带上,容易受到地震以及海啸的影响。 秘鲁拥有丰富的铜矿资源,因此成为世界第二大铜矿生产国也是毋庸置疑的。据USGS2015年的统计,秘鲁的铜矿基础储量达到6,800万吨。(注:USGS的储量是指可开发的工业品位的总量,不包含一级边界品位。) 近几年秘鲁铜矿的新扩建项目不断增加,例如Antamina、自由港麦克墨兰旗下的Cerro Verde矿、嘉能可旗下的Antapaccay、中铝旗下的Toromocho矿、Hudbay Minerals旗下的Constancia矿床及中国五矿旗下的Las Bambas矿等,产量都有不同程度的提升。下图可以看出2016年,秘鲁的铜矿产量达到历史最高的235万吨,同比增长38%,成为了全球第二大铜矿生产国。近三年来秘鲁铜产量增速放缓,秘鲁也因长期受到罢工和骚乱的影响对铜矿产量有一定影响。2018年秘鲁铜产量为243万吨,与2017年持平,但今年秘鲁整体产能利用率比较高,2019年上半年同比产量增加较快,预计今年秘鲁铜产量可以突破250万吨大关。 图9:秘鲁矿山铜产量

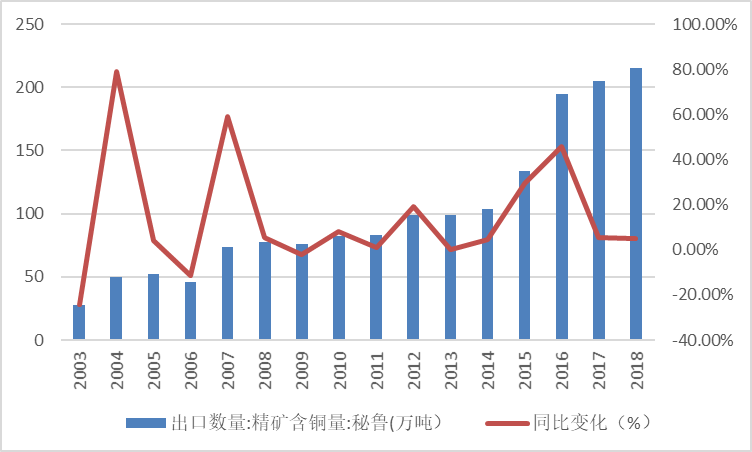

数据来源:Wind,美尔雅期货 铜出口占到秘鲁总出口的60%以上,是该国经济的主要驱动力。从下图可以看出,秘鲁的铜出口量从8万吨,一路上升至200万吨以上,2016年的出口同比增速达到了45%,近两年出口增速稳定在5%左右。 图10:秘鲁精矿出口情况

数据来源:Wind,美尔雅期货 表6:秘鲁主要铜矿及产量

数据来源:公开资料整理,美尔雅期货 随着新建和扩产铜矿项目投入运营,秘鲁今年铜矿产量同比去年略有增加。据秘鲁能源矿产部公布的数据显示,1-6月秘鲁铜矿总产量为121.2万吨,同比增加3.2%。2019年每月同比均是增加,环比来看,虽然4月由于罢工影响产量有所下降,但后几个月的产量都达到了200千吨以上。 如前所述,全球最大产铜国智利的铜产量因矿石品味下滑而下降,从官方数据来看,2019年1-6月智利铜矿产量为276.2万吨,较去年同期减少16万吨,同比减少5.6%。但秘鲁1-6月铜产量121.2万吨,较去年同期增加4.2万吨。2019年1-6月智利和秘鲁总铜产量较去年同期减少了4万吨。秘鲁铜供应的增加在一定程度上缓解了智利供应不足的缺口,但是整体铜精矿供应偏紧的局面还难以改善。 预计今年秘鲁铜产量较去年同期增加10万吨左右,2018年产量为243万吨左右,2019年可以达到253万吨。 图11:近两年秘鲁铜矿每月产量

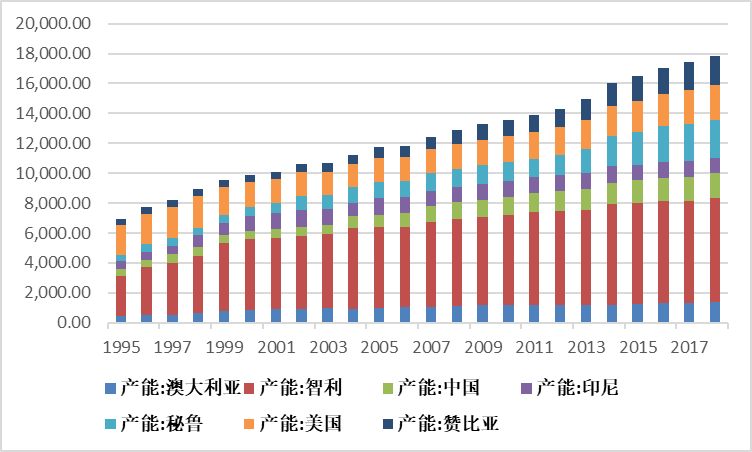

数据来源:Wind,美尔雅期货 3.4 全球其他大型铜矿企业 由下表可以看出,除了智利和秘鲁这两个铜矿产量百万吨级的国家,在印尼,赞比亚等地铜矿产量也达到了20万吨以上。 表4:全球其他铜矿

数据来源:公开资料整理,美尔雅期货 总的来看,铜矿的关注焦点在智利铜矿品味下降及秘鲁产量增加的问题上。从某种程度来说,当前铜精矿供需偏紧的现状没有恶化主要还是秘鲁的铜产量在不断增加弥补了智利的产量缺口。未来智利铜矿产量因为罢工、水资源及矿石品味下降的原因相较去年同期仍会出现少量减少,秘鲁虽然产量在逐渐增加,但最近罢工,骚乱,堵路频发也导致未来其产量的不确定性,供需偏紧的状况今年可能会一直持续。同时,铜价并没有因此受到较大波动的主要原因还是今年整体需求下降,全球经济下行压力增大,铜作为一种具有金融属性的金属价格也体现了对当前经济状况的担忧。 四、铜矿企业利润分析 矿产商的利润构成就等于铜精矿价格减去铜矿的开采成本。而铜精矿主要采用铜价扣除冶炼加工费方式定价,冶炼加工费就是TC和RC,常常由矿产商和冶炼商协商构成,存在着长单和临单两种形式。通过判断TC和RC的大小,可以得出铜精矿供给的宽松与否。如果铜精矿供给比较紧张,铜矿产商在谈判中议价能力就更强,铜冶炼加工费就会处于比较低的位置,目前TC就处于历史低值。 矿产商利润=铜精矿价格-开采成本=(铜价-冶炼加工费)-开采成本 TC的单位是美元/吨,RC的单位是美分/磅,它们在数值上的比例总是10:1的关系。在算总的冶炼加工费时,需要对单位进行换算再进行求和。假设TC为76美元/吨,RC为7.6美分/磅,矿的品位为30%,回收率为95%,则需要用76除以0.3,再除以0.95,得到冶炼一吨铜需要的粗炼费用为266.67美元/吨。7.6乘以22.046221将RC单位换算成美元/吨,得到精炼费用为167.55美元/吨。两者相加,就可以得到综合的冶炼加工费为434.22美元/吨。假设现在的LME期铜价格为6900美元/吨,铜精矿价格为6465.78美元/吨。开采成本现在大概在1.6-2.5美元/磅之间。 根据图12我们可以看出当前TC处于近五年来的较低水平,我认为主要原因是矿石品位的下降。铜矿品位逐年下降,导致开采旧有铜矿难度和成本增加,使得铜矿供给相对于往年大幅减少。其次是新采矿投资项目不足。由于前几年铜价处于低值,矿产商对于开采新矿的热情不高,使得新矿投资项目不多。当然由于智利和秘鲁产铜最多的国家却经常发生罢工或是骚乱。这些不确定因素的发生,使得大矿产商经常为此降低自己的产量预期。 图12:国内TC变化

数据来源:Wind,美尔雅期货 图13显示了影响矿商利润的两大关键因素和利润变动的关系。从图中我们可以看出精炼铜的售价和TC的大小对矿商的利润都产生了影响,图中大致可以分为三个阶段,第一个阶段是2013-2014年,此时的精炼铜的价格处于高位缓慢下降,而TC费用从低位缓慢上升,这个过程中,矿商的利润在不断减少。第二阶段在2015-2016年,此时TC费用处于高位,而铜价在5000美元/吨以下震荡,矿商利润被压缩至低点。第三个阶段在2017-2018年,精炼铜价格回暖,TC下降,从图上看就是两者走势趋于发散,矿商利润又回到1500美元/吨附近。 图13:矿商利润变化

数据来源:Wind,美尔雅期货 从上图中我们也可以看到TC,铜价与铜矿商利润在2018-2019年关系并不明显,主要原因还是因为当前铜价受宏观层面影响较大,全球经济不景气,中美贸易战掀起了发达国家与新兴经济体的博弈,而铜的最大消费国在中国,铜在一定程度上也代表了新兴经济体的国家,所以当前铜价承压下跌,并处在低位震荡阶段。 而产业基本面上,TC低位并不可持续,短期内有回升的可能性,并有望达到70-75美元/吨。矿商利润当前处于中等水平,但随着供给缺口逐渐被填补,矿商利润一部分会通过加工费流向冶炼厂商,不过关键还是要关注到未来中国市场铜的需求使用情况和宏观经济环境。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]