聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

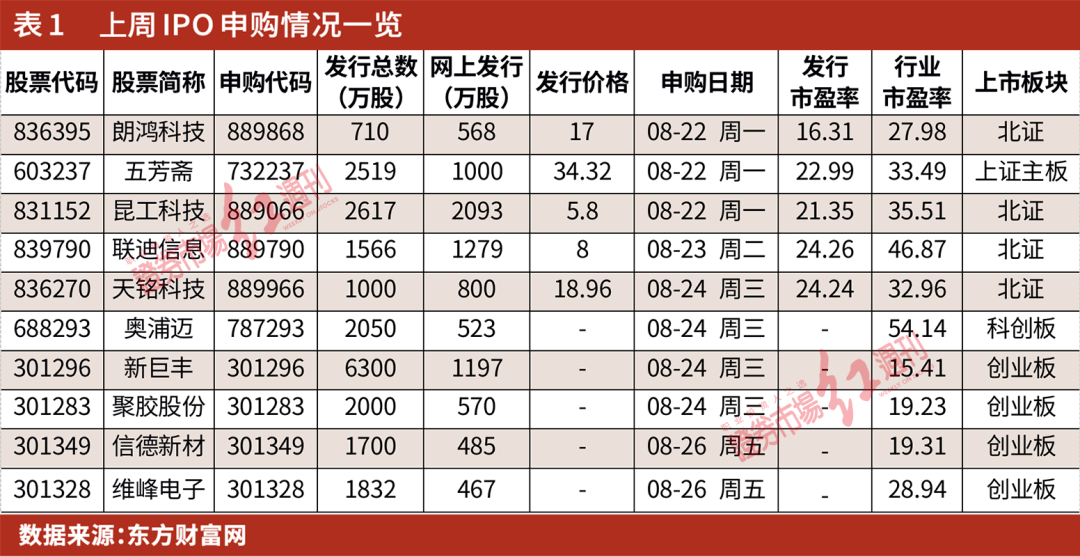

| 上周共有11家IPO进行申购,周一到周五都有,这对于喜欢打新的投资人来说有了更多选择。而本周可以申购的新股也有10家之多,分别是聚胶股份(301283)、新巨丰(301296)、信德新材(301349)、维峰电子(301328)、奥浦迈(688293)、五芳斋(603237)、天铭科技(836270)、朗鸿科技(836395)、昆工科技(831152)、联迪信息(839790)。 值得一提的是,与前两年“打新”稳赚不赔有所不同的是,如今“打新”还是需要一定技巧的,盲目“打新”很可能会被套其中,毕竟今年新股上市后出现“破发”也不再是偶发现象。据Wind数据统计,今年上市的239家公司中,上市首日破发就有49家,而上市5日后仍“破发”者则达137家。因此,投资人只有对标的公司基本面多做了解,进而才可以避免在“打新”过程中遭受损失(见表1)。现将部分新股基本面资料进行了汇总,供投资者参考。

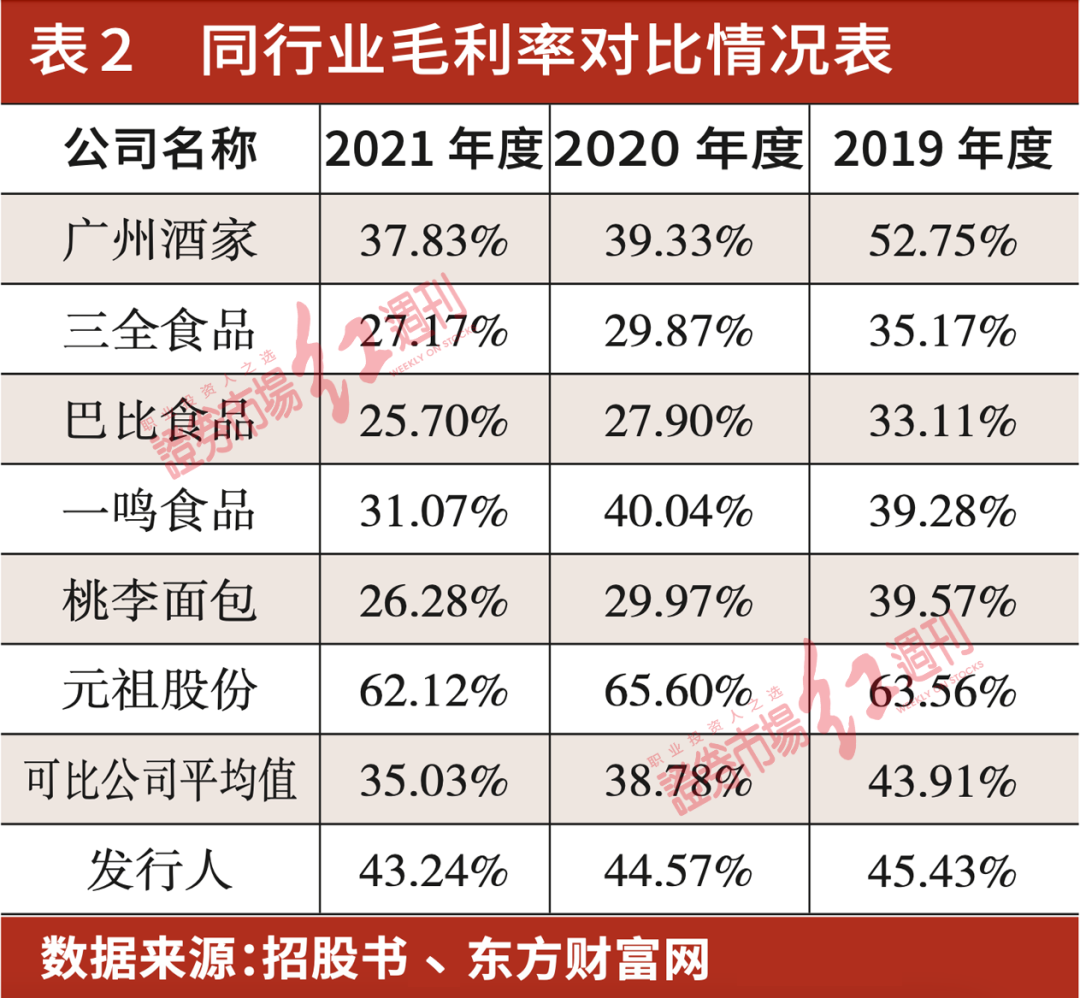

依托“中华老字号”优势 五芳斋毛利率行业领先 8月22日(周一),“粽子第一股” 五芳斋开始网上申购,预计发行市盈率为22.99倍,低于33.49倍的行业平均市盈率水平。 “五芳斋”始于1921年,2004年被国家商标局认定为中国驰名商标。公司是全国首批“中华老字号”企业,粽子制作方法源于百年传承的传统工艺,其制作技艺于2011年时还被文化部收录进第三批国家级非物质文化遗产名录。 与其他食品不同,因粽子具有节令性、地域性消费特点,五芳斋的主业粽子业务难免会撞上销售“天花板”,而为突破“天花板”限制,五芳斋选择了积极扩群,不仅形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群,拥有嘉兴、成都两大生产基地,且还建立起覆盖全国的商贸、连锁门店、电商的全渠道营销网络。截至2021年12月31日,通过直营、合作经营、加盟、经销等方式,公司共建立了478家门店。 此外,食品安全问题一直是食品饮料行业所面临最大的难题,为此,五芳斋也一直狠抓食品安全环节管理,率先在全国通过了ISO9001、ISO22000国际质量体系认证,后又导入ISO14001环境管理体系和OHSAS18001职业健康安全管理体系。 或正是在老字号品牌影响力的支撑下,再加之公司管理得当,使得五芳斋的综合毛利率要明显优于同行业均值(详见表2),近两年平均高出6个百分点左右。

朗鸿科技“船小好掉头” 积极拥抱华为、小米 8月22日(周一),朗鸿科技开始申购,拟在北证上市。 作为高新技术企业,朗鸿科技是国内电子产品防盗展示行业技术较为领先的企业之一,拥有200多项发明和实用新型专利。从客户情况看,朗鸿科技已经与华为、小米、OPPO等国内知名手机品牌商开展合作。报告期内(2018~2021年上半年),公司向前五大客户的销售收入合计占营业收入的比例分别为51.05%、63.03%、62.86%和59.42%。 从此次上市标准来看,朗鸿科技选择了预计市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%的上市标准,这意味着公司整体规模并不算大。“船小好调头”,这一优势很可能是其在2020年营收和利润下滑后,于2021年能够实现快速增长的重要原因之一。 对于未来的规划,公司表示将以“LHT”为品牌,在充分挖掘现有商品防盗类产品业务同时,围绕零售安防生态体系,积极拓展3C类电源和数据线、EAS产品以及零售数字运营业务。 对于该公司,投资人在投资过程需要关注国际竞争环境、汇率、原材料采购价格(详见表3)的变化,因为其外销业务、成本控制的好坏都与之相关。此外,还需关注其存货占比问题,存货占流动资产的比例过高或会一定程度影响投资人的投资态度。

培养基开发领域深耕近10年 奥浦迈借上市之机提升竞争力 8月24日(周三),奥浦迈开始申购。其是本周惟一一家登陆科创板的公司,本次发行新股总数量为2050万股,其中网上发行数量为523万股。 奥浦迈是一家专门从事细胞培养基产品与服务的高新技术企业。公司建立了大规模符合GMP要求的培养基生产基地,开发了多种经客户确认能够替代进口品牌的培养基产品,并已实现商业化销售,广泛应用于蛋白/抗体生产、疫苗生产、细胞治疗和基因治疗等生物制品生产领域。根据沙利文咨询研究显示,2020年度,公司在国内培养基市场中,国产厂商中的市场占有率位列第二,处于领先地位。 奥浦迈的优势主要在于,其在培养基开发领域深耕近10年,拥有培养基开发和定制化的技术优势,在化学成分确定培养基配方开发领域,成功完成了多种细胞类型的培养基开发,掌握了提升产物表达量的核心技术。目前,公司在技术、团队、产能、尤其培养基的性能和质量上,已经实现完全自主可控,打破了生物制品的核心原料——细胞培养基长期被国外垄断的局面。 不过,仍值得注意的是,细胞培养基产品的制备与应用涉及生物、化学、物理、医学等多门学科知识与前沿技术,技术门槛与壁垒相对较高,研发周期较长,因此新产品的研发需要大量人力、物力和资金投入。相比同行或先行者,奥浦迈目前的资金实力及研发条件仍有限,毛利率上与同行业公司均值尚有较大差距(详见表4),若公司市场竞争中不被淘汰,就需要进一步加大自身盈利能力,积极开发新技术、新产品。

背靠伊利等知名乳企 新巨丰加速进口替代 8月24日(周三),新巨丰开始申购,拟在创业板上市。 作为主营业务为无菌包装的研发、生产与销售的企业,新巨丰的产品主要应用于液态奶、非碳酸饮料企业。其客户主要包括伊利、新希望乳业、欧亚乳业、夏进乳业等国内知名企业。 无菌包装产品需满足国家标准和行业相关标准,新巨丰是国家标准GB/T18706-2008液体食品保鲜包装用纸基复合材料的主要起草人,同时是行业标准BB/T0052-2009液态奶共挤包装膜、袋的主要起草人。 在经营过程中,新巨丰抓住了产品差异化优势。无菌包装存在枕包、砖包和钻石的划分。枕包工艺加工难度和技术要求高,但价格和定位相对较低,通常毛利率不高,因此国内同行业公司的生产重心在加工难度偏小的砖包领域,枕包市场的竞争程度低于砖包。而新巨丰在枕包领域具有技术优势,生产瑕疵率低、毛利率较高,产品质量稳定,受到客户认可,使得公司逐渐取代国外无菌包装厂商在其主要客户枕包供应链的市场地位。 目前,公司产品为技术要求相对较高的无菌包装,其生产重心在枕包领域,处于加速进口替代阶段。整体上,主营业务毛利率水平要高于可比公司平均水平(详见表5),盈利能力相对突出。

另外,从公司目前的偿债能力来看,相关财务指标,如:流动比率、速动比率和资产负债率等也均优于行业平均水平,债务压力相对较低。 聚胶股份突破外资巨头垄断 成功打入宝洁供应链 8月24日(周三),聚胶股份开始申购,拟登陆创业板。 公司目前是行业内四大主要的卫材热熔胶提供商之一,产品主要用于卫生巾、纸尿裤等吸收性卫生用品面层、吸收层、底层等各组成材料的黏合。在国内市场,公司成功实现进口替代,成为国内规模最大的卫材热熔胶生产企业之一;在国外市场,公司突破外资巨头的垄断局面,成为行业内少数有能力将产品销往海外高端客户的国内厂商之一。 目前,公司产品在金佰利亚太地区、恒安等客户中的份额较高,占据有利地位,此外,在日本大王、尤妮佳等客户中也占据一定份额,不久前,刚进入宝洁和欧洲安泰士的供应链。 值得注意的是,聚胶股份的境外销售收入占营业收入比重的三分之一以上,因此运输费用变化对其影响较大。2021年其营业收入同比增长20%的情况下,净利润同比下滑约30%,其中,运输费用的大幅上涨便是主要原因之一。目前,海运费价格仍居高不下,并存在进一步上涨的可能,如果后续集装箱供应短缺情况不能得以缓解,其物流成本可能会大幅增加。 汽车越野改装件供应商 天铭科技销售客户高度集中 8月24日(周三),天铭科技开始申购,其拟登陆北证市场。 天铭科技是2021年度浙江省“专精特新”中小企业,主要从事绞盘、电动踏板等汽车越野改装件的设计、研发、生产和销售,产品主要应用于山地越野车、皮卡、军车、SUV等车型,其客户包括长城汽车、东风汽车等全球知名汽车生产制造商。 从研发数据来看,截至2021年12月31日,该公司拥有已授权的国内外专利179项,其中国内专利146项,包括23项发明专利、75项实用新型和48项外观专利,国外专利33项,包括32项发明专利,在行业内拥有较多的专利技术,是国家级高新技术企业。 据披露,公司目前拥有绞盘用高减速比,结构紧凑的行星减速机构、控制器与电机换向器组合式绞盘用直流电机技术、具有负载显示和过载保护功能的电动绞盘、可靠性和耐久性良好的偏心块式逆向制动技术、电动踏板采用的技术创新,5项自主知识产权的核心技术。 此次上市,天铭科技选择的标准是“预计市值不低于2亿元,最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%”。从募资情况来看,公司拟募集资金1.9亿元,主要用于高端越野改装部件生产项目和研发中心建设两个项目(详见表6)。

目前来看,公司对前五大客户的销售收入占比在7成以上,客户本身比较集中,这意味着大客户政策变动对其有一定影响。其中,长城汽车、东风汽车均是其大客户,2021年时,其对东风汽车实现销售收入锐减32.3%。 此外,美国是其主要收入市场之一,中美贸易摩擦发生以来,美国对从中国进口的绞盘、电动踏板等加征25%的额外关税做法,对公司的影响不容忽视。当然,汇率波动的影响同样需要关注。 (本文已刊发于8月20日《红周刊》,文中提及个股仅为举例分析,不做买卖建议。) 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]