聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

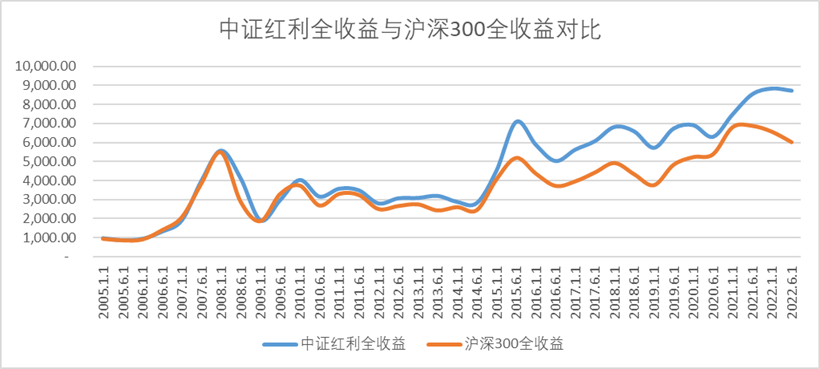

| 一个老和尚问小和尚,如果身前身后都是悬崖,向前一步是死,向后一步也是死,你选择向前走还是向后走?小和尚回答道,往旁边走。 有的时候,换一个角度去看问题,才能获得答案。 比如,每一位投资者都认为自己具备良好的素养和独具一格的投资眼光,试图在猴市中寻求到真正属于自己的长期投资价值标的。但是以近半年来的收益看,无论你是押注储能光伏、还是消费电子,亦或是价值白马,可能都无法取得理想的回报。 这种境遇之下,你应该知道一件事情:除了资本利得(即股票市值增长),分红派息也是投资者取得回报的重要手段之一。 证监会就曾表态:“上市公司现金分红是回报投资者的基本方式,是股票内在价值的源泉。”巴菲特的投资组合也偏爱派息股,对投资标的的分红政策十分看重,当年巴菲特投资中石油便是被其“45%利润用以分红”所吸引。 高增长数据光鲜外表下可能会迷惑投资者,但是实打实的现金分红却从不骗人。 我们将时间拉长可以发现中证红利全收益指数与沪深300指数,随着股息支付比例越来越大,差距也越来越大,红利收入已经成为A股不可小觑的一股力量。 图:中证红利全收益与沪深300全收益对比

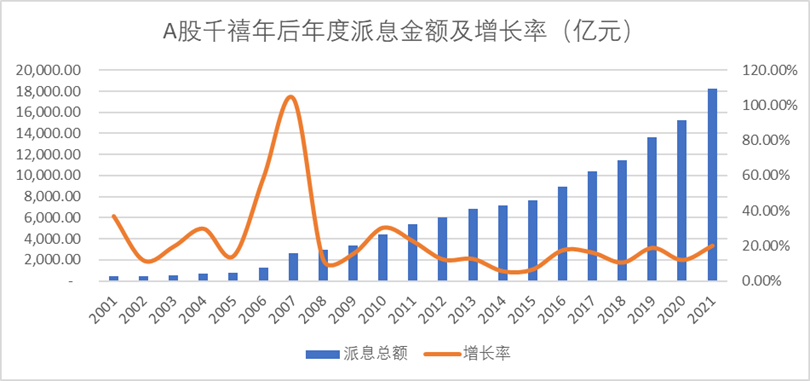

来源:Choice金融客户端 具体逻辑,以下展开。 01 A股分红榜 (一)政策驱动的分红发展史 美国股市标普500指数自1926-2015的90年间,总收益60%来自于资本利得,40%来自于现金分红。由此可见,现金分红是投资市场长期收入的重要来源之一。 A股诞生初期,正好赶上经济快速发展周期,上市公司似乎更愿意将利润再投入,进行较多的资本开支,早年间有股民戏称A股的企业都是“铁公鸡”。 本质上来讲,A股企业早期相较于美股为什么不愿意支付股利,原因在于上市制度带来的供需关系差异:A股市场流动性较为充足,核准制下投资标的较少,市场流动资金多。而美股标的需要用更高的股利来证明自身的实力,从而吸引投资者。 随着资本市场的不断放开,外资偏爱的绩优,稳定分红股,标的越来越抢手。 有更多优质而稳定的企业愿意拿出一部分利润来进行分享,但是起到绝对作用的还是政策原因:2004年证监会出台了《关于加强社会公众股股东权益保护的若干规定》,2006年又出台了《上市公司证券发行管理办法》,规定如果上市公司要公开发行证券(包括股票与可转债),则最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%,即半强制性分红。 我们可以从A股历年的分红派息统计中看出,2006年沪深两市分红增长率明显大幅增长,所以说真正让A股企业养成分红习惯的核心,就是证监会规定。 图:A股千禧年后年度派息金额及增长率

来源:Choice金融客户端 自此之后,监管部门也发布了多条政策性文件来规范上市公司利润分配制度,免征股息红利个人所得税、鼓励实施中期分红等等措施进一步提升了上市公司的分红意愿。2018年A股的股息率达到了2.41%,与道琼斯工业指数的股息率大体相当,来到了良性发展的区间。 图:A股上市公司现金分红相关政策及表态

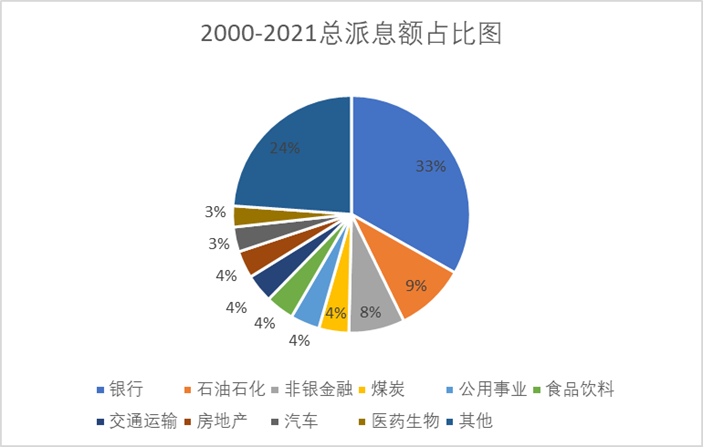

来源:国金证券研究所 当然,我们还是得一体两面地来看股息率,A股股息率高的主要原因,还是PE倍数低于美股市场:标普500的PE在20倍左右,而A股仅为11倍左右,分母较小,实际股利支付比例还是不高。 美国股市去散户化的过程,分红也在其中起到了不小的作用,散户在进行投资时往往会忽略高额派息的“威力”,因为其持股年限短,理论水平不足,但是机构投资者绝不会放过任何一个蛋糕,日积月累,收益率自然就比普通散户高很多。 在1970年到1982年间,货币市场共同基金持有的资产增加了两位数,从不到20亿直接增加到了2000亿美元。80年代,共同基金更是飞速发展。 在2000年前后,美国基本上完成了去散户化的过程,因此分红政策对股市的良性发展,也起到非常关键的作用。对于咱A股市场,也具有很深的借鉴意义,是政策不断偏向股利分红、股利回报投资者的逻辑之一。 经过多年发展,分红利得理应成为投资选择的重要因素之一。那么咱A股发展了这么多年,到底哪些个股,哪些行业是名副其实的“派息股”呢? (二)高派息股的特征 我们再次将时间线拉长来看,自千禧年以来,A股派息股主要具备以下三个特征:成熟垄断行业派息多、主业占比高企业派息多、高派息企业整体成长性有限。 (1) 成熟行业标的回报高 我们从统计的图表可以看出,银行业、石油化工、非银金融三个较为成熟的行业,派息分红占比达到了总体的50%。 细分行业看,除了非银金融、能源开采及石油化工,排名靠前的行业是证券、白酒、乘用车、白色家电等,基本也是发展了几十年的成熟行业。 很明显成熟的企业不需要投入过多的资本开支进行扩张,自然而然可以拿出更多的利润回报投资者,提升整体吸引力。 图:2000-2021总派息占比图

来源:Choice金融客户端 图:2000-2021年派息总计分行业(亿元)

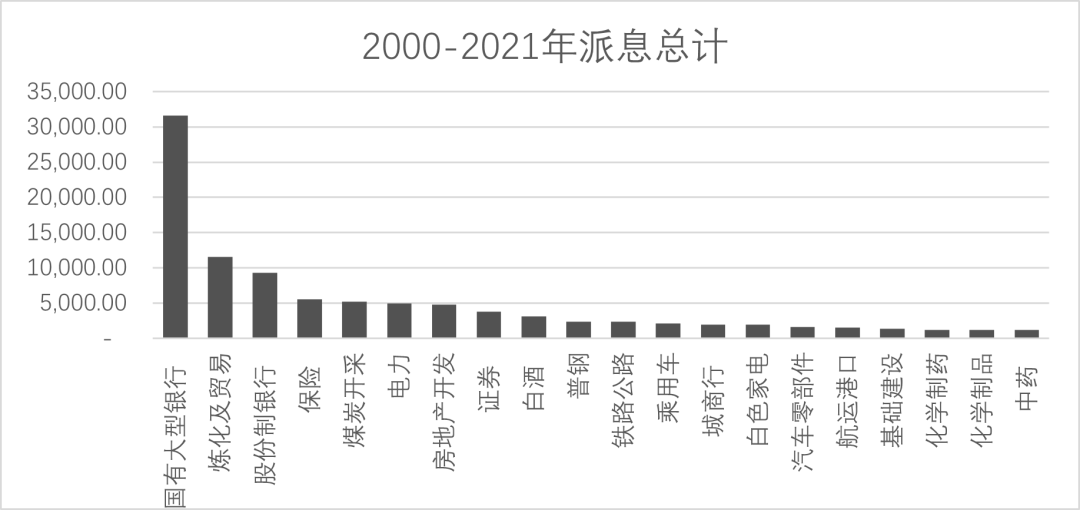

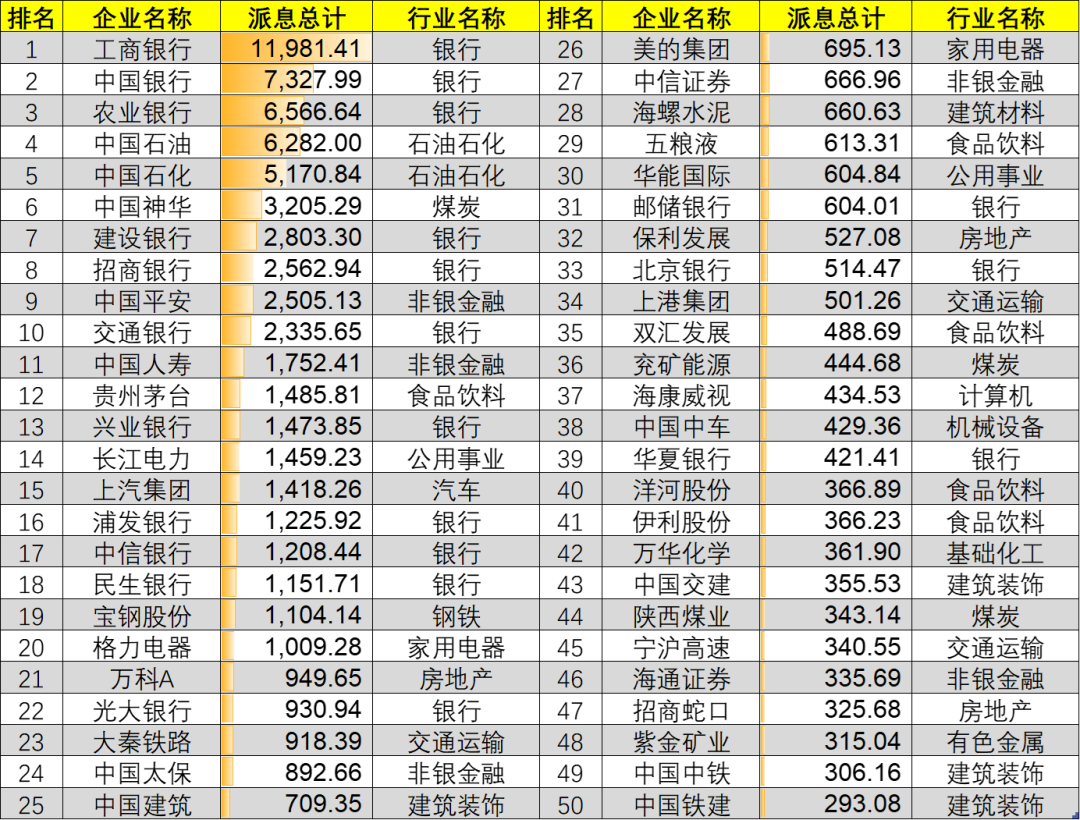

来源:Choice金融客户端 (2)个股分红榜:专一的力量 我们统计了自1990年以来所有上市公司分红派息的总计金额。 从这份A股分红榜中我们可以看出,在分红层面对投资者“最好”的,正是大家嗤之以鼻的银行及石油化工,其中银行自A股成立以来派息总计达到了43000亿,仅“六大行”(工农中建交招)派息总额就达到了33577亿,石油化工达到了12438亿,“两桶油”累计分红11452亿。非银金融总派息额达到了9896亿。 个股方面,工商银行毫无疑问荣登“分红王”,上市以来累计分红达到11981.41亿,是目前唯一万亿级分红的企业。前五名分别为“工农中”及“两桶油”。大家印象里的分红大户中国神华排名第6,分红累计达到3205.29亿。 非垄断行业外,“股王”贵州茅台累计分红1485.81亿,排名第12,上汽集团累计分红1418.26亿,排名第15,格力电器累计分红1009.28亿,排名第20。 图:A股分红榜TOP50

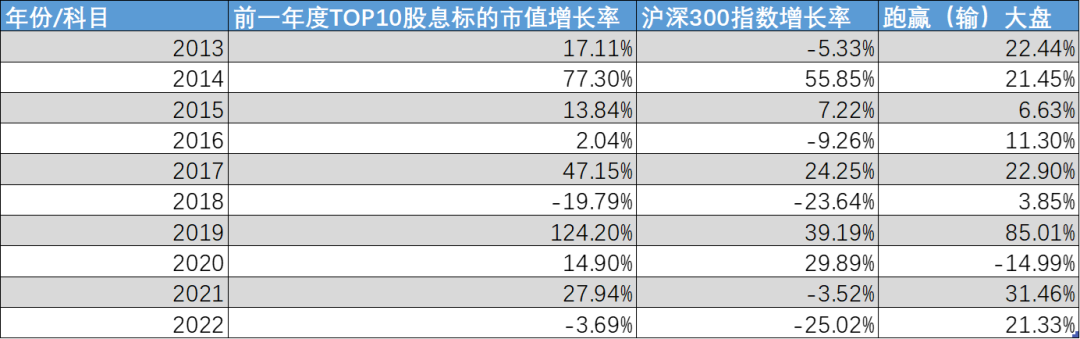

来源:Choice金融客户端 如果我们刨除能源、金融、白酒行业个股,可以看出,越是主营业务占比高的企业,往往分红的稳定性更足,累计金额更高,这便是专一的力量。 当然这一点也比较好理解,主营业务占比高的企业发展稳定,不需要过多的对外投资和大额借债,从而分红比较稳定,投资回报水平高。 (3) 是“优势”也是“劣势” 很多投资者都对高派息非常痴迷,首先,高额派息、现金分红说明了企业当年的利润水平非常好,否则也拿不出来那么多钱进行分红,其次,高额派息可以吸引新的投资者入局,抬升股价使得老投资者获得超额的资本利得。 诚然,大多数高派息个股确实是对企业业绩的肯定,是前一年度经营结果的“倒影”。但是我们如果拉长时间线,将高派息个股业绩基本面往后延申会发现,高派息企业既有优势,又存在劣势。 我们按照股息率前500取为样本,选取2012个股,统计了十年以来的营收增速、市值增速可以发现,往往高派息的标的增长比较慢,无论是营收还是市值,均低于市场同期,这也比较符合成熟企业的标签:低增速高稳定。 图:派息金额前五百复合增长率

来源:Choice金融客户端 那么既然高派息个股的增速低于市场整体,那么我们投资高派息股票,到底能不能赚钱,能不能得到想要的超额利得呢? 02 “狗股理论” 可能有一些投资者幻想,自己拿着巨额本金,每天仅靠吃利息的钱就可以碾压生活百味和资本市场的挑逗。醒来后却只能费尽心机研究套牢股各种基本面、消息面,摘选出自己愿意相信的利好信息给予安慰。 但其实,早在上世纪九十年代,就已经有人和作者抱有同样的想法,简化投资,躺着赚钱,实现跑赢市场的“睡后收入”,这就是著名的“Dogs of the Dow”。 “Dogs of the Dow”,即“狗股理论”,是美国基金经理迈克尔·奥希金斯提出的一种投资理论,指的是每年年底从道琼斯工业平均指数成份股中找出10只股息率最高的股票,新年买入,一年后再找出10只股息率最高的成分股,卖出手中不在名单中的股票,买入新上榜单的股票,每年年初年底都重复这一投资动作,便可获取超过大盘的回报。 据有关统计,1975至1999年道琼斯指数标的股运用“狗股理论”,投资的平均复利回报达18%,虽然在特殊年份(如2008年金融危机)跑输大盘,但是整体来看这种简单易懂,易操作的投资策略成功率还是非常高的。 那么“狗股理论”对于咱A股来说,到底是“后车之师”还是”南橘北枳”呢?我们用2016-2021过去五年的收益为基数,进行了测算,选中每年股息率最高的前十个股,可以发现运用“狗股理论”,五年间仅有2020年跑输了大盘。 图:狗股理论A股测算数据

来源:Choice 测算:锦缎 如果我们再将时间线拉长,选取近10年的“狗股”与沪深300做对比,可以发现十年间同样也仅有2020年“狗股”跑输了大盘。 图:狗股理论A股测算数据

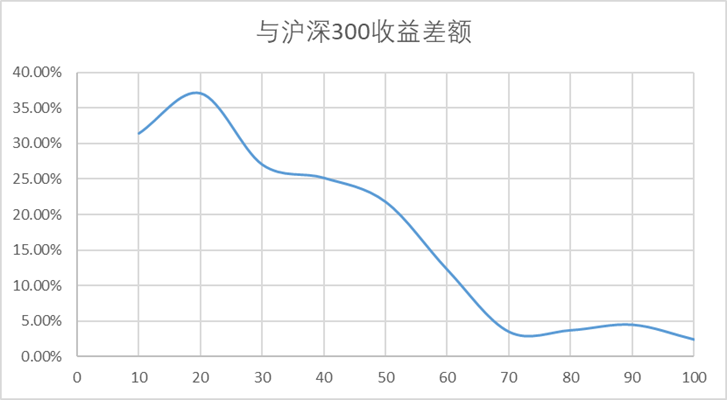

来源:Choice 测算:锦缎 2020年确实是一个特殊的年份,疫情影响企业的分红意愿,结合前文分析就会发现,中证医药股在当年涨幅较大,而高派息的股票一般不会是医药领域需要大量资本开支的企业,所以2020年跑输大盘实际上是较为极端的特殊情况。 如果我们刨除2020这个特殊年份,你会发现近十年成功率接近100%,是不是觉得很神奇,跑赢大盘竟然这么简单。 我们以2021年为例,改变不同的样本数量,以派息率为基数,选取前10-100不同的样本,得出如下图的收益率曲线,可以看出当样本数量为20支时,超额收益最多。 图:不同样本量狗股与沪深300收益差额

来源:Choice金融客户端 当然各位看官也可以添加更多的筛选指标,比如ROE排名、投资回报率等等,选中自己的“狗股”,这种本土化的指标选取,我们可以尝试授予其本土化的命名——“旺财”策略,既保留了“狗股”这个懒人选股的意境,又有谐音的成分,岂不是一举两得。 03 结语:绝知此事要躬行 高派息确实能够体现一个公司的实力水平,但是也要小心“派息”刺客,比如振东制药2021年分红27.74亿,比全年的利润还高,如此高额的分红立刻受到了市场质疑,公司解释称“本次分红积极响应国家政策倡导,积极回报广大投资者。” 醉翁之意不在酒,大股东和员工持股计划居然都在分红前就套了现,显然这是为了套现,利用分红来提升股价,这种高派息的股票自然不具备投资价值。 所以说,“业精于勤而荒于嬉,行成于思而毁于随。”希望本文能为您带来更多对分红的理解。但是投资这个事情,还得是进行深入研究找到匹配自己投资能力的路径,才是正解。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]