聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 股市表现和经济周期密切相关。影响长期趋势的,不是惊爆的短期因素,一定是长期作用的因素。 6场战争都没有在美国本土进行,对美股影响不大,但每一场局部战争都与美国有关。美国资本市场是一个逐利的场所,既不代表正义也不代表邪恶,但能看到资本的态度和判断。 俄乌冲突对于全球经济的影响不大,两国的GDP总量有限,一个接近我国的广东地区,另一个更小。 战争瞬息万变,可以赌运气,但正确的策略就是寻找最具确定性的板块和个股。 共选取6场具有影响力的战争和4大类资产进行研究 在研究战争对资产价格影响时,由近及远选取了叙利亚内战、利比亚战争、伊拉克战争、阿富汗战争、科索沃战争和海湾战争共6场具有国际影响的战争进行梳理。考虑到目前潜在的战争具有区域性、不对称性和激烈作战持续时间短的特点,因此对照样本回溯至1990年的海湾战争,而更早的越战、朝鲜战争和两次世界大战等旷日持久的全面战争以及进行中的俄乌战争并未纳入到研究中。 复盘窗口期为每次正式开战前6个月至正式开战后12个月。一方面,像叙利亚内战、伊拉克战争和阿富汗战争持续时间长达数年至20年,但其激烈交战时间较短,均在数月内就已完成主要的军事目标,后续是长时间的低烈度治安战。另一方面,历次战争的激烈交战 时间普遍较短,因而更多关注关键节点对资产价格带来的影响。考虑到开战的影响是全面而广泛的,因此选择:股票(美股、港股、A 股)、美元、黄金和大宗商品(原油、工业金属、农产品)4个大类资产进行观测,以主要资产指数和国际交易品种作为指标进行关查。得到以下几个核心结论: 结论 1(权益):长期不改变股市牛熊,更多是关键节点上的短期冲击。 1)不同权益市场看,所在国家与战争关系越密切影响越大,美股>港股>A 股。美国 直接或间接参与 6 场战争,影响最大;对港股影响更多是通过美股传导;A 股关联度不大, 仅科索沃战争期间北约轰炸我国大使馆 A 股短暂下跌。 2)针对美股,美国涉及战争越深,美股反映越大;同时对美股影响并非单一方向。海湾战争最为明显,对美股的影响时长最长;同时海湾战争美股呈现 U 型行情,初期下跌,当 战争局势倾向美国时,美股出现反弹。 结论 2(美元):战前美元因避险情绪上涨,长期不受影响。仅海湾战争美元走势稍有 不同,先跌后账,呈现 U 型走势。 结论 3(黄金):战前避险情绪短期推高金价,局势明朗金价回落。 结论 4(商品):对石油影响最为显著,且石油作为避险商品其受战争的影响和黄金相 似。在酝酿阶段价格上涨,局势明朗后价格下降,在长时间维度上维持之前趋势。 图表 1:六次战争战前形势、资产表现

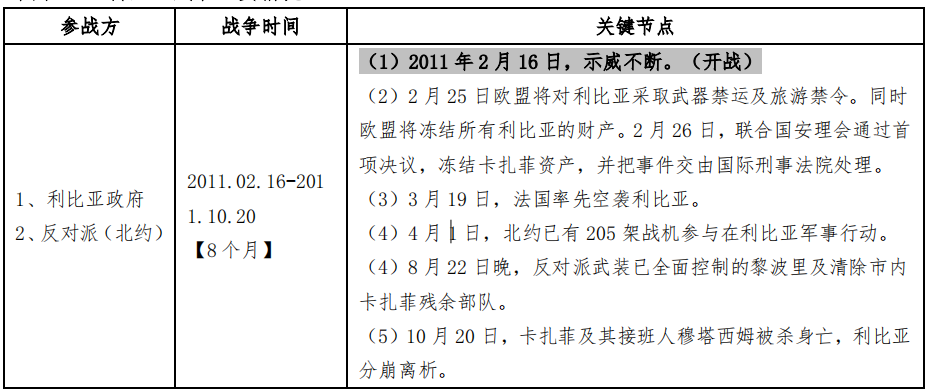

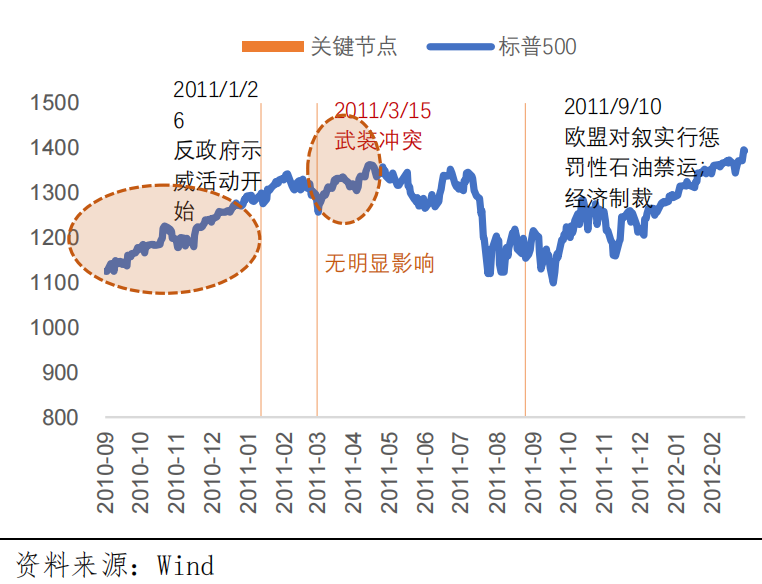

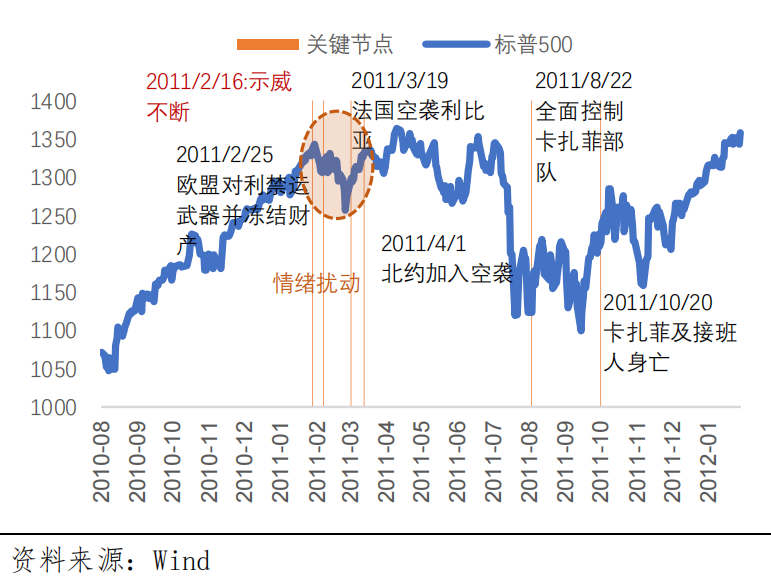

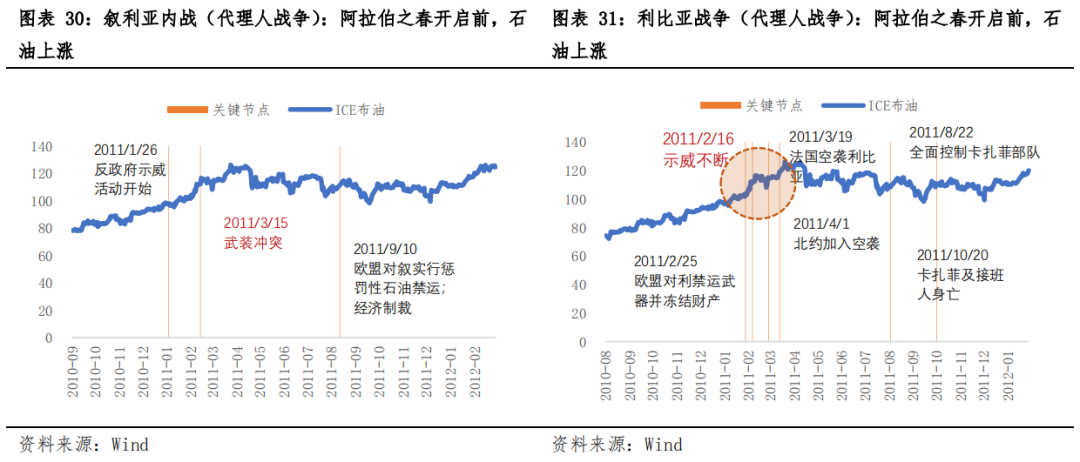

战争情况 选取的 6 场战争可以划分为代理人战争和不对称战争两类。 (1)代理人战争:指 1.叙利亚内战、2.利比亚战争和 5.科索沃战争,北约、俄罗斯等 主要军事力量没有亲自派出地面部队,仅提供军事支持的战争形势。 (2)不对称战争:指 3.伊拉克战争、4.阿富汗战争和 6.海湾战争,交战双方军事力量 对比悬殊的战争形势。未来潜在的战争更偏向于不对称战争这一形式。 2.1 叙利亚内战、利比亚战争(阿拉伯之春) 叙利亚内战和利比亚战争同属“阿拉伯之春”革命浪潮的组成部分。两次战争爆发时 间接近,因此合并讨论。(叙利亚内战于 2011 年 3 月 15 日,利比亚战争 2011 年 2 月 16 日爆发)。 起因:叙利亚内战和利比亚战争爆发的主要原因有三:(1)国内经济情况差,2008 年 金融危机后阿拉伯国家经济增速恢复缓慢,国内通胀高企,失业率居高不下;(2)国内政局 不稳定,采取共和国体制的阿拉伯的国家领导人普遍缺乏统治的法理性,并且政府腐败和独 裁问题严重;(3)受外部政治因素干涉,叙利亚是俄罗斯在中东什叶派之弧战略的重要组成 部分,是以美国为首的北约的长期吗目标;利比亚长期与美国关系紧张,也是中东反以色列 的主要力量。 战争进程:在战争进程上二者都是先由国内示威引发武装叛乱,后北约介入支持反政府 武装。北约均对政府军进行了空中军事打击以支持反对派,利比亚政权快速覆灭,叙利亚政 权则在俄罗斯的支持下得以保存。 图表 2:叙利亚内战主要情况

图表 3:利比亚战争主要情况

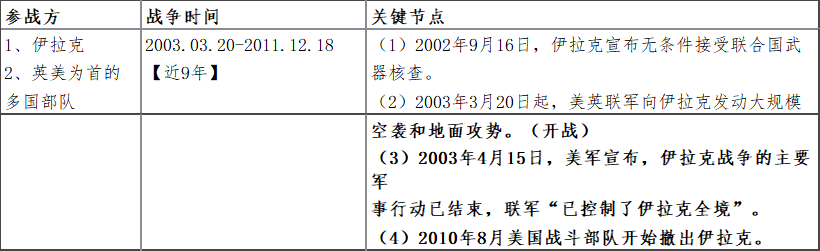

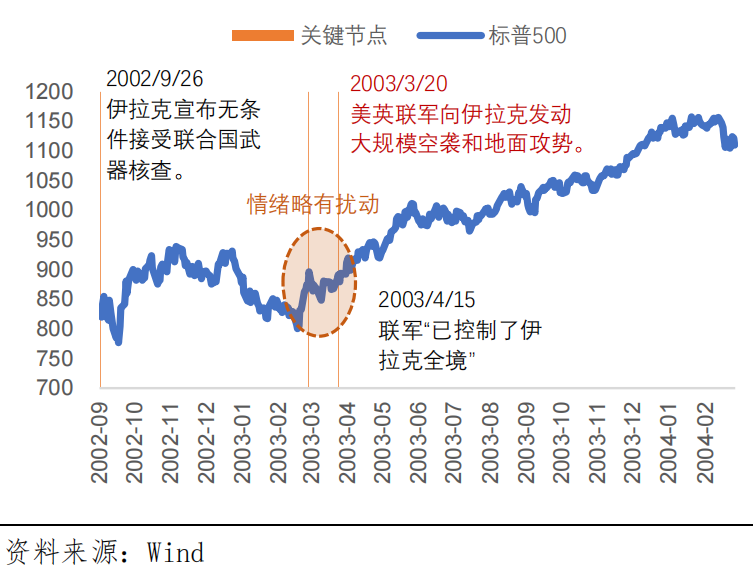

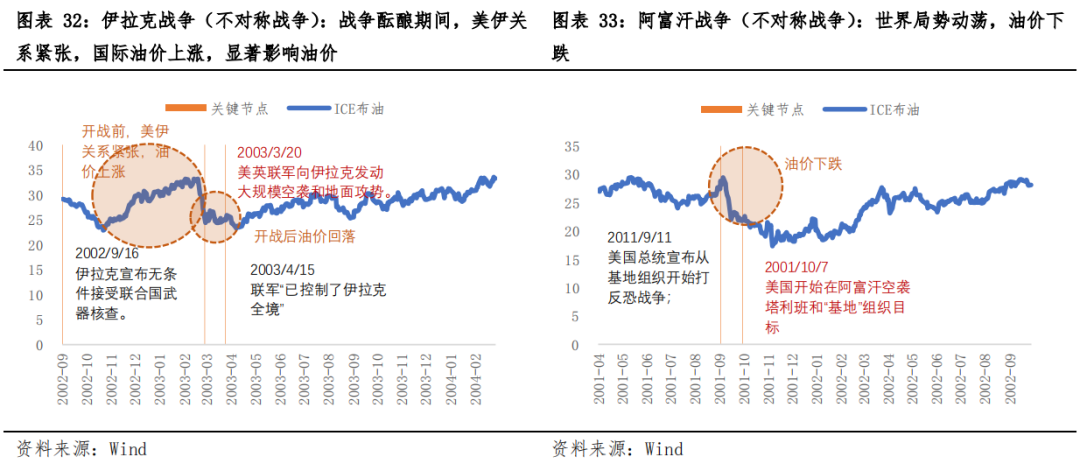

2.2 伊拉克战争 起因:伊拉克战争爆发的原因有三: (1)9.11 事件:在 2001 年 9.11 事件后美国将伊 拉克列入支持恐怖主义的“邪恶轴心国”; (2)石油资源:伊拉克掌握大量石油资源; (3) 伊拉克是俄罗斯在中东地区的重要盟友。 战争进程:伊拉克战争中激烈交战阶段仅持续不足 1 个月的时间。2003 年 3 月 20 日起, 美英联军向伊拉克发动大规模空袭和地面攻势,2003 年 4 月 15 日美军宣布伊拉克战争的主 要军事行动已结束,联军“已控制了伊拉克全境”。 图表 4:伊拉克战争主要情况

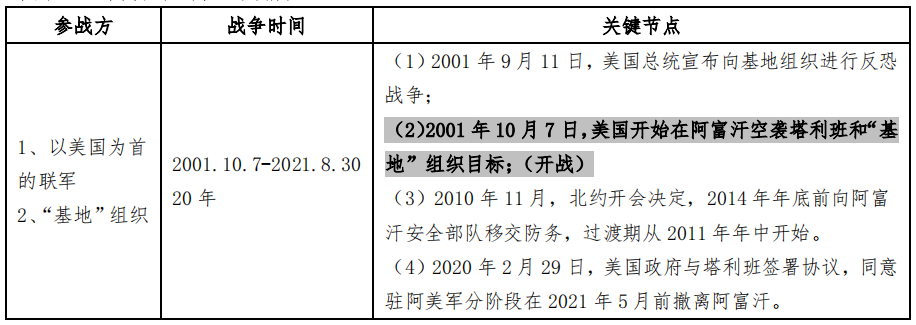

2.3 阿富汗战争 起因:阿富汗战争起因较为简单,是美国对 9.11 事件的报复。 战争进程:美国自 2001 年 10 月 7 日开始空袭基地组织,在战争全过程中并没有爆发大 规模的激烈交战,始终是一场双方实力悬殊的治安战。至 2021年 8月 30 日美军撤出阿富汗, 战争共耗时 20 年。 图表 5:阿富汗战争主要情况

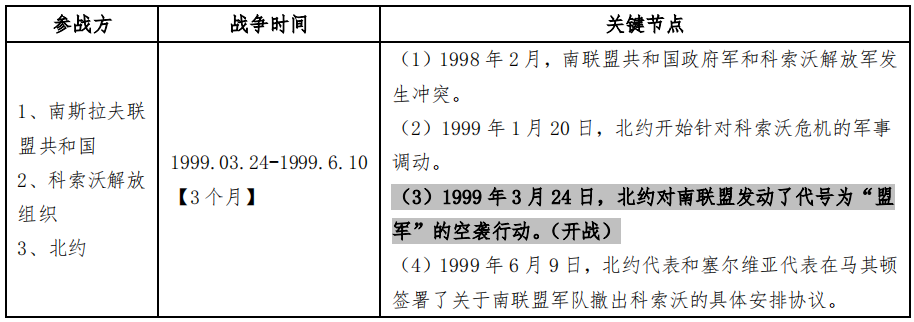

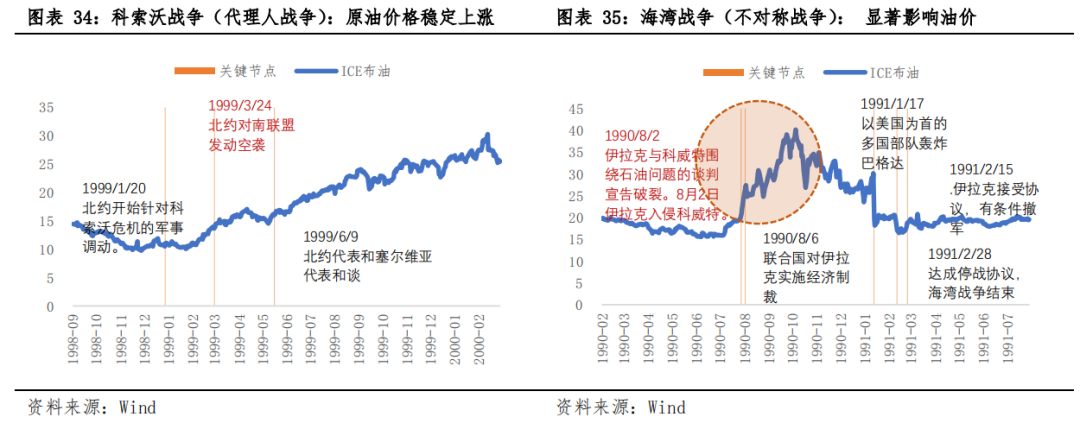

2.4 科索沃战争 起因:科索沃战争爆发的原因是西方国家要继续肢解南斯拉夫,在欧洲大陆上消灭共 产主义政权。南联盟在 90 年代因波黑战争受西方严厉制裁,经济衰退严重,南联盟国内民 族矛盾突出,科索沃独立运动兴起,由此科索沃解放组织和南斯拉夫政府爆发战争。 战争进程:从 1999 年 3 月 24 日北约对南联盟发动空袭至双方停战共耗时 3 个月,期间 北约并未派遣地面部队。 图表 6:科索沃战争主要情况

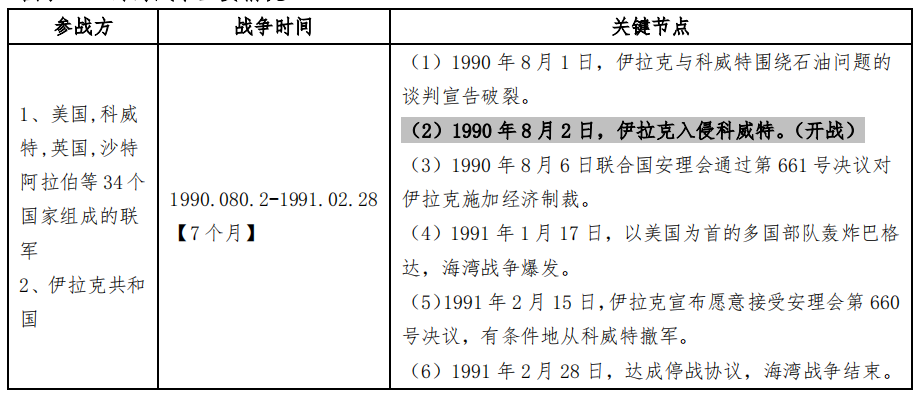

2.5 海湾战争 起因:海湾战争起源于伊拉克与科威特关于石油问题谈判破裂后,伊拉克入侵科威特严 重威胁了中东的区域安全。伊拉克在两伊战争中欠科威特 140 亿美元,并且希望通过对石油 减产提价的方式获利,但是科威特提高了产量导致价格下跌以此迫使伊拉克解决边境之争, 伊拉克企图吞并科威特。 战争进程:海湾战争可分为伊拉克入侵科威特和盟军反攻两个阶段,共历时 7 个月,其 中从盟军出兵至伊拉克撤军仅耗时 1 个月。 图表 7:海湾战争主要情况

3 战争对资产影响:短期冲击为主,不改变长期走势 3.1 权益:长期不改变美股牛熊,美国涉及越深短期反映越大 战争对股票的影响较小,不改变长期走势。在回顾 6 场战争后可以发现,战争本身并 未改变股票价格的趋势性走势,仅能在战争的关键节点上产生短暂影响。所在国家与战争关系越密切所受影响就越大。 在美股、港股和 A 股中,由于美国直接 或间接地参与了 6 场战争,因此其受战争影响最大。 美股:回顾美股在历次战争中的走势可以发现,长趋势并不影响美股牛熊;短期越涉 及美国利益,美股反应越大。具体来看,呈现三方面特点: 一是不对称战争对美股影响较明显。六次战争按照代理人战争 VS 不对称战争进行对比, 代理人战争爆发阶段,不涉及美国核心利益的战争,对美股几乎没有影响,例如叙利亚内战、 利比亚战争和科索沃战争;而不对称战争爆发阶段,则美国都出现不同的波动下行,例如伊 拉克战争、阿富汗战争和海湾战争。 二是美国涉及越深的战争,美股反映越大。不对称战争中对美股的影响,我们也可以 看作是越涉及美国利益,美股反映越大,反映时间越长。尤其以海湾战争为例,在伊拉克正 式入侵科威特前美股已经从高点开始走低,并且在低位持续时间较长。 三是战争对美股的影响并不是仅是下跌单一方向,当战争局势倾向美国时,美股出现 反弹,例如海湾战争美股出现 U 型行情。仍然以海湾战争为例,在战争爆发初期,伊拉克 对科威特出兵威胁全球原油安全导致美股走低,此时出兵海湾符合美股自身利益,美股持续 走低;但随着美国确定出兵后,美股出现了大幅反弹。 图表 8:历次美股表现:不对称战争对美股影响较明显,海湾战争美股呈 U 型

图表 9:叙利亚内战(代理人战争):对美股几乎无影响

图表 10:利比亚战争(代理人战争):对美股有短期情绪扰动

图表 11:伊拉克战争(不对称战争):对美股情绪短期有扰动

图表 12:阿富汗战争(不对称战争):对美股有短期情绪扰动

战争对港股的影响主要通过美股传导。我们挑选在海湾战争和阿富汗战争期间可以明 显观察到美股对港股的影响,港股跟随美股一同走出 U 型行情。 图表 15:海湾战争期间:港股走势与美股相近

A 股因我国与战争无密切联系故基本不受影响。在 6 场战争中,科索沃战争因涉及北约 轰炸我国大使馆构成一定短期影响。在美国空袭中国驻南大使馆后 A 股出现短暂下跌,后续 的大牛市受国内因素影响,与战争形势无关。在战争期间军工股也并无特别表现。 图表 16:科索沃战争期间 A 股仅在大使馆遇袭后短暂下跌

3.2 美元:战前美元因避险情绪上涨,长期不受影响 开战前夕因避险情绪,常见美元上涨,长期走势不受战争影响。在战争正式打响之前, 国际资本往往受避险情绪影响而买入美元,因此会造成开战前夕美元指数的上涨。 长期来看, 美元指数的走势与战争进程关联性不大。海湾战争美元走势稍有不同,先跌后账,呈现 U 型走势。海湾战争由于美国深度介入, 且初期伊拉克入侵科威特,在石油资源上对美国产生严重威胁,因此初期美元持续走低。之 后,随着美国出兵,并随之取得压倒性优势,美元随后走强。

3.3 黄金:战前避险情绪短期推高金价,局势明朗金价回落 回顾六次战争前后金价表现,可以按照战前、战争冲突两个阶段进行观察,并得到以下 几个结论: 一是历次开战前的酝酿阶段,因避险情绪,金价普遍走高。例如在叙利亚内战、利比 亚战争、伊拉克、阿富汗、海湾战争都可以观察到金价的上涨。具体的幅度和持续时间取决 于当时对于战争的预期。例如阿富汗战争因为 911 恐怖袭击,美国总统当日宣布反恐战争, 金价短期内就出现了跳涨,而例如伊拉克战争开战前夕酝酿时间较长,金价也持续上涨了一 段时间。 二是历次战争冲突阶段,当局势明朗之后,金价随之走弱。这里以阿富汗战争、科索 沃战争、海湾战争三次最为明显。以海湾战争和阿富汗战争期间和金价走势为例,在美国空 袭之后都能观察到明显的金价跳水。当然,包括叙利亚内战、利比亚战争,伊拉克战争,也 可以看到同样的表现,即决定短期战争局势的事件发生后,金价便开始走弱。 图表 23:历次黄金表现:不对称战争对美股影响较明显,海湾战争美股呈 U 型

3.4 大宗商品:石油价格上涨,工业金属和农产品无明显影响 石油作为避险商品其受战争的影响和黄金相似,在酝酿阶段价格上涨,局势明朗后价 格下降,在长时间维度上维持之前趋势。并且石油价格也受战争爆发地区的影响,如伊拉克拥有全球第三大石油储量,海湾战争和伊拉克战争对油价的影响就尤为明显。靠近石油产区的阿拉伯国家在爆发内乱时对国际油价有明显的扰动,而远离中东的科索沃即使战争烈度 更大,对石油价格的影响也相对有限。 工业金属和农产品价格与历次战争关联性不大。由于历次战争涉及到的地区并非工业 金属或农产品的产区,也非在世界供应链体系中占重要地位的工业国家,因此战争并未对这 两类大宗商品的价格产生明显扰动。

责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]