聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

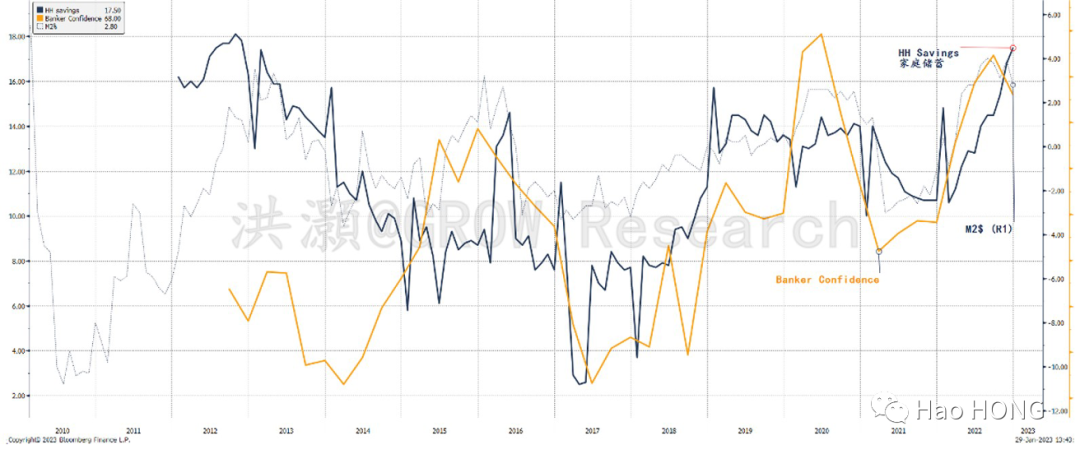

| 共识过分关注和解读春节数据,其实是不得要领。数据好就是复苏,数据差就是更多的刺激。其实,央行资产负债表的扩张早已预示经济周期回暖。 数据真空之际,一场投机鏖战拉开序幕。中国的超额储蓄被共识视作极度风险厌恶的迹象,但在我们看来,其实是春季攻势的动力引擎。 磨砺以须,继续看多做多。 中国的超额储蓄 癸卯兔年跃然已至,市场勃勃重生。我们于2022年10月31日发表题为《Mai! Mai! Mai!》的研究报告力荐做多中国。这篇报告正式点燃了本轮历史性逆转的行情,香港恒指已大涨约50%,恒生科技指数飙升近70%,中概互联网指数KWEB高歌猛进近90%,而追踪在美国上市的中国ADR的纳斯达克金龙中国指数PGJ衔枚疾进约80%,上证亦扶摇直上超11%。中国在岸市场春节休市之际,离岸市场以亮眼的涨势欢庆佳节。无独有偶,在过去几十年间,标普500指数在兔年的胜率超过了80%。 我们相悖共识的、乐观做多的投资建议在去年十月底曾遭到了冷嘲热讽。但市场反弹之势锐不可当,超乎了一众专家的预期。现如今,共识观点听着俨如百喙如一的看涨合唱团。一如中国市场箴言所云:“一根阳线改变情绪,三根阳线改变信仰。” 不过,中国春节期间数据真空其实尽人皆知。对于交易员而言,这是一段缺乏数据显示经济强弱态势的时期。故此,一场酣畅淋漓的投机鏖战及锋而试,恰逢其时。股市即将开始在情绪和寄望的簇拥下展开交易。 图表1: 中国的超额储蓄,M2和银行家信心处于十年来的高点

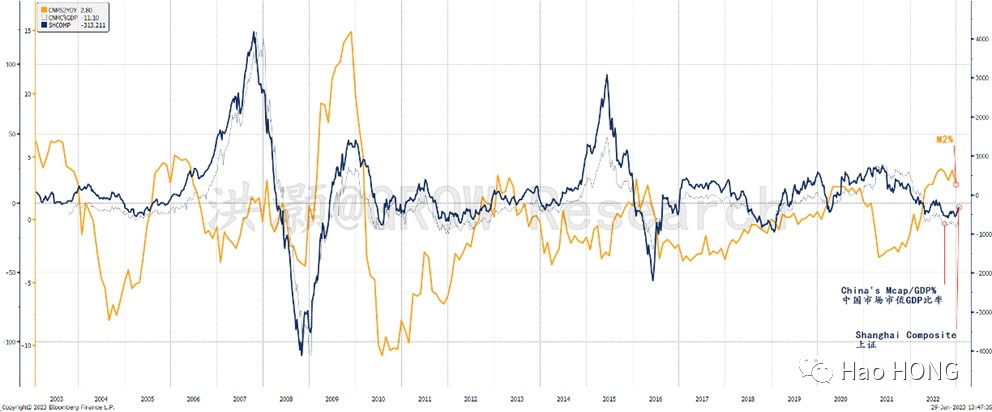

许多分析师乐此不疲地引用诸如票房、客流量和酒店预订等春节期间积极向好的活动数据,坚持用所谓的数据来佐证其后知后觉的看涨立场。然而,2021年春节档电影票房一举斩获了史无前例的78亿元人民币,但这一年于中国股市而言却不堪回首。彼时,中国的互联网泡沫也终遭挫败。 市场共识总是不得要领,不断与重点失之交臂。它未能认识到春节期间的股市交易往往与基本面脱节,而是为情绪和寄望所左右裹挟。人类信马由缰的想象力在这一时期的交易中起到了举足轻重的作用。这也是中国市场往往会上演“春季躁动”行情的原因之一。 那么,值此癸卯兔年,股市情绪与寄望将从何而来? 最近,中国的超额储蓄得到了浓墨重笔的新闻关注。这些储蓄被解读为中国家庭囤积现金以规避风险的迹象。的确,17.8万亿元的新增储蓄为有史以来最高,较之前三年平均每年10万亿元左右的规模高出约80%(图表1)。这个数据似乎暗示着极度的悲观情绪。 但作为逆向思维的投资者,我们对中国储蓄过剩却抱持着截然不同的积极看法。我们相信,这些超额储蓄将为当前春季行情的添砖加瓦。 超额储蓄是股市反弹的燃料 在图表2中,我们展示了中国银行和家庭储蓄(逆序)之间的相关性。显而易见的是,中证银行板块的股价已触及了一个关键底部,与历史上历次重要的市场底部相吻合。譬如,当中证银行指数于2014年1月跌至近似当前的水平时,一场牛市以及2015年接踵而至的股市泡沫正悄然酝酿,翩然而至。 图表2: 中国的超额储蓄和银行的表现预示着股票的进一步上扬

此外,储蓄是中国广义货币供应的重要组成部分。随着居民储蓄增长的放缓,M2的增长很可能会从当前近12%的、近年来最快的增速放缓。在图表3中,我们展示了M2的边际增长是市场表现的反向指标。近年来,这一负相关性表现尤甚。简而言之,居民储蓄可以为市场注入流动性。 图表3: 中国M2边际增长与股市呈负相关(2008-2009年除外)

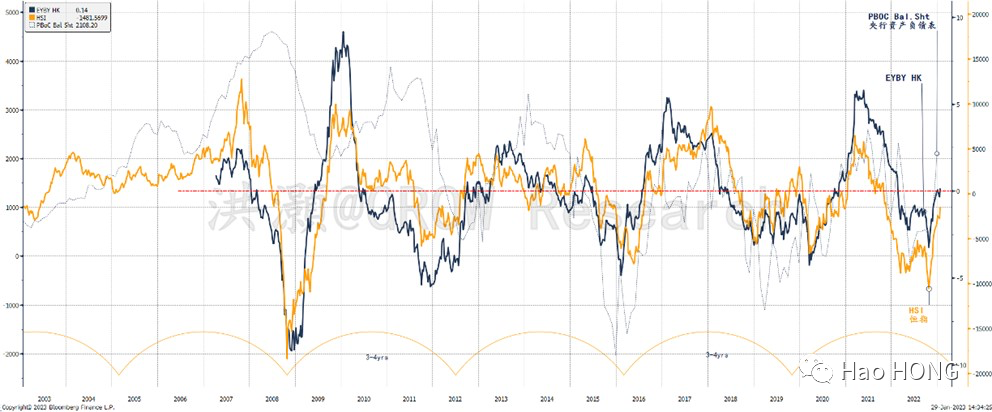

虽然如此,居民也可以选择动用其储蓄来买房。毕竟,自2021年创纪录的18万亿元房产销售后,国人于2022年足足少买了5万亿元的房产,从而造成了眼下所见的储蓄过剩。值得庆幸的是,近年来房地产销售的放缓往往意味着股市表现的好转。而我们的基准预测情景是,2023年房地产市场将缓慢复苏,因此也将有更多的超额储蓄配置到股市。 与此同时,我们注意到中国央行的资产负债表正再度扩张,这与我们自2022年10月下旬以来在多篇报告中详尽论述的中国经济短周期的回暖不谋而合。 颇具意味的是,央行资产负债表的变动与我们专有的EYBY模型密切相关,也遵循着三至四年的周期(图表4)。这些都是经济周期信而有证且持重有力的领先指标,并且它们正同步拐头向上。这种密切的关联性也肯定了我们专有的EYBY模型的先见之明。 我们于此讨论的诸多经济变量是交易者在不日将至的投机鏖战期中更需要密切关注的题中之义。 图表4: 中国央行资产负债表正再度扩张,引领经济周期走向复苏

结论 春节数据真空期,共识过分关注和解读高频活动数据来看多,无疑是不得要领。无论数据喜忧,复苏如百川归海,乃大势所趋。数据好是复苏,数据差则意味着更多的刺激。我们正见证一场投机鏖战期拉开帷幕,没有数据才更能投机博弈。而被共识视作避险迹象的超额储蓄将成为春季行情的动力引擎。 “在投机博弈中,情绪所扮演的角色并不合工商业的常理。如果忽略了这一点,我们就无法解释股价脱离基本面的现象。在华尔街,‘中庸’这个词并不存在,因为投机就注定了一切交易都会走向极端。就算是在幻想的高潮和失望的深渊冷静苏醒,人们都会反应过激,使股价的波动远大于正常的基本面变化。 人们若是只想把股价波动与商业统计挂鈎,而忽略股市运行中的强大想象因素,又或是对于股票涨跌的技术面视而不见,就一定会遭遇灾难,因为他们的判断仍是基于事实和数据这两个基本维度,而他们参与的这场游戏却是在情绪的第三维和梦想的第四维上展开的。”——《华尔街十年》巴尼·温克曼 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]