聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

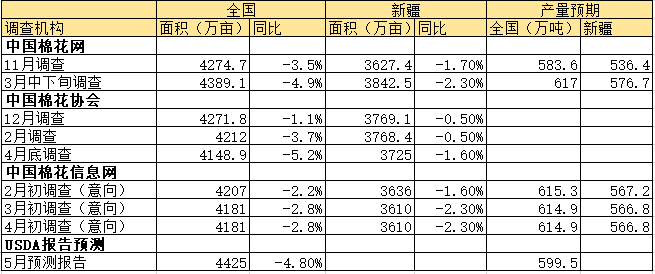

| 观点小结 2023/24年度新疆棉花种植面积整体下降7-8%,苗情北疆普遍好于南疆,但整体受到低温影响,生育期有所推迟,单产大概率小幅下降。种植成本普遍较去年下降100-200元/亩。综合评估面积、单产等因素,产量初步估算在550-570万吨,去年新疆棉花产量按照600万吨核算,新年度减产预期在5-8%。后期还要看7-8月的天气情况,如果7月持续高温、霜降提前到来,都会在当下预估产量的基础上下调。 一、调研背景 新疆作为国内主要棉花生产区域,棉花年产量近600 万吨,占全国总产量 90%以上。根据国家棉花市场监测系统最新监测2023年新疆意向植棉面积为 3842.5 万亩,同比小幅减少 89.3 万亩,减幅 2.3%。据中国棉花协会,预测2023年度全国植棉面积为4148.9万亩,较3月底调查减少6.9万亩,同比下降5.2%。其中:新疆地区植棉面积为3725万亩,较3月底调查减少6.9万亩,同比下降1.6%。不同机构纷纷下调了2023/24年度中国棉花种植面积的预期。 4 月新疆棉花进入播种期,为真实了解新疆棉花植棉面积及出苗情况、老棉花销售进度等影响棉花价格的波动因素,为帮助市场对于新年度新疆棉花植棉情况有深度了解,获取一手真实的信息,我司参加了“2023 年新疆棉花植棉面积及长势出苗情况调研活动”。 表1:各机构对于2023/24年度中国棉花种植的预测

数据来源:中国棉花网、中国棉花协会、中国棉花信息网、USDA、紫金天风期货研究所 二、调研内容 1、实地调研新疆重点植棉区域,了解新年度棉花种植面积、种植成本和棉花近期出苗生长情况; 2、与当地重点企业和大型合作社开展市场形势讨论座谈,进一步了解企业经营情况; 3、与当地棉农沟通今年棉花种植预期及物料价格等; 4、参观部分交割库,了解新疆期货交割库、库存情况; 5、了解疆内纺织企业经营情况。 三、调研行程 1、时间:2023年5月26日-6月2日; 2、调研路线:新疆南北疆主要产棉地区乌鲁木齐市、呼图壁县、石河子市(农八师)、奎屯市、库尔勒市(利华、农二师)、尉犁县、轮台县、库车县、沙雅县、阿拉尔市(农一师)、阿瓦提县(长绒棉产区)、阿克苏市。 四、企业详情 企业A 地点:呼图壁(今年预计种植60万亩棉花,去年72万亩) 该企业从种植到织布,都有链条,主要是为了提高抗风险能力,拥有10万亩地租赁土地。 种植面积:改种麦子、玉米,个别地区改种比例在10-20%,是强制性的。由于麦子、玉米的效益不如棉花,改种落地环节有转圜余地。产量从2015年到现在每年都会增加,主要原因是棉种品质变好、肥料优质等。整体预计今年棉花产量在560万吨以上。 种植成本:租赁费用下降50-100元/亩,尿素价格下降50元/亩,除草剂打得好,人工成本降低,整体看种地成本比去年和前年减少200元/亩。前年2700-3300元/亩,今年预计2600-3000元/亩。(单产以400公斤/亩计算) 气温:近期气温偏低对种植基本没有影响,生长主要是看120天种植期的积温。现在出的苗,甚至优于去年。 受灾情况:受灾是每年都会存在,是正常现象,农民想争取一定保险。前期冰雹,10万亩地受灾也就2万元损失。打掉三分之一甚至一半,对产量基本没有影响,因为单株生长空间更大。 政策:针对“510万吨定额补贴”,做法大概率是把总体的补贴额按照总体产量平均分配。 后市:今年抢收预期非常强烈,轧花厂产能继续增加5%,约1800万吨,轧花厂处境还是比较被动,可能是500-1000元/吨的期现倒挂,银行今年可能会加强管控,但是资金相对充足。籽棉收购7-8元/公斤以上,棉籽在2.8元/公斤,主要是玉米种植比较多,饲料相对充足,做为棉粕替代。 企业B 地点:石河子 播种面积:去年347万亩,今年325万亩,增加了大豆和小麦的面积。第八师棉花产量在60万吨左右。 种植情况:5.21-22,大风冰雹,对七师影响大一些,其他地区影响可控,采取了补救措施,改种其他农作物、或者补种,预计影响一个星期的生育期。 今年冬季比较寒冷,春季温度偏低,目前针叶四片少了一个叶,少一个伏前桃。如果夏季(7月)气温偏高,持续在30℃以上7-10天,对棉花伤害比较大;秋天(8月)气温高会利于棉花生长。整体预期产量减少在5%以内,影响不大。6月初是苗期调查。 单产方面,理论上,一万八千株播种,保一万六千株,7-9个桃,保6个桃,400-510公斤/亩。 种植成本:1700-2000元/吨,比去年成本减少了一定物化成本。今年土地流转成本在1000元/亩,下降了200元/亩。 下游:保持满负荷生产,年用棉量5-8万吨棉花。由于美国对新疆棉的制裁,订单减少,但销售压力不大,出口转内销,出口被粘胶、化纤替代。 目前新疆2000万纱锭,可以就地消耗200万吨棉花。2023年目标粘胶95万吨,针织25万吨,已完成。 后市:抢收预期比较强,如果起步在7.5元/公斤,可能就不考虑收了。

企业C 地点:奎屯,第七师 七家加工厂,其中六家产能11.5万吨。 种植情况:2010年以来,种植面积在200万亩,从去年开始下降为184万亩,今年预计为165-170万亩,改种小麦、玉米、油料作物(地租免收、水费补贴、粮食任务流转费用500元/亩,整体收益在2000元/亩)。 5月初,第七师遭受冰雹灾害最为严重,受灾面积十几万亩地,127的17田全部绝收,需要重新补种。往年4月初播种,今年低温多雨,播种晚了15天,128团有4片叶,130团以南到沙湾片区由于受灾、积温不足(同期减少26%),目前2片针叶,如果7月份高温、9月霜期早,当地可能减产20%以上。 单产方面,去年480公斤/亩。如果天气好、管理佳,单产可达450公斤/亩;如果管理差、天气差,单产只能达到330公斤/亩。 乌苏地区整体减产面积不大,在6-7%左右,苗情好于往年,积温和墒情都还可以,主要是开春,播种推迟,造成生长延迟,但是对最终收获,还要看后面是否有高温天气、霜降何时到来有关。 由于国家植棉补贴政策存在、受灾后保险赔付机制完善,棉花的种植收益高于其他作物,新疆种植棉花的内驱力非常强。因此,虽然预计今年产量不及去年,但预期最终产量仍可达560-570万吨。 种植成本:1000租地费,3000元/亩。 抢收预期:轧花企业1000家以上,去年参加加工的有970多家,产能在生产线改造提升下还在上升,棉花可能小幅减产,因此其中矛盾依然尖锐。现货盘面倒挂500元/吨以内,大抢特抢,500-1000元/吨会谨慎一点,到1500元/吨以上,会停止抢收。只有往上游延伸,企业才能增加存活的可能行。 下游:国家导向需要棉农提高棉花质量,往双29方向努力,下游市场向高端市场转型。

仓储D 地点:奎屯(6个库,静态库容100万吨) 西库区、新疆保税中心及老库,三个库,当地大宗的仓储,包括肥料、番茄酱、玉米等农副产品、煤等都有涉及。 棉花静态库容量40万吨,目前库存13万吨左右,去年同期库存26万吨,前年入库38万吨,少于今年6万吨,同期也是13万吨库存,仓单2万吨,其他均是贸易商的货,今年整体出库情况比较快。 汽运需求比较大,时效性比较强,480-800元/吨,价格有优势,好于铁路专线。 种植情况:奎屯周边受灾不是特别大。 合作社E 地点:尉犁县 种植面积:今年种植面积117万亩,其中粮食4万亩,113万亩棉花,去年种植108万亩。因为政策允许,增加了用地,用来种粮食。 单产:整天保苗情况良好,但是单产受到影响,今年预计300-350公斤/亩,去年446公斤/亩。 种植情况:遭遇5场大风、三场大雨,国家补贴及时解决了资金短缺问题。第4遍补种,一周前全部结束,打氨基酸等促进生产,6月5日前,防虫害的药打完。整体生长晚了十五天,去年都现蕾了,还有4个月,天数后期还是够,主要看积温。 种植成本:2600-2700元/亩,其中地租500-600元/亩。 合作社情况:2015年3月份成立合作社,6.6万亩土地50%自主经营,种粮8000万亩,承担全县三分之一的种粮任务。去年产量10078吨皮棉。 合作社棉田:1.8-2万株,保5-6个桃,铃重保持4.5-5克,7.10封顶,株高在70公分,单产争取上500公斤/亩,去年513公斤/亩。种子品种好,双30,码值4.3-4.6,一致性好,符合纺高档纱。(该棉田为尉犁县最好情况)

种业F 种植:一个桃里五室,每室8个(9个)种子,就是每个桃40个(45个)种子。 成本:用来种植的种子3~5块/公斤,棉籽价格涨了会使成本提高,但是涨价幅度有限。 品质:种子可以放三四年,陈种子放一年是最容易出苗的,因为什么种子休眠的问题。一年达到高峰后逐步下降,到第三四年时就和刚加工好时一样。因此,一年期陈种子最贵。一般新种子11月上市。 棉业企业G 地点:库尔勒(去年库尔勒114万亩,今年90万亩) 企业情况:自种100万亩,去年自种收16万吨皮棉,收购82万吨棉花,产销皮棉98万吨,加工125个厂,加工产能规模100万吨。纺织产业链在沙雅、玉林、库车,现有纱线100万锭,最终达到166万锭;棉籽加工油脂厂,南北疆各一个,旨在打造国际一流的棉花全产业链。 种植面积:南疆面积增加1万亩种粮,其他种植棉花。预计全疆种植棉花面积减少7-8%。南疆棉花种植面积减少不到5%。 单产:巴州受天气影响在南疆影响比较严重,补种3-4次,好的地方六叶一心,差的两片叶,平均比同期减少两片针叶,苗情整体兵团好于地方。单产悲观,不排除后期天气很好,积温可以弥补。品种、种植技术进步,单产稳步增长。 据该公司调研预估今年单产降50公斤,总产量降60万吨,面积减少40万吨,总体产量比去年总体减少100万吨。 种植成本:去年1800-2000元/亩,比去年低200元/亩(不含流转、财务费用)。今年补种成本可以被保险覆盖。 下游:下游订单情况不太好,新疆纱线比内地存在1500元/吨(补贴、电力),因此产量端如果有几十万吨的减少,对于用棉影响不大,预计后期还是会有下跌。 后市:抢收不可避免。 农二师:去年73万亩,产棉12.3万吨,各项指标好于往年,衣分在36以上,双29占48%。今年65万亩地,减少10%。下雪、低温对辣椒、番茄影响比较大,对棉花种植影响比较小,但是发育晚10天左右。预计今年产量10万吨。品种改良更好,有助于提高单产。 某国有单位:单产普遍可能维持在400公斤/亩以上,个体差异比较大。根据后期天气情况,预估今年新疆棉花最终产量在510万吨基础上增减30万吨的范围。 企业H 地点:轮台县(去年产量皮棉18万吨) 种植面积:114万亩,今年100万亩,但是遭受几十年以来未见的灾情(雨水、大风、低温、冰雹),超过2021年受灾情况。粮食任务抓得紧。该公司2万亩地,要求20%种植粮食,实际种植2000亩麦子,但是冻死了1000亩。 种植情况:同期慢一个月6.24可能见花,补种了一次,覆盖三分之一。土地范碱比较明显,5.29沙雅遭受冰雹。好的苗是五叶一心,差一点的只有两个子叶,大小苗比较明显,增加管理按难度。2021年轮台平均350公斤/亩,该公司单产450公斤/亩;去年单产480多公斤/亩,今年对单产没有信心。 全疆面积:6月中旬申报补贴面积,最终种植面积在7月出来。去年全疆种植面积3670万亩,今年预计3100万亩,减少15%。(自治区网站) 后市:去年14个轧花厂,17条生产线,今年新迁了5个轧花厂到轮台,共22条生产线。去年该公司收购14000多吨籽棉,自有产能2万吨,期现没有给出套保空间,就不收,只加工自己的籽棉,约8000吨籽棉。

棉农I 地点:沙雅县 苗情:4.5开始种,种到14号,后面19号下大雨,碾土后,出了一部分,后面遇到霜冻,又死了一部分,5.28冰雹加上大雨,后面气温才上升,每天生长1.2-1.5公分。后期弱苗升级,叶面喷施,让苗扎根。目前5公分不到,两叶一心,出苗60%左右,这样的情况在沙雅属于中下情况。单产目标450公斤/亩。

企业J 地点:沙雅县(去年200万亩,今年170万亩,去年28万吨皮棉产量) 种植面积:今年面积减少,改种辣椒、花生。受灾严重,受灾面积在80万亩左右,除了冰雹外,主要是低温会拖累长势,推迟了1个月左右的生育期,整体气候差于2021年。现在补种棉花勉强单产只能达到200公斤/亩。之前平均380公斤/亩,企业自己的地单产410公斤/亩,预计今年自己的地单产会下降15%,比较担心棉花质量会下降,衣分、码值都有可能下降。 种植成本:自有地成本2150元/亩,主要由于当地的单产比较低。流转700-800元/亩。整体今年种植成本小幅下降,农资方面有所下降。 抢收预期:倒挂在1500元/吨以内,基础价合适,可以慢慢收。快进快出的策略为主。棉籽预计在2.5元/公斤,会低于目前水平。 产量预期:产量预计今年在550-560万吨左右。

兵团K 地点:阿拉尔 种植面积:去年246万亩,全部都种棉花,今年204万亩种植棉花,24万亩玉米,15.5万亩水稻,其他还有小麦、大豆、花生,共7.3万亩。 苗情:10-30公分大小苗明显,4-5叶一心为主,最多补种4遍,单产预计400公斤/亩以上。 加工厂:某家轧花厂2022年籽棉7.8万吨,171型号一天一个班加工籽棉100吨,约合37-38吨皮棉。

企业L 地点:阿瓦提(今年135万亩,其中21万亩长绒棉(去年50万亩),总体棉花种植面积没有下降,强制20%改粮,主要是通过备荒地改种粮食。) 今年种植长绒棉倾向下降,主要是由于长绒棉耗工、耗时、价格低,去年种植7万亩地,今年种植5万亩,品种、加工是长绒棉的难点。单产380-450公斤/亩。 种植情况:生长期晚了10-15天。 纺纱:纺纱订单比较火爆,1800万吨远超产能1200万吨,40-60支为主,一个月耗棉量1600吨,但是同行反应市场情况不好,面料市场不好,弱于去年。原料库存到2个月,主要是用自产棉。棉纱出疆补贴32支800元/吨,40支800元/吨,60支以上980元/吨。招工补贴16-24岁待业青年、待业2年补贴1540。电费0.35元/度。

五、总结 本报告依据调研样本企业口径及数据产生结论,样本企业情况与整体行业情况可能会有一定偏差,不作为投资建议,仅供参考。 1、影响种植面积的因素有政策改粮的主动减少及天气灾害带来的被动减少。政策改粮方面,考虑到种植棉花依然是当地收益比较高的种植品种,因此棉农的种植积极性非常高,北疆预计改种5%左右,南疆预计改种在10%。天气灾害集中于南疆阿克苏及巴州地区,该地区的面积减少达到15-20%。 2、苗情方面,北疆基本没有受到冰雹等极端天气的影响,因此北疆普遍好于南疆。但是南北疆今年均受到低温的影响,北疆生育期普遍推迟10天,4-6叶一心为主,株高在15公分。南疆重灾区两叶一心,生育期推迟30天,株高7-8公分;南疆未受灾地区4-5叶一心,株高12公分左右。由于今年补种次数最多在3-4次,大小苗情况明显。 3、单产方面,北疆预计在450-500公斤/亩以上,相对乐观;南疆重灾区单产可能下降至350公斤/亩,其他地区平均单产在400公斤/亩以上。 4、种植成本方面,普遍反应种植成本低于去年100-200元/亩,主要是农资价格下降、土地流转成本下降。租地种植成本在2700-2800元/亩,自有土地种植成本在1700-2100元/亩,个体差异比较大。 5、抢收方面,抢收预期普遍存在,轧花厂改建产能增加至1800万吨,严重过剩。现货盘面倒挂500元/吨以内,大抢特抢,500-1000元/吨会谨慎一点,到1500元/吨以上,会停止抢收。 6、综合评估面积、单产等因素,产量初步估算在550-570万吨,去年新疆棉花产量按照600万吨核算,新年度减产预期在5-8%。后期还要看7-8月的天气情况,如果7月持续高温、霜降提前到来,都会在当下预估产量的基础上下调。 七禾带你去调研,最新调研活动请扫码咨询

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]