聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

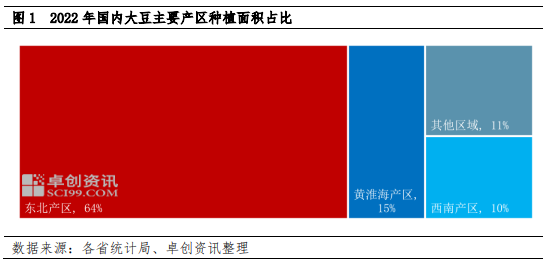

| 【导语】6月下旬,黄淮海产区新一季的黄豆播种工作基本完成,卓创资讯通过电话调研的形式对该区域的大豆种植面积进行初步调研,结果显示,安徽、河南面积较去年减少,山东、江苏、河北略增,黄淮海产区播种面积较去年小幅减少。 黄淮海产区是我国第二大豆主产区 2022年,国家提出大力实施大豆和油料产能提升工程,在东北地区开展粮豆轮作,在黄淮海、西北、西南地区推广玉米大豆带状复合种植,国内大豆实现种植面积和产量的“双增”。国家统计局数据显示,2022年中国大豆播种面积10243千公顷,比2021年度增加1843千公顷,增长21.7%;大豆总产量2029万吨,比2021年度增加389万吨,增幅23.7%。 我国大豆种植面积最大的是东北产区,占国内总面积的64%,仅黑龙江和内蒙古就占据国内60%的份额。黄淮海产区是第二大主产区,占比15%,其中安徽占比6%,河南4%,山东、江苏均为2%,河北1%。黄淮海产区各地在6月中上旬小麦集中收割完成后,于 6月下旬陆续完成新一季的大豆播种。

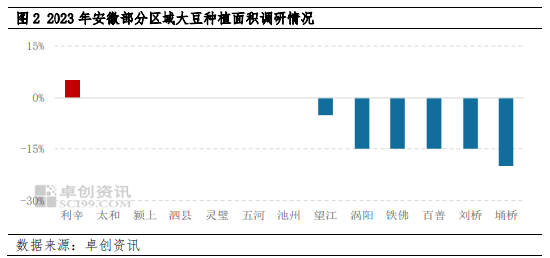

安徽、河南种植面积减少 安徽省是黄淮海产区大豆种植面积最大的区域,近三年年种植面积保持在900万亩左右,调研发现2023年安徽省局部种植面积减少。其中淮北和亳州种植面积降幅较为明显,尤其是濉溪、涡阳及宿州时村等地,整体播种面积减少15%-20%,考虑到争地因素,因玉米收益较大豆相对稳定,此区域多地改种玉米;皖南安庆市的望江种植面积减少约5%;宿州泗县和灵璧、阜阳太和及颍上、蚌埠五河、池州等地区种植面积较去年变化不大;仅有亳州利辛及周边区域种植面积较去年小幅增加。从调研情况来看,普通农户种植大豆意愿明显减弱,部分包地大户种植意愿尚可。

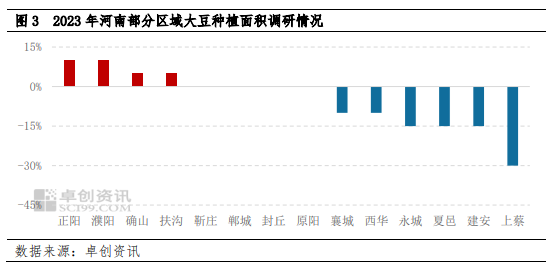

河南省是黄淮海产区第二大主要产地,近年种植面积在500万亩以上,2023年河南省整体种植面积较去年亦有所减少。传统种植区域面积明显减少,其中商丘永城、周口西华、许昌等减幅15%-20%不等,而驻马店上蔡县减少约30%,多地改种粮食作物玉米、谷子,许昌部分区域改种辣椒;河南部分非大豆主要产地如新乡的封丘和原阳、漯河靳庄、郸城等地种植面积变化不大;今年种植面积增加的区域主要在驻马店的正阳县和确山县,此地为花生主产区,今年部分换茬改种大豆较多,濮阳地区大豆价格高于河南省内其它区域,大豆收益较为稳定,当地农户种植大豆积极性尚可,种植面积较去年有所增加。另外,周口扶沟种植面积亦较去年小幅增加。从调研情况来看,河南整体种植面积减少,且基层农户种植存在“从众”心理。

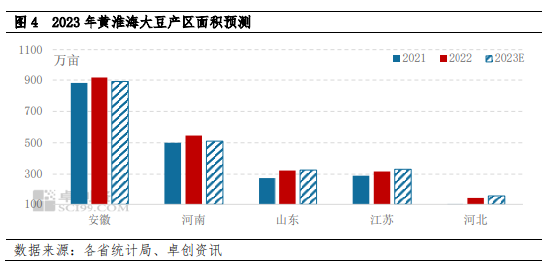

山东、江苏、河北种植面积小幅增加 2022年,山东大豆种植面积基本在300万亩以上,其中山东种植区域主要在鲁西南的济宁、菏泽、泰山及鲁北的德州、黄河三角洲的盐碱地等区域。因大豆价格尚可,且产量相对稳定,菏泽巨野、济宁鱼台等多地种植面积较去年增加30%左右;部分区域因收益性价比因素,种植面积不同程度减少,济宁梁山、菏泽鄄城等地减少约10%,济宁嘉祥种植面减少约30%。 江苏省大豆种植面亦在300万亩以上,江苏种植区域主要在徐州、南通、盐城、淮安、泰州、宿迁等地,江苏多地的高蛋白货源翠扇、白皮、黑脐王等品种因蛋白较高、可替代性不强等特点而作为中高端货源流入各地市场,且收益稳定使得当地种植积极性较高,前些年是以基层散户种植为主,近年包地大户种植逐步增加,今年各地种植面积较去年整体稳中增加。 与其他四省比较,河北省种植面积明显偏少,2022年种植面积150万亩左右,主要分布在冀中南区域,今年种植面积亦较去年有小幅提升。

综合来看,作为黄淮海产区最大产地的河南、安徽两省种植面积出现小幅减少,而鲁苏冀区域整体增加,卓创资讯初步调研估算,黄淮海产区整种植面积约2200万亩,较去年减少2%左右。 (说明:以上仅代表对已调研地区的汇总,仅供参考,不作为投资依据,后续根据调研样本的完善或有修正。) 七禾带你去调研,最新调研活动请扫码咨询

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:李贺/相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]